От чего зависит стоимость детского сада

Обновлено: 06.07.2024

Также можно подробнее прочитать о получении места в детском саду и компенсации за непосещение детского сада и прочих выплатах, связанных с этим, в первой части статьи.

О какой выплате идёт речь?

Обращаем внимание, что закон принят на федеральном уровне, поэтому его должны исполнять все регионы страны. Однако местные власти могут вносить некоторые коррективы: размер возврата, условия и процедуру получения. Подробнее об этом можно узнать на сайте администрации, сайте детского сада или у руководства. Но об отдельных особенностях расскажем дальше.

За садик возвращают деньги. Фото: minsknews.by

Выглядит выплата так: родители вносят плату за детский сад, а потом её часть получают обратно на счёт.

Сколько садик вернёт денег?

Компенсация начисляется в процентах от внесённой платы в зависимости от количества детей в семье:

- за первого — 20%;

- за второго — 50%;

- за третьего и всех последующих — 70%.

Это минимальный размер. Региональные власти не могут, например, снизить компенсацию за первого ребёнка до 10%. Зато могут увеличить.

Например, в Сахалинской области семьям, где более 3-х детей, возвращают 100% родительской платы.

Также могут быть установлены увеличенные размеры компенсации для отдельных категорий родителей. Например, в Санкт-Петербурге одинокому родителю дают возврат за садик 40% уже за первого.

Также возможны повышающие компенсации для сотрудников детского сада, ликвидаторов чернобыльской катастрофы, военнослужащих, многодетных, малообеспеченных и пр.

Кто вообще не платит за детский сад?

Некоторые категории семей вообще освобождаются от родительской платы за детский сад.

- Ликвидаторы аварии на Чернобыльской АЭС.

- Инвалиды любой группы и дети родителей-инвалидов.

- Дети без попечения родителей.

- Дети с туберкулёзной интоксикацией.

Тот, кто освобождён от уплаты родительской платы, компенсацию не получает.

Кто может воспользоваться выплатой?

Выплату могут получить родители (лица их заменяющие и законные представители). Количество детей в семье и количество детей, посещающих детский сад, не имеет значения.

Главное, чтобы садик был муниципальным. Частные сады не делают возврат.

Например, в семье трое детей: Васе 16 лет, Вите 8 лет, Коле 5 лет. В садик ходит только младший, но он третий по счёту. Значит, компенсация придёт в размере 70% — за третьего ребёнка в семье, а не за единственного, посещающего детский сад.

Важно, что возврат может оформить любой из родителей. Бухгалтерия не будет проверять, кто фактически вносил плату за детский сад. Деньги перечисляют на счёт того, кто подал документы.

Компенсация выдаётся не с начисленной родительской платы, а фактически уплаченной. Например, в январе ребёнок ходил в садик 10 дней. Плата составляет 1 500 рублей, но родитель внёс только 1 000. Получается, что 500 рублей задолженность. Компенсация вернётся только с фактически уплаченной 1 000.

Компенсация полагается только малоимущим?

Статус малоимущей семьи для получения компенсации за детский сад не нужен.

Однако в законе есть оговорка — региональные власти могут устанавливать критерий нуждаемости в виде 1,5 прожиточного минимума на каждого члена семьи за последние три месяца.

Приведём пример:

К г. Киров компенсация оплаты детского сада устанавливается по критерию нуждаемости. Прожиточный минимум в регионе на душу населения 10 330 рублей. Допустим, у нас есть семья из 4-х человек мама, папа и двое детей. Доход мамы по документам — 120 000 за три месяца, доход папы по документам — 36 390.

Считаем: 120 000 + 36 390 = 156 390 (общий доход за три месяца)

Делим на количество членов семьи, чтобы выяснить среднедушевой среднемесячный доход: 156 390/¾ = 13 032.

Сравниваем с прожиточным минимумом, умноженным на 1,5: 10 330*1,5=15 495. Семья получает компенсацию оплаты за детский сад.

В состав семьи включаются:

- родители (даже если не состоят в браке, но отцовство признано);

- несовершеннолетние дети.

В состав семьи не включаются:

- совершеннолетние дети;

- несовершеннолетние дети, признанные полностью дееспособными;

- дети на полном государственном обеспечении;

- супруг, проходящий военную службу по призыву;

- супруг, отбывающий наказание в виде лишения свободы.

Обращаем внимание, что здесь состав семьи учитывается не так, как для назначения пособия малоимущим семьям или иных выплат от государства.

Для сравнения: в Москве критерия нуждаемости нет, поэтому компенсацию получают все родители.

Как рассчитать компенсацию за детский сад. Примеры

Компенсация рассчитывается в конце каждого месяца из нескольких показателей: количество дней, которые ребёнок посещал садик, размер внесённой платы, процент компенсации, льготы.

Первый пример

В декабре Саша ходил в садик 15 дней, остальные болел. Один день посещения стоит 168 рублей. За декабрь садик начислил родительскую плату 15*168 = 2 520. Папа заплатил за садик заранее всю сумму, без учёта пропуска — 3 696 рублей.

Поскольку Саша — единственный ребёнок в семье, компенсация назначается в 20%. За декабрь на счёт папы вернётся 2 520 *20% = 504 рубля.

Как видим, по оплате садика есть переплата. Она зачтётся в следующий месяц и в следующем же месяце по ней будет перечислена компенсация.

Второй пример

Кирилл — третий ребёнок в семье. Компенсация составляет 70%. Допустим, что в августе он ходил без пропусков 22 дня. Один день стоит 139 рублей. Итого общий размер платы — 139*22 = 3 058.

Компенсация: 3 058*70% = 2 140,6

Одному из братьев Кирилла в сентябре исполнилось 18 лет. Компенсация за садик снизилась до 50%. При тех же исходных данных, в последующие месяцы на счёт родителя Кирилла поступит не 2 140, а 3 058*50% = 1 529

Третий пример

В июне Даниил ходил в садик 15 дней. Ему начислили плату 2 250 рублей, но родители её не внесли. Компенсации в этом месяце не будет. Но, если в июле они оплатят сразу две квитанции, то компенсация вернётся сразу за два месяца.

Выплата перечисляется ежемесячно в текущем периоде за предыдущий. В декабре за ноябрь. Дата перечисления определяется детским садом самостоятельно.

Доход, полученный в виде компенсации не облагается НДФл и не учитывается в назначении других выплат.

Документы, необходимые для получения компенсации

Для получения компенсации части родительской платы за детский сад требуются такие документы:

- паспорт родителя, который подаёт заявление;

- свидетельства о рождении детей;

- свидетельство о браке или разводе;

- реквизиты для перечисления компенсации (это должен быть счёт, открытый на имя заявителя).

Если компенсация назначается по критерию нуждаемости, то понадобится справка о доходе за три последние месяца.

Куда нести документы?

Весь перечень документов вместе с заявлением на имя заведующей надо подать в детский сад. Форму заявления утверждает детский сад, поэтому заранее ничего не надо заполнять.

Заведующая заверит все копии документов, сличив с оригиналами, и отправит на утверждение в вышестоящую инстанцию. После того, как выплата будет одобрена, документы вернутся в детский сад и будут там храниться.

В некоторых регионах могут быть другие процедуры подачи заявления. Например, в Москве — через портал Госуслуги.

Компенсацию назначат со следующего месяца после подачи заявления, если все документы оформлены верно.

В нашей стране законодательно гарантируются:

- общедоступность и бесплатность дошкольного, основного общего и среднего профессионального образования в государственных или муниципальных образовательных учреждениях.

В соответствии с указанным законодательством об образовании:

наряду с реализацией образовательной программы дошкольного образования,

за дошкольными образовательными организациями (детскими садами) закрепляется обязанность осуществления присмотра и ухода за детьми.

При этом под присмотром и уходом за детьми в детском саду понимается:

комплекс мер по организации питания и хозяйственно-бытового обслуживания детей,

обеспечению соблюдения ими личной гигиены и режима дня.

За присмотр и уход за ребенком учредитель образовательной организации дошкольного образования (детского сада):

осуществляющей образовательную деятельность,

вправе устанавливать плату, взимаемую с родителей (родительская плата), и ее размер.

Что не допускается включать в родительскую плату за детский сад

Законодательством не допускается включение в родительскую плату за детский сад:

расходов на реализацию образовательной программы дошкольного образования,

а также расходов на содержание недвижимого имущества государственных и муниципальных образовательных организаций, реализующих образовательную программу дошкольного образования.

Таким образом, родительская плата за детский сад должна включать в себя только:

- расходы, связанные с осуществлением присмотра и ухода за детьми.

Кроме того, при введении родительской платы за детский сад учредитель образовательной организации дошкольного образования вправе:

снизить размер родительской платы или

не взимать ее с отдельных категорий родителей в определяемых им случаях и порядке.

За присмотр и уход за детьми-инвалидами, детьми-сиротами и детьми, оставшимися без попечения родителей, а также за детьми с туберкулезной интоксикацией:

обучающимися в государственных и муниципальных образовательных организациях, реализующих образовательную программу дошкольного образования,

Компенсация родительской платы за детский сад

В целях материальной поддержки воспитания и обучения детей, посещающих образовательные организации, реализующие образовательную программу дошкольного образования (детский сад):

в размере, устанавливаемом нормативными правовыми актами субъектов РФ,

но не менее 20% среднего размера родительской платы за присмотр и уход за детьми в государственных и муниципальных детских садах, находящихся на территории соответствующего субъекта РФ:

на первого ребенка;

не менее 50% размера такой платы:

на второго ребенка;

не менее 70% размера такой платы:

на третьего ребенка и последующих детей.

Средний размер родительской платы за присмотр и уход за детьми в государственных и муниципальных детских садах:

- устанавливается органами государственной власти субъекта РФ.

Право на получение компенсации родительской платы за детский сад:

- имеет один из родителей, внесших родительскую плату за присмотр и уход за детьми в соответствующей образовательной организации дошкольного образования.

Минобрнауки России, начиная с сентября 2013 года в соответствии:

с поручением Президента РФ от 26 февраля 2013 г. № Пр-539,

поручением рабочей группы Комиссии при Президенте РФ по мониторингу достижения целевых показателей социально-экономического развития РФ, определенных Президентом РФ (протокол от 24 июля 2013 г. № 20,

проводит ежемесячный сбор информации о размере родительской платы, взимаемой за присмотр и уход за детьми, осваивающими образовательные программы дошкольного образования в государственных (муниципальных) организациях, осуществляющих образовательную деятельность (детских садах).

Также Министерством образования и науки РФ было направлено:

руководителям органов управления образованием субъектов РФ

Эти методические рекомендации Минобрнауки России содержат:

методику расчета по определению нормативов затрат детских садов на оказание услуги по обеспечению организации предоставления общедоступного и бесплатного дошкольного образования по основным общеобразовательным программам в государственных (муниципальных) образовательных организациях,

а также создание условий для осуществления присмотра и ухода за детьми, содержание детей в государственных (муниципальных) образовательных организациях дошкольного образования (детских садах),

подходы к разработке порядка финансового обеспечения услуг по присмотру и уходу за детьми.

Д-т 2 205 31 567, К-т 2 401 10 131

Муниципальный детский сад (бюджетное учреждение) заключает договоры с родителями на оказание услуг по проведению занятий в определенном кружке на платной основе сроком на один год. На каждый кружок отдельный договор. Плата вносится ежемесячно, иногда родители производят оплату авансом. За дни болезни ребёнка плата не взимается. Поэтому ежемесячно осуществляется расчет платы в зависимости от количества дней посещения. В результате формируется бухгалтерская проводка:

Д-т 2 205 31 567, К-т 2 401 10 131

Д-т 2 205 31 567, К-т 2 401 10 131

Родительская плата: нормативное регулирование

Согласно Закону Российской Федерации от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" (далее - Закон № 273-ФЗ), дошкольная образовательная организация - образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми. Дошкольные образовательные организации вправе также осуществлять образовательную деятельность по дополнительным общеразвивающим программам, реализация которых не является основной целью их деятельности.

Организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица (далее - договор об оказании платных образовательных услуг), указываются полная стоимость платных образовательных услуг и порядок их оплаты.

Примерные формы договоров об оказании платных образовательных услуг по основным и дополнительным общеобразовательным программам, утверждаемые федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере общего образования, содержат срок освоения образовательной программы (продолжительность обучения), размер платы за предоставляемые воспитаннику дополнительные образовательные услуги, а также платы за присмотр и уход за воспитанником.

Срок обучения (нахождения в учреждении) может составлять до года и более и, как правило, является переходящим – начинается в одном году, продолжается (заканчивается) в следующем.

Согласно договору начисление родительской платы может производиться из расчета фактически оказанной услуги по присмотру и уходу (дополнительному образованию), соразмерно количеству календарных дней, в течение которых оказывалась услуга, а может и не зависеть от фактического посещения занятий.

Если стоимость услуги зависит от количества календарных дней, в течение которых оказывалась услуга, то родительская плата начисляется по итогам расчетного месяца в соответствии с Табелем учета посещаемости детей (ф. 0504608), далее - Табель (ф. 0504608). Форма 0504608 и Методические указания по ее применению утверждены приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н).

Согласно Методическим указаниям по применению и заполнению форм первичных учетных документов (часть 2 Приложения № 5 к Приказу № 52н) Табель (ф. 0504608) служит для учета посещаемости детей в учреждениях, в том числе в целях последующего начисления сумм, которые причитаются к уплате родителями за содержание детей в этих учреждениях.

Таким образом, доходы от оказания услуг, стоимость которых определяется на основании Табеля (ф. 0504608), не могут быть признаны доходами будущих периодов.

«4. Стандарт не применяется при отражении в бухгалтерском учете и бухгалтерской (финансовой) отчетности доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров:

Таким образом, несмотря на то, что с родителями заключается долгосрочный договор на оказание услуг за содержание (питание, присмотр и уход), дополнительное образование детей, если доход зависит от посещения занятий ребенком и определяется по Табелю ((ф. 0504608) по итогам месяца, следовательно, его размер не может быть надежно определен в момент заключения договора и не может быть признан доходами будущих периодов.

Таким образом, если срок действия договора не превышает 1 год, но даты начала и окончания исполнения договора приходятся на разные отчетные периоды (как в договорах о предоставлении образовательных услуг), признавать доходы в момент заключения такого договора доходами будущих периодов – это право, а не обязанность учреждения и зависит от его учетной политики.

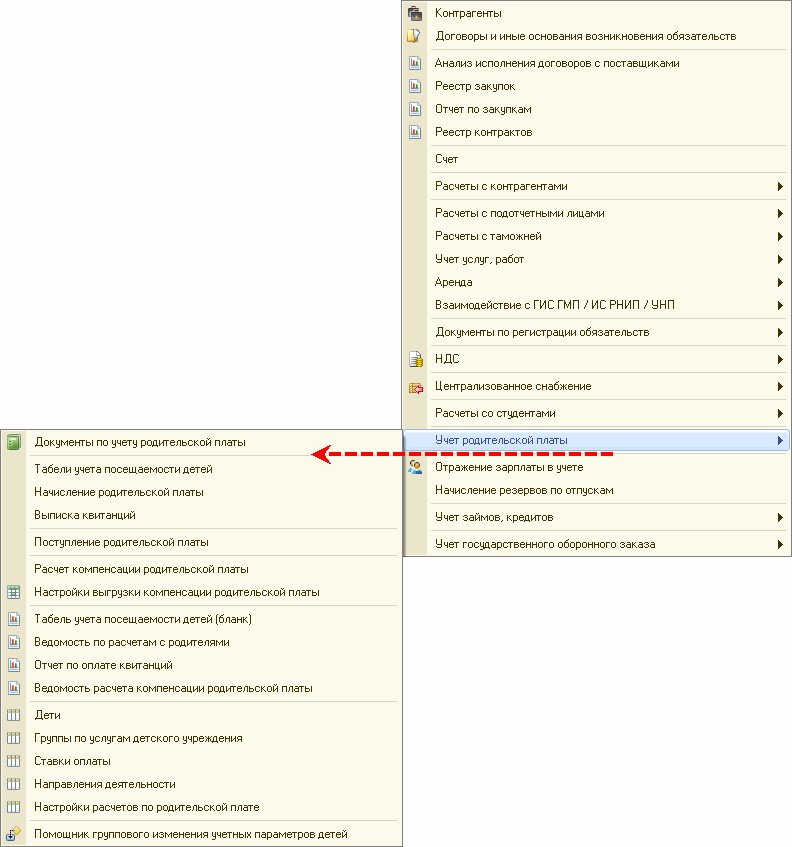

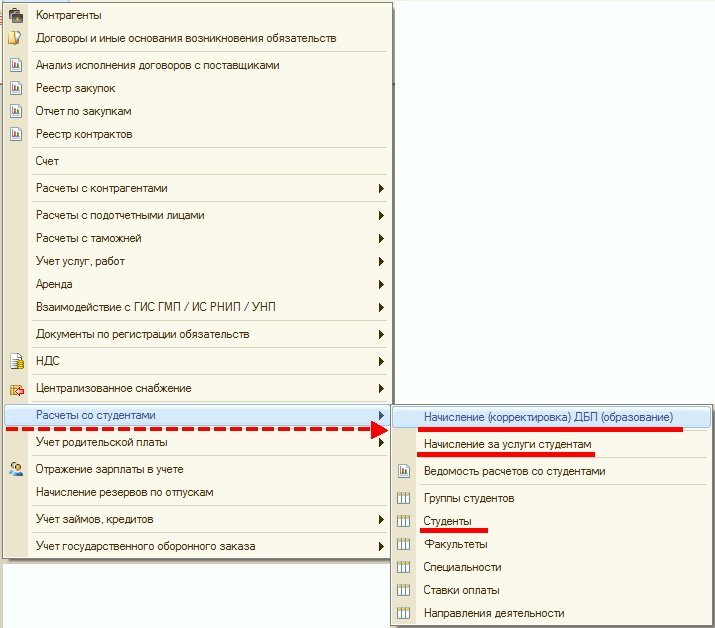

Для расчетов по длительным договорам за услуги дополнительного образования и т.п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), следует применять документы подсистемы Расчеты со студентами.

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов. Документ можно оформить на группу учащихся с указанием для каждого параметров списания доходов будущих периодов. При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Этот же документ применяется для корректировки доходов будущих периодов в случае изменения условий или досрочного прекращения долгосрочных договоров с учащимися (операции Корректировка доходов будущих периодов, Досрочное прекращение договоров).

Документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов с датой 31.12.2019 и флагом Ввод остатков при первом применении стандарта можно ввести остатки по счетам 205 31 и 401 40 131 в корреспонденции со счетом 401.30 при первом применении стандарта.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документом Начисление за услуги студентам с операцией Начисление по долгосрочным договорам (СГС 2020). При проведении документа формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

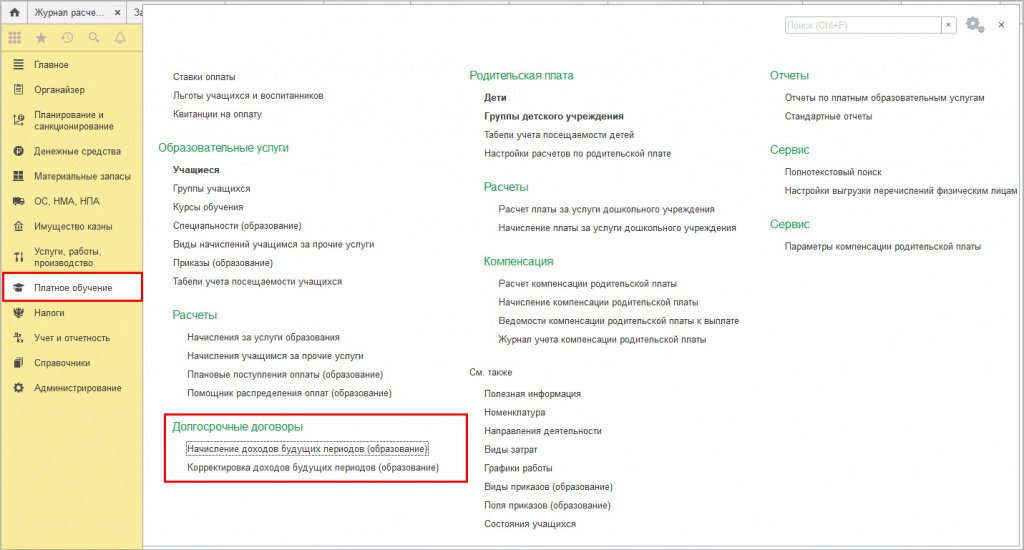

Для расчетов по длительным договорам за услуги дополнительного образования и т. п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), можно применять документы подсистемы Образовательные услуги (раздел Платное обучение).

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление доходов будущих периодов (образование). Документ Начисление доходов будущих периодов (образование), как и документ Начисление за услуги образования, можно оформить на группу учащихся по конкретным договорам. В документе можно установить единый порядок учета доходов и порядок оплаты для всех учащихся (договоров), также можно установить особый порядок оплаты для некоторых учащихся (льготы, скидки и пр.). При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Документом Начисление доходов будущих периодов (образование) с датой 31.12.2019 и типовой операцией Ввод входящих остатков в межотчетном периоде (401.30) можно ввести остатки по счетам 205 31 и 401 40 131 при первом применении стандарта в корреспонденции со счетом 401.30.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам). При проведении документов формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Минфина России от 19 марта 2020 г. N 02-06-05/21308 Об особенностях взимания родительской платы

Обзор документа

Письмо Минфина России от 19 марта 2020 г. N 02-06-05/21308 Об особенностях взимания родительской платы

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее - Департамент) рассмотрел обращение, и сообщает.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации" (далее - Закон) рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

жалобы граждан - просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении вопрос не соответствует предусмотренным Законом видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Кроме того, принимая во внимание, что вопрос, указанный в обращении, связан с организацией ведения бюджетного учета, по мнению Департамента, обращение должно быть оформлено на бланке организации, с установленным составом реквизитов, включая регистрационный номер документа, и подписано лицом, уполномоченным на его подписание от имени организации.

Вместе с тем, Департамент обращает внимание на следующее.

В соответствии с пунктом 2 статьи 65 Федерального закона от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации" за присмотр и уход за ребенком учредитель организации, осуществляющей образовательную деятельность, вправе устанавливать плату, взимаемую с родителей (законных представителей), и ее размер.

При этом учредитель вправе снизить размер родительской платы или не взимать ее с отдельных категорий родителей (законных представителей) в определяемых им случаях и порядке, в том числе не взимать родительскую плату в случае отсутствия ребенка в дошкольной образовательной организации по уважительным причинам, которые устанавливаются также указанным порядком.

В Табеле учета посещаемости детей (ф. 0504608), утвержденном приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению", предусмотрена графа, в которой для обоснования суммы, подлежащей к оплате за посещение ребенком дошкольного учреждения, указываются причины непосещения ребенком дошкольного учреждения (по уважительной или по неуважительной причине).

При этом для целей удобства и (или) автоматизации процесса подсчета дней непосещения ребенком дошкольного учреждения по уважительной и неуважительной причине и (или) дней посещения в период адаптации ребенка, субъект учета может самостоятельно дополнить условные обозначения, предусмотрев их в рамках формирования своей учетной политики.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

За присмотр и уход за ребенком учредитель организации, осуществляющей образовательную деятельность, вправе устанавливать родительскую плату и ее размер.

При этом учредитель вправе не взимать родительскую плату в случае отсутствия ребенка в дошкольной образовательной организации по уважительным причинам.

В Табеле учета посещаемости детей (ф. 0504608) предусмотрена графа, в которой для обоснования суммы, подлежащей к уплате за посещение ребенком дошкольного учреждения, указываются причины непосещения ребенком дошкольного учреждения (по уважительной или по неуважительной причине).

При этом субъект учета может самостоятельно дополнить условные обозначения, предусмотрев их в рамках формирования своей учетной политики.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Читайте также: