Правовое регулирование экологических платежей реферат

Обновлено: 02.07.2024

После вступления в действие части первой Налогового кодекса Российской Федерации (далее по тексту — НК РФ) возникает много вопросов, касающихся платежей за загрязнение природной среды. Это связано с тем, что в ст. 13 "Федеральные налоги и сборы" части первой НК РФ указан экологический налог (то есть приводится другое название платежа). Вторая же часть НК РФ (глава 42), которая устанавливает порядок расчета данного налога и определяет круг плательщиков, пока еще не принята.

Поэтому основное внимание уделим следующим вопросам.

Во-первых, рассмотрим правовые основания взимания платежей за загрязнение природной среды.

Во-вторых, учитывая достаточную специфичность определения налогооблагаемой базы по этим платежам, а также частую сменяемость в организациях специалистов экономического профиля, ответственных за своевременность расчета и уплаты налогов, рассмотрены виды платежей за загрязнение природной среды (далее по тексту — платежи) и сам порядок их расчета с учетом последних изменений законодательных и других нормативных актов.

Часть первая НК РФ вступила в действие с 1 января 1999 года в соответствии с Федеральным законом от 31.07.98 № 147-ФЗ, в ст. 2 которого предусмотрено, что Закон РФ "Об основах налоговой системы в Российской Федерации" признается утратившим силу, кроме п. 2 ст. 18 и ст. 19, 20 и 21. Ввиду того, что в данных статьях платежи за загрязнение природной среды не упомянуты, ошибочно считалось, что с 1 января 1999 года эти платежи уплачиваться не должны.

Однако, необходимо учитывать, что, во-первых, в ст. 19 Закона РФ "Об основах налоговой системы в Российской Федерации" указаны в целом платежи за пользование природными ресурсами. И, во-вторых, с 1995 года в законах о федеральном бюджете, принимаемых на соответствующий год, в перечне налогов, формирующих доходную часть бюджета, предусматривалась конкретная сумма поступления платежей за пользование природными ресурсами (в том числе платежей за загрязнение природной среды).

В ст. 11 Федерального закона от 22.02.99 № 36-ФЗ "О федеральном бюджете на 1999 год" конкретно указано, что доходы федерального бюджета формируются, в том числе, за счет платы за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов и другие виды вредного воздействия на окружающую среду — в размере 10 % доходов.

Что касается поступления этих платежей в систему экологических фондов, то этим же Федеральным законом (ст. 71) предусмотрено функционирование Федерального экологического фонда, доходы которого формируются за счет 10-процентных отчислений от сумм, причитающихся к перечислению природопользователями в государственные экологические фонды.

Таким образом, в настоящее время вплоть до принятия второй части НК РФ система указанных выше платежей сохраняется.

Действующими нормативными актами предусмотрена уплата нескольких видов экологических платежей. К ним относятся:

— плата за выбросы загрязняющих веществ (в том числе от стационарных и передвижных источников);

— плата за сбросы загрязняющих веществ в водные объекты;

— плата за размещение отходов;

— плата за другие виды вредного воздействия на окружающую среду.

Определение конкретных размеров указанных платежей зависит от объема выброса (сброса) загрязняющего вещества и объема размещенных отходов (далее по тексту — загрязнение). При этом следует иметь в виду, что базовые нормативы платы и конкретные ставки платы, устанавливаемые на их основании в регионах, определены не только по видам загрязняющих веществ, но и в зависимости от того, произошло загрязнение в пределах установленных норм или с их превышением. Соответственно в последнем случае размер ставок значительно выше.

Иными словами, установлены два вида базовых нормативов платы по каждому виду загрязняющего вещества (отхода) с учетом степени вредного воздействия и опасности для окружающей природной среды и здоровья населения:

а) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах допустимых нормативов;

б) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (временно согласованных нормативов).

Упрощенные примеры расчета платежей по данной схеме приведены ниже (вид загрязняющего вещества и другие данные условны):

| Вид загрязняющего вещества | Норматив выброса, т | Ставка платы в пределах норматива, руб./т | Фактический объем выброса, т | Сумма платы, руб. (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| A | 100 | 5 | 90 | 450 |

| B | 50 | 15 | 45 | 675 |

| C | 25 | 30 | 24 | 720 |

| D | 10 | 40 | 9 | 360 |

| Итого | *** | *** | *** | 2205 |

1. В I квартале загрязнение организацией природной среды по четырем видам вредных веществ находилось в пределах установленных нормативов.

2. Во II квартале загрязнение организацией природной среды по этим четырем видам вредных веществ уже превысило установленные нормативы, но осталось в пределах установленных лимитов – временно согласованных нормативов (в "Базовых нормативах платы за выбросы, сбросы загрязняющих веществ в окружающую природную среду и размещение отходов", утвержденных МПР России 27.11.92 по согласованию с Минэкономики России и Минфином России (в ред. письма МПР России от 18.08.93 № 03-15/65-4400), ставки платы за загрязнение в пределах установленных лимитов в пять раз выше, чем ставки за загрязнение в пределах установленных нормативов).

3. В III квартале загрязнение организацией природной среды этими видами вредных веществ превысило не только установленные нормативы, но и установленные лимиты.

В этом случае плата сначала определяется по схеме, указанной во втором примере, а затем находится размер платы за сверхлимитное загрязнение окружающей природной среды путем умножения соответствующих ставок платы за загрязнение в пределах установленных лимитов на величину превышения фактической массы выброса над установленными лимитами, суммирования полученных произведений по видам загрязнения и умножения этих сумм на пятикратный повышающий коэффициент.

Окончательная сумма платежа определяется путем суммирования платы за выброс в пределах норматива, сверх норматива, но в пределах лимита, и сверх лимита.

В статье проанализирован принцип платности негативного воздействия на окружающую среду, отмечены его недостатки, устранение которых приведет к усилению влияния экологического фактора на хозяйственную деятельность предприятия. Указываются также различия между системой платежей за негативное воздействие на окружающую среду и системой платежей за природопользование.

В период преодоления экономического кризиса немаловажное значение приобретают инвентаризация правового регулирования экологических платежей и других элементов экономического механизма природопользования и охраны окружающей среды, выявление их преимуществ и недостатков в современный период .

Аксенова О.В. Право и промышленная экология // Законодательство и экономика. 2009. N 1.

Под экономическим механизмом природопользования и охраны окружающей среды понимается система экономических инструментов поощрительного и принудительного характера, применение которых обеспечивает достижение целей государственной экологической политики.

Экономический механизм охраны природы и окружающей человека среды включает целый ряд инструментов воздействия на материальные интересы предприятий и отдельных работников. Установление нормативов платы и размеров платежей за использование природных ресурсов, выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды вредного воздействия занимают одно из ведущих мест .

Емельянов А.Г. Основы природопользования: Учебник. М.: Академия, 2006.

Реализация экономического механизма охраны окружающей среды подразумевает применение инструментов, делающих экономически невыгодным негативное воздействие на окружающую среду или стимулирующих постепенное сокращение воздействия. В связи с особенностями российской экономики, имеющей ярко выраженную природно-ресурсную направленность, когда невозможно в обозримый период отказаться полностью от воздействия на окружающую среду, в Российской Федерации широко используется подход, связанный с нормированием этого воздействия.

Нормативы в области охраны окружающей среды, т.е. установленные нормативы качества окружающей среды и нормативы допустимого воздействия на нее, должны обеспечивать устойчивое функционирование естественных экологических систем и сохранение биологического разнообразия. Каждый из нормативов имеет свое стоимостное выражение, проявляющееся в базовой ставке платы за негативное воздействие на окружающую среду.

Общество должно понимать: воздействие на окружающую среду, даже в пределах научно обоснованных нормативов, наносит вред экологическим системам и отдельным компонентам. Однако это воздействие нормируется исходя из предпосылок, что оно должно ограничиваться объемами, которые экосистема может принять в себя (переработать), критически не меняя своего качества. Кроме того, предполагается, что денежные средства, взимаемые за воздействие в виде законной платы, должны идти на восстановление окружающей среды (компенсацию ущерба, нанесенного ей) .

Экология. Военная экология: Учебник / Под ред. В.И. Исакова. М. Смоленск: ИД Камертон-Маджента, 2006.

Одной из основных проблем нормирования помимо определения емкости экосистем и показателей их устойчивости к конкретному виду негативного воздействия на окружающую среду является определение стоимостных показателей допустимого нормированного воздействия. Именно здесь проявляется различие между рыночным и административным подходами к установлению платы за негативное воздействие на окружающую природную среду. Рыночный подход базируется на определении спроса (дефицитности) компонентов окружающей среды. Поэтому ее экономическая стоимость (потери ее качества) должна определяться исходя из потребностей общества. При снижении качества определенного ресурса, востребованного обществом, или его изъятии из природной среды необходимо устанавливать плату, реально отражающую потребительскую стоимость .

Фадеева А.В. Противоречия в эколого-экономической системе современного российского общества как фактор активизации инвестиций в человеческий капитал // Экономические науки. 2007. N 2 (27).

В условиях современной России при становлении рыночных отношений и применении исторически обусловленных экстенсивных технологий, использующих большое количество природных ресурсов и энергии, процесс стимулирования снижения воздействия на окружающую среду и замены технологий на более прогрессивные заключается, по замыслу законодателя, в регулярном пересмотре нормативов негативного воздействия на окружающую среду и рационального природопользования в сторону их ужесточения как в физическом (количество воздействия), так и в стоимостном выражении.

При этом действует узаконенный алгоритм установления платы за негативное воздействие, основанный на определении нормативов и лимитов воздействия. Он предусматривается в Федеральном законе от 10 января 2002 г. N 7-ФЗ "Об охране окружающей среды" .

См.: Боголюбов С.А. Экологическое право. М.: Юристъ, 2004.

Качественный переход по цепочке "нормативное воздействие - воздействие в пределах лимитов - сверхлимитное воздействие" обусловливает автоматическое увеличение платы за негативное воздействие на окружающую среду. В настоящее время ее соотношение составляет 1:5:25.

При нанесении окружающей среде критического ущерба сверхлимитными, не согласованными со специально уполномоченными государственными органами воздействиями субъект экологически значимой хозяйственной деятельности должен нести за это экономическую ответственность - оплатить мероприятия по восстановлению нарушенного качества окружающей среды. Регулирующие эти процессы нормативные правовые акты подлежат постоянному изменению и дополнению, что предполагает их регулярный учет и анализ.

Расчет платы за негативное воздействие на окружающую среду в настоящее время производится согласно Инструктивно-методическим указаниям по взиманию платы за загрязнение окружающей природной среды, утвержденным Минприроды России 26 января 1993 г. (в ред. Приказа Госкомэкологии России от 15 февраля 2000 г. N 77, с изм., внесенными Решением Верховного Суда РФ от 13 ноября 2007 г. N ГКПИ07-1000). Расчет платы базируется на Порядке, установленном Постановлением Правительства РФ от 28 августа 1992 г. N 632 "Об утверждении порядка оплаты и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия" (с изм. на 14 мая 2009 г.), и базовых ставках, утвержденных Постановлением Правительства РФ от 12 июня 2003 г. N 344 "О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные водные объекты, размещение отходов производства и потребления" (в ред. Постановления Правительства РФ от 1 июля 2005 г. N 410).

До принятия Постановления N 344 коэффициенты ежегодного повышения размеров платы принимались в соответствии с бюджетным законодательством.

Несмотря на постоянный процесс увеличения нормативов платы, плата за негативное воздействие на окружающую среду пока не стала выполнять основную свою функцию - стимулирование предприятий к сокращению негативного воздействия. В современных экономических условиях увеличение платы до стимулирующего уровня привело бы к остановке большинства промышленных предприятий в Российской Федерации, что негативно отразилось бы на социально-экономической обстановке в стране. Поэтому основной функцией платы за негативное воздействие на окружающую среду остается аккумулирование средств, расходуемых целевым порядком на охрану и воспроизводство окружающей среды при ее нормальном уровне загрязнения (минимальном уровне загрязнения, какой только достижим при использовании применяемых в хозяйственной деятельности технологий) .

Экология / Под ред. В.И. Исакова.

Нормативы платы за выбросы и сбросы загрязняющих веществ рассчитываются исходя из токсичных свойств каждого вещества через показатель его относительной опасности, обратно пропорциональный предельно допустимой концентрации вещества в воздушной или водной среде.

Нормативными правовыми актами установлены базовые нормативы для исчисления платы по 210 наиболее распространенным веществам, загрязняющим атмосферный воздух (руб/т), и 142 веществам, сбрасываемым в водные объекты. Установлены базовые нормативы двух видов: в границах предельно допустимых нормативов и временно согласованных нормативов (лимитов). Соотношение их установлено как 1:5.

Всегда важно представлять конкретный суммарный размер платы за негативное воздействие на окружающую среду субъекта хозяйственной деятельности, который зависит от:

- принадлежности к определенной отрасли народного хозяйства;

- позиции органов исполнительной власти республик, краев, областей, городов Москвы и Санкт-Петербурга, автономных образований, которые с участием территориальных органов Министерства природных ресурсов и экологии РФ могут осуществлять корректировку размеров платежей с учетом освоения ими средств в счет указанных платежей, а также понижать размеры платы или освобождать от нее отдельные организации социальной и культурной сферы, организации, финансируемые из федерального бюджета Российской Федерации;

- наличия в законном порядке полученного разрешения на выброс, сброс загрязняющих веществ, размещение отходов. При отсутствии такового вся масса загрязняющих веществ считается сверхлимитной;

- фактической массы выброса, сброса, размещенных отходов.

Несмотря на прогрессивность правового принципа платности негативного воздействия на окружающую среду (принципа "загрязнитель платит") правоприменение выявило недостатки, устранение которых приведет к изменениям в экономическом механизме охраны окружающей среды и усилению влияния экологического фактора на хозяйственную деятельность предприятий:

- недостаточное развитие системы государственного и негосударственного экологического (в том числе приборного) контроля, что не позволяет определить для конкретного субъекта хозяйственной деятельности реальный суммарный объем его негативного воздействия на окружающую среду (включая недекларируемое воздействие);

- фактическое отсутствие базовых правовых нормативов платы за некоторые виды физического (шум, вибрация, электромагнитные и радиационные воздействия) и биологического воздействия;

- относительно малое количество химических веществ, для которых установлены базовые нормативы платы, в результате чего необходимо:

- для загрязняющих веществ, для которых ПДК определены в соответствующих нормативных документах словом "отсутствие", нормативы платы устанавливаются на уровне базовых нормативов платы за наиболее опасные загрязняющие вещества и умножаются на коэффициенты, учитывающие экологические факторы;

- для загрязняющих веществ, которые имеют ПДК, но не включены в состав утвержденных базовых нормативов платы, нормативы устанавливаются территориальными органами Минприроды России и в соответствии с законодательством утверждаются органами исполнительной власти субъектов Федерации;

- существующие нормативы платы не учитывают интегральное воздействие загрязняющих веществ, в том числе выбрасываемых различными предприятиями;

- существующие нормативы платы не соответствуют необходимым затратам на охрану окружающей среды от различных видов загрязнения, так как не учитывают изменение макро- или микроэкономических показателей развития.

Несмотря на то что система платежей за негативное воздействие на окружающую среду рассматривается зачастую параллельно с системой платежей за природопользование, которые именуются экологическими платежами, указанные системы имеют определенное различие.

- Плата за негативное воздействие на окружающую среду должна стимулировать субъектов воздействия к его снижению, в то время как плата за природопользование должна стимулировать субъектов природопользования (являющихся одновременно, как правило, и субъектами воздействия) к рациональному использованию природных ресурсов, что проявляется (например, для полезных ископаемых) в увеличении их добычи.

- Плата за негативное воздействие на окружающую среду, имеющая иную методологию определения, в отличие от платы за природопользование не должна иметь другого назначения, кроме компенсационного (на осуществление мероприятий по снижению последствий загрязнений для экосистем и отдельных их элементов).

- Если плата за природопользование должна взиматься с субъекта природопользования в любом случае (субъект природопользования пользуется государственной собственностью) и реализовывать рентный подход, то плата за негативное воздействие на окружающую среду может не взиматься с субъекта хозяйственной деятельности, если научно доказано, что это воздействие не производится.

- Если институт платного природопользования необходимо развивать, поскольку он является основным источником поступления средств в бюджеты различных уровней, то институт платы за разрешенное негативное воздействие на окружающую среду нужно постепенно ликвидировать, заменив его системой мер по привлечению к экономической и другим видам ответственности субъектов хозяйственной деятельности, оказывающих какое-либо воздействие.

- Система платежей за негативное воздействие на окружающую среду должна использовать в перспективе экономические оценки климатических, общераспространенных природных, трудовых и других ресурсов, которые ранее не использовались, следовательно, сама плата не могла полностью компенсировать последствия и эффекты воздействия.

Внесение платы за негативное воздействие на окружающую среду не должно освобождать субъекта хозяйственной деятельности от осуществления мероприятий по охране окружающей среды .

Аксенова О.В. Указ. соч.

В соответствии с Указом Президента РФ от 4 июня 2008 г. N 889 "О некоторых мерах по повышению энергетической и экологической эффективности российской экономики" в целях снижения к 2020 г. энергоемкости валового внутреннего продукта Российской Федерации не менее чем на 40% по сравнению с 2007 г., обеспечения рационального и экологически ответственного использования энергии и энергетических ресурсов Правительству РФ предложено обеспечить переход к единым принципам выработки нормативов допустимого воздействия на окружающую среду; подготовить и внести в Государственную Думу проекты законов, предусматривающих экономические механизмы, стимулирующие хозяйствующих субъектов, применяющих энергосберегающие и экологически чистые технологии и направленных на усиление ответственности хозяйствующих субъектов за несоблюдение нормативов допустимого воздействия на окружающую среду в целях стимулирования перехода на энергосберегающие и экологически чистые технологии.

Библиография

Аксенова О.В. Право и промышленная экология // Законодательство и экономика. 2009. N 1.

Боголюбов С.А. Экологическое право. М.: Юристъ, 2004.

Емельянов А.Г. Основы природопользования: Учебник. М.: Академия, 2006.

Стариков Е. К вопросу об экономико-экологических отношениях // Экономические науки. 2007. N 11 (36).

Фадеева А.В. Противоречия в эколого-экономической системе современного российского общества как фактор активизации инвестиций в человеческий капитал // Экономические науки. 2007. N 2 (27).

Экология. Военная экология: Учебник / Под ред. В.И. Исакова. М. Смоленск: ИД Камертон-Маджента, 2006.

кафедры "Экология и право"

Московского государственного института

электроники и математики

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Экологический платеж как один из самых эффективных экономических стимулов охраны окружающей среды. Исследование проблем правового обеспечения экономического механизма в области выплат налогов государству за использование окружающей природной среды.

| Рубрика | Финансы, деньги и налоги |

| Вид | статья |

| Язык | русский |

| Дата добавления | 24.02.2018 |

| Размер файла | 20,8 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

на тему: Правовое регулирование экологических платежей, как инструмента обеспечения экологической безопасности

Все сказанное можно отнести и к Республике Казахстан. Современное экологическое законодательство содержит лишь отсылочные статьи в отношении экологических платежей, что является серьезным недостатком экологического законодательства.

В экологическом законодательстве эта позиция проявляется в чрезмерной лаконичности соответствующих разделов законов, бланкетном и декларативном характере норм, их неготовности к практическому применению, в подмене законодательного регулирования преимущественно подзаконным, в том числе инструктивно-методическим и методическим регулированием [94, с.11].

Подтверждением данному правовому явлению служит конструкция статей, касающихся современных экологических платежей. Они представлены платой за эмиссии в окружающую среду и обязательными платежами в бюджет за пользование отдельными видами природных ресурсов. экологический платеж налог

В соответствии с п. 26 ст.1 ЭК РК эмиссии в окружающую среду -- выбросы, сбросы загрязняющих веществ, размещение отходов производства и потребления в окружающей среде, вредные физические воздействия [29].

В отечественном законодательстве по этому вопросу царит хаос и неразбериха.

Во-первых, разнообразны названия всех поборов в области охраны окружающей среды и природопользования. Уже в одном Налоговом кодексе РК от 12 июня 2001 года перечислены следующие наименования:

1. Плата за пользование земельными участками.

2. Плата за пользование водными ресурсами поверхностных источников.

3. Плата за эмиссии в окружающую среду.

4. Плата за пользование животным миром.

5. Плата за лесные пользования.

6. Плата за использование особо охраняемых природных территорий.

7. Плата за пользование судоходными водными путями [95].

И все это, не считая государственной пошлины и таможенных платежей!

В-третьих, в ЭК РК отсутствует понятие налоги, а в Налоговом кодексе они имеются - рентный налог на экспортируемую сырую нефть, газовый конденсат; налоги и специальные платежи недропользователей; земельный налог. Создается впечатление, что налоги не являются частью экономического механизма в области охраны окружающей среды.

Проблема разграничения налогов и других видов платежей существует достаточно давно. Еще в прошлом веке эта проблема обсуждалась известными юристами.

Именно такую трактовку налогов использует законодатель в Налоговом кодексе РК. Так, в п.17 ст.10 Налогового кодекса РК под налогами понимаются законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах, носящие безвозвратный и безвозмездный характер [95]. Это понимание налогов в широком смысле.

Однако в самом содержании кодекса идет разграничение налогов на налоги (в узком смысле), сборы, платы и т.д.

Как видим, корректировки требует как налоговое, так и экологическое законодательство.

Проблема разграничения налогов и платежей за использование природных ресурсов освещалась учеными-экологами. На это обращала внимание и В.Н. Гиряева, и Т.В. Петрова.

Последняя отмечала следующее:

Платежи за загрязнение и налоги соотносятся, на наш взгляд, следующим образом:

1) Их схожесть обусловлена тем, что и те, и другие носят публично-правовой характер, поскольку их взимание обусловлено экологическими интересами общества по сокращению вредных воздействий на окружающую природную среду. И налоги, и платежи являются обязательными к уплате и могут взиматься в бесспорном порядке. Допускаемое законом придание плате за загрязнение договорного характера (например, в рамках договора на комплексное природопользование) не исключает возможности ее безакцептного списания со счета природопользователя и обращения взыскания на иное его имущество в счет погашения платы за загрязнение;

3) Налог, будучи установленным в твердых размерах (в процентах или денежном выражении), выглядит более удобным с точки зрения механизма взимания. Плата увязывается с конкретными объемами загрязнения и, в этом смысле, нуждается в постоянной корректировке в зависимости от режима работы источника загрязнения, обусловленного спецификой технологических процессов, простоев производства, используемого сырья, наконец, возможных аварийных ситуаций. С другой стороны, плата за загрязнение представляется более гибкой формой, поскольку оставляет природопользователю возможность для сокращения ее размеров путем сокращения самой платежной базы, т.е. массы загрязняющих веществ, поступающих в окружающую среду. Регулирующие возможности платы являются одним из ее преимуществ [94, с.11].

Применительно к платежам в области использовании и охране земель этот вопрос исследовал Б.Б. Бегалиев.

Платежи за загрязнение земель как природного ресурса отличаются от земельного налога. Однако современное налоговое законодательство не дает четкого разграничения между понятиями “земельный налог” и “плата за загрязнение окружающей среды”, также как и между понятиями “налог” и “другие обязательные платежи”. Согласно ст.10 Кодекса РК о налогах и других обязательных платежах в бюджет (Налоговый кодекс) от 12 июня 2001 года под “налогами” понимаются законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах, носящие безвозмездный и безвозвратный характер, а под “другими обязательными платежами” - обязательные отчисления денег (сборы, пошлины, платы и платежи) в бюджет, производимые в определенных размерах. В чем же разница?

Во-первых, целевое предназначение. Земельный налог - прежде всего фискальный налог, предназначен для пополнения государственной казны. Платежи за загрязнение земель преследуют не эту цель, основное их назначение - охрана окружающей природной среды.

Во-вторых, различны объекты обложения. При исчислении земельного налога объектом является земельный участок либо земельная доля, при платеже за загрязнение земель - фактический объем сбросов (включая аварийные) загрязняющих веществ, размещения отходов и потребления.

В-третьих, различен порядок исчисления.

Базовые ставки платы земельного налога установлены на законодательном уровне Налоговым кодексом РК. Возможна корректировка налоговых ставок местными представительными органами на основании проектов (схем) зонирования земель. Суммы земельного налога рассчитываются юридическими лицами самостоятельно путем применения соответствующей ставки налога к налоговой базе, а также налоговыми органами в отношении физических лиц.

Ставки платы за загрязнение земель ежегодно устанавливаются местными представительными органами на основании расчетов, составленных уполномоченным органом в области охраны окружающей среды. За загрязнение окружающей среды сверх установленных лимитов ставки платы, утвержденные местными представительными органами по согласованию с уполномоченным органом в области охраны окружающей среды, увеличиваются в десять раз.

Суммы платы исчисляются налогоплательщиками самостоятельно, исходя из фактических объемов загрязнения окружающей среды и установленных ставок.

В-четвертых, не всегда совпадают субъекты, контролирующие правильность исчисления платежей и своевременность их внесения. Контроль за внесением земельного налога осуществляется органами налоговой службы, контроль за внесением платежей за загрязнение земель не только этими органами, но и местными исполнительными органами и органами Министерства охраны окружающей среды РК[97, с.104-105].

Целью нашего исследования не является подробное освещение всех налогов и платежей в области охраны окружающей среды и природопользования, поэтому мы сочли нужным остановиться лишь на проблемных вопросах.

Основная теоретическая проблема в данной области - восполнить пробелы в Экологическом кодексе РК и внести в него некоторые изменения и дополнения.

Необходимо закрепить в ЭК РК понятие экологических налогов, привести его содержание в соответствие с нормами Налогового кодекса РК.

Основная практическая проблема в данной области - выяснить, какая разновидность выплат предпочтительнее - налоги или платежи?

Модным нововведением, которое апробировано за рубежом, и может быть использовано для обеспечения экологической безопасности в Республике Казахстан, является торговля квотами на выбросы загрязняющих веществ.

В США инструмент торговли квотами с успехом применяется, например, для снижения углекислого газа и некоторых других веществ. Такой инструмент используется и в Германии, но по отношению к другим видам пользования окружающей среды, в частности, в области атомной энергетики.

Договор о торговле квотами, заключенный резидентом Республики Казахстан с иностранными физическими и юридическими лицами, подлежит регистрации в уполномоченном органе, определяемом Правительством Республики Казахстан.

Основы заложены, однако в практику данные нормативные положения активно не внедряются ввиду отсутствия механизма реализации данных норм.

Итак, изучив правовые проблемы экологических платежей мы пришли к следующим выводам.

Как показывает международный опыт, из всех разновидностей платежей за загрязнение окружающей среды предпочтительнее экологические налоги.

В этой связи предлагается закрепить в ЭК РК понятие экологических налогов, привести его содержание в соответствие с нормами Налогового кодекса РК.

Наряду с этим есть необходимость закрепить в ЭК РК механизм реализации норм о торговле квотами и обязательствами на сокращение эмиссии в окружающую среду.

Подобные документы

Система платежей природопользования. Современные системы налогов в мире и в России. Налогообложение природных ресурсов. Федеральный Закон РФ "Об охране окружающей среды". Загрязнение окружающей среды шумом, теплом и электромагнитными воздействиями.

реферат [25,0 K], добавлен 08.03.2016

Роль финансов в организации охраны окружающей природной среды. Экономическое регулирование и финансирование природоохранной деятельности. Создание программы экологической безопасности Татарстана на период до 2022 года и программ Муниципальных образований.

дипломная работа [162,1 K], добавлен 18.01.2018

Понятие охраны окружающей среды. Платность использования природных ресурсов. Закрепление содержания стоимости платы за землю в законодательстве. Состояние финансирования охраны этой сферы в России. Действующий механизм управления природопользованием.

курсовая работа [58,2 K], добавлен 05.12.2014

Экономическая сущность и значение платежей за природные ресурсы. Плата за пользование недрами и объектами животного мира. Процесс налогообложения. Виды налогов в ЗАО "Тираспольский Хлебокомбинат". Расчет платежей за отходы, размещаемые на полигонах.

курсовая работа [78,3 K], добавлен 29.06.2013

Сущность и методология расчета индекса качества окружающей среды. Природоохранные мероприятия в инвестиционном анализе. Анализ опыта Республики Корея по повышению индекса качества окружающей среды. Результаты расчетов по программе "CoMPAS" для Сахалина.

Напряженная экологическая обстановка в стране крайне отрицательно сказывается на экологической безопасности населения и требует значительных затрат общества на предотвращение и ликвидацию загрязнения окружающей природной среды.

Платность природопользования является одним из принципов природопользования, составной частью экономического механизма охраны окружающей природной среды и одним из источников финансирования экологических программ и мероприятий по охране окружающей природной среды.

Актуальность темы данного реферата связана с необходимостью, в условиях коренного преобразования всей эколого‑экономической системы в нашей стране, корректировки нормативно‑правовых документов, обеспечивающих расчет, сбор и поступление платежей за загрязнение окружающей среды в федеральный и региональные бюджеты.

Объектом исследования будет являться система платежей (платы) за загрязнение окружающей среды.

Предмет исследования – методика исчисления и порядок уплаты природопользователями платежей за загрязнение окружающей среды.

1. Виды платежей за загрязнение окружающей среды и порядок их исчисления.

Загрязнение окружающей среды - поступление в окружающую среду вещества и (или) энергии, свойства, местоположение или количество которых оказывают негативное воздействие на окружающую среду.

Плата взимается за:

- выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения в пределах установленных лимитов;

- выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения сверх установленных лимитов.

При нарушении установленного срока внесения в бюджет платы за загрязнение окружающей природной среды с 1 января 1999 г. применяются пени в размере, предусмотренном ст. 75 Налогового кодекса Российской Федерации (предприятие уплачивает пени в размере одной трехсотой действующей на каждый день просрочки ставки рефинансирования Центрального банка Российской Федерации). Налогооблагаемой базой при расчете платежей являются объемы вредного воздействия за выброс или сброс 1 т загрязняющих веществ, размещение 1 т или 1 м 3 отходов.

Плата за загрязнение окружающей природной среды, размещение отходов, осуществляемые в пределах лимита, финансируются за счет себестоимости продукции (работ, услуг), сверхлимитные - за счет прибыли, остающейся в распоряжении природопользователей.

Расчет платежей за предусмотренные законодательством виды вредного воздействия на природную среду производится организацией исходя из объемов загрязнения, связанных с ее деятельностью. В данном случае не имеет значения, находятся ли различные стационарные и передвижные источники загрязнения природной среды в личной собственности (владении) этой организации, привлечены ли на условиях аренды или получены каким-либо иным способом. Указанные организации должны получить в установленном порядке разрешения на выбросы, сбросы загрязняющих веществ и размещение отходов. При этом плата вносится как за сверхнормативные, так и за нормативные выбросы загрязняющих веществ.

В соответствии с Законом № 2060-1 порядок исчисления и применения нормативов платы за использование природных ресурсов определяется Правительством Российской Федерации. В связи с этим постановлением Правительства Российской Федерации от 28. 08. 1992 г.

N 632 утвержден порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия. Кроме того, в соответствии с этим постановлением разработаны и утверждены Министерством охраны окружающей среды и природных ресурсов Российской Федерации 27. 11. 1992 г. базовые нормативы платы за выбросы, сбросы загрязняющих веществ в окружающую природную среду и размещение отходов, а также коэффициенты, учитывающие экологические факторы. Изменение платы за загрязнение окружающей природной среды осуществляется путем индексации нормативов платы.

Плата за загрязнение окружающей природной среды не освобождает природопользователей от выполнения мероприятий по охране окружающей природной среды и возмещения вреда, причиненного экологическим правонарушением.

- 19% платы в федеральный бюджет, в том числе 9%, ранее поступавшие в Федеральный экологический фонд Российской Федерации;

- 81% платы в бюджет субъекта Российской Федерации, ранее поступавшей в территориальный экологический фонд и подлежащей дальнейшему распределению между фондом субъекта и местными фондами.

2. Порядок определения размеров платежей за загрязнение окружающей среды.

Действующими нормативными актами предусмотрена уплата нескольких видов экологических платежей. К ним относятся:

- плата за выбросы в атмосферу загрязняющих веществ от стационарных и передвижных источников;

- плата за сбросы загрязняющих веществ в поверхностные и подземные водные объекты;

- плата за размещение отходов;

- плата за другие виды вредного воздействия на окружающую среду (шум, вибрация, электромагнитные и радиационные воздействия).

Определение конкретных размеров указанных платежей зависит от объема выброса (сброса) загрязняющего вещества и объема размещенных отходов.

При этом следует иметь в виду, что базовые нормативы платы и конкретные ставки платы, устанавливаемые на их основании в регионах, определены не только по видам загрязняющих веществ, но и в зависимости от того, произошло загрязнение в пределах установленных норм или с их превышением. Соответственно в последнем случае размер ставок значительно выше.

Иными словами, установлены два вида базовых нормативов платы по каждому виду загрязняющего вещества (отхода) с учетом степени вредного воздействия и опасности для окружающей природной среды и здоровья населения:

а) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах допустимых нормативов;

б) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (временно согласованных нормативов).

Базовые нормативы платы устанавливаются по каждому ингредиенту загрязняющего вещества (отхода), ввиду вредного воздействия с учетом степени опасности их для окружающей природной среды и здоровья населения.

Для отдельных регионов и бассейнов рек устанавливаются коэффициенты к базовым нормативам платы, учитывающие экологические факторы - природно-климатические особенности территорий, значимость природных и социально-культурных объектов.

Плата за загрязнение окружающей природной среды в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов, сбросов загрязняющих веществ, объемы размещения отходов, уровни вредного воздействия, определяется путем умножения соответствующих ставок платы на величину указанных видов загрязнения и суммирования полученных произведений по видам загрязнения.

Плата за загрязнение окружающей природной среды в пределах установленных лимитов определяется путем умножения соответствующих ставок платы на разницу между лимитными и предельно допустимыми выбросами, сбросами загрязняющих веществ, объемами размещения отходов, уровнями вредного воздействия и суммирования полученных произведений по видам загрязнения.

Плата за сверхлимитное загрязнение окружающей природной среды определяется путем умножения соответствующих ставок платы за загрязнение в пределах установленных лимитов на величину превышения фактической массы выбросов, сбросов загрязняющих веществ, объемов размещения отходов, уровней вредного воздействия над установленными лимитами, суммирования полученных произведений по видам загрязнения и умножения этих сумм на пятикратный повышающий коэффициент.

3. Нормативы платы за выбросы в атмосферный воздух загрязняющих веществ стационарными источниками.

Постановление Правительства РФ от 01. 07. 2005 N 410, с изм., внесенными Постановлением Правительства РФ от 08. 01. 2009г. N 7): Нормативы (рубли):

Наименование загрязняющих веществ

Нормативы платы за выброс 1 тонны загрязняющих веществ

В пределах установленных допустимых нормативов выбросов

В пределах установленных лимитов выбросов

Ангидрид малеиновый (пары, аэрозоль)

Барий и его цели

4. Нормативы платы за выбросы в атмосферный воздух загрязняющих веществ передвижными источниками.

Постановление Правительства РФ от 01. 07. 2005 N 410. Нормативы (рубли):

Нормативы платы за 1 единицу измерения

Сжатый природный газ

5. Перспективы совершенствования системы экологических платежей в условиях преобразования бюджетного и налогового законодательства

Социально-экономическая сущность любого налога определяется экономическими условиями и задачами, стоящими перед государством. К основным способам формирования доходной части бюджета относятся как налоги, так и неналоговые платежи, к которым до настоящего времени относились и платежи за загрязнение окружающей среды.

В общем виде в соответствии с нормами Налогового кодекса РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налога, к которым относятся: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты. В ряде случаев могут быть предусмотрены налоговые льготы и основания для их использования.

Следует отметить, что налог на производство и использование экологически вредной продукции и экологически опасных технологий, и платежи за загрязнение окружающей среды не могут строиться и организовываться на единых принципах взимания налогов, так как элементы налога (такие как налоговая база, налоговая ставка, порядок исчисления налога), имеющие универсальное значение, будут значительно различаться.

Таким образом, при введении в Налоговый кодекс Российской Федерации экологического налога необходимо разработать две самостоятельные главы.

С учетом данной ситуации можно сформулировать следующие основные проблемы, которые возникнут по рассматриваемым налогам и платежам:

будет утрачен механизм контроля за целевым использованием этих платежей (т.е. по сути, они растворятся в общих доходах бюджетов, что резко обострит ситуацию с финансированием различных федеральных и региональных природоохранных мероприятий и программ);

предстоит отработать механизм установлением новых лимитов и нормативов на загрязнение природной среды;

Кроме того, введение платежей за загрязнение окружающей среды в налоговую систему подразумевает, что экологические платежи должны выполнять фискальную функцию, т.е. обеспечивать формирование доходов бюджетной системы (и/или государственных экологических фондов), распределительную функцию, т.е. через государственный бюджет (и/или государственные экологические фонды) осуществлять финансирование первоочередных природоохранных мероприятий и стимулирующую функцию, которая в значительной мере является производной первых двух функций.

В общем виде любой налог, в т.ч. и платежи за загрязнение окружающей среды введенные в налоговую систему, будут дестимулировать облагаемые виды деятельности, и стимулировать необлагаемые виды деятельности.

В отношении платежей за загрязнение окружающей среды стимулировать предприятия к проведению природоохранных мероприятий можно через принятую в налоговом законодательстве систему налоговых льгот и преференций по категориям платежей за загрязнение окружающей среды в рамках отдельных налогов.

Например, действующие льготы по налогообложению прибыли предприятий должны быть направлены на стимулирование финансирования затрат в природоохранной сфере, т.е. облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия уменьшается на суммы, направленные на финансирование природоохранных мероприятий.

Кроме того, предприятия и организации, относящиеся к субъектам малого предпринимательства занятые строительством (включая ремонтно строительные работы) объектов природоохранного назначения могут получать режим налоговых каникул в соответствии с условиями действующего налогового законодательства.

Экономический механизм охраны окружающей среды (ООС, ОС) образует пласт самостоятельных требований системы природоохранного законодательства

Экологические платежи третьего вида носят деликатный характер (т.е. обязанность по их исчислению и внесению возникает из факта причинения вреда объектам ОС) и уплачиваются по требованию заинтересованных лиц, в большинстве случаев по требованию органов государственного экологического надзора или на основании решения суда.

- федеральные органы государственной власти (абз. 21 ст. 5);

- региональные органы государственной власти (абз. 12 ст. 6);

- граждан РФ (абз. 8 п. 2 ст. 11);

- общественные объединения и некоммерческие организации (абз. 13 п. 1 ст. 12).

- оснований для взыскания экологических платежей;

- субъектов внесения соответствующих платежей;

- порядка расчета и внесения платежей;

- последствия невыполнения указанных обязанностей.

Плата за НВОС

Необходимость внесения платы за негативное воздействие на окружающую среду является законодательно установленной обязанностью природопользователей.

Однако указанное отнюдь не означает, что хозяйствующие субъекты, деятельность которых обладает экологическими аспектами, поименованными в ст. 16 указанного Федерального закона, с установленной периодичностью вынуждены исправно исчислять и вносить в бюджетную систему Российской Федерации все виды перечисленных платежей.

- плата за выбросы вредных (загрязняющих) и иных веществ в атмосферный воздух;

- плата за сбросы веществ и микроорганизмов в водный объект;

- плата за размещение отходов производства и потребления.

Процесс сдачи расчёта платы за НВОС

В-третьих, бланк сдается в Росприроднадзор (по почте или отвозится лично представителем организации).

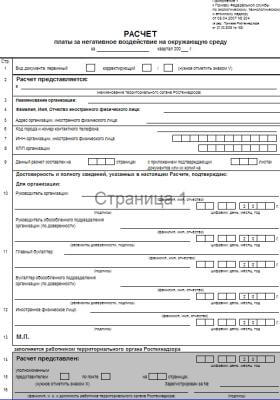

Рис. 1. Титульный лист расчета платы за негативное воздействие на окружающую среду

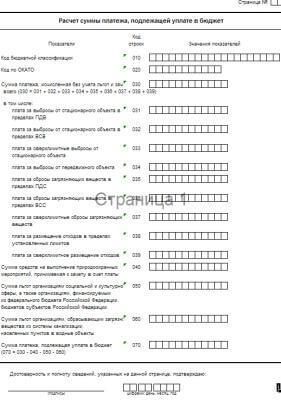

Рис. 2. Таблица расчета суммы платежа, подлежащей уплате в бюджет

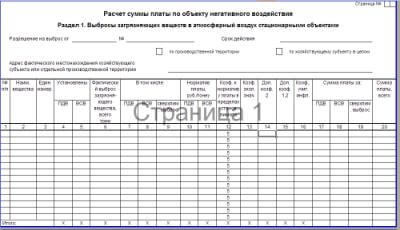

Рис. 3. Таблица расчета суммы платы за выбросы от стационарных источников

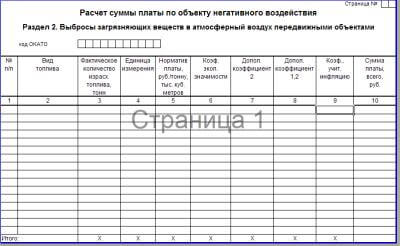

Рис. 4. Таблица расчета суммы платы за выбросы от передвижных источников

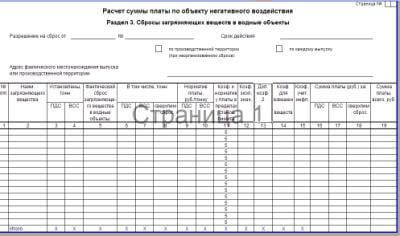

Рис. 5. Таблица расчета суммы платы за сбросы загрязняющих веществ

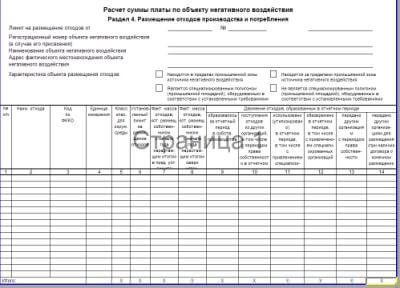

Рис. 6. Таблица расчета суммы платы за отходы производства и потребления

- отсутствием установленных ставок (нормативов) платы в отношении указанных видов негативного воздействия на ОС;

- отсутствием механизма нормирования соответствующего негативного воздействия на ОС, а следовательно, и возможности оформления разрешительной документации на оказание воздействия.

Безусловно, ответ кажется очевидным – платит тот, кто непосредственно оказывает воздействие на окружающую среду. Однако не для всех видов платы за НВОС такой ответ является универсальным.

-

Плата за выбросы от стационарных источников рассчитывается и вносится лицами, непосредственного эксплуатирующими соответствующие источники.

Следует обратить внимание, что по умолчанию исчисление и внесение платы за выбросы загрязняющих веществ в атмосферный воздух производится не собственником стационарного источника, а лицом, эксплуатирующим данный источник.

Иными словами, наличие права собственности на стационарный источник выбросов само по себе не обуславливает возникновение обязанности по внесению платы за НВОС. В данном случае определяющее значение имеет установление лица, использующего стационарный источник выбросов в рамках своей хозяйственной и иной деятельности.

Исключение составляют случаи опосредованного сброса сточных вод в водный объект через централизованные системы водоотведения (системы канализации).

Однако до настоящего момента законодательно предусмотренные особенности внесения платы за сброс сточных вод в водный объект через ЦСВ остается лишь провозглашенным механизмом, не действующим.

Плата за размещение отходов производства и потребления является особенным видом платы за НВОС в связи со сложившейся противоречивой практикой определения субъекта указанного вида платы.

- платит тот, кто отходы образовал и, оставаясь собственником отходов, направил данные отходы на размещение (в том числе на объектах, принадлежащих иному лицу);

- платит тот, кто отходы фактически разместил, т.е. лицо, эксплуатирующее объект размещения отходов (вне зависимости от принадлежности права собственности на размещаемые отходы.

Однако, справедливо отметить, что сформировавшаяся правоприменительная дискуссия актуальна лишь до 1 января 2016 г., учитывая, что с указанной даты вступают в силу законодательные изменения, в соответствии с которыми лицом, обязанным вносить плату за размещение отходов, является лицо их образовавшее.

Механизм расчета платы за НВОС

Правовое регулирование порядка исчисления платы за НВОС на подзаконном уровне осуществляется в соответствии со следующими нормативными правовыми актами:

- Постановление Правительства РФ от 28 августа 1992 г. № 632 (устанавливает порядок исчисления платы за НВОС);

- Постановление Правительства РФ от 12 июня 2003 г. № 344 (устанавливает нормативы (ставки) платы по видам НВОС);

- Приказ Ростехнадзора от 5 апреля 2007 г. № 204 (утверждает форму расчета платы за НВОС, подлежащей заполнению при исчислении платы и представлению в территориальный орган Росприроднадзора, и указания к ее заполнению).

Порядок привлечения к административной ответственности за невнесение платы за НВОС, равно как и квалификация административного правонарушения не зависит от конкретного вида платы за загрязнение окружающей среды.

Уклонение от ежеквартального исполнения соответствующей обязанности образует состав административного правонарушения, ответственность за которое предусмотрена ст. 8.41 КоАП РФ.

Более того, невнесение природопользователем платы за НВОС и последующее привлечение его к административной ответственности не освобождает субъекта платы от обязанности внести плату по требованию органа государственного экологического надзора с учетом общего срока исковой давности (т.е. при предъявлении соответствующего требования в течение 3-х лет с момента невнесения).

При этом исходными данными для расчета платы за НВОС будут являться результаты первичного учета в области ООС по видам негативного воздействия, результаты производственного экологического контроля, а также сведения об объемах негативного воздействия на ОС, полученные в рамках государственного экологического надзора или административного производства.

Читайте также: