Заполнение журнала фактов хозяйственной жизни кратко

Обновлено: 07.07.2024

Описание проблемы

Вместе с тем перевод сотрудников организаций на удаленный режим работы в 2020 году осуществлялся в экстренном порядке. В связи с этим большинство организаций не имели возможности осуществить необходимые мероприятия по изменению принятого в организации документооборота и надлежащим образом наладить другой порядок.

В этой связи возникает вопрос о своевременности документального оформления фактов хозяйственной жизни для их регистрации в бухгалтерском учете.

Решение

2. Для целей бухгалтерского учета составление первичного учетного документа непосредственно после окончания факта хозяйственной жизни означает составление документа до момента использования содержащейся в нем информации при составлении бухгалтерской отчетности за период, в котором оформляемый факт имел место.

3. Под бухгалтерской отчетностью, указанной в пунктах 1 и 2 настоящей Рекомендации, понимается годовая бухгалтерская (финансовая) отчетность, а также промежуточная бухгалтерская (финансовая) отчетность в случаях, если организация такую отчетность составляет.

4. Несмотря на то, что принятие настоящей Рекомендации обусловлено переводом сотрудников организаций на удаленный режим работы в условиях пандемии новой коронавирусной инфекции, положения настоящей Рекомендации по существу не являются чрезвычайными. Оформление первичными учетными документами фактов хозяйственной жизни и их регистрация в бухгалтерском учете в соответствии с настоящей Рекомендацией соответствует требованиям законодательства о бухгалтерском учете и может осуществляться как в текущих чрезвычайных условиях, так и в будущем после прекращения действия этих условий.

Основа для выводов

Для фиксации операций и составления финансовой отчетности предприятия малого бизнеса нередко применяют форму № К-1 – книгу (журнал) учета фактов хозяйственной деятельности. Эта форма актуальна для фирм, работающих с небольшим числом бухгалтерских счетов и проводящих буквально считанное количество (до 30-ти) операций в месяц.

Форма книги утверждена приказом Минфина РФ № 64н от 21.12.1998, рекомендующим принципы организации бухучета в малых компаниях. Именно возможность ведения учета в упрощенном варианте ценится бизнесменами, поскольку в этом случае из множества учетных форм и регистров использовать в работе можно лишь книгу учета фактов хозяйственной деятельности – документ, применяемый для регистрирования и отражения производимых операций.

Особенности формы К-1

Итак, применять книгу учета фактов хозяйственной деятельности можно фирмам, не производящим продукции и масштабных работ с крупными ресурсными затратами.

Книга формы № К-1 одновременно является регистром аналитического и синтетического учета, на основе которого несложно определить размер активов компании, определить природу их источников на заданную дату, а также можно составить финансовую отчетность компании. В книге оптимально скомбинированы все применяемые счета бухучета, на которых аккумулируются суммы по учтенным операциям.

Предприятие самостоятельно выбирает способ ведения формы: может оформлять книгу учета фактов хозяйственной деятельности помесячно или вести одну книгу весь отчетный год, предварительно прошнуровав ее, пронумеровав страницы и заверив последний лист, на котором прописью указано количество листов, печатью (при наличии) и подписью лица, осуществляющего бухучет фирмы.

Как устроена форма книги учета фактов хозяйственной деятельности

По завершении месяца бухгалтер подсчитывает обороты по счетам, после чего на последнее число месяца рассчитываются сальдо. Эти же суммы остатков переносятся на начало следующего отчетного периода.

Подобная упрощенная форма – превосходная находка для осуществления учета в малом предприятии, особенно если у него нет основных фондов, а расчеты с партнерами и контрагентами исключают образование задолженности. Заметим, что кроме этой формы бухгалтер ведет ведомость учета зарплаты, лицевые счета, кассовую книгу.

Пример заполнения книги учета фактов хозяйственной деятельности

Книга учета фактов хозяйственной деятельности предназначена для регистрации в ней хозяйственных операций малыми предприятиями. В нашей статье мы рассмотрим, на что обратить внимание при ее заполнении.

Кто использует книгу учета фактов хозяйственной деятельности

Малое предпринимательство в РФ набирает обороты. С каждым годом людей, желающих отделиться от больших компаний-работодателей и начать свой бизнес, становится больше. Государство поощряет такие начинания и дает малым предприятиям (МП) не только налоговые льготы, но и возможность вести бухучет более простым способом, чем это делают крупные предприятия.

Подробно разобраться в том, кто и как может вести упрощенный бухучет, вам поможет Готовое решение от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный демо-доступ можно получить бесплатно.

Например, МП с количеством ежемесячных хозяйственных операций не более 30, не занимающиеся производством и не выполняющие затратные работы, имеют право вести учет, используя книгу учета фактов хозяйственной деятельности. Она сочетает в себе синтетический и аналитический учет счетов, используемых МП, дает возможность учитывать операции на каждом из них.

По данным, собранным в книге, есть возможность узнать, имеет ли МП имущество, природу его появления, составить бухгалтерскую отчетность.

ВНИМАНИЕ! Вместе с формой № К-1 МП необходимо заполнять ведомость учета зарплаты (форма № В-8, утвержденная приказом Минфина РФ от 21.12.1998 № 64н).

Как не ошибиться при составлении отчетности МП, читайте в статьях:

Пример заполнения книги учета хозяйственных операций

МП может заполнять книгу ежемесячно, т. е. заводить отдельную книгу на каждый месяц, или вести одну в течение всего отчетного периода. Если книга будет одна на весь период, то ее нужно пронумеровать, прошить, на последней странице проставить количество листов. Руководитель и ответственный за ведение учета заверяют эти данные своими подписями и печатью МП (если она есть).

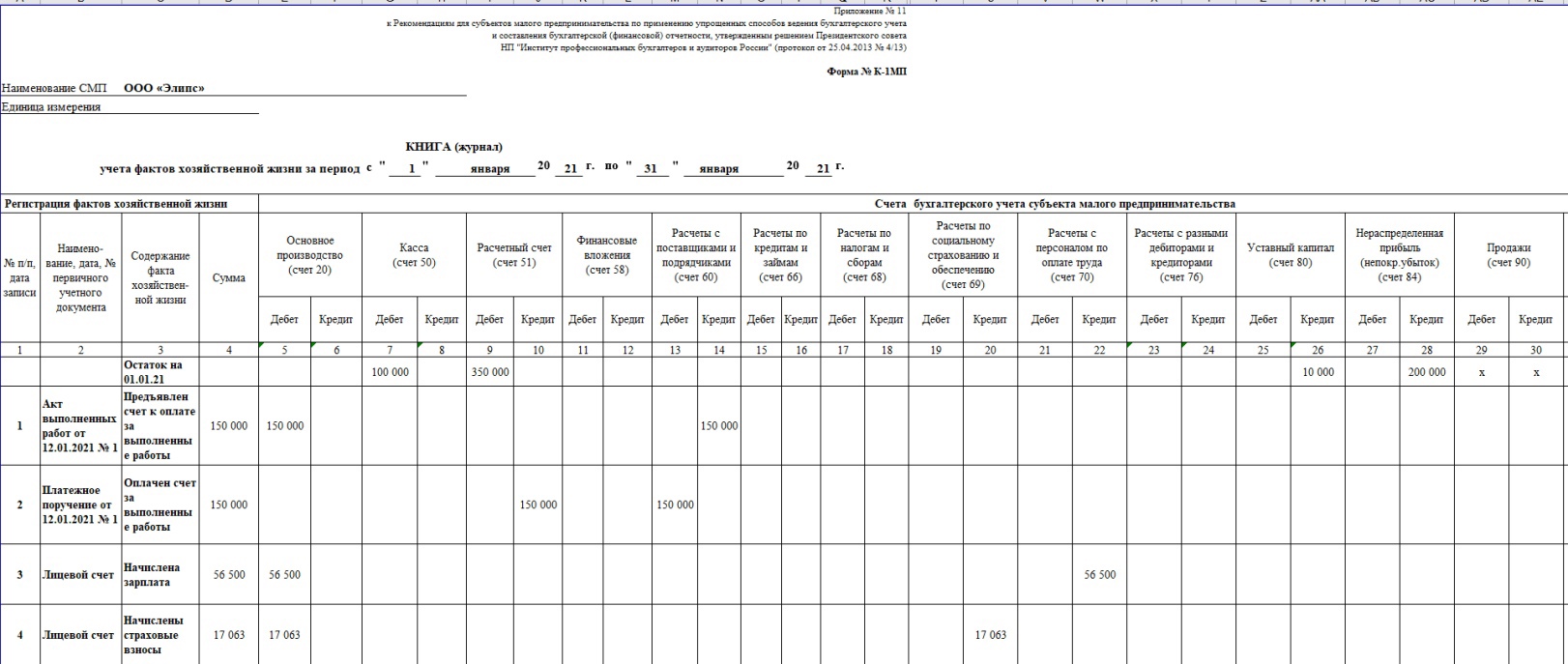

Первой строкой в книге учета фактов хозяйственной деятельности вписывают суммы остатков на начало отчетного периода по каждому имеющемуся обязательству.

В конце месяца нужно подвести итоги по Дт и Кт каждого счета. Как только это будет сделано, можно по каждому из них выводить конечное сальдо.

Итоги

Для МП существует немало льгот, и одна из них — право вести упрощенный бухучет. Но не нужно забывать о том, что он так же, как и обычный, требует кропотливого сбора первичных документов и их хронологического отражения на страницах книги учета фактов хозяйственной деятельности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. Расскажем, как заполнить и вести его.

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Заполнение журнала хозяйственных операций выглядит так:

Mozilla/5.0 (Windows NT 6.2; WOW64) AppleWebKit/535.24 (KHTML, like Gecko) Chrome/19.0.1055.1 Safari/535.24

Читайте также: