Порядок консервации земель кратко

Обновлено: 02.07.2024

Если сельскохозяйственные угодья пришли в негодность, например, из-за весеннего половодья, то их необходимо восстановить. Иначе организации грозят серьезные штрафы, а земли могут быть изъяты из оборота. Привести угодья в порядок можно с помощью рекультивации или коренного улучшения. В каждом случае налоговый и бухгалтерский учет будут разными.

Работы по искусственному восстановлению плодородного слоя почвы называются рекультивацией. Она проводится на тех землях, которые нарушены и их невозможно использовать в сельском хозяйстве. Рекультивация проходит в два этапа. На первом – технологическом – восстанавливается рельеф, то есть засыпаются овраги, карьеры, уничтожаются отвалы горных пород и т. д. На втором этапе – биологическом – наносится плодородный слой почвы (ГОСТ 17.5.3.04-83).

Если работы не предполагают нанесения плодородного слоя, то это считается коренным улучшением земель. Это мелиорация, расчистка полей от кочек, пней, валунов, осушение, орошение и т. д. Мелиорация может проводиться и в рамках рекультивации. То есть в качестве отдельного вида работ по восстановлению плодородного слоя почвы.

В налоговом учете порядок следующий. Если земли пришли в негодность из-за освоения природных ресурсов, то расходы на рекультивацию необходимо учитывать в соответствии со статьей 261 Налогового кодекса РФ. То есть равномерно в течение пяти лет. Аналогичной точки зрения придерживаются специалисты Минфина России (письма от 28 марта 2007 г. № 03-03-06/1/177, от 13 ноября 2006 г. № 03-03-04/1/754).

Если рекультивация не связана с освоением природных ресурсов, то затраты относятся к материальным расходам. Основание – подпункт 1 пункта 7 статьи 254 Налогового кодекса РФ. Подтверждают это и арбитры (постановления ФАС Московского округа от 27 ноября 2009 г. № КА-А40/11724-09, от 23 июля 2009 г. № КА-А40/7049-09).

Организациям, которые уплачивают единый сельхозналог, также необходимо принимать во внимание, из-за чего проводится рекультивация. Если она не связана с освоением природных ресурсов, то расходы при расчете единого налога учитываются в составе материальных (подп. 5 п. 2, п. 3 ст. 346.5 Налогового кодекса РФ). В том случае, если речь идет об освоении природных ресурсов, то расходы на рекультивацию при расчете ЕСХН учесть нельзя.

Организовать бухгалтерский учет можно двумя способами.

Первый – сельхозпредприятие может выделить расходы на улучшение в качестве отдельного инвентарного объекта и учесть его в составе основных средств. Такой порядок предусмотрен пунктами 113–115 Методических рекомендаций по бухгалтерскому учету основных средств в сельскохозяйственных организациях. (Методические рекомендации утверждены приказом Минсельхоза России от 19 июня 2002 г. № 559.)

При этом следует составить акт по форме № ОС-1. Она утверждена постановлением Госкомстата России от 21 января 2003 г. № 7. Амортизацию коренных улучшений земли (как основных средств) относят на затраты по выращиванию сельскохозяйственных культур, которые возделываются на данном участке.

Каким из методов воспользоваться, должна решить сама организация, закрепив выбранный вариант в учетной политике.

Однако, на наш взгляд, первый способ более выгодный.

Дело в том, что в Налоговом кодексе РФ не сказано, как учитывать расходы на коренное улучшение земель для целей налогообложения прибыли – в составе основных средств или в качестве отдельного инвентарного объекта. Поэтому организация может самостоятельно выбрать вариант учета и закрепить его в налоговой учетной политике. Как правило, прописывают тот вариант, который предусмотрен для бухучета.

Однако если сельхозпредприятие увеличит на такие расходы первоначальную стоимость земельного участка, то уже не сможет воспользоваться амортизацией. Ведь затраты на приобретение участка можно списать на расходы только после его продажи (подп. 2 п. 1 ст. 268 Налогового кодекса РФ), поскольку земля не является амортизируемым имуществом (постановление Президиума ВАС РФ от 14 марта 2006 г. № 14231/05, письмо Минфина России от 17 февраля 2006 г. № 03-03-04/1/126).

А вот если расходы на коренное улучшение будут учтены в качестве отдельного объекта основных средств, то расходы в налоговом учете уже можно будет списать через амортизацию.

Аналогичная ситуация и с единым сельхозналогом. Когда расходы на коренное улучшение выделены в отдельный инвентарный объект, их учитывают как расходы на приобретение, сооружение и изготовление основных средств (подп. 1 п. 2, п. 4 ст. 346.5 Налогового кодекса РФ). То есть в течение года равными долями по итогам каждого отчетного периода с момента ввода объекта основных средств в эксплуатацию (письмо Минфина России от 2 февраля 2009 г. № 03-11-09/30).

ПРИМЕР 1

Из-за весеннего паводка в 2009 году часть сельскохозяйственных земель организации испорчена (размыта, потеряла свои плодородные функции).

На участке А потребовалось нанесение нового плодородного слоя почвы (рекультивация земли). Стоимость работ, выполненных силами подрядчика, составила 600 000 руб.

На участке Б организация собственными силами провела работы по осушению и расчистке территории от мусора. Затраты – 200 000 руб. Предположим, что участок будет введен в эксплуатацию в мае. При этом капитальные вложения в коренное улучшение земель были учтены как отдельный объект основных средств.

Отметим, что организация уплачивает ЕСХН. Рассмотрим, как отразить расходы.

Участок А. В целях исчисления ЕСХН расходы на рекультивацию земли в размере 600 000 руб. отражены в составе материальных. А в бухучете будут сделаны такие проводки (организация решила списывать расходы в течение пяти лет):

ДЕБЕТ 97 КРЕДИТ 60

– 600 000 руб. – отражена стоимость работ по рекультивации;

ДЕБЕТ 60 КРЕДИТ 51

– 600 000 руб. – оплачены работы подрядчика;

ДЕБЕТ 20 КРЕДИТ 97

– 10 000 руб. (600 000 руб. : 5 лет : 12 мес.) – списана часть расходов по рекультивации земель, относящаяся к отчетному месяцу.

Участок Б. Организация включила в целях исчисления ЕСХН в расходы по 100 000 руб. (200 000 руб. : 2) по состоянию на 30 июня и на 31 декабря.

А в бухучете записано (норма амортизации – 12% годовых):

ДЕБЕТ 08 КРЕДИТ 10 (69, 70 . )

– 200 000 руб. – отражены капвложения в работы по улучшению земельного участка, произведенные собственными силами;

ДЕБЕТ 01 КРЕДИТ 08

– 200 000 руб. – зачислены в состав основных средств капитальные вложения, связанные с улучшением земель;

ДЕБЕТ 20 КРЕДИТ 02

– 2000 руб. (200 000 руб. х 12% : 12 мес.) – начислена амортизация за отчетный месяц.

Чтобы предотвратить деградацию почв, земельные участки могут быть изъяты из оборота. Процедура консервации земель достаточно сложна. Она может проводиться как по решению собственника земли, так и по требованию Роскадастра.

Разрабатывается проект консервации, в котором оговаривают все вопросы, связанные с самой процедурой, и то, как изъятые земли будут использовать в дальнейшем. При этом земли, переведенные на консервацию, сохраняются за собственником.

В бухгалтерском учете земельный участок, переведенный на консервацию, отражается в размере первоначальной стоимости на отдельном забалансовом счете (например, на счете 012). При этом необходимо заполнить Справку о наличии ценностей, учитываемых на забалансовых счетах.

В налоговом учете расходы, связанные с консервацией и расконсервацией земель сельскохозяйственного назначения, а также затраты на их содержание могут быть включены в состав внереализационных расходов. Об этом сказано в подпункте 9 пункта 1 статьи 265 Налогового кодекса РФ.

Что касается плательщиков единого сельскохозяйственного налога, то учитывать такие расходы они не могут. Однако с 2010 года сельхозпроизводители имеют право принять к учету расходы в виде потерь от стихийных бедствий, пожаров, аварий, эпизоотий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением и ликвидацией их последствий (подп. 44 п. 2 ст. 346.5 Налогового кодекса РФ). Поэтому если земли испорчены по этим причинам, то организация вправе включить понесенный ущерб в состав расходов.

В учете агрофирмы бухгалтер отразил следующее:

ДЕБЕТ 012

– 8 560 000 руб. – переведен земельный участок на консервацию;

При этом агрофирма может учесть 650 000 руб. в расходах в целях налогообложения прибыли.

Статья напечатана в журнале "Учет в сельском хозяйстве" №5, май 2010 г.

Открыт набор на уникальный курс повышения квалификации по управленческому учету, в котором своим опытом делятся не один, а три преподавателя-практика.

Консервация земель — это процедура, которой подвергаются деградированные земли, загрязненные токсичными отходами. Их консервируют в целях предотвращения их последующей деградации, восстановления плодородия почв и загрязненной территории.

Порядок осуществления консервации земли устанавливается с помощью Положения о порядке консервации земель с изъятием их из оборота. Консервация земель предусмотрена для:

- земель, которые подверглись водному и ветровому воздействию, влиянию селей, вторичному уплотнению, засолению и иссушению (включая земли с сильно нарушенным растительным и почвенным покровом, расположенные на территориях Крайнего Севера, которые заняты пастбищами оленей);

- земли, которые имеют просадки поверхности по причине применения недр или в связи с естественными геологическими процессами;

- земли, которые загрязнены радиоактивными веществами, нефтью и продуктами из нее, тяжелыми металлами и прочими токсичными химическими и биологическими веществами и микроорганизмами. Их концентрация выше предельно допустимых концентраций, предусмотренных для вредных веществ и микроорганизмов (сюда входят земли, на территории которых в ходе радиоактивного, химического или биогенного загрязнения невозможно обеспечить выпуск продукции, которая соответствует установленным требованиям).

Особенности проведения

Инициатива осуществления консервации принадлежит органам власти государства, местного самоуправления. Они производят управление и распоряжение земельными участками, которые находятся в собственности государства или муниципалитета. Это может быть собственник земельного участка, землепользователь, землевладелец, арендатор. Подготовка предложения о проведении консервации осуществляется при учете сведений, которые получены в процессе государственного мониторинга земель или специальных исследований, включая почвенные, геоботанические и агрохимические.

Решение о консервации

Решение о консервации принимается уполномоченными федеральными органами исполнительной власти (в отношении федеральных земель), органами исполнительной власти субъектов Российской Федерации (в отношении земель субъектов РФ), местного самоуправления (земли муниципальной собственности). Что касается земель, которые находятся в частной собственности, решения принимаются в отношении объектов сельскохозяйственного назначения органами исполнительной власти субъектов РФ. Органы местного самоуправления решают в отношении земель иного целевого назначения. На основе принятого решения происходит разработка проекта землеустройства. В нем формируются сроки проведения консервации, очередь ее осуществления, стоимость мероприятий в области восстановления земель, предложения по их использованию после окончания мероприятий.

Решение о консервации земель, которые изымаются из оборота, содержит информацию о том, что их сохранение предусмотрено для собственников, землевладельцев, пользователей земли, арендаторов. Также они могут быть переведены в земли запаса в случаях, которые предусмотрены законодательными актами РФ.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

от 10 июля 2018 года N 800

О проведении рекультивации и консервации земель

(с изменениями на 7 марта 2019 года)

Документ с изменениями, внесенными:

- Примечание изготовителя базы данных.

Правительство Российской Федерации

(Преамбула в редакции, введенной в действие с 19 марта 2019 года постановлением Правительства Российской Федерации от 7 марта 2019 года N 244. - См. предыдущую редакцию)

2. Признать утратившими силу:

УТВЕРЖДЕНЫ

от 10 июля 2018 года N 800

Правила проведения рекультивации и консервации земель

(с изменениями на 7 марта 2019 года)

1. Настоящие Правила устанавливают порядок проведения рекультивации и консервации земель, а также особенности рекультивации земель, указанных в части 2 статьи 60_12 Лесного кодекса Российской Федерации, и в равной мере распространяются на земли и земельные участки.

2. Понятия, используемые в настоящих Правилах, означают следующее:

"деградация земель" - ухудшение качества земель в результате негативного воздействия хозяйственной и (или) иной деятельности, природных и (или) антропогенных факторов;

"консервация земель" - мероприятия по уменьшению степени деградации земель, предотвращению их дальнейшей деградации и (или) негативного воздействия нарушенных земель на окружающую среду, осуществляемые при прекращении использования нарушенных земель;

"нарушение почвенного слоя" - снятие или уничтожение почвенного слоя;

"нарушенные земли" - земли, деградация которых привела к невозможности их использования в соответствии с целевым назначением и разрешенным использованием;

"плодородный слой почвы" - верхняя гумусированная часть почвенного слоя, обладающая наибольшим плодородием по отношению к более глубоким горизонтам;

"проект рекультивации земель" - документ, на основании которого проводится рекультивация земель;

"проект консервации земель" - документ, на основании которого проводится консервация земель;

"рекультивация земель" - мероприятия по предотвращению деградации земель и (или) восстановлению их плодородия посредством приведения земель в состояние, пригодное для их использования в соответствии с целевым назначением и разрешенным использованием, в том числе путем устранения последствий загрязнения почвы, восстановления плодородного слоя почвы и создания защитных лесных насаждений.

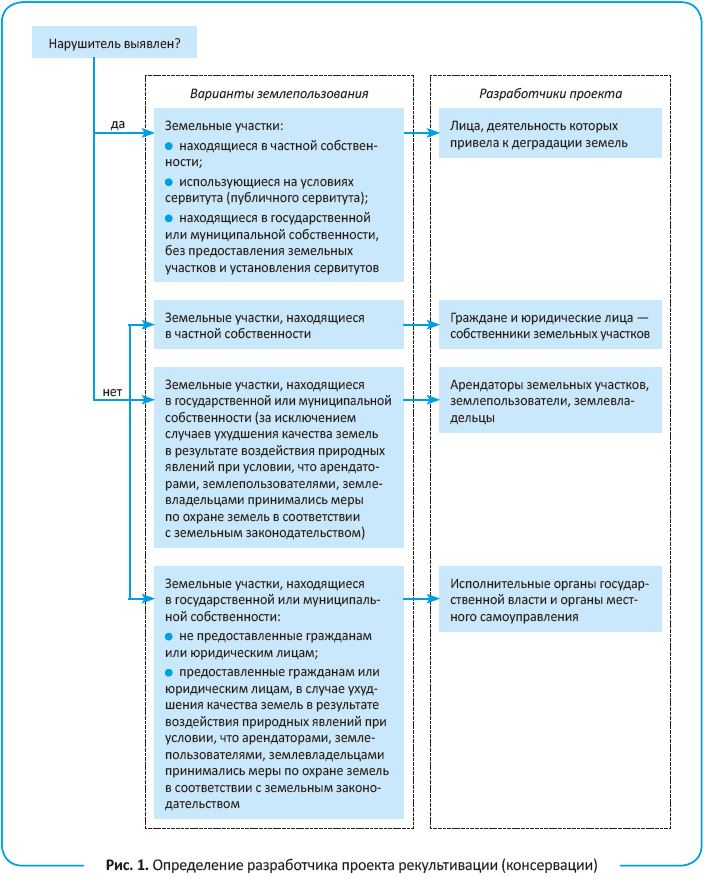

3. Разработка проекта рекультивации земель и рекультивация земель, разработка проекта консервации земель и консервация земель обеспечиваются лицами, деятельность которых привела к деградации земель, в том числе правообладателями земельных участков, лицами, использующими земельные участки на условиях сервитута, публичного сервитута, а также лицами, использующими земли или земельные участки, находящиеся в государственной или муниципальной собственности, без предоставления земельных участков и установления сервитутов.

4. В случае если лица, деятельность которых привела к деградации земель, не являются правообладателями земельных участков и у правообладателей земельных участков, исполнительных органов государственной власти или органов местного самоуправления, уполномоченных на предоставление находящихся в государственной или муниципальной собственности земельных участков, отсутствует информация о таких лицах, разработка проекта рекультивации земель и рекультивация земель, разработка проекта консервации земель и консервация земель обеспечиваются:

а) гражданами и юридическими лицами - собственниками земельных участков;

б) арендаторами земельных участков, землепользователями, землевладельцами - в отношении земельных участков, находящихся в государственной или муниципальной собственности (за исключением случаев ухудшения качества земель в результате воздействия природных явлений при условии, что арендаторами, землепользователями, землевладельцами принимались меры по охране земель в соответствии с земельным законодательством);

в) исполнительными органами государственной власти и органами местного самоуправления, уполномоченными на предоставление находящихся в государственной или муниципальной собственности земельных участков, - в отношении земель и земельных участков, находящихся в государственной или муниципальной собственности и не предоставленных гражданам или юридическим лицам, а также в отношении земель и земельных участков, находящихся в государственной или муниципальной собственности и предоставленных гражданам или юридическим лицам, в случае ухудшения качества земель в результате воздействия природных явлений при условии, что арендаторами, землепользователями, землевладельцами принимались меры по охране земель в соответствии с земельным законодательством.

5. Рекультивация земель должна обеспечивать восстановление земель до состояния, пригодного для их использования в соответствии с целевым назначением и разрешенным использованием, путем обеспечения соответствия качества земель нормативам качества окружающей среды и требованиям законодательства Российской Федерации в области обеспечения санитарно-эпидемиологического благополучия населения, в отношении земель сельскохозяйственного назначения также нормам и правилам в области обеспечения плодородия земель сельскохозяйственного назначения, но не ниже показателей состояния плодородия земель сельскохозяйственного назначения, порядок государственного учета которых устанавливается Министерством сельского хозяйства Российской Федерации применительно к земельным участкам, однородным по типу почв и занятым однородной растительностью в разрезе сельскохозяйственных угодий, а в отношении земель, указанных в части 2 статьи 60_12 Лесного кодекса Российской Федерации, также в соответствии с целевым назначением лесов и выполняемыми ими полезными функциями.

6. Рекультивации в обязательном порядке подлежат нарушенные земли в случаях, предусмотренных Земельным кодексом Российской Федерации, Лесным кодексом Российской Федерации, другими федеральными законами, а также земли, которые подверглись загрязнению химическими веществами, в том числе радиоактивными, иными веществами и микроорганизмами, содержание которых не соответствует нормативам качества окружающей среды и требованиям законодательства в области обеспечения санитарно-эпидемиологического благополучия населения, нарушенные земли сельскохозяйственного назначения.

7. Консервация земель проводится в отношении нарушенных земель, негативное воздействие на которые привело к их деградации, ухудшению экологической обстановки и (или) нарушению почвенного слоя, в результате которых не допускается осуществление хозяйственной деятельности, если устранение таких последствий путем рекультивации земель в целях обеспечения соблюдения требований, предусмотренных пунктом 5 настоящих Правил, невозможно в течение 15 лет.

8. Рекультивация земель, консервация земель осуществляются в соответствии с утвержденными проектом рекультивации земель, проектом консервации земель путем проведения технических и (или) биологических мероприятий.

Технические мероприятия могут предусматривать планировку, формирование откосов, снятие поверхностного слоя почвы, нанесение плодородного слоя почвы, устройство гидротехнических и мелиоративных сооружений, захоронение токсичных вскрышных пород, возведение ограждений, а также проведение других работ, создающих необходимые условия для предотвращения деградации земель, негативного воздействия нарушенных земель на окружающую среду, дальнейшего использования земель по целевому назначению и разрешенному использованию и (или) проведения биологических мероприятий.

Биологические мероприятия включают комплекс агротехнических и фитомелиоративных мероприятий, направленных на улучшение агрофизических, агрохимических, биохимических и других свойств почвы.

При осуществлении технических мероприятий по рекультивации земель, указанных в части 2 статьи 60_12 Лесного кодекса Российской Федерации, использование отходов производства и потребления, а также захоронение токсичных вскрышных пород не допускаются.

8_1. При осуществлении биологических мероприятий по рекультивации земель, указанных в части 2 статьи 60_12 Лесного кодекса Российской Федерации, в целях создания защитных лесных насаждений проводятся работы по искусственному или комбинированному лесовосстановлению или лесоразведению с применением саженцев с закрытой корневой системой в соответствии с Лесным кодексом Российской Федерации и в соответствии с Правилами лесовосстановления или Правилами лесоразведения, предусмотренными статьями 62 и 63 Лесного кодекса Российской Федерации соответственно.

8_2. При осуществлении мероприятий по рекультивации земель, указанных в части 2 статьи 60_12 Лесного кодекса Российской Федерации, по границе рекультивируемого лесного участка устанавливаются аншлаги с предупреждающей информацией об опасности заготовки пищевых лесных ресурсов, сбора лекарственных растений, заготовки и сбора недревесных лесных ресурсов, сенокошения на рекультивируемом лесном участке.

8_3. В случае если в границах рекультивируемого лесного участка располагались объекты, указанные в части 2 статьи 13 и части 1 статьи 21 Лесного кодекса Российской Федерации, для строительства, реконструкции и эксплуатации которых были вырублены лесные насаждения и на площади, равной площади вырубленных лесных насаждений, были выполнены работы по лесовосстановлению или лесоразведению в соответствии с частью 1 статьи 63_1 Лесного кодекса Российской Федерации, работы по лесовосстановлению или лесоразведению при осуществлении биологических мероприятий по рекультивации земель на такой площади в границах рекультивируемого участка не проводятся.

9. Рекультивация земель может осуществляться путем поэтапного проведения работ по рекультивации земель при наличии в проекте рекультивации земель выделенных этапов работ, для которых определены содержание, объемы и график работ по рекультивации земель для каждого этапа работ, а в случае осуществления рекультивации земель с привлечением средств бюджетов бюджетной системы Российской Федерации также сметные расчеты (локальные и сводные) затрат на проведение работ по рекультивации земель для каждого этапа работ.

10. Проект рекультивации земель подготавливается в составе проектной документации на строительство, реконструкцию объекта капитального строительства, если такие строительство, реконструкция приведут к деградации земель и (или) снижению плодородия земель сельскохозяйственного назначения, или в виде отдельного документа в иных случаях.

11. Рекультивация земель на месте снесенного объекта капитального строительства, вместо которого возводится новый объект капитального строительства, осуществляется в случае, если это предусмотрено проектной документацией на строительство, реконструкцию объекта капитального строительства.

12. Проект консервации земель подготавливается в виде отдельного документа.

13. Разработка проекта рекультивации земель, проекта консервации земель осуществляется с учетом:

а) площади нарушенных земель, степени и характера их деградации, выявленных в результате проведенного обследования земель;

б) требований в области охраны окружающей среды, санитарно-эпидемиологических требований, требований технических регламентов, а также региональных природно-климатических условий и местоположения земельного участка;

в) целевого назначения и разрешенного использования нарушенных земель.

14. Проект рекультивации земель, проект консервации земель содержат следующие разделы:

а) раздел "Пояснительная записка", включающий:

описание исходных условий рекультивируемых, консервируемых земель, их площадь, месторасположение, степень и характер деградации земель;

кадастровые номера земельных участков, в отношении которых проводится рекультивация, консервация, сведения о границах земель, подлежащих рекультивации, консервации, в виде их схематического изображения на кадастровом плане территории или на выписке из Единого государственного реестра недвижимости;

сведения об установленном целевом назначении земель и разрешенном использовании земельного участка, подлежащего рекультивации, консервации;

информацию о правообладателях земельных участков;

сведения о нахождении земельного участка в границах территорий с особыми условиями использования (зоны с особыми условиями использования территорий, особо охраняемые природные территории, территории объектов культурного наследия Российской Федерации, территории традиционного природопользования коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации и другие);

б) раздел "Эколого-экономическое обоснование рекультивации земель, консервации земель", включающий:

экологическое и экономическое обоснование планируемых мероприятий и технических решений по рекультивации земель, консервации земель с учетом целевого назначения и разрешенного использования земель после завершения рекультивации, консервации;

описание требований к параметрам и качественным характеристикам работ по рекультивации земель, консервации земель;

обоснование достижения запланированных значений физических, химических и биологических показателей состояния почв и земель по окончании рекультивации земель (в случае разработки проекта рекультивации земель);

обоснование невозможности обеспечения соответствия земель требованиям, предусмотренным пунктом 5 настоящих Правил, при проведении рекультивации земель в течение 15 лет (в случае разработки проекта консервации земель);

в) раздел "Содержание, объемы и график работ по рекультивации земель, консервации земель", включающий:

состав работ по рекультивации земель, консервации земель, определяемый на основе результатов обследования земель, которое проводится в объеме, необходимом для обоснования состава работ по рекультивации, консервации земель, включая почвенные и иные полевые обследования, лабораторные исследования, в том числе физические, химические и биологические показатели состояния почв, а также результатов инженерно-геологических изысканий;

описание последовательности и объема проведения работ по рекультивации земель, консервации земель;

сроки проведения работ по рекультивации земель, консервации земель;

планируемые сроки окончания работ по рекультивации земель, консервации земель;

Постановлением Правительства РФ от 10.07.2018 № 800 утверждены Правила проведения рекультивации и консервации земель (вступили в силу 20.07.2018; далее — Правила) и отменены два предыдущих постановления о рекультивации и консервации земель[1]. Рассмотрим основные нововведения и их отличия от ранее установленных требований.

Конкретизация основных требований

СЛОВАРЬ

Рекультивация земель — мероприятия по предотвращению деградации земель и (или) восстановлению их плодородия посредством приведения земель в состояние, пригодное для их использования в соответствии с целевым назначением и разрешенным использованием, в т.ч. путем устранения последствий загрязнения почвы, восстановления плодородного слоя почвы и создания защитных лесных насаждений (п. 2 Правил).

• нарушенные земли — земли, деградация которых привела к невозможности их использования в соответствии с целевым назначением и разрешенным использованием;

• деградация земель — ухудшение качества земель в результате негативного воздействия хозяйственной и (или) иной деятельности, природных и (или) антропогенных факторов.

Лицом, обязанным разработать проект рекультивации (консервации) и провести мероприятия по рекультивации (консервации) земель, является лицо, деятельность которого привела к деградации земель, а при отсутствии информации о таком лице — собственник, арендатор, землепользователь, землевладелец, уполномоченный орган (рис. 1). Таким образом, теперь проведение рекультивации обязательно вне зависимости от статуса права собственности субъекта, на территории которого выявлена деградация земель, и вне зависимости от наличия доказанной связи между причинителем и установленным фактом деградации земель.

Основным критерием наличия деградации земель является нарушение нормативов качества окружающей среды, которые включают в себя нормативы отдельных ее компонентов — воздуха, воды, почвы — в соответствии с санитарно-эпидемиологическим показателем ПДК (табл. 1). Необходимо также понимать, что сегодня отсутствуют обязательные для применения нормативы качества, кроме утвержденных Роспотребнадзором и Минсельхозом России.

[1] Признаны утратившими силу:

[2] См. Приказ Минприроды России № 525, Роскомзема № 67 от 22.12.1995.

Рекультивация земель представляет собой мероприятия по предотвращению деградации земель и (или) восстановлению их плодородия посредством приведения земель в состояние, пригодное для их использования в соответствии с целевым назначением и разрешенным использованием, в том числе путем устранения последствий загрязнения почв, восстановления плодородного слоя почвы, создания защитных лесных насаждений.

В ходе консервации земель проводятся мероприятия по уменьшению степени деградации земель, предотвращению их дальнейшей деградации и (или) негативного воздействия нарушенных земель на окружающую среду, осуществляемые при прекращении использования нарушенных земель. Консервация земель проводится, если устранение негативных последствий путем рекультивации земель невозможно в течение 15 лет.

На основании п. 5 ст. 13 Земельного кодекса Российской Федерации лица, деятельность которых привела к ухудшению качества земель (в том числе в результате их загрязнения, нарушения почвенного слоя), обязаны обеспечить их рекультивацию.

В случае если лица, деятельность которых привела к деградации земель, не являются правообладателями земельных участков и не установлены, то обязанности по рекультивации земель возлагаются на собственников земельных участков, иных обладателей прав на земельные участки, а также на органы исполнительной власти и органы местного самоуправления (в отношении земель, не предоставленных гражданам или юридическим лицам, и в иных случаях).

Рекультивация земель должна осуществляться в соответствии с утвержденным проектом рекультивации земель.

Проект рекультивации земель подготавливается в составе проектной документации на строительство, реконструкцию объекта капитального строительства, если такие строительство, реконструкция приведут к деградации земель или в виде отдельного документа в иных случаях. Требования к содержанию проекта рекультивации земель предусмотрены в п. 14 Правил

Иные проекты рекультивации земель, которые разработаны в виде отдельных документов, подлежат согласованию с правообладателями земельных участков, а также с органами исполнительной власти и органами местного самоуправления, в случае проведения рекультивации земель и земельных участков, находящихся в государственной или муниципальной собственности.

Согласование проектов рекультивации земель с Росприроднадзором Правилами не предусмотрено.

Сроки, в которые необходимо разработать проект рекультивации земель и приступить к рекультивации земель, определяются в соответствии с решением или договором, на основании которых используются земли или земельный участок, проектной документацией на строительство, реконструкцию объекта капитального строительства.

Лица обязаны приступить к рекультивации земель в соответствии с утвержденным проектом в срок не позднее, чем 7 месяцев со дня совершения действия (окончания деятельности), в результате которых произошла деградация земель, либо со дня выявления деградации земель, в случаях, если:

решением, договором или проектной документацией срок или проведение рекультивации земель не предусмотрены;

произошло нарушение земель лицами, не использующими земли или земельные участки на законном основании;

произошло нарушение земель в результате природных явлений.

В выдаваемых Росприроднадзором предписаниях о необходимости проведения рекультивации земель необходимо предусматривать требования разработать проект рекультивации и начать работы по рекультивации в течение 7 месяцев со дня получения предписания (с целью обеспечения возможности согласования проекта).

При завершении работ по рекультивации, консервации земель лицом, обеспечившим проведение работ, подписывается акт о рекультивации земель, консервации земель с приложениями, соответствующий требованиям п. 30 Правил. Копия акта в 30-дневный срок подлежит представлению в Росприроднадзор.

В случаях, когда работы по рекультивации, консервации земель выполнены с отступлением от утвержденного проекта рекультивации, проекта консервации земель или с иными недостатками, в результате которых не обеспечено соответствие качества земель требованиям, установленным п. 5 Правил, лицо, выполнившее такие работы, обязано безвозмездно устранить имеющиеся недостатки.

Административная ответственность за невыполнение обязанностей по рекультивации земель, обязательных мероприятий по улучшению земель и охране почв предусмотрена статьей 8.7 Кодекса РФ об административных правонарушениях.

В случаях, предусмотренных пунктом 2 Методики исчисления размера вреда, утвержденной приказом Минприроды России от 08.07.2010 N 238, Росприроднадзор рассчитывает сумму ущерба, причиненного почвам, принимает меры по взысканию в добровольном или судебном порядке.

Читайте также: