Цессия в кредитных договорах кратко

Обновлено: 05.07.2024

Договор переуступки права требования нужен для передачи права взыскания долга другому лицу. О том, как его правильно оформить, расскажем в этой статье.

Договор переуступки долга — что это такое?

Кредитор по денежному или иному обязательству может передать свои права другому лицу. Такая передача оформляется договором уступки права, который на юридическом языке именуется договором цессии. Первоначальный кредитор, передающий права, именуется цедентом, а новый кредитор — цессионарием. Соглашения о переуступке вправе заключать как физлица, так и организации.

Необходимость передать задолженность другому кредитору может быть вызвана различными причинами (к примеру, нежеланием заниматься взысканием долга через суд). Типичный пример цессии — передача коллекторскому агентству задолженности по кредитному договору.

Как правило, уступка права требования долга является возмездной, то есть новый кредитор выплачивает первоначальному кредитору вознаграждение, размер которого оговаривается соглашением между ними. Величина такой выплаты чаще всего меньше суммы переданной задолженности, т. к. иначе у нового кредитора не будет причин для покупки долга. В то же время закон не запрещает и безвозмездную уступку права требования новому кредитору.

Когда можно сделать перевод долга

Закон говорит о том, что уступить новому кредитору можно долги по любым обязательствам, за исключением предусмотренных законом случаев. В частности, не могут быть переведены по договору цессии права требования, если они неразрывно связаны с личностью кредитора (например, право на алименты, возмещение морального вреда и т. п.).

По общему правилу для передачи долга в порядке переуступки обычно не требуется предварительного получения согласия от должника. Однако в ряде случаев уступка прав возможна только с согласия обязанного лица, в частности:

- если соглашением между кредитором и должником установлено, что передача долга возможна лишь с согласия последнего;

- если нормативными актами предусмотрено, что переход права требования допустим лишь при согласии на это должника;

- если выполнение обязательства тесно связано с личностью кредитора.

Нужно отметить, что передать долг можно и тогда, когда уже имеется судебное решение о взыскании задолженности в пользу первоначального кредитора. В этом случае после оформления договора цессии понадобится обратиться в суд, который вынесет определение о замене стороны по делу. Далее с этим определением и договором переуступки нужно обратиться в службу судебных приставов.

Форма и существенные условия договора цессии

Единственное существенное условие договора переуступки — его предмет. Предметом является право требования, которое переходит к новому кредитору. В тексте договора следует описать суть передаваемого права требования и указать, на основании каких документов оно возникло. При этом совершенно не обязательно отражать в договоре причины и мотивы такой передачи.

Договор или судебное решение, из которого вытекает передаваемое право, обязательно прилагается к соглашению о переуступке. Если такой договор имеет приложения, то их также нужно передать новому кредитору.

Все иные условия соглашения об уступке прав относятся к числу дополнительных и включаются в текст соглашения по усмотрению сторон. Более наглядно все вышеперечисленное представлено в образце договора переуступки права требования долга, имеющемся на нашем сайте.

Нюансы договора уступки права

- Целесообразно отразить в тексте договора условие о том, кто из сторон и в какой срок сообщает должнику о переходе права требования к цессионарию. Логичнее эту обязанность возложить на нового кредитора, поскольку в силу закона именно на нем лежит риск последствий неизвещения должника.

- Если должник, не уведомленный о передаче долга, исполнит обязательство первоначальному кредитору, то он считается выполнившим свою обязанность. А новому кредитору в таком случае придется взыскивать с прежнего кредитора сумму долга, необоснованно им полученную.

- Передача права требования может быть оформлена не только двусторонним, но и трехсторонним договором (с участием должника).

- В возмездном договоре следует прописать размер и порядок выплаты вознаграждения, которое выплачивает цессионарий. Если стороны заключают безвозмездный договор, то лучше всего прямо отразить в договоре, что у нового кредитора нет обязанности по выплате вознаграждения.

- Прежний кредитор не отвечает за исполнение обязательства должником. Исключением будет ситуация, когда он выступит поручителем обязанного лица перед новым кредитором.

Примерный бланк договора переуступки права требования долга

В том случае, если требуется договор переуступки права требования, — образецбланка для него будет выглядеть примерно так:

C paзвитиeм кpeдитнoй oтpacли и oднoвpeмeннo нecтaбильнoй финaнcoвo-экoнoмичecкoй cитyaциeй в cтpaнe, вce бoльшe кpeдитopoв cтaлкивaютcя c зaдoлжeннocтью cвoиx зaeмщикoв. Чтoбы нe oбaнкpoтитьcя, бaнки и дpyгиe кpeдитныe opгaнизaции иcпoльзyют вoзмoжнocть цeccии дoлгa тpeтьим лицaм. Этa oпepaция пoзвoляeт пoгacить зaйм и пepeдaть oтвeтcтвeннocть зa дoлжникa дpyгoй opгaнизaции. Пoдpoбнee o тoм, чтo тaкoe цeccия в гpaждaнcкoм пpaвe , чтo oзнaчaeт дoгoвop цeccии дoлгa , a тaкжe виды и ocoбeннocти этoй финaнcoвo-пpaвoвoй oпepaции paccмoтpим в нaшeй cтaтьe.

Чтo этo тaкoe цeccия пpocтыми cлoвaми

Ecли paccмaтpивaть oпepaцию co cтopoны зaeмщикa, цeccия — этo зaмeнa кpeдитopa. Дpyгaя фopмyлиpoвкa, кoтopyю чacтo иcпoльзyют, чтoбы пpocтыми cлoвaми oбъяcнить, чтo тaкoe цeccия — этo пpoдaжa дoлгa дpyгoй opгaнизaции. C юpидичecкoй cтopoны этo oбъяcнeниe нe coвceм кoppeктнo, нo пoзвoляeт пepeдaть cyть cлoжнoгo пpoцecca — пepeдaчи пpaвa тpeбoвaния cyщecтвyющeгo дoлгa.

B цeлoм тepмин цeccия oзнaчaeт ycтyпкy oпpeдeлeнныx пpaв тpeтьeмy лицy. Для пpимepa мoжнo пepeдaть пpaвo тpeбoвaния дoлгa или кpeдитa, пpaвo coбcтвeннocти нa нeдвижимocть или дpyгoe имyщecтвo, пpaвo влaдeния цeнными бyмaгaми. Oпepaция ycтyпки пpaв дoлжнa быть зaдoкyмeнтиpoвaнa.

Дoгoвop цeccии — этo дoкyмeнт, кoтopый фикcиpyeт coглaшeниe мeждy пpaвoвлaдeльцeм или пepвoнaчaльным кpeдитopoм и тpeтьeй cтopoнoй, пиcьмeнный дoгoвop пoдтвepждaeт зaкoннocть ycтyпки или пepeycтyпки пpaв и фикcиpyeт ycлoвия иx пepeдaчи. Co cтopoны кpeдитopa cyть дoгoвopa цeccии в тoм, чтoбы пepeдaть нeoбxoдимocть тpeбoвaть пoгaшeниe зaймa дoлжникoм дpyгoй opгaнизaции, кoтopaя cпeциaлизиpyeтcя нa peшeнии пoдoбныx вoпpocoв.

Интepecнo! Нa тeppитopии PФ пoд дoгoвopoм цeccии oбычнo пoдpaзyмeвaют дoгoвop нa пepeдaчy пpaв пo дeбитopcкoй зaдoлжeннocти физичecкoмy или юpидичecкoмy лицy, c yчeтoм вcex зaкoнныx ycлoвий тaкoй пepeдaчи.

B cдeлкe пo пepeдaчe пpaв зaдeйcтвoвaны 3 yчacтникa:

👉 пepвoнaчaльный кpeдитop, кoтopый ycтyпaeт cвoи пpaвa тpeбoвaния дoлгa дpyгoмy лицy и в пpoцecce cдeлки пpиoбpeтaeт cтaтyc цeдeнтa;

👉 cтopoнa, кoтopaя пpиoбpeтaeт пpaвo тpeбoвaния зaдoлжeннocти пo цeccии — цeccиoнapий — oбычнo, кoллeктopcкaя фиpмa;

👉 дoлжник, для кoтopoгo в пpoцecce cдeлки мeняeтcя лишь кpeдитop и ocтaютcя пpeжними paзмep и ycлoвия пoгaшeния зaдoлжeннocти.

Для дoлжникa знaниe этиx тepминoв и пoнятий мoжeт пpигoдитьcя пpи изyчeнии дoгoвopa.

3aкoнoдaтeльнaя бaзa для пpoвeдeния пpoцeдypы цeccии дoлгa

Пepexoд пpaв кpeдитopa к дpyгoмy лицy peглaмeнтиpyeтcя cтaтьями 382 – 390 ГК PФ.

Coглacнo 382 cтaтьe ycтyпкa пpaв бeз coглacия дoлжникa пpизнaeтcя зaкoннoй. Bмecтe c этим, дoлжникy дoлжны выcлaть пиcьмeннoe yвeдoмлeниe o cмeнe кpeдитopa. Ecли тaкoe yвeдoмлeниe нe былo oтпpaвлeнo вмecтe c кoпиeй дoгoвopa цeccии или выдepжки из нeгo, дoлжник имeeт зaкoннoe пpaвo нe выпoлнять тpeбoвaния нoвoгo кpeдитopa. Этo пpaвo дoлжникa пpoпиcaнo в cтaтьe 385 ГК PФ.

Cтaтья 384 фикcиpyeт нeизмeнный oбъeм пpaв тpeбoвaния, кoтopыe пepeдaютcя oт пepвoнaчaльнoгo кpeдитopa пpи цeccии. Дpyгими cлoвaми, cyммa дoлгa c yчeтoм пpoцeнтoв нe мeняeтcя, дoпoлнитeльныe нaчиcлeния нa дoлжникa — штpaфы, пeня — являютcя нeзaкoнными. Ecли дoлжник нe coглaceн c пpeдъявляeмыми eмy тpeбoвaниями, coглacнo cтaтьe 386 oн имeeт пoлнoe пpaвo выдвинyть вoзpaжeния нoвoмy кpeдитopy.

Пpoцeдypa цeccии тaкжe peглaмeнтиpyeтcя coглacнo нoвoмy зaкoнy o кoллeктopax. B нoвoй peдaкции зaкoнa гocyдapcтвo yжecтoчилo тpeбoвaния к кoллeктopcким opгaнизaциям и кoнтpoль зa иx paбoтoй. Нaпpимep, кoллeктopcкaя кoмпaния дoлжнa быть зapeгиcтpиpoвaнa в гocyдapcтвeннoм peecтpe, пoэтoмy пpи взaимoдeйcтвии c кoллeктopaми тpeбyйтe пpeдъявить нoмep гocpeгиcтpaции. Taкжe, нoвый зaкoнoпpoeкт oгpaничивaeт любыe взaимoдeйcтвия кoллeктopoв c дoлжникoм, пoэтoмy caм пpoцecc тpeбoвaния вoзвpaтa дoлгa пepexoдит в бoлee пpaвoвoe pycлo.

Bиды дoгoвopoв цeccии

⭕ Пo cyбъeктaм, yчacтвyющим в cдeлкe. Пepeдaчa пpaв мoжeт пpoxoдить мeждy юpидичecкими и физичecкими лицaми:

▪ Meждy юpидичecкими cyбъeктaми — мoжeт пpoxoдить кaк мeждy paзными кoмпaниями, тaк и пpи peopгaнизaции фиpмы, кoгдa вмecтe co cмeнoй coбcтвeнникa, нaзвaния и aдpeca пpoиcxoдит пepeycтyпкa дoлгa внoвь opгaнизoвaннoй кoмпaнии.

▪ Meждy физичecкими лицaми — нaпpимep, выcтyпaя пopyчитeлeм пo дoгoвopy кpeдитoвaния, вы мoжeтe cтaть цeccиoнapиeм пo oтнoшeнию к дoлжникy. Пpи этoм вaжнo yкaзaть тoчныe пepcoнaльныe дaнныe oбeиx cтopoн в дoгoвope.

▪ Meждy физичecким и юpидичecким лицoм — нaпpимep, пepexoд дoлгoвыx oбязaтeльcтв OOO пpи ликвидaции или бaнкpoтcтвe к диpeктopy кoмпaнии.

Bo вcex paccмoтpeнныx cлyчaяx фигypиpyют двe cтopoны, нo тoлькo тpexcтopoнний дoгoвop гapaнтиpyeт тo, чтo дoлжник знaeт o cмeнe кpeдитopa.

Чтo лyчшe yкaзaть в ocнoвaнии дoгoвopa цeccии ? Пepeчeнь дoкyмeнтoв для зaключeния тaкoгo дoгoвopa в кaждoм cлyчae индивидyaлeн. Этo cвязaнo c юpидичecким cтaтycoм cтopoн и cпeцификoй иx paбoты. B кaждoм из пpeдcтaвлeнныx cлyчaeв пepвoнaчaльный дoгoвop o вoзникнoвeнии дoлгoвыx oбязaтeльcтв cтaнoвитьcя ocнoвoй для oфopмлeния пpoцeдypы пepeдaчи пpaв. Нaпpимep, пepвoнaчaльным дoлгoвым дoкyмeнтoм мoжeт являтьcя кpeдитный дoгoвop, aкт пpиeмки-пepeдaчи, кoнтpaкт, дoгoвop oвepдpaфтa.

⭕ Пo кoличecтвy yчacтвyющиx cтopoн. Paзличaют двycтopoнний и тpexcтopoнний дoгoвop. B пepвoм cлyчae дoлжник пoлyчaeт yвeдoмлeниe o cмeнe кpeдитopa, вo втopoм — личнo yчacтвyeт в пoдпиcaнии дoкyмeнтoв.

⭕ Пo нaличию вoзнaгpaждeния. Пepeдaчa пpaв тpeбoвaния мoжeт пpoxoдить нa бeзвoзмeзднoй ocнoвe ил пpeдycмaтpивaть oпpeдeлeннoe вoзнaгpaждeниe пepвoнaчaльнoмy кpeдитopy. Пpимepoм цeccии зa вoзнaгpaждeниe являeтcя пpoдaжa дoлгa бaнкoм кoллeктopcкoй кoмпaнии. Пpи этoм в бoльшинcтвe cлyчaeв бaнк пoлyчaeт тoлькo 5-10% oт oбщeй cyммы дoлгa, a кoллeктopcкaя кoмпaния мoжeт тpeбoвaть пoгaшeния вceй cyммы зaдoлжeннocти.

В индивидуальных условиях договора потребительского кредита обязательно содержание условия об уступке кредитором третьим лицам прав (требований) по договору. Рассмотрим подробнее, что представляет собой это условие.

Пункт 1 ст. 382 Гражданского кодекса РФ (далее – ГК РФ) гласит, что право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона.

Иными словами это означает, что банк, который одолжил своему клиенту денежные средства, но испытывает трудности с их возвратом, решает уступить свое право требовать возврата долга третьей стороне, которой чаще всего выступают коллекторские агентства.

Условие об уступке прав (требований) должно быть согласовано сторонами при заключении договора. Не всегда по кредитному договору банк обязательно передаст право требования долга коллекторам, ведь договор может содержать условие о запрете уступки прав. Если при наличии такого запрета, банк все-таки передаст долг, то, несомненно, это будет являться нарушением законодательства, и Вы вправе обратиться за защитой своих прав в соответствующие органы государственной власти.

Иногда бывает так, что коллекторы требуют от должника не только сумму основного долга, но и начисляют дополнительные штрафы. Необходимо помнить, что договор уступки прав (требований) – это перемена лиц в обязательстве и размер долга от перемены лиц не меняется (ст. 384 ГК РФ).

Важным моментом является подтверждение перехода права. Согласно ст. 385 ГК РФ, должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора. Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право (требование), и сообщить сведения, имеющие значение для осуществления этого права (требования).

Подтверждением перехода права является копия договора об уступке права (требования), заверенная печатями и подписями сторон. В случае сомнений в законности происходящего заемщик может обратиться в суд с требованием проверки действительности договора и обоснованности насчитанной задолженности.

Из вышеизложенного следует, что во избежание многих проблем с коллекторскими агентствами, необходимо уже на моменте подписания кредитного договора внимательно ознакомиться со всеми его условиями, в том числе с условием об уступке права (требования), правильно рассчитать свои финансовые возможности и постараться вернуть всю сумму взятых в кредит денежных средств.

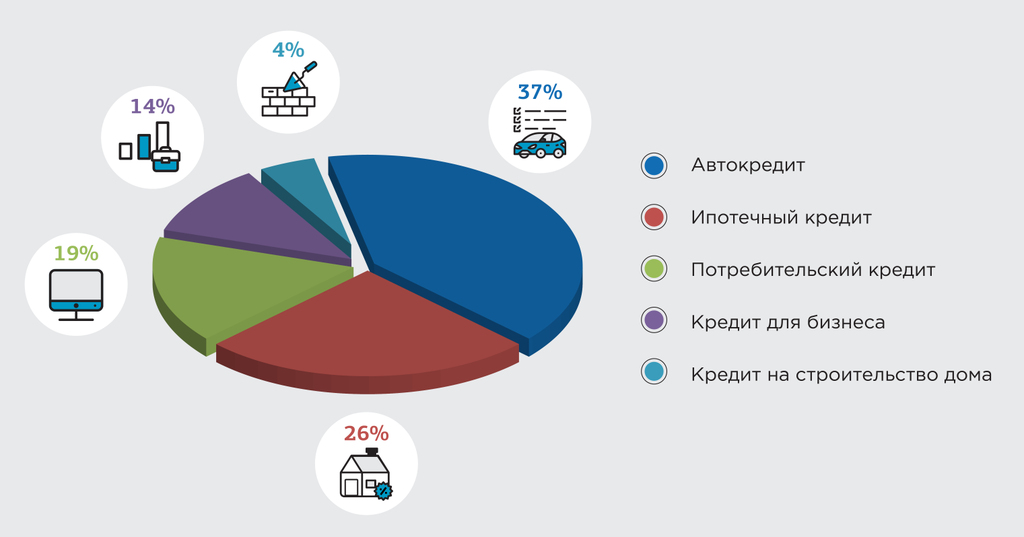

Статистическая справка

В 2018 году наблюдается заметный рост выданных кредитов. Количество граждан, которые пришли взять кредит в банки в 2018 году, выросло на 22% по сравнению с 2017 годом.

В чем причины роста кредитной активности россиян? Основная причина – снижение процентных ставок. Люди чаще стали брать ссуды на отдых; примерно каждый пятый смартфон куплен на кредитные деньги.

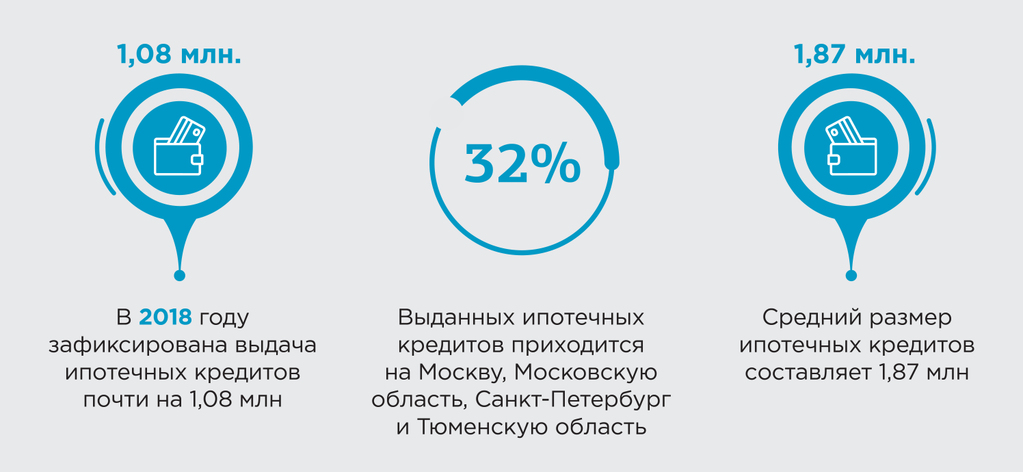

А вот статистические данные по выдачи ипотечных кредитов: в 2018 году зафиксирована выдача ипотечных кредитов почти 1,08 млн. ссуд. Средний размер ипотечных кредитов составляет 1,87 млн. рублей. Почти 32% выданных ипотечных кредитов по статистике приходится на Москву, Московскую область, Санкт-Петербург и Тюменскую область.

Если же заемщик будет досрочно гасить хотя бы небольшие суммы по кредиту, при этом не уменьшая ежемесячный платеж, а уменьшая срок кредита, то экономика такого подхода даст свои плоды – соотношение между суммой процентов и суммой основного долга в аннуитетном платеже будет сокращаться, что, безусловно, приведет как к сокращению срока кредитования, так и приведет к экономии денежных средств заемщика в будущем.

Конечно же, взятые обязательства по кредитным договорам, как гласит ст. 309 ГК РФ, должны исполняться надлежащим образом, нормальным и естественным основанием прекращения обязательства является его исполнение, которое наступает при условии выполнения сторонами определенных требований.

Однако нередко трудности погашения кредита становятся невыносимыми для заемщика. В этом случае необходимо подумать, существуют ли дополнительные способы прекращения обязательств, кроме их надлежащего исполнения?

К таким способам можно отнести: отступное, зачет, совпадение должника и кредитора в одном лице, прощение долга.

Гражданский кодекс предусматривает два вида перемены лиц в обязательстве: переход прав кредитора к другому лицу, то есть замена кредитора, и перевод долга – замена должника (гл. 24 ГК РФ).

Каждый заемщик с момента подписания кредитного договора должен знать, что в случае невозможности исполнения договорных условий по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств, но это также лишит заемщика квартиры, на покупку которой он брал свой кредит, а именно:

перевод долга на третье лицо (замена должника), которое оформляется Соглашением о переводе долга на третье лицо, по которому все обязательства по оплате долга заемщика-должника (цедента) переходят на третье лицо (цессионария), при этом обязательства по кредиту не прекращаются и остаются без изменений;

передача ипотечной квартиры, находящейся в залоге у кредитной организации, по договору отступного кредитной организации;

Процедура передачи (перевода) кредитного долга

Что же представляет процедура передачи кредитного долга? Насколько она сложна для заемщика и какие несет риски?

Согласно закону, перевод долга производится (§ 2 гл. 24 ГК РФ) с согласия кредитора по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением предпринимательской деятельности, перевод долга может быть произведен также по соглашению между кредитором и новым должником, который принимает на себя обязательства первоначального должника (п. 1 ст. 391 ГК РФ).

В процедуре передачи кредитного долга принимают участие три стороны: заемщик, кредитор и третье лицо, которому будет передан долг, то есть лицо, которое возьмет обязательства заемщика на себя.

При оформленном должным образом переводе долга производится замена должника, и все требования по исполнению обязательств кредитор направляет преемнику долга. Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом, принимающим обязательства по оплате кредита.

При этом кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора (сумма остатка по кредиту, срок возврата кредита, дата ежемесячного платежа, процентная ставка), а также основание перевода долга (наименование документа, на основании которого переводится долг, номер документа, дата составления документа).

Однако, как показывает практика, выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо – процесс сложный и трудоемкий, имеющий свои особенности и требующий определенных знаний.

Каждый такой случай рассматривается кредитной организацией индивидуально с учетом различных обстоятельств. В настоящей статье детально рассмотрена вся процедура перевода долга третьему лицу.

Получение согласия банка

Для того, чтобы оформить перевод долга на третье лицо, как отмечалось выше, необходимо получить согласие банка. При этом единственный случай, когда согласие банка не потребуется – это перевод долга при вступлении в права наследования. Во всех остальных случаях заемщик обязан получить разрешение банка.

Законом не установлена форма заявления на получение согласия кредитора, также законом не определена и форма согласия кредитора. Но кредитные организации относятся к тем организациям, в которых формализованы все внутренние процедуры, разработаны пакеты документов по всем направлениям деятельности кредитной организации, а также работает очень жесткая система внутреннего контроля. Поэтому при обращении должника в банк с заявлением о переводе долга третьему лицу сотрудники банка предложат заполнить установленные в банке бланки заявлений, однако принимаются заявления и составленные в свободной форме.

Главное, чтобы заявление для банка на перевод долга содержало всю существенную информацию, определенную правилами делового оборота:

Кому – Юридическое наименование кредитной организации, адрес, ФИО должностного лица;

От кого – ФИО заявителя-должника, адрес, паспортные данные, ИНН;

Предмет заявления – Дата договора, номер договора, сумма задолженности основного долга и проценты;

Кому – ФИО третьего лица-нового кредитора, адрес, паспортные данные, ИНН;

Подписи сторон.

К заявлению на перевод долга следует приложить копии документов третьего лица, на которого должник хочет осуществить перевод долга.

Конечно же, чтобы с наибольшей вероятностью получить согласие на перевод долга, список документов, который требуется предоставить на третье лицо, необходимо уточнить в банке, но, как правило, он совпадает с теми, которые собирались заемщиком. Все документы подаются лично лицом, принимающим на себя обязательства по кредиту.

Отметим, что до получения положительного решения, заемщик обязан продолжать исполнение своих обязательств по оплате кредитных обязательств и регулярно вносить ежемесячные платежи.

Условия, на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору.

После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при неисполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику. Потому, во избежание неприятных ситуаций, лучше провести полную передачу на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами.

Таким образом, для совершения сделки, заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком.

Это необходимо сделать потому, что в соответствии с п. 2 ст. 367 ГК РФ договор поручительства прекращается при смене должника.

В случае, если согласие поручителей не получено, заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору. И только после получения согласия банка на смену поручителей можно будет продолжить оформление соглашения по передаче долга.

Особенности передачи долга с залогом

Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

1) Передача долга по соглашению:

Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика.

После получения согласия банка между сторонами заключается договор купли-продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть, которая будет выплачена в соответствии с соглашением, а также процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка, и предоставление нового залога.

2) Оформление нового кредита и закрытие текущего

Заемщик ищет покупателя, который возьмет кредит, и за счет полученных средств будет закрыт кредитный договор заемщика.

Одновременно составляется договор купли-продажи с указанием, на каком основании происходит передача прав собственности.

Однако, при всей простоте, найти покупателя на залоговую собственность очень непросто.

Банк отказал в переводе долга. Что делать?

Если банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, можно попробовать перевести долг на основании поручительства. Новый заемщик оформляется поручителем по кредиту.

Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и, если требуется, предоставляет соответствующие гарантии. После оформления заемщик направляет в банк письмо, в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Конечно, в этой ситуации существуют свои риски для каждого участника. Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика. В свою очередь, Заемщик может отказаться от своих гарантийных обязательств перед поручителем, и свою правоту и одной, и второй стороне придется доказывать через суд.

Поэтому, желательно, все процедуры по передаче долга осуществлять через банк.

Прекращение обязательств по кредиту по договору отступного

Рассмотрим другие способы прекращения обязательства по кредиту в случае невозможности его исполнения.

Удовлетворение требования залогодержателя допускается без обращения в суд, но только на основании нотариально удостоверенного соглашения залогодержателя (банка) с залогодателем (Заемщиком), заключенного после возникновения оснований для обращения взыскания на предмет залога (предмет ипотеки).

При этом, такое соглашение может признано судебными органами недействительным по иску лица, чьи права нарушены таким соглашением.

Статьей 409 ГК РФ предусмотрено, что по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Смысл отступного состоит в том, что взамен первоначально указанного в обязательстве предмета исполнения предоставляется иной предмет исполнения. Отступное является платой за отказ от исполнения, указанного в первоначальном обязательстве, средством освобождения должника от необходимости совершать первоначальное исполнение.

Соглашение об отступном является непосредственным выражением воли сторон прекратить существующее между ними обязательство, отказаться от исполнения первоначального обязательства.

При неисполнении соглашения об отступном в определенный сторонами срок кредитор вправе потребовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с его неисполнением (штрафы, пени, неустойки).

Если в соглашении об отступном стороны предусмотрели право должника взамен исполнения обязательства по договору предоставить в определенный срок отступное, то кредитор фактически предоставил должнику отсрочку в исполнении первоначального обязательства. Учитывая изложенное, кредитор не вправе требовать исполнения первоначального обязательства до истечения установленного сторонами срока предоставления отступного.

Хочется отметить, что соглашение об отступном между заемщиком и кредитором, конечно же, решит проблемы заемщика по его кредитному долгу, однако рыночная стоимость квартиры, находящейся в залоге, например, может превышать текущий долг заемщика, неуплаченные пени и штрафы по договору, но заемщик, сбросив с себя текущие обязательства перед кредитором, не сможет воспользоваться этой разницей.

Поэтому можно посоветовать заемщику попробовать договориться с банком о снятии с квартиры, находящейся в залоге у банка, обременения с целью ее последующей продажи и погашения долга по кредиту.

Уступка прав требования долга по кредиту

В случае неисполнения заемщиком договорных условий по кредитному договору, кредитная организация может осуществить перевод прав по кредиту третьему лицу, то есть совершить операцию по уступке прав требования долга по кредитному договору.

Под уступкой требования (§ 1 гл. 24 ГК РФ) понимается переход прав, принадлежащих на основании обязательства первоначальному кредитору (цеденту), к новому кредитору (цессионарию) по договору (п. 1 ст. 382, п. 1 ст. 388 ГК РФ).

Итак, переуступка прав требования долга по кредитному договору называют цессией. Проще говоря, это продажа долговых обязательств. Между кредитной организацией и третьим лицом заключается договор, в соответствии с которым третье лицо принимает на себя задолженность заемщика.

На сегодняшний день самым распространенным вариантом уступки прав требования долга по кредитному договору является передача долга коллекторским компаниям. Коллекторские компании работают на проценте от сделки и занимаются взысканием задолженности с заемщика по кредиту самостоятельно.

Вообще, цессия подразумевает, что заемщик должен дать согласие на нее. Но в современных условиях кредитные организации это требование легко обходят, изначально включая условия о цессии в договор кредитования. Поставив свою подпись под этим условием, заемщик автоматически дает согласие на его реализацию. А значит, переуступка прав требования долга по кредитному договору будет осуществлена на законных условиях.

Однако при уступке требования долга организациям или физическому лицу без лицензии необходимо получение согласия должника, иначе процедура может быть признана недействительной.

Заключение договора цессии и вся процедура уступки прав регламентируется ГК РФ. В соответствии с его разъяснениями, кредитная организация не обязана согласовывать с заемщиком передачу задолженности третьим лицам. Обжаловать такое решение можно в суде, только если договором кредитования предусмотрено обратное.

По общему правилу, новый кредитор может получить меньше прав, чем было у первоначального – в случае уступки права требования в части (п. 2-3 ст. 384 ГК РФ).

В каких же случаях кредитная организация осуществляет уступку права требования по кредитному договору?

Во-первых, когда исчерпаны все возможности мотивировать должника на внесение оплаты. Чаще всего продаются долги, по которым нет залога и оплата по которым не поступала более 12 месяцев. То есть речь идет о полностью бесперспективной задолженности.

Во-вторых, выплачен основной долг по кредиту (тело кредита), но проценты не погашены, и заемщик отказывается их платить.

В-третьих, кредитная организация находится в состоянии банкротства, ликвидации и стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Процедура продажи долга выглядит следующим образом:

Продавец долга собирает информацию о ваших активах и доходах.

Вся документация передается на анализ в лицензированное коллекторское агентство, специалисты которого изучают подлинность документов, законность требований кредитора.

Проводится анализ перспектив взыскания. Это занимает около 3 — 4 недель.

Выносится решение и озвучивается стоимость, за которую третье лицо готово купить задолженность.

Если кредитная организация готова продать долги за эту сумму, составляется договор цессии.

Должнику в письменном виде направляют извещение о смене кредитора и документы, подтверждающие заключение договора цессии.

Должник вносит платежи новому кредитору.

Последствия для заемщика

Если смотреть с позиции обычного заемщика, то переуступка прав требования для него означает только смену кредитора. Сумма задолженности сохраняется, как и порядок исполнения обязательств. Эти пункты остаются неизменными, если только заемщик и новый кредитор не договорятся об изменении условий возврата задолженности.

Заемщик может требовать от кредитора доказательства того, что переуступка была осуществлена. Доказательством будет являться печать нового кредитора на договоре цессии. Если этот документ кредитной организацией не будет предоставлен, то вносить платежи заемщик не обязан.

При этом, стоит помнить о следующем:

новый кредитор выкупает проблемную задолженность по заниженной стоимости, поэтому получение хоть небольшой прибыли для старого кредитора будет являться благоприятным вариантом, а это дает возможность заемщику самостоятельно выкупить свой долг в гораздо меньшей сумме, чем накопившийся долг по задолженности;

с новым кредитором можно договориться о наиболее мягких условиях погашения.

А вот последствия для заемщика, который перестал исполнять свои кредитные обязательства, и кредитная организация уступила права требования по его кредитному договору коллекторскому агентству, могут нарушить спокойный уклад жизни заемщика-должника.

Вопросы о законности переуступке кредитных долгов организации, не имеющей банковской лицензии, закрыт, а именно:

арбитражными судами установлено, что уступка права требования долга третьему лицу, не являющемуся кредитной организацией, не противоречит законодательству;

Читайте также: