Факторы влияющие на финансовую устойчивость организации составить конспект

Обновлено: 02.07.2024

Управление финансовой устойчивостью является важнейшим аспектом работы финансово-экономической службы компании. Поскольку финансовая устойчивость по своей сути многокомпонентная, то для управления ею используют различные инструменты и методы. В статье рассмотрим основные принципы, инструменты и методы управления финансовой устойчивостью, расскажем о разработке и реализации мероприятий по ее оптимизации или повышению.

ОСНОВНЫЕ ПРИНЦИПЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Управление финансовой устойчивостью в каждой компании имеет свои особенности и в то же время базируется на следующих основных общих принципах:

- целевая ориентация управления финансовой устойчивостью;

- системность управления финансовой устойчивостью;

- комплексность управления финансовой устойчивостью.

Принцип целевой ориентации

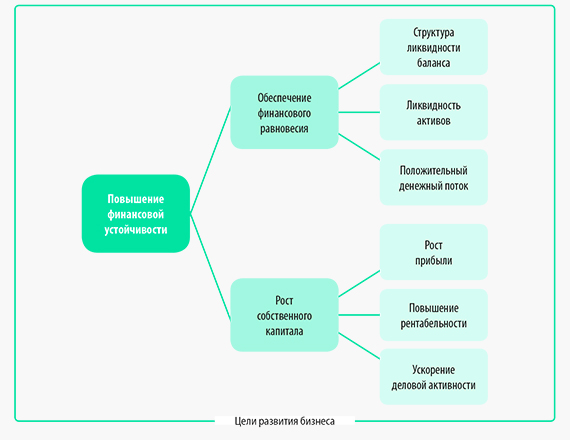

Данный принцип подразумевает, что механизм управления финансовой устойчивостью должен обеспечивать достижение целей развития бизнеса на всех уровнях.

Цель первого уровня, которую можно выразить как стабильное повышение финансовой устойчивости компании, базируется на двух целях второго уровня: финансовое равновесие компании и рост собственного капитала компании. Этих целей второго уровня достигают через соответствующие цели третьего уровня (см. рисунок).

Соблюдение принципа целевой ориентации позволяет компании достигать и других целей управления бизнесом.

Принцип системности управления финансовой устойчивостью

Принцип выражается в анализе факторов деятельности компании, которые влияют на финансовое положение компании, и подходе к управлению финансовой устойчивостью как самостоятельному бизнес-процессу финансово-экономической службы.

Данный бизнес-процесс направлен на обеспечение стабильного прироста собственного капитала, своевременное погашение обязательств перед кредиторами.

Для целей максимально эффективной организации управления финансовой устойчивостью в компании должны быть регламентированы:

- целевые показатели финансовой устойчивости;

- инструменты и методика управления финансовой устойчивостью;

- обязанности лиц, ответственных за каждый подпроцесс в рамках процесса управления финансовой устойчивостью;

- система мотивации сотрудников, ответственных за управление финансовой устойчивостью.

Показатель

Расчет

Целевое значение

Минимальное значение

Собственный капитал / Активы

Собственный капитал / Заемный капитал

Коэффициент обеспеченности собственными оборотными средствами

(Собственный капитал – Внеоборотные активы) / Оборотные активы

Коэффициент финансовой устойчивости

(Собственный капитал + Долгосрочные обязательства) / Пассивы

Принцип комплексности

Принцип комплексности требует, чтобы механизмы управления финансовой устойчивостью компании не ограничивались анализом показателей финансовой устойчивости, а включали в себя:

• прогнозирование финансового состояния в будущих периодах;

• разработку и реализацию мероприятий по воздействию на финансовую устойчивость в случае негативных прогнозов развития компании;

• оценку результатов воздействия и корректировку мероприятий в зависимости от изменения внешнего и внутреннего контекста деятельности компании.

Реализация принципа комплексности позволяет финансово-экономической службе своевременно выявлять риски снижения финансовой устойчивости и минимизировать их влияние на развитие компании.

Процесс управления финансовой устойчивостью компании включает следующие этапы:

- Оценка динамики финансовой устойчивости.

- Разработка мероприятий по воздействию на финансовую устойчивость.

- Прогноз результатов воздействия на финансовую устойчивость.

- Реализация мероприятий по воздействию на финансовую устойчивость.

Рассмотрим этапы управления финансовой устойчивостью более детально.

Этап 1. Оценка динамики финансовой устойчивости

На данном этапе оценивают различные показатели финансовой устойчивости на предмет соответствия целевым (нормативным) значениям и в динамике за анализируемый период. Оценка нужна, чтобы выявить:

• причины отклонений фактических показателей от целевых;

• факторы, повлиявшие на негативную динамику финансовой устойчивости.

Здесь также прогнозируют показатели финансовой устойчивости на конец текущего года при сохранении тенденций и факторов, выявленных в анализируемом периоде.

Этап 2. Разработка мероприятий по воздействию на финансовую устойчивость

Перечень мероприятий, с помощью которых предполагается воздействовать на показатели финансовой устойчивости, чтобы их улучшить, разрабатывает руководитель финансово-экономической службы. К подобным мероприятиям можно отнести:

- увеличение собственного капитала через рост выручки и рентабельности продаж;

- оптимизацию дебиторской и кредиторской задолженностей компании;

- повышение эффективности управления денежными потоками компании;

- улучшение структуры активов компании через изменение долей внеоборотных и оборотных активов;

- оптимизацию кредитного портфеля компании путем увеличения доли долгосрочных кредитов и уменьшения доли краткосрочных кредитов.

Этап 3. Прогноз результатов воздействия на финансовую устойчивость

Для прогнозирования результатов реализации мероприятий по воздействию на финансовую устойчивость компании строят прогнозный баланс компании. По балансу рассчитывают показатели финансовой устойчивости, а затем сравнивают их с прогнозами показателей первого этапа.

Если эффект от реализации предлагаемых мероприятий окажется положительным, мероприятия утверждает руководитель компании.

Этап 4. Реализация мероприятий по воздействию на финансовую устойчивость

На данном этапе реализуют утвержденные мероприятия, систематически контролируют их выполнение, оценивают влияние мероприятий на показатели финансовой устойчивости после завершения работ. Окончание последнего этапа является началом первого, что подтверждает цикличность процесса управления финансовой устойчивостью компании.

ИНСТРУМЕНТЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные инструменты, выбор которых зависит от приоритетности целей и степени финансовой устойчивости компании. К таким инструментам относятся:

• оценка абсолютных показателей финансовой устойчивости;

• расчет относительных показателей финансовой устойчивости;

• анализ динамики структуры баланса.

Оценка абсолютных показателей финансовой устойчивости

Абсолютные показатели оценивают, чтобы определить обеспеченность собственными источниками формирования оборотных активов компании. Делают это на основе расчета трех основных показателей:

• величина собственных оборотных средств;

• величина собственных и долгосрочных источников формирования оборотных активов;

• величина всех источников формирования оборотных активов.

Представим формулы расчета данных показателей:

Величина собственных оборотных средств = Собственный капитал – Внеоборотные активы.

Величина собственных и долгосрочных источников формирования оборотных активов = Собственные оборотные средства + Долгосрочные обязательства.

Величина всех источников формирования оборотных активов = Собственные оборотные средства + Долгосрочные обязательства + Краткосрочные обязательства.

На основании указанных показателей строят модель для определения степени финансовой устойчивости предприятия (табл. 2).

Таблица 2. Оценка финансовой устойчивости

Степень финансовой устойчивости

Значение абсолютных показателей

Источники формирования оборотных активов

Комментарий

Хорошая финансовая устойчивость

Все три показателя > 0

Собственные оборотные средства

Высокая платежеспособность и низкая зависимость от кредиторов

Нормальная финансовая устойчивость

Только второй и третий показатели > 0

Собственные оборотные средства и долгосрочные обязательства

Хорошая платежеспособность и рентабельность деятельности

Низкая финансовая устойчивость

Только третий показатель > 0

Собственные оборотные средства, долгосрочные и краткосрочные обязательства

Низкая платежеспособность и высокая зависимость от кредитов

Показатель

01.01.2021

01.04.2021

01.07.2021

Всего активы

100 000

110 000

120 000

Всего пассивы

100 000

110 000

120 000

№ п/п

Показатель

01.01.2021

01.04.2021

01.07.2021

Величина собственных оборотных средств

Величина собственных и долгосрочных источников формирования оборотных активов

Величина всех источников формирования оборотных активов

Расчет относительных показателей финансовой устойчивости

По результатам расчетов и на основании модели оценки финансовой устойчивости можно сделать следующие выводы:

Относительные показатели финансовой устойчивости рассчитывают, чтобы более глубоко проанализировать текущее финансовое состояние предприятия и его динамику в течение анализируемого периода.

Представим показатели, которые чаще всего используют для анализа финансовой устойчивости.

1. Коэффициент капитализации — показывает, сколько заемных средств привлекала организация на 1 руб. собственных средств для финансирования своей деятельности:

Коэффициент капитализации = Заемный капитал / Собственный капитал.

2. Коэффициент обеспеченности собственными источниками финансирования — показывает, какая доля оборотных активов финансируется за счет собственных средств:

Коэффициент обеспеченности собственными источниками финансирования = (Собственный капитал – Внеоборотные активы) / Оборотные активы.

3. Коэффициент финансовой независимости — показывает удельный вес собственных средств в общей массе источников финансирования:

Коэффициент финансовой независимости = Собственный капитал / Валюта баланса.

4. Коэффициент финансирования — показывает, какая доля деятельности компании финансируется за счет собственных средств:

Коэффициент финансирования = Собственный капитал / Заемный капитал.

5. Коэффициент финансовой устойчивости — показывает, какая доля активов финансируется за счет устойчивых источников:

Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные обязательства) / Валюта баланса.

Показатель

01.01.2021

01.04.2021

01.07.2021

Рекомендуемое значение

Коэффициент обеспеченности собственными источниками финансирования

Коэффициент финансовой независимости

Коэффициент финансовой устойчивости

На основании полученных показателей финансовой устойчивости можно сделать следующие выводы:

Анализ динамики структуры баланса

Анализ динамики структуры баланса позволяет оценить тенденции в изменении финансовой устойчивости компании и определить, за счет каких факторов она повысилась или понизилась.

Показатель

01.01.2021

01.04.2021

01.07.2021

Оценим динамику структуры баланса:

- в активах баланса доля оборотных средств имеет устойчивую тенденцию к незначительному снижению, а доля внеоборотных активов — к незначительному росту. Этот факт свидетельствует о том, что структура активов баланса не может быть фактором, который приведет к снижению финансовой устойчивости компании;

- доля собственного капитала в источниках финансирования увеличивается стабильными темпами, что положительно влияет на финансовую устойчивость компании и свидетельствует о прибыльной работе;

- доля долгосрочных обязательств стабильно растет. При этом доля краткосрочных обязательств снижается опережающими темпами. Это приводит к улучшению как абсолютных, так и относительных показателей финансовой устойчивости.

МЕТОДЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные методы. Выбор методов зависит от факторов хозяйственной деятельности и финансового положения конкретной компании.

Основные факторы, влияющие на устойчивость финансового положения компании:

• эффективность использования финансовых ресурсов в качестве источников финансирования активов компании.

Руководство и менеджмент компании могут воздействовать на эти факторы с помощью следующих методов:

1. Увеличение объема финансовых ресурсов компании при сохранении эффективности их использования. Это приведет к тому, что абсолютные показатели финансовой устойчивости вырастут, а относительные останутся на том же уровне.

2. Повышение эффективности использования финансовых ресурсов компании без увеличения их объемов. При этом методе абсолютные показатели финансовой устойчивости не меняются, а относительные показатели снижаются.

3. Увеличение объема финансовых ресурсов компании с одновременным повышением эффективности их использования. В этом случае абсолютные показатели финансовой устойчивости вырастут, относительные показатели снизятся.

4. Увеличение эффективности использования финансовых ресурсов компании с уменьшением их объемов. Такой подход приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

5. Уменьшение объема финансовых ресурсов компании при неизменной эффективности их использования. Данный метод приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

На практике эти методы реализуются через принятие оперативных управленческих решений по итогам оценки динамики финансовой устойчивости компании и анализа ее показателей.

ПРИМЕР

Компании для развития бизнеса нужно приобрести новую производственную линию стоимостью 24 000 тыс. руб. Для этих целей она может использовать три варианта финансирования:

1) оформить кредит в банке сроком на 1 год и приобрести за счет кредита производственную линию;

2) приобрести линию на условиях лизинга сроком на 2 года;

3) привлечь соинвесторов и оформить на них векселя с погашением через 3 года.

Выбор того или иного варианта финансирования скажется на балансе компании следующим образом.

1. При приобретении производственной линии в кредит внеоборотные активы вырастут на 24 000 тыс. руб. с одновременным ростом краткосрочных обязательств на эту же сумму.

2. При оформлении производственной линии в лизинг внеоборотные активы, как и краткосрочные обязательства, не увеличатся, если она будет находиться до конца срока выкупа на балансе лизингодателя. Прибыль компании будет при этом ежеквартально уменьшаться на сумму лизинговых платежей, так как они войдут в операционные затраты, что приведет к снижению собственного капитала.

3. При оформлении производственной линии в лизинг при условии, что она сразу передается на баланс лизингополучателя, внеоборотные активы вырастут с одновременным ростом краткосрочных обязательств компании на те же 24 000 руб.

4. При покупке производственной линии за счет выдачи векселей инвесторам в активе баланса увеличится сумма внеоборотных активов на 24 000 руб. с одновременным увеличением суммы долгосрочных обязательств на эту же сумму.

На основании перечисленного влияния вариантов покупки можно сделать вывод, что с точки зрения поддержания финансовой устойчивости компании наиболее предпочтительны варианты покупки производственной линии за счет выдачи векселей или оформления лизинга при условии ее нахождения на балансе лизингодателя.

Варианты с использованием кредита или лизинга на условиях нахождения линии на балансе лизингополучателя приведут к снижению финансовой устойчивости компании.

Данная статья посвящена изучению особенностей ведения финансово-экономической деятельности предприятия. В частности, раскрывается понятие финансовой устойчивости предприятия на современном этапе развития экономики. Глубоко изучаются внешние и внутренние факторы, которые оказывают влияние на финансовую устойчивость предприятия.

Помимо этого, автор статьи делает акцент на различные методы оценки финансовой устойчивости предприятия, анализ которых позволит в итоге разрабатывать методы регулирования своей устойчивости.

Ключевые слова: финансовая устойчивость, хозяйственная деятельность, финансовые средства, ресурсы предприятия, финансовая деятельность предприятия.

This article is devoted to the study of the specifics of financial and economic activities of the enterprise. In particular, the concept of financial stability of an enterprise at the present stage of economic development is disclosed. Deeply studied are external and internal factors that affect the financial stability of the enterprise.

In addition, the author of the article focuses on various methods of assessing the financial stability of an enterprise, the analysis of which will eventually develop methods for regulating its sustainability.

Keywords: financial stability, economic activity, financial resources, enterprise resources, financial activity of the enterprise

Финансово-экономическая деятельность какой-либо организации является системой взаимосвязанных процессов, зависящих от оказанного воздействия разных факторов. Их взаимодействие определяет разнонаправленность влияния таких факторов на результаты финансово-экономической деятельности конкретного предприятия. Среди таких факторов выделяется финансовая устойчивость.

Так, оценка финансовой устойчивости предприятий на современном финансовом рынке предполагает анализ будущих финансов. Притом, что важное значение здесь заключается в проведении анализа факторов, которые влияют на финансовую устойчивость предприятия. Если не брать их во внимание, то анализ нельзя считать достаточно полным, однако именно он является важным для внешних и внутренних пользователей финансовой отчетности компании.

Мировая и отечественная практика по теме финансовой устойчивости предприятий представлена такими учеными как Т. Н. Батова, И. А. Жулега, Л. П. Кураков, Т. У. Турманидзе и мн. др. Несмотря на множество исследований, влияние внутренних и внешних факторов на финансовую устойчивость предприятия по-прежнему остаются изученными не в полной мере. В связи с этим целью статьи является раскрытие особенностей факторов влияния на финансовую устойчивость предприятия на современном этапе развития экономики страны.

Важным моментом является то, что отсутствует единое определение понятия и факторов финансовой устойчивости. Так, Г. В. Савицкая определяет финансовую устойчивость организации как способность субъекта хозяйствования существовать и развиваться, одновременно сохраняя равновесие своих активов и пассивов, несмотря на изменяющиеся факторы внутренней и внешней среды, которые гарантируют его платежеспособность и инвестиционную привлекательность в долгосрочном периоде и при допустимом риске [1].

А. Д. Шеремет указывает на сущность финансовой устойчивости, которая заключается в обеспечении запасов формирующими источниками, притом, что платежеспособность представляется ее внешним проявлением [2].

Мы предполагаем, что из частей всей устойчивости предприятия, финансовая устойчивость выступает как часть этого целого, являясь своего рода балансом для финансовых потоком и существования средств, дающих возможность компании осуществлять деятельность в конкретный период времени, которые во многом определяют финансовое состояние организации в целом.

Финансовую устойчивость предприятия принято разделять на несколько типов — абсолютная, нормальная, неустойчивое финансовое положение и кризисное состояние.

Говоря об абсолютной финансовой устойчивости компании, отметим, что она заключается в высокой платежеспособности, когда вся задолженность предприятия покрывается оборотными средствами и не зависит от внешних кредитов. Такая ситуация не считается совершенной, а в торговых фирмах, производящих продукцию, позволяет понимать, что предприятие не использует внешние средства источников.

Нормальную платежеспособность и эффективность производственной деятельности отражает нормальный тип финансовой устойчивости. В таком случае компании пользуются долгосрочными привлеченными средствами. Именно этот тип финансовой устойчивости является самым приемлемым для организаций [5].

Что касается неустойчивого финансового положения, то оно заключается в нарушении платежеспособности компании, которая только посредством привлеченных кредитов и дебиторской задолженности, а также с помощью оборачиваемости запасов позволяет восстанавливать равновесие. В таких случаях важно, чтобы привлеченные запасы для формирования краткосрочных кредитов не превышали общей стоимости сырья, материалов и готовой продукции.

Кризисное же состояние показывает, что предприятие можно считать практически банкротом. Оно представляется тогда, когда денежные средства, дебиторская задолженность и другие активы не могут покрыть даже кредиторскую задолженность и просроченные кредиты.

Следует заметить, что важным моментом в определении финансовой устойчивости предприятия является обеспечение гибкой структуры капитала и произведение его таким образом, чтобы наблюдалась тенденция постоянного превышения доходов над расходами, наряду с сохранностью платежеспособности и обеспечения условий для стабильного существования компании.

Выделяются факторы, которые оказывают влияние на финансовую устойчивость предприятия. Они могут быть внутренними и внешними. При этом, такая классификация необходима при управлении финансовой устойчивостью, поскольку позволяет предусматривать такие внутренние изменения в ответ на внешнее воздействие, которые дадут возможность обеспечивать баланс среды и деятельности организации [3].

Среди факторов внутренней финансовой устойчивости предприятий выделяют отраслевую принадлежность предприятия, состав и структуру выпускаемой продукции или предоставляемых услуг, размер оплаченного уставного капитала, состояние имущества и финансовых ресурсов, в том числе и запасов и резервов, их состав и структура, технологию и модель организации производства и управления и пр.

Уровень влияния указанных факторов на финансовую устойчивость предприятия выявляется их общей значимостью и определяется производственной деятельностью, завися так же от профессионализма аппарата управления компании. Сегодня можно увидеть, что большое число неудач разных компаний связано в значительной мере недостаточным уровнем квалификации и некомпетентностью менеджеров, которые не учитывают изменения факторов внутренней и внешней среды.

Помимо этого, устойчивость компании обеспечивается не только общей суммой затрат, но также имеющиеся расходы предприятиях, их разделение на постоянные и переменные, например, затраты на энергию, сырье, транспортировку продукции.

Среди других факторов финансовой устойчивости предприятия принято выделять состав, структуру, стратегию и управление финансовыми средствами. Так, наличие у компании определенных собственных финансовых средств, в том числе и прибыли, дает возможность быть конкурентоспособным. Здесь необходимо отметить важность направления большей части прибыли на расширение производственной деятельности, поскольку анализируя финансовую устойчивость компании, управление прибылью выходит на первый план [4].

В число других внутренних факторов входят материальные, финансовые и трудовые ресурсы предприятия. Все они связаны между собой, что указывает на их взаимозависимость, когда изменения материальных ресурсов приводит к изменениям других, и наоборот. А среди не полностью управляемых рыночных факторов выделяют рыночный спрос, конкуренцию, инфраструктуру компании, а также инновации в разных видах деятельности и услуг.

Важное значение в финансовой устойчивости предприятия отводится дополнительным финансовым средствам, участвующим в сделках на рынке ссудного капитала. Здесь имеется в виду, что привлечение финансовых ресурсов позволяет обеспечивать повышение финансовых возможностей компании. Однако необходимо учитывать, что параллельно появляется риск финансовых потерь и кредитных обязательств. В таких случаях на первый план выходят резервы, которые становятся финансовой гарантией платежеспособности компании.

Что касается внешних факторов финансовой устойчивости предприятия, то следует заметить, что и непосредственное влияние определяет систему условий и факторов, оказывающих воздействие на организацию, а так же формы и результаты финансовой деятельности, которые формируются в процессе финансовых отношений с контрагентами по финансовым операциям и сделкам, на которые предприятие оказывает воздействие в процессе непосредственной коммуникативной связи. Осуществление эффективных финансовых отношений с такими контрагентами по финансовой деятельности позволяет управлять соответствующими условиями и факторами в необходимом для предприятия направлении [2].

Среди факторов внешней финансовой устойчивости выделяются экономические условия хозяйствования, преобладающая в общественной экономике техника и технологии, платежеспособный спрос, экономическая и финансово-кредитная политика правительства, законодательные акты, общая экономическая стабильность в стране, налоговая и кредитная политика, внешнеэкономические связи и т. п.

Необходимо отметить, что разделение факторов финансовой устойчивости на внешние и внутренние позволяет определять оптимальные границы регулирования компанией разных видов деятельности. Однако, на наш взгляд, такое разделение имеют несколько недостатков, которые представляются в сложности практических вычислений и уровня влияния таких факторов как цена на продукцию, которая зависит от уровня риска и конъюнктуры рынка, сбалансированность и величина инвестиционного портфеля, уровень расходов на ведение дела и т. п. Это притом, что внутренние факторы подвержены влиянию внешнего воздействия. Например, состояние инвестиционного портфеля показывает состояние финансового рынка, а расходы на ведение дела определяются темпами инфляции, социально-экономическими и многими другими факторами [4].

Таким образом, сложность взаимозависимости микросистемы от макросистемы позволяет обеспечить тщательность проведения оценки участия внутренних факторов создания устойчивости компании, которая учитывается при регулировании ее деятельности.

Далее, следует заметить, что на финансовую устойчивость так же оказывают влияние факторы прямого и преимущественного косвенного воздействия. Среди первостепенных выделяется финансовый результат от основной и дополнительной сферы деятельности, объем, состав и структура собственного и заемного капитала. А к факторам косвенного воздействия следует отнести организационно-правовую форму компанию, место ее регистрации и включение в список регулятора на рынке.

Изучение таких групп факторов позволяет сформировать методическую основу оценки финансовой устойчивости компании. Внешние факторы, оказывающие существенное влияние, определяют состояние рынка как макросистемы, показывают изменения банковского процента или уровень инфляции и т. п.

Заметим, что разные методы оценки финансовой устойчивости должны содержать количественную оценку прямых факторов, в которые входят такие показатели как рентабельность основной, инвестиционной и другой деятельности, соотношение собственного и заемного капитала, активов и собственного капитала и т. д. Помимо этого необходимо определять и анализировать показатели, которые характеризуют финансовое состояние компании, среди которых коэффициент автономии, соотношения заемных и собственных средств, платежеспособность и ликвидность, показатели оборачиваемости активов, собственного и заемного капитала и др. [1].

Тем самым можно сказать, что анализ финансовой устойчивости компании, который проводится на внутренних факторах важен, однако без учета внешних показателей, невозможно оценивать долгосрочную перспективу развития компании. Так, анализ дополнительной, общей информации о компании позволяет полно оценить все финансовые возможности.

Из всего этого следует, что финансовая устойчивость компании выступает важным условием для стабильного существования организации, обеспечивающее выполнение своих обязательств перед кредиторами, формируясь при воздействии разных факторов. Классификация таких факторов проводится на основаниях, которые полезны для анализа финансовой устойчивости компании, различающихся по возможности управления, месту возникновения и направленности воздействия. Итогом анализа таких факторов становится разработка методологии регулирования устойчивости компании.

Таким образом, в заключении следует заметить, что факторы, которые воздействуют на финансовую устойчивость предприятия, позволяют регулировать его деятельность. Очевидным является факт, что достижение финансовой устойчивости предприятия нелегкое дело, поскольку необходимо учитывать и целенаправленно управлять всем комплексом внутренних и внешних факторов влияния.

- Савицкая Г. В. Экономический анализ: учебник. 14-е изд., перераб. и доп. — М.: ИНФРА-М, 2011. — 649 с.

- Шеремет А. Д. Комплексный анализ хозяйственной деятельности. — М.: ИНФРА-М, 2009. — 307 с.

- Мисхожев Э. Р. Теоретико-методологические проблемы измерения и обобщения показателей оценки экономической устойчивости // Аудит и финансовый анализ. — 2010. –№ 4. — с. 118–123.

- Пуртова А. Ф. Исследование подходов к определению финансовой устойчивости / А. Ф. Пуртова // Молодой ученый. — 2014. — № 15. — С. 200–203.

- Дюсенбаев К. Ш. Анализ финансовой отчетности: учеб. пособие. — Алматы: Экономика. 2010. — 384 с.

Основные термины (генерируются автоматически): финансовая устойчивость предприятия, финансовая устойчивость, финансовая устойчивость компании, заемный капитал, производственная деятельность, средство, внешнее воздействие, внешняя среда, дебиторская задолженность, инвестиционный портфель.

Читайте также: