Формирование капитала путем эмиссии корпоративных облигаций кратко

Обновлено: 28.06.2024

Корпоративные облигации – это долговая ценная бумага, которая выпускается компаниями для финансирования своей деятельности и имеет определённую долю риска для инвесторов, связанного как с бизнесом самой компании, так и с макроэкономическими и рыночными факторами.

Целью выпуска корпоративных компании облигаций является увеличение оборотных средств и финансирование проектов.

Существует два основных вида корпоративных облигаций: биржевые и коммерческие.

Их основное отличие друг от друга заключается в органе регистрации, в требованиях к регистрации, и в площадках на которых они продаются. Биржевые облигации, как явствует из их названия, регистрируются Московской Биржей или Санкт- Петербургской Биржей.

К эмитенту (то есть организации, которая выпускает облигации) на Московской Бирже применяются следующие требования:

- Срок деятельности компании должен быть не менее 3-х лет.

- Величина выручки компании не менее 120 миллионов рублей в год.

- Размер выпуска не может быть менее 50 млн. рублей.

- Компания должна вести прибыльную деятельность и иметь капитал в размере более 10 млн. рублей.

С этого года одно из ключевых требований при выпуске облигаций – это наличие рейтинга по национальной шкале, присвоенного одним из 4-х рейтинговых агентств: АКРА, ЭКСПЕРТ РА, НКР, НРА.

После регистрации выпуска облигации компании продаются на площадке биржи, в биржевом стакане, и любой желающий, имеющий брокерский счет, имеет возможность купить бумагу на электронной площадке бирже. Как правило, номинал одной облигации составляет 1000 рублей.

Биржевые облигации – это высокотехнологичный инструмент, их покупка-продажа, занимает всего несколько минут, поэтому они пользуются высокой популярностью и спросом.

В отличии от них, коммерческие облигации регистрируются национальным расчетным депозитарием (далее НРД), к эмитенту данных бумаг применяются менее жесткие требования, нежели к эмитенту биржевых облигаций.

Компания, выпускающая коммерческие облигации, должна соответствовать общекорпоративным требованиям по выпуску бумаг, не иметь задолженностей по зарплате, перед бюджетом, не иметь признаков банкротства. Но коммерческие облигации не имеют столь технологичной и ликвидной площадки для покупки-продажи, они обращаются на внебиржевом рынке и их продажа зачастую выполняется в форме подписания договора купли продажи в бумажном виде.

Московская Биржа уже не первый год пытается сделать покупку-продажи таких бумаг более удобной, и технологичной. С прошлого года на ее площадке заработала система ОТС (внебиржевые сервисы), на которой было осуществлено некоторое количество сделок, но к сожалению данная система не получила пока широкого распространения у большинства брокеров и сделки на этой площадке с коммерческими облигациями остаются единичными.

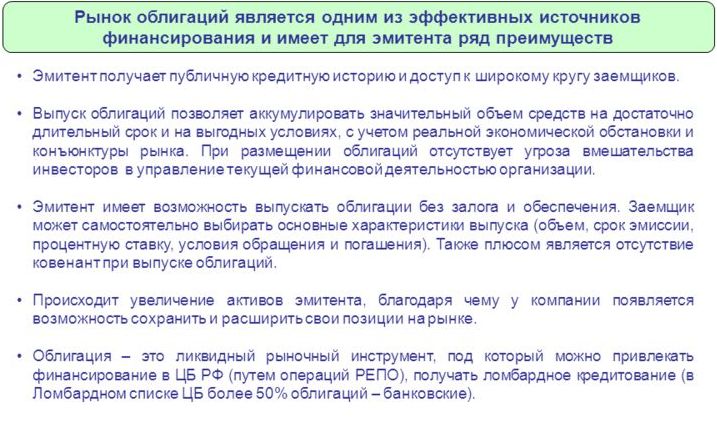

Поддерживая программу выпуска биржевых облигаций, наше государство разработало и внедрило систему субсидирования расходов, при выпуске биржевых бумаг для эмитентов.

Субсидированию подлежат затраты эмитента на брокера за организацию выпуска бумаг, а также на рейтинговое агентство на получение рейтинга, однако, общая величина субсидируемых затрат не превышает 1,5 млн. рублей и не более 2% от объема выпуска.

Также субсидируется ставка купона, в размере 70% от размера ключевой ставки Банка России.

Субсидирование производится в два периода, в июле и ноябре, то есть эмитент, понеся расходы в период между месяцами субсидирования, собирает комплект документов и подает их до начала периода субсидирования в проверяющие органы, в качестве которого выступает корпорация МСП (Федеральная корпорация по поддержке малого и среднего бизнеса).

Корпоративные облигации в России и за рубежом

Примеры классификаций облигаций по типу получения дохода:

- Облигации с фиксированным купоном. Фиксированный купон – это определенный процент от номинальной стоимости, который выплачивается через установленные заранее промежутки времени. Например, корпоративная облигация СберБ БО37 с фиксированным купоном. По этой облигации предусмотрены выплаты каждые полгода в марте и сентябре из расчета 9,25% годовых. Дата погашения облигации 30.09.2021 г. По такой облигации можно точно рассчитать доходность к погашению, в том числе с учетом реинвестирования купонов.

- Облигации с переменным купоном. Они часто встречаются среди корпоративных бумаг. Например, корпоративная облигация ОбувьрусБ1 с переменным купоном. Дата погашения облигации 15.07.2020 г., текущая процентная ставка 15% действует только до даты оферты 17.07.2019 г. После этого величина купона будет рассчитана по новой процентной ставке.

- Облигации с плавающим купоном. По таким бумагам процентная ставка привязана к изменениям какого-либо другого финансового индикатора. Например, корпоративная облигация Роснефть БО-18 с плавающим купоном. Процентная ставка определяется из расчета Ключевая ставка ЦБ РФ плюс 0,1%, но не менее 0,01%. Ключевая ставка определяется по состоянию на 5-й рабочий день, предшествующий дате начала рассчитываемого купонного периода. Таким образом, очередной купон за период, например, с 22.01.2018 по 23.04.2018 рассчитывался по ставке 7,75 + 0,1 = 7,85% годовых.

Преимущества и недостатки корпоративных облигаций

Рассмотрим преимущества корпоративных облигаций для эмитента и инвесторов.

Преимущества корпоративных облигаций для эмитента – это беззалоговое финансирование. Параметры выпуска облигаций эмитент определяет самостоятельно.

Отсутствие зависимости от одного кредитора, возможность масштабирования размеров и сроков выпусков облигаций, неизменяемость условий выпуска по воле кредиторов.

При выпуске облигаций, эмитент становится более прозрачным для других игроков рынка, что позволяет в будущем провести размещение собственных акций, то есть IPO компании.

Преимущество для инвесторов – это возможность получать постоянный и высокий доход при распределенном уровне риска.

Недостатки для инвесторов и эмитента

Недостатки для инвесторов – это повышенный коммерческий риск (вероятность невыплаты купона и невозврат суммы основного долга, то есть дефолт эмитента), необходимость изучения финансовой отчетности компании-эмитента.

Для эмитентов – относительно долгая и относительно дорогостоящая процедура выпуска облигаций при дебютном размещении, при последующих выпусках данный минус часто значительно уменьшается.

Как выбрать корпоративные облигации?

Для этого прежде всего нужно узнать, какие облигации продаются на рынке, посмотреть их отраслевую принадлежность, порядок погашения, порядок выплаты купона, и размер купонной ставки. Далее нужно изучить финансы компании, которые размещены, например, в центре раскрытия информации Интерфакс, изучить рейтинги. На основании получения данной информации остановиться на покупке той или иной бумаги. Далее, следуя общим правилам инвестирования не стоит вкладывать в корпоративные облигации боле 5-10% своего портфеля.

Насколько доходно и надежно инвестировать в корпоративные облигации?

Мы разобрали с вами что такое корпоративные облигации, их преимущества и недостатки. Вполне понимаем, что эта краткая статья не позволит вам понять все нюансы данного инструмента, но она дает вам общую оценку по данной теме. Для точной информации обращайтесь к нам, наши эксперты разработают для вас пошаговый план действий, и мы сделаем все возможное, чтобы вы получили денежные средства в кратчайшие сроки, а если вы инвестор, то мы поможем вам составить инвестиционный план.

ЧИТАТЬ

ЧИТАТЬ

ЧИТАТЬ

ЧИТАТЬ

Москва Пресненская набережная, д. 8, стр. 1, 4 этаж МФК "Город Столиц", Башня "Москва",

Северный блок

Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-12601-100000 от 09 октября 2009 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности № 045-12604-010000 от 09 октября 2009 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности № 045-12895-100000 от 02 февраля 2010 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

ГЛАВА 1. КОРПОРАТИВНЫЕ И БИРЖЕВЫЕ ОБЛИГАЦИИ. ПРОГРАММЫ БИРЖЕВЫХ ОБЛИГАЦИЙ

1. Базовые требования, участники процесса и направления работ

ПРОЦЕСС ПОДГОТОВКИ ЭМИССИИ ОБЛИГАЦИЙ

Первыми шагами в подготовительной работе являются проверка соответствия эмитента и будущего инструмента базовым требованиям нормативного регулирования (схема 1), анализ факторов инвестиционной привлекательности инструмента и выработка возможных мер по ее повышению. Закон позволяет размещать облигации без регистрации проспекта, базовые требования в этом случае имеют особенности[1].

Схема 1. Базовые требования для допуска облигаций к размещению

С проспектом или без ?

Схема 2. Проспект не требуется:

* в данном материале рассматриваются только выпуски с обращением на организованных торгах биржи, выпуски коммерческих облигаций с регистрацией в НРД и внебиржевым обращением не рассматриваются.

Последний вариант означает, что проспект регистрируется одновременно с Программой. Таким образом, он распространяется на все выпуски, размещаемые в рамках программы в течение года, и регистрировать с каждым выпуском его не надо.

- срок существования эмитента не менее 3 лет;

- в отношении эмитента не введена процедура банкротства;

- эмитент в течение последних 3 лет разместил не менее трех выпусков облигаций с проспектом (кроме субординированных);

- лицо, подписавшее проспект ЕИО или уполномоченное лицо), не привлекалось к уголовной ответственности.

Это относится к эмитентам, уже имеющим опыт размещения облигаций, поэтому далее в данном материале этот случай подробно не рассматривается.

Биржевые VS корпоративные облигации

Для ряда инструментов, таких как, структурные, субординированные, бессрочные облигации, облигации СФО и СОПФ , облигации, предназначенные только для квалифицированных инвесторов, регистрация выпуска/Программы возможна только в Банке России. Если речь не идет о подобных инструментах, при прочих равных условиях стоит делать выбор в пользу биржевых облигаций , подготовка которых проще, быстрее и дешевле.

Выпуск в рамках Программы или без нее?

Единичные выпуски в настоящее время осуществляются при размещении в основном инструментов с особенностями (структурных, субординированных и т.д.), либо в каких-то частных случаях. Подавляющее большинство стандартных сделок на рынке осуществляется в рамках Программ облигаций.

Вывод:

Таким образом, если эмитент предполагает активное длительное присутствие на публичном долговом рынке, оптимальным вариантом для него является регистрация Программы биржевых облигаций с проспектом и размещение выпусков в рамках нее. На схеме 3 представлены участники процесса подготовки и размещения облигаций, а также их основные функции.

Схема 3. Участники процесса и направления работ при подготовке выпуска облигаций

2. Эмиссионные документы для облигаций

Действующее законодательство предусматривает различные конфигурации эмиссионной документации в зависимости от того, сопровождается ли эмиссия регистрацией Проспекта и на каком этапе, осуществляется ли эмиссия в рамках Программы или нет.

Схема 4. Конфигурации эмиссионной документации

Наиболее удобным и распространенным вариантом на рынке является первая конфигурация. Появление такого инструмента, как Программа облигаций, в свое время было прорывом на рынке долгового капитала. Программа позволяет использовать более гибкий подход к привлечению финансирования путем размещения облигаций. Инструмент заработал в 2015 году и сразу приобрел широкую популярность среди эмитентов.

Базовая конфигурация эмиссионной документации представлена на схеме 5.

Схема 5. Эмиссионные документы - базовая конфигурация

Сведения, которые указываются по усмотрению эмитента, и могут быть отнесены на решение о выпуске:

- права владельцев облигаций;

- порядок и условия погашения;

- порядок и условия выплаты дохода;

- порядок и условия досрочного погашения;

- сведения о приобретении размещенных облигаций эмитентом.

- идентификационные признаки облигаций;

- номинальная стоимость облигаций;

- права владельцев облигаций;

- порядок определения дохода;

- порядок выплаты купонов и сумм погашения;

- порядок досрочного погашения;

- порядок приобретения облигаций эмитентом;

- информацию о наличии обеспечения, поручителе и условиях поручительства, если оно предусмотрено;

- иные необходимые сведения.

- количество (примерное количество) размещаемых облигаций;

- сведения об андеррайтере;

- сроки размещения;

- цену размещения или порядок ее определения;

- порядок размещения;

- сведения о Бирже и депозитарии.

- цели эмиссии;

- банковские счета, аудиторы, оценщики, финансовые консультанты;

- финансовое состояние: кредитная история, заемные средства, кредиторская и дебиторская задолженность, основные средства, нематериальные активы, финансовые вложения, предоставленные обеспечения, капитал и оборотные средства, экспорт, финансовый анализ;

- хозяйственная деятельность: выручка, себестоимость, поставщики материалов, рынки сбыта;

- отчетность по РСБУ и МСФО, учетная политика;

- анализ рисков;

- анализ тенденций в отрасли;

- реквизиты эмитента, лицензии, история создания и развития;

- участие в существенных судебных процессах;

- корпоративная информация: структура, компетенция, персональный состав органов управления и контроля, сведения об основных акционерах/участниках и об изменении их состава, информация об изменении уставного капитала;

- дочерние, зависимые общества, подконтрольные организации, иные коммерческие организации с долей участия эмитента 5 процентов и более;

- существенные сделки и сделки, в совершении которых имелась заинтересованность;

- кредитные рейтинги;

- сведения об акциях и предыдущих выпусках облигаций, выплатах доходов по ним;

- сведения о поручителе (практически в таком же объеме, что и по эмитенту, за исключением поручителей, раскрывающих отчеты эмитента);

- прочие сведения.

Сведения, содержащиеся в Проспекте ценных бумаг, должны отражать все обстоятельства, которые могут оказать существенное влияние на принятие решения о приобретении облигаций. Ответственность за их полноту и достоверность несет эмитент.

3. Краткое описание процесса эмиссии облигаций

Этапы эмиссии в соответствии с законом[9]

I Принятие решения о размещении. Решение о размещении может предусматривать размещение нескольких выпусков в рамках программы (решение об утверждении программы)

Схема 6. Этапы эмиссии на практике

Процесс сделки по размещению биржевых облигаций в рамках программы

Ниже рассмотрены основные фазы сделки в случае применения базового варианта – регистрации программы биржевых облигаций одновременно с проспектом и последующем размещении выпусков в рамках программы.

1. Подготовительная фаза

Для дебютного эмитента это самый трудоемкий и длительный этап.

Эмитент осуществляет выбор организаторов и распределение между ними ролей, а в случае более сложных сделок - также выбор юридического консультанта. Затем совместно определяется базовая структура сделки и параметры программы.

Зачастую на подготовительном этапе эмитенту помогает один организатор, а синдикат организаторов формируется после регистрации программы на этапе подготовки отдельного выпуска.

Для допуска на Биржу эмитенту предстоит пройти процедуру KYC с представлением презентации, а также других документов по требованию биржи и проведением интервью.

Параллельно с этим начинается подготовка программы и проспекта. Основные усилия здесь требуются для сбора информации внутри компании для формирования документов.

На данном этапе осуществляется подготовка аудированной МСФО за 3 года + 6 месяцев (в случае ее отсутствия) для включения ее в проспект, а также аудит РСБУ за 3 года (в случае отсутствия).

Параллельно с этим осуществляются следующие процессы:

- заключение договоров с центральным депозитарием - НРД ;

- подключение необходимых личных кабинетов и настройка ЭДО ;

- приведение корпоративного управления в соответствие с требованиями для котировального списка 1 уровня, в случае намерения включить облигации в него;

- подготовка к приобретению статуса инсайдера (подготовка соответствующих положений, настройка внутренних процессов);

- получение рейтинга (в случае его отсутствия).

После подготовки программы и проспекта, принимаются корпоративные решения по их утверждению уполномоченным органом – СД , ОСА или ОСУ , в зависимости от организационно-правовой формы и компетенции в соответствии с уставом.

На данной стадии целесообразно также получить согласие на совершение крупных сделок СД / ОСА / ОСУ по размещению облигаций (если требуется). Закон позволяет также принимать решение о последующим одобрении (после совершения крупных сделок).

Программа и проспект подписываются ЕИО или уполномоченным должностным лицом (по доверенности).

После этого программа и проспект подаются на регистрацию на Биржу . Нормативный срок регистрации – 20 рабочих дней.

Пока документы находятся на регистрации завершаются подготовительные процессы по заключению договоров с НРД , получению рейтинга и т.д.

Включение выпуска в котировальный список позволяет расширить круг потенциальных инвесторов. Существует ряд регуляторных требований относительно инвестирования в облигации, включенные в КС , определенными категориями инвесторов. Например, управляющие средствами военной ипотеки, банки с базовой лицензией. Для банков с универсальной лицензией инвестирование в облигации, включенные в КС, может быть более привлекательным с точки зрения меньшего давления на капитал. Кроме того, у инвесторов могут быть собственные внутренние требования по размещению средств, предусматривающие обязательное наличие ценных бумаг в КС . Таким образом, нахождение облигаций в КС является дополнительным фактором инвестиционной привлекательности. Включение в КС осуществляется одновременно с регистрацией отдельного выпуска в рамках программы. Поэтому на подготовительном этапе необходимо проанализировать соответствие требованиям и при необходимости доработать необходимые позиции.

Подготовительный этап может занимать от полутора-двух до нескольких месяцев в зависимости от стартовых условий.

2. Активная фаза сделки

Совместно с организаторами определяются предварительные параметры выпуска и запускается road-show (премаркетинг, презентация, встречи с инвесторами), которое для дебютного размещения требует примерно 3-4 недели.

По окончании road-show назначается дата книги. В дату книги инвесторы заявляют намерения об участии в размещении по приемлемой для них ставке купона и объему. В этот момент достигаются договоренности между рынком и эмитентом, денежные расчеты еще не происходят. По итогам закрытия книги в зависимости от спроса и потребностей эмитента определяется ставка купона, а также финализируется объем выпуска.

Количество (примерное количество[11]) размещаемых облигаций указывается в ДСУР , который может раскрываться эмитентом до или после открытия книги (в зависимости от обстоятельств). ДСУР не требует регистрации, однако проект должен быть согласован с Биржей .

Корпоративные решения во время активной фазы:

Решение о выпуске и ДСУР не требуют утверждения, подписываются ЕИО или уполномоченным должностным лицом.

Решения о формате размещения, дате книги, дате размещения, ставке купона и др. принимаются ЕИО или уполномоченным должностным лицом.

Таким образом, пройдя длительную подготовительную фазу, эмитент после регистрации программы получает:

На определенном этапе развития перед каждой компанией встает вопрос о необходимости и способе привлечение дополнительного капитала. Большинство компаний обращаются к кредитным и финансовым учреждениям с целью получения средств, не думая о возможных рисках. Однако есть надежные и альтернативные варианты привлечения дополнительной прибыли, которые станут большим стратегическим шагом для будущего роста компании.

Кредиты и займы предполагают сильную зависимость от одного кредитора и невысокую мобильность в принятии решений по параметрам финансирования. В данном случае, при привлечении заемных средств у банков либо частных фондов основные условия займа, такие как объём, срок, величина процентной ставки определяются кредитором. В связи с чем, данное финансирование предоставляется компаниям, подтвердившим свою платежеспособность и предоставившим необходимое обеспечение, стоимость которого больше суммы займа.

После того, как Банк России за последние несколько лет начал ужесточать требования к банкам по выдаче кредитов для малого и среднего бизнеса (МСБ), получить финансирование в банке им стало намного сложнее. Одной из таких причин заключается в том, что в целом ряде случаев банки не могут удовлетворить требования компаний МСБ с точки зрения объема привлекаемых ресурсов и срока, на который их можно предоставить. Небольшие предприятия стали искать альтернативные источники финансирования. К этому времени на фондовом рынке появилась инфраструктура для размещения облигаций таких компаний. Кроме того, на публичный долговой рынок в массовом порядке вышли инвесторы-физлица в поиске более высоких доходностей чем ставки по депозитам.

По состоянию на конец 2018 года объем выпущенных российскими компаниями облигаций относительно небольшой и составляет около 21% ВВП. В первую очередь это связано с исторически сложившимися высокими процентными ставками, которые не позволяли различным видам долговых отношений активно развиваться и с многолетней историей банковского кредитования и долевого финансирования компаний, которые до недавнего времени были ментально ближе многим компаниям как способ привлечения дополнительных средств.

В настоящий момент имеется устойчивый рост облигационных выпусков российскими компаниями, так как, в сравнении с предыдущими периодами, низкая инфляция позволяет компаниям и инвесторам прогнозировать привлечение инвестиций и вложение денежных средств на более длительный период.

Частично рост рынка связан с государственной поддержкой отдельных отраслей экономики. Санкции США и Европейских стран, хотя и направленны на внешний долг российских компаний, вместе с тем они оказывают дополнительный стимулирующий эффект для роста российского внутреннего рынка облигаций. Мажоритарными владельцами облигаций российских компаний являются банки и инвестиционные компании, но при этом на фондовом рынке наблюдается активный спрос и рост новых инвесторов-физических лиц.

Большая часть облигационных выпусков в России обращается на фондовом рынке. Начиная с 2014 года по объему размещений 80 — 85% новых выпусков облигаций приходится на биржевые облигации. Данный факт только подтверждает вытеснение классических корпоративных облигаций, выпускаемых компаниями и связано с более комфортной и упрощенной процедурой их регистрации на Бирже. Коммерческие облигации — новый вид внебиржевых — высокодоходных облигаций (ВДО), выпускаемых компаниями, не имеющими кредитного рейтинга, которые являются альтернативой вексельного финансирования и в обозримом будущем заменят его.

Все вышеуказанное свидетельствует о постепенном замещении вексельного рынка, банковского кредитования и иных классических способов финансирования облигационными займами.

Заимствования на публичном финансовом рынке лишены большинства недостатков банковского и иных способов кредитования, но вместе с тем накладывают ряд обязательств, исходящих как раз из публичности этого рынка (необходимая степень прозрачности, обязательства по раскрытию информации, внятная стратегия поведения на рынке и т.д.), при этом обеспечивая при финансировании долгосрочных программ целый ряд преимуществ:

- Более крупный объем займа и длительный срок привлечения;

- Возможность снижения ставки займа при последующих размещения (удешевление);

- Беззалоговое финансирование;

- Широкий круг инвесторов;

- Возможность гибкого управления долгом.

Первый выпуск биржевых облигаций состоялся в 2008 году. Основные параметры предъявляемыми к выпуску биржевых облигаций:

- идентификационный номер выпуску облигации? присваивается Биржей;

- не предоставляют их владельцам иных прав, кроме права на получение номинальной стоимости или номинальной стоимости и процента от номинальной стоимости;

- выпускаются в документарной форме на предъявителя с обязательным централизованным хранением;

- выплата номинальной стоимости и процентов осуществляется только денежными средствами;

- владельцы биржевых облигаций вправе предъявить их к досрочному погашению в случае делистинга биржевых облигаций на всех биржах, осуществивших их допуск к организованным торгам;

- выпускаются без залогового обеспечения;

- размещаются путем открытой или закрытой подписки;

- без регистрации Проспекта ценных бумаг (зависит от условий выпуска);

- возможно размещение в рамках Программы.

- Идентификационный номер выпуску облигации? присваивается Центральным депозитарием (НКО АО НРД);

- размещаются путем закрытой подписки;

- без регистрации Проспекта ценных бумаг.

Ориентировочные параметры, предъявляемые к новым компаниям, планирующим выпустить облигации на Московской бирже:

- Минимальный размер выручки — 120 млн. руб.

- Минимальный объем выпуска — 50 млн. руб.

- Чистый долг / EBIT (операционная прибыль) менее 3x или объем выпуска не более ½ от объема выручки или валюты баланса.

- Отчетность МСФО за последний отчетный год (если эмитент входит в группу компаний).

- Структура выпуска облигаций соответствует реальному периметру бизнеса.

- Компания имеет высокие стандарты корпоративного управления и устойчивые рыночные позиции и перспективы развития.

- Средний темп прироста выручки (CAGR) не менее 10% за последние 3 года.

- Сумма определяется уровнем спроса на долг эмитента. Должна быть соразмерна и вписываться в финансовую модель компании.

- Валюта — рубли/иностранная валюта (определение рублевой суммы выплаты с привязкой к курсу определенной валюты).

- Номинальная стоимость — стандартные лоты — 1000 рублей. Размещение по номинальной стоимости или с дисконтом/премией.

- Процентная ставка (купон) — фиксированная/плавающая (есть ограничения для определенных групп инвесторов). Должна вписываться в финансовую модель эмитента.

- Срок обращения зависит от рыночной конъюнктуры.

Отрасли новых Эмитентов разместившие небольшие объемы облигации в 2018 году — транспортные услуги, производство строительных материалов, производство пищевой промышленности, ломбарды, компании, оказывающие микрофинансовые услуги (МФО), лизинговые компании, а также строительство и девелопмент, информационные технологии, и фитнес-индустрия.

Практические аспекты подготовки компании к выпуску облигаций.

- Срок существования эмитента и/или поручителей не менее 2 — 3 лет.

- Коммерческая деятельность Эмитента является доходной, стабильной и понятной для инвестора.

- Эмитент имеет эффективную бизнес-модель и разумную долговую нагрузку.

- Эмитент имеет понятную структуру собственников (бенефициаров).

- Работники Эмитента — команда профессионалов, способная достигать стратегических целей и показывать ежегодный рост выручки компании.

- Эмитент — работает в сегменте B2C, если круг потенциальных инвесторов физ. лица и B2В, если круг потенциальных инвесторов юр. лица.

Дополнительные требованиям к Эмитенту при выпуске биржевых облигаций зависят от условий выпуска и уровня листинга Эмитента на Московской Бирже (1-й, 2-й или 3-й уровень).

Условия выпуска облигаций содержат стандартные параметры для среднесрочных и долгосрочных облигаций.

Раскрытие информации осуществляется согласно требованиям Положения Банка России от 30 декабря 2014 г. N 454-П и Правил листинга Московской биржи. Цель и условия выпуска облигаций проста и понятна, целевое или проектное заимствование (развитие существующего бизнеса или финансирование отдельного проекта), а условия выпуска содержат стандартные параметры для облигаций.

Подготовка Эмитента к размещению облигаций занимает от 2 до 6 месяцев и включает следующие этапы:

- Поиск Консультанта и Организатора размещения.

- Определения условий предстоящего размещения — разовое размещение или в рамках Программы, с Проспектом или без.

- Прохождение процедуры KYC (подтверждения необходимости привлечения финансирования с помощью выпуска облигаций) на Бирже или в НРД.

- Взаимодействие с акционерами и менеджментом Эмитента.

- Составление презентации (коммерческие облигации) и инвестиционного меморандума (биржевые облигации).

- Составление эмиссионной документации (Решение о выпуске, Программа облигаций и Проспект ценных бумаг).

- Поиск Инвесторов.

- Взаимодействие с Биржей и НРД.

Консультант — оказывает услуги по подготовке компании к выпуску облигаций, консультирует компанию по выбору оптимальных условий размещения, подготовке документов для Биржи, а также помогает компании после размещения облигаций и до момента их погашения. Стоимость услуг фиксированная и меньше чем 0,01% от суммы займа.

- Организатор — занимается поиском и проведением встреч с Инвесторами, Биржей, Андеррайтером, составлением инвестиционных меморандумов, а также занимается маркетинговыми мероприятиями. Стоимость услуг от 0,5% от суммы займа.

- Андеррайтер — занимается размещением облигаций и является гарантом на размещение всего или части облигационного займа. Стоимость услуг от 0,2% от суммы займа.

- Биржа — оказывает услуги по включению и поддержанию облигаций компании в котировальный список. Стоимость услуг фиксированная и не превышает 0,1% от суммы займа.

- Депозитарий (НРД) -— в течение всего срока выпуска облигаций ведет учет данных и регистрирует изменения. Стоимость услуг фиксированная и меньше чем 0,1% от суммы займа.

- Госпошлина — составляет 0,2 от объема выпуска, но не более 200 000 рублей.

Учитывая тенденцию увеличения в облигационных займах инвесторов — физических лиц, при облигационном займе компания получает широкий круг инвесторов.

Данный фактор является безусловным достоинством — когда у тебя много владельцев облигаций. Ввиду отсутствия концентрации кредитных ресурсов в одних руках и в случае изменения экономической ситуации в компании или в условиях снижения ставок заимствования денежных средств и инфляции, а также наличие в соответствии с условиями выпуска Представителя владельцев облигаций (ПВО) компании намного проще договориться с инвесторами о выкупе долга, доразмещении или внесении изменений в условия облигационного займа.

Благоприятная экономическая ситуация в России для размещений облигационных выпусков российских компаний, совершенствование законодательной базы, проведение мероприятий по повышению финансовой грамотности населения и упрощение порядка доступа новых компаний для выхода на фондовый рынок, все это будет в среднесрочной перспективе способствовать росту фондового рынка и увеличения количества новых Эмитентов, испытывающих потребность в привлечении финансирования с помощью выпусков облигаций.

Открыт набор на уникальный курс повышения квалификации по управленческому учету, в котором своим опытом делятся не один, а три преподавателя-практика.

На курсе вы найдете вдохновение и новые смыслы в каждодневной работе.

Кирилл Гришин, заместитель директора департамента лицензирования и выпуска ценных бумаг юридической фирмы Клифф

Ценное финансирование. Для чего компаниям выпуск облигаций

Привлечение инвестиций в компанию — трудоемкий и не очень предсказуемый процесс. Даже успешно функционирующая организация не всегда может найти средства на развитие, ведь на интерес инвесторов оказывают влияние далеко не только показатели фирмы, но и общая экономическая ситуация, и состояние сферы, в которой работает компания, в частности.

Многие компании, которые обладают внушительными капиталами, но требуют таких же значительных средств на развитие, приходят к такому способу финансирования, как корпоративные облигационные займы. Ими пользуются и банки, и крупные торговые сети, и операторы связи, поскольку по сравнению с другими видами привлечения инвестиций у облигаций есть ряд преимуществ.

Самое главное — при помощи выпуска облигаций можно привлечь большой объем средств (оператор связи МТС, например, в 2009 году выпустил подобного рода ценные бумаги на 15 млрд. руб.).

Если сравнивать с другими способами финансирования, облигационные займы имеют более выгодные процентные ставки.

Выпуск облигаций означает для компании выход на более высокий уровень и повышает ее инвестиционную привлекательность. Только компании с высоким кредитом доверия могут позволить себе этот инструмент финансирования.

Облигации — это ценные бумаги, которые удостоверяют заем между заемщиком и кредитором, то есть между компанией, выпустившей облигацию, и инвестором. Эмитент обязан выплачивать держателю облигации определенный доход в виде процента от номинальной стоимости или имущественного эквивалента. Кроме того, по окончании оговоренного срока корпорация должна вернуть сумму, которую инвестор в нее вложил (номинал облигации). Таким образом, облигация — это, по сути, бумага, удостоверяющая получение кредита от определенного лица и подтверждающая обязательства компании.

Надо понимать, что получение облигационного займа требует от компании и определенных затрат, причем немалых. Перед размещением облигаций обязательно проведение всевозможных маркетинговых и пиар-акций, пресс-конференций, презентаций, встреч с инвесторами. Только повышенная медиаактивность способна привлечь внимание людей, обладающих капиталами, и только она способна создать нужный фон для столь значимого для компании шага.

Подготовка к выпуску облигаций — достаточно долгий и трудоемкий процесс. В организационном плане необходимо сделать множество вещей:

- разработать структуру займа (программу долгового финансирования);

- подготовить эмиссионные документы;

- определить оптимальное время размещения;

- заранее найти потенциальных инвесторов;

- провести маркетинговые мероприятия;

- согласовать условия выпуска и документов с ММВБ и НРД.

Перед размещением происходит государственная регистрация выпуска и проспекта ценных бумаг. После размещения необходима государственная регистрация отчета об итогах выпуска облигаций. Облигации отличаются по срокам выпуска, статусу заемщика, целям и способам погашения. Период от подготовки облигационного займа до вывода ценных бумаг на вторичный рынок составляет примерно три месяца.

Кроме выпуска рублевых облигаций можно прибегнуть к таким способам финансирования, как еврооблигации или кредитные ноты (credit linked notes, CLN). Еврооблигации — отличное средство для привлечения зарубежного заемного капитала, однако они доступны далеко не всем компаниям. Еврооблигации требуют от заемщика получения международного кредитного рейтинга, а также предполагают почти полное раскрытие информации. CLN такие условия не ставит и является, по сути, неким средним между рублевыми и еврооблигациями.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Облигационный капитал - накопления организации, которые формируются з счет выпуска и размещения долговых бумаг.

Облигационный капитал: сущность, плюсы и минусы

Первые облигации появились еще пять столетий назад во Франции (в начале 16 века). Выпуск долговых активов был вызван жестким преследованием ростовщиков со стороны ортодоксальной церкви. Чтобы избежать проблем, дельцы нашли спасение в эмиссии облигаций, позволяющей трактовать манипуляции кредитодателя не как сделку ростовщика (передачу средств в долг), а как покупку прибыли.

Облигация - ценная бумага (долговой актив), подтверждающий взаимоотношения инвестора и эмитента (заемщика). Основное преимущество долговой бумаги в том, что она выступает одним из наиболее эффективных инструментов, позволяющих без перераспределения имущества получить необходимые средства и обеспечить полноценный доступ предприятий на рынок капиталов.

Передача облигации инвестору подтверждает:

- факт передачи держателем актива денег предприятию-эмитенту. То есть инвестор выступает в роли кредитодателя, а эмитент - заемщика;

- обязательство предприятия, выпустившего облигации, вернуть владельцу долговой бумаги оговоренные средства;

- обязательство компании-эмитента производить регулярные выплаты в форме процента от номинальной цены. При этом платежи могут совершаться в наличном виде или же в форме эквивалента.

В результате выпуска и размещения долговых бумаг компания формирует облигационный капитал. Последний может создавать за счет разных типов долговых бумаг, которые классифицируются по ряду признаков - статусу заемщиков, целям выпуска, срокам облигаций, способам выплаты прибыли (покрытия долгов) и так далее.

Облигация - один из наиболее эффективных и простых методов формирования капитала. Риски обесценивания денег и инфляции привели к изменению рынка долговых бумаг. При этом классическая форма долгового актива, выпускаемого на заранее оговоренный срок, ушла в прошлое. Изменения в плане надежности позволяют все большему числу компаний использовать долговой инструмент как способ привлечения инвестиций. Облигации приобрели особую гибкость, преимущества которой почувствовали на себе как инвесторы, так и компании-эмитенты.

К основным преимуществам облигаций, как инструмента для формирования капитала предприятия, можно отнести:

- шанс привлечь существенные объемы средств для покрытия финансовых потребностей и реализации поставленных целей, а именно воплощения в жизнь инвестиционных проектов, выполнения программ на условиях, которые в первую очередь выгодны предприятию и так далее. При этом руководитель компании-эмитента может быть уверен, что инвесторы не будут вмешиваться в управление;

- возможность проявить гибкость при определении особых характеристик эмиссии. В частности, можно менять объемы эмиссии, сроки, на которые выпускаются долговые бумаги, условия выпуска, процентную ставку и так далее. Все эти вопросы предприятие-эмитент определяет самостоятельно с учетом характера производимых работ и необходимых средств;

- возможность сформировать облигационный капитал, созданный из средств населения (частных инвесторов). При этом компания получает деньги на серьезный период времени и на достаточно выгодных условиях. Вариант с формированием капитала за счет облигаций в период нестабильности финансового рынка и сложной экономической обстановки становится одним из лучших вариантов решения проблемы;

- оптимизация взаимных расчетов, структуры кредиторского и дебиторского долга организации-эмитента;

- возможность идеального сочетания уровня расходов компании на подготовку и обслуживание долга, а также прибыльности кредитодателей (инвесторов).

Но нельзя забывать, что облигация - серьезное долговое обязательство. Предприятие-эмитент, которое организует выпуск ценных бумаг, неизбежно несет риски. При этом всегда существует опасность, что полученный кредит не принесет ожидаемого успеха. По сути, факт выпуска облигаций еще не является гарантией размещения долговых бумаг на предусмотренных эмитентом условиях. Кроме этого, для накопления облигационного капитала долговые бумаги еще необходимо продать.

Облигационный капитал: особенности формирования, задачи

В последние годы именно выпуск облигаций занял лидирующие позиции среди инструментов, позволяющих привлечь необходимые средства на развитие компании. Кроме этого, посредством выпуска долговых бумаг развивается не только конкретное предприятие, но и вся экономика в целом. Единственное, что для достижения целей стоит учесть ряд факторов создания облигационного капитала и работы рынка долговых бумаг в целом :

- корпоративные облигации - возможность привлечь инвестиции на длительные сроки, но в последние годы заметна тенденция к снижению периодов выпуска. В частности если раньше ценные бумаги имели срок погашения до 30 лет, то сегодня он снизился, как минимум, в два-три раза. Это можно объяснить несколькими факторами. Во-первых, в производственную сферу все активнее внедряются различные разработки, которые приводят к активному применению быстро амортизирующихся фондов. Во-вторых, инвесторы стараются вкладывать свои деньги в ценные бумаги, имеющие большие сроки погашения. Как следствие, снижаются инвестиционные риски;

- при обращении корпоративных долговых бумаг главное внимание отдается вопросам надежности активов. То есть чем солиднее предприятие-эмитент, тем меньший объем прибыли (в виде процентов) может получить инвестор. Но компания, выпускающая долговые активы, выигрывает. Чем выше ее престиж, тем более выгодными являются условия привлечения облигационного капитала;

- портфель долговых бумаг, которые выпускаются предприятием, имеет весьма неоднородный характер. Все это зависит от множества факторов, таких как связь организации с рынком ценных бумаг, специфики отрасли, особенностей кредитной системы, финансового положения, делового престижа и так далее;

- корпоративные облигации отличаются большей устойчивостью, если сравнивать с другими типами ценных бумаг. На практике курс долговых бумаг практически не снижается на фоне ухудшения конъюнктуры рынка. Более того, он является более привлекательным для кредитодателей (инвесторов), если сравнивать с государственными облигациям или обычными акциями;

- большая часть вкладчиков (владельцев облигаций) - небольшая инвесторы, обычные граждане. Как правило, большой процент индивидуальных вкладчиков характерен для стран с хорошо развитой экономикой. По сути, ориентация в направлении таких инвестиций отражает стремление людей к переходу от обычной наличности на другие виды сбережений (вложения в ценные бумаги).

На фоне ограниченности в инвестициях и остром дефиците капитала предприятия часто приходят к мнению о важности привлечения дополнительных ресурсов. Как следствие, рынок корпоративных облигаций постоянно растет, как и доля облигационного капитала в общей части ресурсов. При этом активное развитие рынка корпоративных займов способствует решению сразу нескольких задач, а именно :

- привлечению дополнительного объема средств в тот или иной сектор экономики, а также задействованию денег (финансовых сбережений) населения;

- повышению уровня инвестиционной привлекательности ценных бумаг компаний промышленного назначения. Все это приводит к развитию интересующего сектора облигаций;

- гарантированию дополнительных возможностей для работников на рынке ценных бумаг в сфере осуществления профессиональной деятельности посредством появления новых финансовых активов.

Так, предприятие, планирующие сформировать облигационный капитал путем эмиссии долговых бумаг, обязуется учесть следующие условия :

- суммарная номинальная цена всех эмитированных предприятием активов (долговых бумаг) не должна быть больше размера уставного капитала или же больше размера обеспечения, предоставленного компании от 3-их лиц для проведения эмиссии;

- выпуск долговых бумаг можно производить лишь по факту полной оплаты уставного капитала;

- эмиссия облигаций без обеспечения может производиться лишь через три года со дня начала работы. При этом балансы предприятия должны быть утверждены и подходить под определенные условия;

- предприятие не может размещать долговые бумаги с возможностью конвертации в акции, если число объявленных активов предприятия меньше числа акций, право на покупку которых дают долговые бумаги.

Читайте также: