Исправление ошибок в бухгалтерских документах и учетных регистрах доклад

Обновлено: 04.05.2024

Исправление ошибок в бухгалтерском учете и отчетности — это внесение корректировок в неправильное отражение хозяйственных операций. Порядок регулируется ПБУ 22/2010.

Что считается существенной ошибкой

Понятие существенности дано в ПБУ 22/2010 ( приказ Минфина от 28.06.2010 № 63н ). Это основной критерий, от чего зависит порядок исправления ошибок в бухгалтерской отчетности. Существенной является ошибка, которая приведет к ошибочным решениям пользователей, принимаемым на основе данных бухотчетности за отчетный период. Уровень существенности устанавливается компанией самостоятельно, утверждается в учетной политике и зависит от величины или характера статьи бухотчетности. Обычно критерий существенности составляет 5% и более от суммы строки баланса, которая была искажена в результате ошибочных данных. Различные способы исправления ошибок в бухгалтерском учете применяются в зависимости от признания неточности существенной и влияющей на достоверность учетных регистров и отчетных данных.

Правила исправления ошибок в бухучете

Искажения в данных текущего года исправляются вне зависимости от уровня существенности в месяце их обнаружения. Корректировка производится путем внесения дополнительных или сторнирующих записей по соответствующим счетам бухгалтерского учета.

Порядок исправления существенных ошибок в бухгалтерской отчетности зависит от момента их обнаружения:

- До подписания бухотчетности. Внесите исправления декабрем того же года, в котором допущена неточность. Корректировка производится сторнировочными или дополнительными записями по соответствующим счетам бухучета. Учтите корректировку при формировании отчетности.

- После подписания бухотчетности, но до ее утверждения собственниками. Внесите исправления декабрем того же года, в котором допущена ошибка. Корректировка производится сторнировочными или дополнительными записями по соответствующим счетам бухучета. После корректировок сформируйте уточненную бухотчетность и представьте в контролирующие органы и прочим пользователям.

- После утверждения бухотчетности. Выявленные существенные искажения исправляются в месяце обнаружения. После утверждения сдача корректирующей бухгалтерской отчетности не предусмотрена. Исправления в нее вносить нельзя. Выявленные прибыли и убытки прошлых лет относятся на нераспределенную прибыль (непокрытый убыток). Корректировочные записи в учете формируются в корреспонденции со счетом 84.

Процедура исправления ошибок в налоговом учете

Если допущенная неточность привела к искажению не только бухгалтерской отчетности, но и налогооблагаемой базы по платежам в бюджет, корректировки необходимо внести и в налоговую отчетность. В налоговом учете существенность не имеет значения. От ущерба, нанесенного бюджету, зависит, в какой период в отчетность вносятся исправления: если из-за ошибочного отражения доходов и расходов налогоплательщик перечислил в бюджет излишнюю сумму налога на прибыль, он вправе внести исправления в текущем налоговом периоде и не сдавать уточненную декларацию за период, к которому относится неточность. Если неправильные данные привели к занижению налога на прибыль, налогоплательщик обязан сдать исправленный отчет по налогу и доплатить недоимку, а также пени за просрочку платежа.

Пример внесения исправлений в бухучете за 2020 год

Рассмотрим на примере, каким числом в отчетности за 2020 год сделать исправление ошибок прошлых лет.

Ответственность за нарушения в бухучете

За грубые нарушения в ведении бухгалтерского учета КоАП РФ установлена ответственность в статье 15.11 . Она предусматривает наложение административного штрафа на должностных лиц:

Выявления ошибок в учетных регистрах. Характеристика способов исправления ошибок в документах и в учетных регистрах. Отличительные черты корректурного способа, использование дополнительных проводок. Особенности и применение способа красного сторно.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 10.10.2017 |

| Размер файла | 134,8 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

Филиал государственного образовательного учреждения высшего профессионального образования

Кафедра государственного и муниципального управления

КОНТРОЛЬНАЯ РАБОТА

Тема: Способы исправления ошибок в учетных регистрах.

Содержание

Введение

1. Выявления ошибок в учетных регистрах

2. Способы исправление ошибок в документах и в учетных регистрах

2.1 Корректурный способ

2.2 Дополнительная проводка

2.3 Способ красного сторно

3. Практическая часть

Задание № 3

Задание: №4

Список используемой литературы

Каждый бухгалтер сталкивается с необходимостью исправления ошибок в бухгалтерском учете. Как говорится, "не ошибается тот, кто не работает". Причины, приводящие к исправлениям, могут быть самыми разными, в том числе и не зависящими от бухгалтера.

1. Выявления ошибок в учетных регистрах

При составлении первичных документов или учетных регистров могут быть допущены ошибки. Они должны быть выявлены и исправлены.

При большом количестве записей в учетных регистрах для обнаружения ошибок в них используется: сплошная проверка (пунктировка записей), выборка, просмотр первичных документов.

Пунктировка записей состоит в том, что все записи в учетных регистрах, в которых обнаружена ошибка, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставиться специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие - нет.

Выборка - способ выявления ошибок при несовпадении синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета.

При неправильно составленных проводках ошибки выявляются путем просмотра их и ознакомления с первичными документами, на основании которых были составлены проводки.

После того, как ошибки найдены, производят их исправление.[1]

2. Способы исправление ошибок в документах и в учетных регистрах

Исправление ошибок в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Документы и учетные регистры необходимо вести аккуратно. Как в текстовой части, так и в цифровых данных помарки и подчистки не допускаются. При хранении регистров бухгалтерского учета должна быть обеспечена их защита от несанкционированных исправлений.

Для исправления ошибочных записей в бухгалтерском учете существует несколько способов.[1]

2.1 Корректурный способ

Исправления ошибок заключается в зачеркивании неправильного текста или суммы и написании над зачеркнутым правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. Исправление ошибки должно быть оговорено и подтверждено: утверждено в документе - подписями лиц, подписавших документ; в учетных регистрах и табуляграммах - подписью лица, производившего исправление. Оговорка дается на полях книги, карточки, журнала-ордера против строки исправленной записи. Порядок исправления в банковских документах устанавливается правилами банка.

Корректурным способом пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим в том случае, если ошибки обнаружены в регистрах журнально-ордерной формы счетоводства до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета до составления бухгалтерского баланса и если исправление их не требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки оформляют справку бухгалтерии, данные которой, заносят в Главную книгу отдельной строкой. Они хранятся при соответствующих учетных регистрах обособленно.[4]

2.2 Дополнительная проводка

Применяется, когда в регистрах записана сумма меньше действительной. Она используется, если:

-корреспонденция счетов указана правильно, но в меньшей сумме, чем следовало;

-фактическая себестоимость продукции выше учетной или нормативной .

Пример: Из кассы организации выплачена заработная плата в сумме 5400 руб. Вместо этой суммы в учете ошибочно отражена сумма 5000 руб. В качестве оправдательного документа составлена справка о допущенной ошибке, на основании которой дополнительно производится запись обычными чернилами на сумму 400 руб. На счетах это выглядит так:

Таким образом, сумма обеих проводок правильно отражает произведенную операцию в размере действительно выданных из кассы денежных средств в сумме 5 400 тыс. руб. (5 000 + 400).

Пример: Оприходована продукция по учетной или нормативной (плановой) себестоимости на сумму 14 000 руб. Фактическая себестоимость оприходованной продукции составила 14 500 руб., на основании которой дополнительно производится запись обычными чернилами на сумму 500 руб. В этом случае записи в бухгалтерском учете будут выглядеть так:

Следовательно, в конце месяца сумма оприходованной продукции по нормативной (плановой) себестоимости доведена до фактической себестоимости способом дополнительной записи (14500руб.) [4].

2.3 Способ красного сторно

Отрицательная запись применяется для исправления ошибочной корреспонденции счетов или записи большей, чем следовало, суммы. Исправительная проводка или сумма записывается в учетные регистры красными чернилами. При подсчетах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итогов. Следовательно, красная сторнировочная запись полностью аннулирует запись, и одновременно составляется проводка обычными чернилами, правильно отображающая произведенную операцию.

При помощи способа красного сторно исправляются ошибки до и после подсчета итогов, в том числе и ошибки, допущенные в предыдущих отчетных периодах.

Пример: С расчетного счета в кассу перечислено 9000 руб. Предположим, что эта операция оформлена ошибочно и вместо корреспонденции:

сделана неправильная корреспонденция:

Для исправления допущенной ошибки составляются две проводки, в первой из которых повторяется красными чернилами неправильная корреспонденция (цифры, подлежащие записи красными чернилами, условно взяты в рамки):

а во второй приводится правильная корреспонденция, обычными чернилами:

Эти записи на счетах будут выглядеть так:

Способ красного сторно применяется и при корректировке учетной или нормативной (плановой) себестоимости продукции до фактической, если фактическая себестоимость продукции ниже учетной или нормативной (плановой).

Пример: Оприходовано продукции на сумму 50 000 руб. В конце месяца фактическая себестоимость оприходованной продукции составила 47 000 руб.

Записи на счетах будут иметь вид:

учет сторно регистр проводка

Как видно из примеров, суммы, записанные красными чернилами, вычитаются из итогов как отрицательные и тем самым аннулируются ошибочно сделанные записи и нормативная себестоимость доводится до фактической.[4]

Исправление ошибок в бухгалтерском учете и отчетности — процедура, которую нередко приходится проводить даже самому опытному бухгалтеру. Какие ошибки в учете могут повлиять на отчетность и быть причиной штрафа для компании, а также какие есть способы исправления ошибок в учете, читайте в нашей статье.

Что такое существенная ошибка в бухгалтерском учете?

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

Способы исправления ошибок в бухгалтерском учете за 2020 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2020 года, выявленные до конца 2020 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2019 году, но выявленную в 2020-м, уже после утверждения отчетности за 2019 год, исправляем записями по соответствующим счетам бухучета в том месяце 2020 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2020 года, которую обнаружили в 2021 году, но до даты подписания бухотчетности за 2020 год, исправляем путем внесения записи в операции бухучета за декабрь 2020 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2020 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2020 года существенная, а отчетность за 2020 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2020 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2020 год выявлена после утверждения бухотчетности за 2020 год — исправляем записями по счетам бухучета уже в 2021 году. В проводках будет задействован счет 84.

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2020 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2020 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2021 года в графах сравнительных данных за 2020 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

Новая редакция ст. 15.11 КоАП

Старая редакция (действует по нарушениям, совершенным до 10.04.2016)

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше

Искажения любой статьи бухотчетности на 10% и больше

Искажения любой статьи бухотчетности на 10% и больше

Фиксация мнимого, притворного объекта бухучета или не совершившегося события

Ведение счетов бухучета вне регистров

Составление бухотчетности не на основе сведений из регистров бухучета

Отсутствие первички, регистров учета или аудиторского заключения

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб.

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб.

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет

Оштрафовать могут в течение 2 лет с момента нарушения

Оштрафовать могут в течение 1 года с момента нарушения

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Исправление ошибок в бухгалтерском учете и отчетности производится в зависимости от их характера и момента выявления. Рассмотрим порядок исправления ошибок бухгалтерского учета.

Согласно законодательству ошибками в бухгалтерском учете и бухгалтерской (финансовой) отчетности (далее - отчетность) организации (п. 2 ПБУ 22/2010, утв. приказом Минфина России от 28.06.2010 № 63н (далее - ПБУ 22/2010)) признается неправильное отражение (неотражение) фактов хозяйственной деятельности, обусловленное, в частности:

- неправильным применением законодательства РФ о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением организацией своей учетной политики;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания отчетности;

- недобросовестными действиями должностных лиц организации.

Не являются ошибками в бухгалтерском учете и отчетности неточности или пропуски, выявленные в результате получения новой информации, которая не была доступна на момент отражения (неотражения) фактов хозяйственной деятельности (п. 2 ПБУ 22/2010). Правила ПБУ 22/2010 в данном случае не применяются, а выявленные в текущем периоде доходы (расходы) прошлых лет, которые не нашли своего отражения в учете по объективным причинам (не вследствие ошибки), вносят записями периода их обнаружения, при этом не нужно корректировать бухгалтерские записи прошлых периодов.

Факторы исправления ошибок в бухгалтерском учете и отчетности

На порядок исправления ошибок в бухгалтерском учете и отчетности влияют два фактора:

- характер ошибки (существенная или несущественная);

- момент выявления ошибки (до или после окончания отчетного периода).

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе отчетности этого периода (п. 3 ПБУ 22/2010).

Напомним, отчетным периодом для годовой отчетности является календарный год (ч. 3 ст. 13, ч. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон № 402-ФЗ)), то есть период с 1 января по 31 декабря. Исключение составляют случаи создания, реорганизации и ликвидации юридического лица (ч. 1 ст. 15 Закона № 402-ФЗ).

Первым отчетным годом для вновь созданной коммерческой некредитной организации является период с даты государственной регистрации по 31 декабря того же календарного года включительно (ч. 2 ст. 15 Закона № 402-ФЗ). Если же государственная регистрация произведена после 30 сентября, то первым отчетным годом, как правило, является период с даты ее государственной регистрации по 31 декабря календарного года, следующего за годом регистрации, включительно (ч. 3 ст. 15 Закона № 402-ФЗ).

Организация самостоятельно определяет уровень существенности ошибки исходя как из величины, так и характера соответствующей статьи (статей) отчетности (п. 3 ПБУ 22/2010).

При этом следует принимать во внимание влияние ошибки на все показатели, представленные в отчетности за период, в котором она была выявлена (в том числе показатели отчетного года и сравнительные показатели всех представленных в отчетности предыдущих периодов) ( п. 3 ПБУ 22/2010; письмо Минфина России от 24.01.2011 № 07-02-18/01).

Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике. Можно установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей баланса.

Одним из вариантов определения существенности ошибки может быть установление определенного процентного отношения величины искаженной статьи бухгалтерского баланса к группе статей (итогу по разделу) баланса или сумме (итогу) всех составляющих счетов баланса (валюте баланса).

В таблице ниже приведен порядок исправления ошибок в бухгалтерском учете и отчетности в зависимости от рассмотренных выше факторов.

Порядок исправления ошибки в бухгалтерском учете и отчетности

Оформление исправления ошибок бухгалтерского учета и отчетности

Исправления ошибок в регистрах бухгалтерского учета должны содержать (ч. 8 ст. 10 Закона № 402-ФЗ):

- дату исправления;

- подписи лиц, ответственных за ведение данного регистра и санкционирующих внесение исправлений (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации).

Оформление исправления ошибки производится бухгалтерской справкой (ч. 1 ст. 9 Закона № 402-ФЗ), в которой должны быть отражены все необходимые записи (исправительные, дополнительные проводки, события, явившиеся причиной ошибки, и др.). Справку составляют на основании документов, подтверждающих вновь выявленные обстоятельства или наличие ошибки, в произвольной форме с указанием обязательных реквизитов, предусмотренных ч. 2 ст. 9 Закона № 402-ФЗ.

В зависимости от ситуации исправления могут быть внесены:

- путем сторнирования (например, в случаях необоснованных записей в учете, завышения сумм по операциям и т.п.);

- путем внесения дополнительных проводок в случае доначисления не учтенных ранее сумм.

Информация о существенных ошибках бухгалтерского учета предшествующих отчетных периодов, исправленных в текущем, в обязательном порядке должна быть раскрыта в пояснениях к годовой отчетности (п. 15 ПБУ 22/2010). В пояснениях приводят сведения:

- о характере ошибки;

- о сумме корректировки по каждой статье отчетности (по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо);

- о сумме корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- о сумме корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Если определить влияние существенной ошибки бухгалтерского учета на один или более предшествующих отчетных периодов, представленных в отчетности, невозможно, то в пояснениях необходимо раскрыть причины этого, а также привести описание способа отражения исправления существенной ошибки и указать период, начиная с которого внесены исправления (п. 16 ПБУ 22/2010).

Ошибки бухгалтерского учета и отчетности: исправительные проводки

В бухгалтерском учете прибыль прошлых лет, выявленную в отчетном году, отражают в составе прочих доходов по кредиту счета 91 субсчет "Прочие доходы" на дату ее выявления (пп. 8, 16 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Убытки прошлых лет, выявленные в отчетном году, отражают в составе прочих расходов по дебету счета 91 субсчет "Прочие расходы" на дату их выявления (п. 12 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Согласно Положению № 34н (п. 80 Положения по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н) такие доходы и расходы относятся на финансовый результат организации отчетного года, в котором они были выявлены.

В форме отчета о финансовых результатах прочие доходы отражают по строке 2340 "Прочие доходы". Убытки прошлых лет, выявленные в отчетном периоде, отражают по строке 2350 "Прочие расходы".

Если записями текущего года исправлена существенная ошибка предыдущего периода, выявленная после утверждения бухгалтерской отчетности, то сумму выявленного дохода (убытка) в отчете о финансовых результатах не указывают, а изменяют величину нераспределенной прибыли (строка 1370 бухгалтерского баланса) (п. 9 ПБУ 22/2010).

Ольга Волкова, эксперт службы Правового консалтинга ГАРАНТ

В статье расскажем, как квалифицируются ошибки в бухгалтерском учете, каков порядок их исправления в регистрах бухгалтерского учете в зависимости от периода их обнаружения, как в связи с исправлением ошибок прошлых лет осуществляется ретроспективный пересчет бухгалтерской отчетности, какие показатели отчетности нужно корректировать, а какие нет.

Согласно п. 14 указанного письма ошибки отчетного периода в бухгалтерском учете квалифицируются в зависимости от периода, в котором они были допущены:

ошибка отчетного года – ошибка, допущенная в периоде (в году), за который учреждение не сформировало бухгалтерскую (финансовую) отчетность (промежуточную или годовую), либо в периоде, за который годовая бухгалтерская (финансовая) отчетность сформирована, но не утверждена (осуществляются мероприятия по ее камеральной проверке, внутреннему финансовому контролю, внешнему финансовому контролю, а также внутреннему контролю или внутреннему финансовому аудиту);

ошибка прошлых лет – ошибка, допущенная в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю).

По общим правилам при обнаружении ошибки текущего года или прошлых лет исправления в регистры бухгалтерского учета вносятся на основании бухгалтерской справки (ф. 0504833) путем отражения:

дополнительной бухгалтерской записи;

Бухгалтерская справка (ф. 0504833) в этом случае должна содержать:

обоснование внесения исправлений;

наименование исправляемого регистра бухучета (журнала операций), его номер (при наличии);

период, за который составлен регистр;

период, в котором были выявлены ошибки.

Исправление ошибок в электронном регистре бухгалтерского учета осуществляется лицами, ответственными за его ведение.

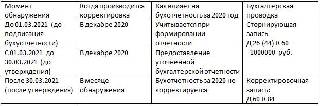

Порядок исправления ошибок будет различным в зависимости от периода их обнаружения.

Порядок исправления ошибок в зависимости от периода их обнаружения.

Период обнаружения ошибки

Порядок исправления

Ошибка отчетного периода (квартала), выявленная в ходе осуществления внутреннего контроля до представления квартальной отчетности

Исправляется путем внесения записей по счетам бухгалтерского учета на дату совершения хозяйственной операции, по которой обнаружена ошибка

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего контроля после даты подписания бухгалтерской отчетности*, но до предельной даты ее представления**

путем отражения записей по счетам бухгалтерского учета последней датой отчетного периода;

Ошибка отчетного периода, выявленная в ходе камеральной проверки бухгалтерской отчетности после предельной даты ее представления, но до даты ее принятия уполномоченным органом***

Исправляется по решению уполномоченного органа исходя из существенности выявленной ошибки:

путем выполнения записей по счетам бухгалтерского учета на конец отчетного периода;

путем формирования уточненной отчетности.

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего финансового аудита после даты принятия бухгалтерской отчетности, но до даты ее утверждения****

Ошибка отчетного периода, выявленная после даты утверждения квартальной бухгалтерской отчетности

а) путем отражения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки;

Ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской отчетности (ошибка прошлых лет)

путем выполнения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки;

* Датой подписания бухгалтерской отчетности считается дата подписания в установленном порядке полного комплекта бухгалтерской (финансовой) отчетности.

** Предельной датой представления бухгалтерской отчетности признается последний рабочий день установленного срока направления ее органу, уполномоченному принимать бухгалтерскую отчетность и (или) формировать консолидированную бухгалтерскую отчетность.

*** Датой принятия бухгалтерской отчетности уполномоченным органом считается дата проставления им отметки (направления уведомления) о принятии отчетности по результатам проведения камеральной проверки.

**** Датой утверждения бухгалтерской отчетности является дата утверждения отчета об исполнении бюджета соответствующего публично-правового образования или дата утверждения бухгалтерской отчетности в соответствии с бюджетным законодательством.

***** Ретроспективный пересчет бухгалтерской (финансовой) отчетности не представляется возможным в случаях, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

не может быть произведена в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления бухгалтерской (финансовой) отчетности за предшествующий год.

Исправление ошибок прошлых лет в бухгалтерском учете.

Ошибки прошлых лет отражаются в бухгалтерском учете обособленно (п. 18 Инструкции № 157н).

Исправления по таким ошибкам вносятся в регистры бухгалтерского учета в текущем отчетном периоде на дату обнаружения ошибки с применением следующих счетов:

401 18 000, 401 19 000 (в части бухгалтерских записей по ошибкам, корректирующих показатель доходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

401 28 000, 401 29 000 (в части бухгалтерских записей по ошибкам, корректирующих показатель расходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

304 84 000, 304 94 000 (в части расчетов между головным учреждением и обособленным подразделением по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

304 86 000, 304 96 000 (по иным расчетам года, предшествующего отчетному, по иным прошлым финансовым годам соответственно).

Информация из указанного журнала операций отражается в оборотах главной книги (ф. 0504072) (в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей).

В конце года закрытие показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (счета 0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000, 304 84 000, 304 94 000, 304 86 000, 304 96 000) осуществляется в общеустановленном порядке (с применением счета 0 401 30 000).

Отражение ошибок прошлых лет в бухгалтерской отчетности.

В соответствии с п. 17 Письма Минфина РФ № 02‑06‑07/62480 исправление ошибок в бухгалтерском учете прошлых лет осуществляется в зависимости от периода ее обнаружения (факторов, выявивших такую ошибку) по решению учреждения или уполномоченного органа с формированием бухгалтерской отчетности, содержащей ретроспективный пересчет.

Ретроспективный пересчет бухгалтерской отчетности – исправление ошибок в бухгалтерском учете предшествующего года (годов) путем корректировки сравнительных показателей бухгалтерской отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена.

К сравнительным показателям, раскрываемым в отчетности, относятся, в частности:

показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

В целях раскрытия информации об исправлении учреждением ошибок прошлых лет в бухгалтерском учете и (или) пересчета показателей отчетности в связи с выявлением таких ошибок, за финансовые годы, предшествующие текущему финансовому году, в течение отчетного периода (на нерегулярной основе) составляются сведения (ф. 0503773) (п. 72 Инструкции № 33н[3]).

На основании сведений (ф. 0503773) при составлении бухгалтерской отчетности за отчетный период, в котором были обнаружены ошибки прошлых лет, показатели в других формах отчетности формируются исходя из следующих положений Инструкции № 33н:

Таким образом, при формировании бухгалтерской отчетности за отчетный период, в котором были обнаружены и исправлены ошибки, в вышеуказанных формах корректируются только входящие остатки. Показатели оборотов по счетам (увеличения, уменьшения объектов учета), доходов, расходов, отражаемые в бухгалтерской отчетности, формируются на основании данных соответствующих регистров бухгалтерского учета без учета оборотов по исправлению ошибок прошлых лет – как если бы выявленные ошибки прошлых лет были исправлены в момент их допущения.

сумма корректировки по каждой статье бухгалтерской (финансовой) отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

общая сумма корректировки на начало самого раннего из предшествующих годов, для которого в бухгалтерской (финансовой) отчетности раскрываются сравнительные показатели;

причины, по которым корректировка сравнительных показателей бухгалтерской (финансовой) отчетности за один или несколько предшествующих годов не представляется возможной, а также способ отражения исправления ошибки в бухгалтерском учете с указанием периода, в котором отражены исправления.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Читайте также: