В чем преимущество сложного процента перед простым процентом кратко

Обновлено: 07.07.2024

Анализируя условия кредита, важно учитывать не только процентную ставку. Две ссуды могут иметь одинаковые основные суммы, процентные ставки и сроки погашения, но существенные различия в размере выплачиваемых вами процентов, особенно если в одной ссуде используются простые проценты, а в другой – сложные проценты.

Ключевые выводы

- Простые проценты рассчитываются с использованием только основной суммы кредита за каждый период.

- В случае сложных процентов проценты за период основываются на основной сумме остатка плюс уже начисленные непогашенные проценты. Со временем интерес возрастает.

- Закон о правде в кредитовании (TILA) требует, чтобы кредиторы раскрывали потенциальным заемщикам условия займа, включая общую сумму процентов в долларах, подлежащую выплате в течение срока займа, а также то, начисляются ли проценты простым или сложным образом.

Простой интерес

Простые проценты рассчитываются с использованием только основной суммы кредита. Как правило, простые проценты, выплачиваемые или полученные в течение определенного периода, представляют собой фиксированный процент от основной суммы, которая была заимствована или предоставлена в ссуду. Например, предположим, что студент получает ссуду с простой процентной ставкой для оплаты одного года обучения в колледже, которое стоит 18 000 долларов, а годовая процентная ставка по ссуде составляет 6%. Они выплачивают ссуду в течение трех лет.

Закон о правде в кредитовании (TILA) требует, чтобы кредиторы раскрывали условия кредита потенциальным заемщикам, включая общую сумму процентов в долларах, подлежащую выплате в течение срока действия кредита, а также то, начисляются ли проценты простым или сложным образом.

Сложный процент

В случае сложных процентов проценты за период основываются на основной сумме остатка плюс уже начисленные непогашенные проценты. Со временем интерес возрастает. При расчете сложных процентов количество периодов начисления сложных процентов имеет большое значение. Как правило, чем больше количество периодов начисления сложных процентов, тем больше сумма сложных процентов. Таким образом, на каждые 100 долларов ссуды в течение определенного периода сумма процентов, начисленных по ставке 10% годовых, будет ниже, чем процентная ставка, начисляемая по ставке 5% раз в полгода, что, в свою очередь, будет ниже, чем начисленные проценты по ставке 2,5% ежеквартальный.

Помимо тщательного изучения истины в заявлении о кредитовании, быстрый математический расчет подскажет вам, смотрите ли вы на простые или сложные проценты.

Ключевые отличия

Предположим, вы занимаете 10000 $ в 10% годовых с основной суммы и процентов, подлежащих выплате в качестве единовременной суммы в течение трех лет. Используя простой расчет процентов, 10% от суммы основного долга добавляется к сумме погашения в течение каждого из трех лет. Это составляет 1000 долларов в год, что в сумме составляет 3000 долларов в виде процентов в течение срока действия ссуды. Таким образом, при погашении причитающаяся сумма составляет 13 000 долларов.

Теперь предположим, что вы берете тот же заем на тех же условиях, но проценты начисляются ежегодно. В первый год процентная ставка в размере 10% рассчитывается только из 10 000 долларов США. Как только это будет сделано, общий непогашенный остаток, основной плюс проценты, составит 11000 долларов. Разница начинает проявляться уже на второй год. Проценты за этот год основаны на полной сумме в 11 000 долларов, которую вы в настоящее время должны, а не только на основной сумме 10 000 долларов. В конце второго года ваша задолженность составляет 12 100 долларов, что становится базой для расчета процентов за третий год. Когда наступает срок выплаты кредита, вместо 13 000 долларов вы в конечном итоге должны 13 310 долларов. Хотя вы можете не считать 310 долларов огромной разницей, этот пример представляет собой только трехлетний заем; сложные проценты накапливаются и становятся тяжелыми при более длительных сроках ссуды.

Еще один фактор, на который следует обратить внимание, – это как часто начисляются проценты. В приведенном выше примере это один раз в год. Однако, если он начисляется чаще, например, раз в полгода, квартал или месяц, разница между сложными и простыми процентами увеличивается. Более частое начисление сложных процентов означает, что база, на основе которой рассчитываются новые процентные ставки, увеличивается быстрее.

Еще один простой способ определить, используются ли в вашем ссуде простые или сложные проценты, – это сравнить его процентную ставку с годовой процентной ставкой, которую TILA также требует от кредиторов. Годовая процентная ставка (APR) преобразует финансовые расходы по кредиту, которые включают в себя все проценты и сборы, к простой процентной ставке. Существенная разница между процентной ставкой и годовой процентной ставкой означает одно или оба из двух: в вашем ссуде используются сложные проценты или в дополнение к процентам он включает огромные комиссии по ссуде.

В реальных жизненных ситуациях сложные проценты часто являются фактором деловых операций, инвестиций и финансовых продуктов, рассчитанных на несколько периодов или лет. Простые проценты в основном используются для простых расчетов: как правило, за один период или менее года, хотя они также применяются к бессрочным ситуациям, таким как остатки по кредитным картам.

Получите магию сложных процентов, работающих на вас, регулярно инвестируя и увеличивая частоту погашения кредита. Знакомство с основными понятиями простых и сложных процентов поможет вам принимать более обоснованные финансовые решения, сэкономив тысячи долларов и со временем увеличив свой собственный капитал.

Ставка считается главным показателем доходности вклада. Хотя стоит обратить внимание и на способ начисления процентов. Разберемся, в чем разница между простыми и сложными процентами, а также какой вариант и в каком случае будет более выгодным.

В чем разница между простым и сложным процентом.

Как рассчитывается сложный процент по вкладу, пример начисления.

Сравнительная таблица доходности по вкладу с простым и сложным начислением процентов.

В чем преимущества вклада со сложным процентом.

Для большинства граждан только один параметр является решающим при выборе вклада — ставка. Высокая ставка — хороший доход от размещения средств, думают многие. Но есть и другой момент, который влияет на конечную доходность, — вид начисляемых процентов. Простые — предлагают большинство банков, сложные (с капитализацией) — встречаются реже. Разберемся, какой вариант в итоге окажется более выгодным.

В чем разница между простым и сложным процентом

- начисляются на первоначальную сумму вклада;

- проценты выплачиваются периодически (переводятся на отдельный счет, карту) или единоразово в конце срока.

Не трудно подсчитать, что сложные проценты в итоге принесут больший доход. Ведь происходит начисление процентов на сумму вклада + начисленные ранее проценты. То есть доходность растет как снежный ком. И чем больше срок размещения средств, тем более ощутимая будет выгода.

Чтобы понять, какой именно вид процентов предусмотрен по конкретному вкладу, проверьте его параметры. У простых процентов выплаты периодические или в конце срока, капитализации нет. У сложных — раз в месяц/квартал, с капитализацией.

Как рассчитывается сложный процент по вкладу, пример начисления

Допустим, вы размещаете во вкладе 100 тыс. рублей под ставку 7% годовых на срок 3 месяца. Капитализация — раз в месяц. Ставку переводим из процентов в десятичную дробь (7/100). А период (31 день) делим на количество дней в году (365).

Рассчитаем доходность за первый месяц (31 день):

100 000 * (7/100) * (31/365) = 595 рублей

Доходность за второй месяц будет рассчитана на сумму 100 5956 то есть с учетом уже начисленных процентов. И составит:

(100 000 + 595) * (7/100) * (31/365) = 599 рублей

Доходность за третий месяц составит:

(100 595 + 599) * (7/100) * (31/365) = 602 рубля

Доходность за весь срок (три месяца) составит 1 796 рублей, а вкладчик получит на руки 101 796 рублей.

Для сравнения: если бы вкладчик разместил бы ту же сумму (под аналогичную ставку и на такой же срок), то получил бы 1785 рублей дохода (на 11 рублей меньше, чем по вкладу с капитализацией). Разница при размещении на короткий срок не такая уж и большая. На длительные сроки перевес будет более ощутимым.

Сравнительная таблица доходности по вкладу с простым и сложным начислением процентов

Чтобы оценить выгоду разных схем на разные сроки, составим сравнительную таблицу. Сумма вклада 100 тыс. рублей, срок 1 год (12 месяцев), ставка — 12%. Капитализация по вкладу со сложным процентом — раз в месяц.

Перед каждым человеком, желающим открыть себе банковский счет, стоит задача выбора наилучшего банка и наиболее выгодного типа счета. И если с банками более-менее все понятно – можно сориентироваться по многочисленным рейтингам и выбрать то отделение, которое недалеко расположено от места проживания, то с выбором типа счета дело обстоит куда сложней. Ведь помимо величины процента нужно учитывать еще возможность пополнения депозита, досрочного снятия, способ начисления процентов и прочие факторы. Помимо размера самого процента большое значение имеет его вид. Рассмотрим подробно, чем отличаются между собой простой и сложный процент.

Простой процент. Формула расчета

С простым процентом все предельно ясно, ведь его изучают еще в школе. Единственное, что нужно помнить, это то, что ставка всегда указывается за годовой период. Непосредственно сама формула имеет такой вид:

КС = НС + НС*i*п = НС*(1 + i*п), где

НС – начальная сумма,

КС – конечная сумма,

i – величина процентной ставки. Для депозита сроком на 9 мес и ставкой 10%, i =0,1*9/12 = 0,075 или 7,5%,

п – число периодов начисления.

Рассмотрим несколько примеров:

1. Вкладчик размещает 50 тыс. рублей на срочном депозите, под 6% годовых на 4 месяца.

КС = 50000*(1+0,06*4/12) = 51000,00 р.

2. Срочный вклад 80 тыс. рублей, под 12% годовых на 1,5 года. При этом проценты ежеквартально выплачиваются на карточку (к депозиту не присоединяются).

КС = 80000*(1+0,12*1,5) = 94400,00 р. (поскольку ежеквартальная выплата процентов не прибавляется к сумме депозита, то на конечную сумму это обстоятельство не влияет)

3. Вкладчик решил положить 50000 рублей на срочный вклад, под 8% годовых на 12 месяцев. Разрешено пополнение депозита и на 91 день было сделано пополнение счета в сумме 30000 рублей.

В этом случае нужно рассчитать проценты по двум суммам. Первая – это 50000 р. и 1 год, а вторая 30000 рублей и 9 мес.

КС1 = 50000*(1+0,08*12/12) = 54000 р.

КС2 = 30000*(1+0,08*9/12) = 31800 р.

КС = КС1+КС2 = 54000 + 31800 = 85800 р.

Сложный процент. Формула расчета

Если в условиях размещения вклада указано, что возможна капитализация или реинвестирование, то это говорит о том, что в этом случае будет использован сложный процент, расчет которого выполняется по такой формуле:

Обозначения такие же, как и в формуле для простого процента.

Бывает так, что проценты выплачиваются чаще, чем один раз в год. В этом случае сложный процент вычисляется немного по-другому:

КС = (1 + i/к) nk *НС, где

к – частота накоплений в год.

Вернемся к нашему примеру, в котором банк принял срочный депозит в 80 тыс. рублей, под 12% годовых на 1,5 года. Допустим, что проценты также выплачиваются ежеквартально, но на этот раз они будут прибавляться к телу вклада. То есть, наш депозит будет с капитализацией.

КС = (1+0,12/4) 4*1,5 *800000 = 95524,18 р.

Как вы уже успели, наверное, заметить, полученный результат оказался на 1124,18 рублей больше.

Преимущество сложных процентов

Сложный процент по сравнению с простым всегда приносит больше прибыли, причем эта разница со временем увеличивается все быстрее и быстрее. Этот механизм способен превратить любой стартовый капитал в сверхприбыльную машину, стоит лишь дать ему достаточное время. В свое время Альберт Эйнштейн назвал сложный процент самой мощной силой в природе. По сравнению с другими видами инвестиций такой вид вклад имеет значительные преимущества, особенно когда инвестор выбирает долгосрочный период. По сравнению с акциями, сложный процент имеет намного меньший риск, а стабильные облигации дают меньший доход. Конечно, любой банк может со временем разориться (всякое случается), но выбирая банковское учреждение, которое участвует в государственной программе страхования депозитов, можно свести к минимуму и этот риск.

Таким образом, можно утверждать, что сложный процент имеет намного большие перспективы по сравнению с практически любым финансовым инструментом.

Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась.

Современная жизнь делает задачи на проценты актуальными. Вопросы инфляции, девальвации, повышения цен, снижения покупательной способности касаются каждого человека. Школьники — будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики, поэтому уже на начальных ступенях образовательной системы необходимо вводить финансовое обучение.

Вполне закономерно, что каждый из нас хочет получать дополнительный доход. Банковские вклады (депозиты) — простой способ не только сохранить, но и приумножить свои сбережения. У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Процентная ставка — это процент, который клиент получает за размещение средств на вкладе на определённый срок. Обычно подразумевается годовая процентная ставка. Если срок вклада больше или меньше года, для расчёта дохода необходимо привести ставку к реальному сроку вклада.

Однако выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента.

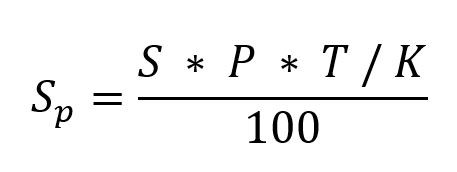

Простые проценты начисляются по следующей формуле:

Sp — выплаченные проценты;

S — первоначальная сумма вложений;

P — годовая ставка;

T — количество дней вклада;

K — количество дней в году — 365 или 366.

Пример 1. Вкладчик размещает 1 января 2021 г. (не високосный год) вклад в размере 350 000 руб. под 4,7% годовых сроком на 9 месяцев (273 дня).

Процентный доход по данному вкладу составит:

Капитализированный (причисленный) процент — процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов с учётом срока вклада с определённой договором банковского вклада периодичностью.

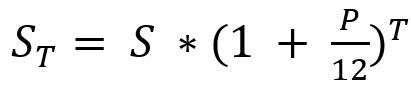

Чаще всего банки предлагают программы с ежемесячной капитализацией, при которой процентный доход рассчитывается по формуле:

ST — итоговый доход, то есть размер вклада на конец срока, включая сумму открытия и начисленный процент;

S — начальный депозит;

P — годовая ставка, разделённая на 100 (выраженная десятичной дробью);

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит: 362 532,56 – 350 000 = 12 532,56 руб.

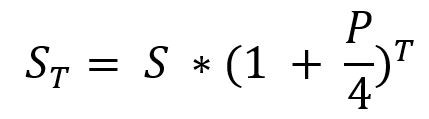

При начислении вознаграждения каждый квартал, а не раз в месяц, воспользуемся формулой:

где Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад на конец срока.

Доход в виде процентов в данном случае составит 12 483 руб.

В этом примере выгоднее оказался депозит со сложной процентной ставкой при условии ежемесячной капитализации.

Пример 2. Иван Иванович (И.И.) за внедрение рационализаторского предложения получил премию в размере 200 000 руб. Увидел по телевизору рекламу банка Х о супервыгодных условиях вклада под 6% годовых с условием размещения депозита на три года.

Рассчитаем доход И.И. от данного предложения при условии простых процентов.

Ежегодный доход составит: 200 000 * 6 / 100 = 12 000 руб.

Доход за три года: 36 000 руб.

К концу третьего года на счёте И.И.: 200 000 + 36 000 = 236 000 руб.

Таким образом, для расчёта суммы вклада через n лет под P% можно воспользоваться формулой:

Выполним расчёт дохода И.И. при условии использования сложных процентов с капитализацией в конце года.

Доход на конец срока в данном случае составит 38 203,2 руб.

Интересно увидеть доход с ежемесячной капитализацией, вот расчёт:

Доход за три года составит 39 336,1 руб.

На что обратить внимание

Мы на примерах показали различие между простой и сложной процентными ставками. Представленные расчёты убеждают в эффективности сложной процентной ставки.

Следует учесть: чем дольше срок размещения депозита, тем выше ставка. Поэтому необходимо сравнивать условия с фактической ставкой, применяемой по выбранным условиям в выбранном банке, и анализировать предложения по вкладам, обращая внимание на все условия, касающиеся будущей доходности.

Читайте также: