Назовите и кратко охарактеризуйте ресурсы медицинской организации подлежащие экономическому анализу

Обновлено: 04.07.2024

Финансовый анализ медицинского учреждения — составная часть экономического анализа, который представляет собой совокупность методов сбора и обработки данных производственно-финансовой деятельности и позволяет оценить финансовое состояние учреждения.

Основная цель финансового анализа в учреждении здравоохранения — оценить эффективность использования финансовых ресурсов для развития производства и получения максимальной прибыли. Также его результаты используются для определения стратегии дальнейшего развития учреждения.

Для оценки финансового состояния применяются различные методы, определяются такие показатели, как рентабельность, платежеспособность, запас финансовой устойчивости, степень риска и др.

3 основных вида (направления) финансового анализа:

1. Анализ имущества (собственности, капитала) организации.

2. Анализ финансовой деятельности.

3. Анализ финансового состояния (положения).

Кратко охарактеризуем эти направления.

Цель анализа имущества организации — изучить состав, структуру и динамику имущества организации. Но возможности использования данного метода в бюджетных учреждениях ограничены.

Дело в том, что у всех типов учреждений — казенных, бюджетных и автономных — имущество закрепляется на праве оперативного управления, а собственником имущества является учредитель, т. е. соответствующее публично-правовое образование. При этом собственник имущества сохраняет право изъять излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им за учреждением либо приобретенное учреждением за счет средств, выделенных ему собственником на приобретение этого имущества.

Обратите внимание!

Таким образом, все имущество, даже приобретенное учреждением за счет заработанных средств, фактически не является его собственностью, принадлежит учредителю, а за учреждением закрепляется на праве оперативного управления. В случае ликвидации учреждения все имущество поступает учредителю.

Анализ финансовой деятельности позволяет оценить финансовые результаты деятельности учреждения за определенный период и на основании экономических показателей сделать вывод о том, насколько хорошо работало учреждение в данный период.

Важно

Подход к проведению анализа должен быть комплексным, нельзя судить о работе учреждения только по выполнению плана. Так, например, план может быть выполнен, но в то же время у учреждения — долги по налогам, большая дебиторская или кредиторская задолженность. Такие результаты нельзя назвать удовлетворительными.

С помощью анализа финансового состояния можно определить степень обеспеченности денежными средствами и целесообразность их использования, состояние финансовой дисциплины, платежеспособность учреждения.

Изучение финансового положения бюджетных медицинских учреждений — новое направление экономического анализа. Ранее, при стабильном бюджетном финансировании на выполнение государственного задания, анализ финансового положения медучреждений не проводился. Сейчас, когда бюджетные учреждения испытывают дефицит бюджетных ассигнований и зарабатывают сами средства, занимаясь предпринимательской деятельностью, анализ финансового положения выходит на первый план. И здесь важно знать сумму не только поступающих, но и потенциально возможных доходов, ведь финансовое состояние определяет конкурентоспособность учреждения.

Основные показатели рассчитываются по отдельным направлениям деятельности.

2. определения влияния факторов на результаты хозяйственной деятельности.

Экономический анализ, осуществляемый на уровне отдельной организации (предприятия, фирмы) обычно называют анализом хозяйственной деятельности.

На микроуровне экономический анализ представляет собой оценку:

1. затрат и выгод,

2. относительной прибыльности деятельности,

3. величины чистой прибыли организации на данный период.

В процессе анализа хозяйственной деятельности раскрываются социально-экономические факторы, влияющие на эффективность производства, что служит основой для выбора и обоснования управленческих решений.

- Информационной базой экономического анализа служат данные социально-экономической статистики.

Экономический анализ в медицинских организациях - это совокупность приемов и методов группировки и сравнительной оценки показателей лечебно-производственной и финансовой деятельности, целью которого является определение способов рационального использования внутренних ресурсов.

1. поиск и выработка путей повышения эффективности работы учреждения;

2. выявление резервов в использовании экономических ресурсов;

3. поиск и внедрение передовых технологий лечебного процесса;

4. оценка эффективности управленческих решений;

5. оценка эффективности медицинской помощи.

В ходе экономического анализа необходимо:

Основными инструментами экономического анализа эффективности деятельности медицинской организации являются:

1 . способ сравнения,

2. индексный метод

3. способ группировки,

4. балансовый метод,

5. факторный анализ по группам показателей,

6. методы исчисления относительных величин,

7. современные математико-статистические методы.

В экономическом анализе способ сравнения считается одним из важнейших и именно с него и начинается анализ.

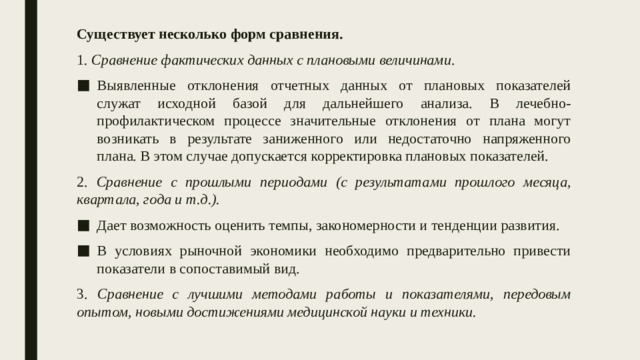

Существует несколько форм сравнения.

1. Сравнение фактических данных с плановыми величинами.

Выявленные отклонения отчетных данных от плановых показателей служат исходной базой для дальнейшего анализа. В лечебно-профилактическом процессе значительные отклонения от плана могут возникать в результате заниженного или недостаточно напряженного плана. В этом случае допускается корректировка плановых показателей.

2. Сравнение с прошлыми периодами (с результатами прошлого месяца, квартала, года и т.д.).

Дает возможность оценить темпы, закономерности и тенденции развития.

Нельзя сопоставлять показатели производства за ряд лет в текущих ценах без необходимых корректировок. Необходим учитывать - изменение цен, ставок и тарифов на медицинские услуги, т. е. пересчитать обороты в одинаковые цены (как правило, в цены базисного периода), в отдельных случаях дополнительно учитывается влияние социальных, природных и других факторов.

3. Сравнение с лучшими методами работы и показателями, передовым опытом, новыми достижениями медицинской науки и техники.

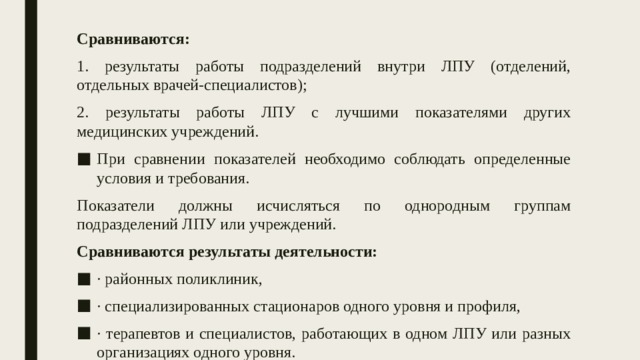

Сравниваются:

- 1. результаты работы подразделений внутри ЛПУ (отделений, отдельных врачей-специалистов);

- 2. результаты работы ЛПУ с лучшими показателями других медицинских учреждений.

При сравнении показателей необходимо соблюдать определенные условия и требования.

Показатели должны исчисляться по однородным группам подразделений ЛПУ или учреждений.

Сравниваются результаты деятельности:

- · районных поликлиник,

- · специализированных стационаров одного уровня и профиля,

- · терапевтов и специалистов, работающих в одном ЛПУ или разных организациях одного уровня .

Индексный метод – или способ приведения показателей в сопоставимый вид. Это метод статистического анализа, применяемый для изучения динамики явления.

Он позволяет с помощью индексов приводить сравниваемые показатели к общему единству (денежная оценка, трудовые затраты и т.п.)

Способ группировки предполагает деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

- типологические группировки - используются при сравнении предприятий по формам собственности, уровню, профилю и т.д.;

- структурные группировки - используются при изучении мощности, уровня оснащенности, производительности труда и других признаков ЛПУ или их подразделений;

- аналитические группировки - предназначены для выявления взаимосвязи между показателями, а также для установления причин и факторов, их обусловливающих.

Балансовый метод заключается в сопоставлении в натуральной и в стоимостной форме систем показателей:

Факторный (или причинный) анализ, т. е. определение и классификация факторов, влияющих на эффективность изучаемого процесса. Такой анализ позволяет установить, какой из факторов оказывает на изучаемый показатель решающее влияние.

С этой целью причины-факторы классифицируются по группам:

При экономическом анализе могут использоваться многочисленные экономико-математические методы:

- математического анализа,

- ·математической статистики,

- ·математического программирования,

- исследования операций,

- ·экономической кибернетики,

- ·теории оптимальных процессов и т.д.

Экономический анализ должен проводиться на всех стадиях формирования и реализации управленческих решений.

Как правило, анализ проводится на основе показателей, которые отражают эффективность различных сторон работы учреждения (использование материальных, трудовых и финансовых ресурсов).

В условиях ограниченности ресурсов здравоохранения особенно важно принимать управленческие решения с учетом результатов анализа финансово-хозяйственной деятельности ЛПУ.

Основной причиной неэффективности указанных решений являются неполнота и недостоверность аналитической информации.

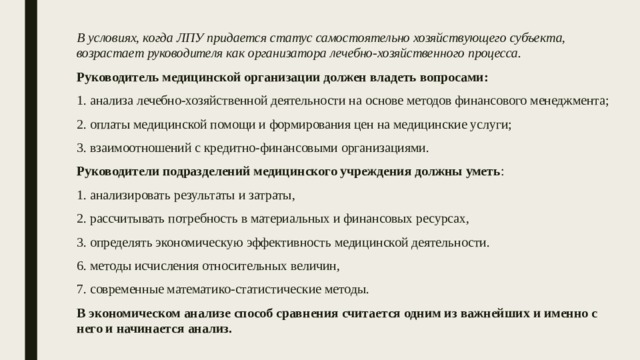

В условиях, когда ЛПУ придается статус самостоятельно хозяйствующего субъекта, возрастает руководителя как организатора лечебно-хозяйственного процесса.

Руководитель медицинской организации должен владеть вопросами:

1. анализа лечебно-хозяйственной деятельности на основе методов финансового менеджмента;

2. оплаты медицинской помощи и формирования цен на медицинские услуги;

3. взаимоотношений с кредитно-финансовыми организациями.

Руководители подразделений медицинского учреждения должны уметь :

1. анализировать результаты и затраты,

2. рассчитывать потребность в материальных и финансовых ресурсах,

3. определять экономическую эффективность медицинской деятельности.

6. методы исчисления относительных величин,

7. современные математико-статистические методы.

В экономическом анализе способ сравнения считается одним из важнейших и именно с него и начинается анализ.

Существует несколько форм сравнения.

1 . Сравнение фактических данных с плановыми величинами .

- Выявленные отклонения отчетных данных от плановых показателей служат исходной базой для дальнейшего анализа. В лечебно-профилактическом процессе значительные отклонения от плана могут возникать в результате заниженного или недостаточно напряженного плана. В этом случае допускается корректировка плановых показателей.

2. Сравнение с прошлыми периодами (с результатами прошлого месяца, квартала, года и т.д.).

- Дает возможность оценить темпы, закономерности и тенденции развития.

- В условиях рыночной экономики необходимо предварительно привести показатели в сопоставимый вид.

3. Сравнение с лучшими методами работы и показателями, передовым опытом, новыми достижениями медицинской науки и техники.

Сравниваются:

1. результаты работы подразделений внутри ЛПУ (отделений, отдельных врачей-специалистов);

2. результаты работы ЛПУ с лучшими показателями других медицинских учреждений.

- При сравнении показателей необходимо соблюдать определенные условия и требования.

Показатели должны исчисляться по однородным группам подразделений ЛПУ или учреждений.

Читайте также: