Как банки сделали деньги невидимыми кратко

Обновлено: 05.07.2024

Большинство обывателей искренне верит, что оборот денег контролирует государство, потому что оно их и выпускает. А те средства, которые банки выдают в кредит, образуются из вкладов. Лишь немногие финансисты, в особенности банкиры знают, что это не совсем так (а в некоторых государствах совсем не так). По оценкам различных аналитиков, денежная масса, находящаяся в обращении на 80 – 90% состоит не из реальных материальных активов (тех что можно пощупать руками), а из долгов, то есть денег, которых нет. Большинство этих долгов принадлежит банкам. Причём для этого существуют условия, узаконенные государством.

Маленький экскурс в прошлое, или как банки стали эмитентами.

Началась эта история с созданием Банка Англии, в 1694 году, когда было декларировано, что любой, имеющий вклад в этом банке может выпускать собственные средства платежа. Банк обязывался принимать эти средства в обмен на драгоценные металлы. Было установлено ограничение 2:1 (довольно скромное, кстати). То есть, имея активов с Банке Англии на сумму, скажем, 1 фунт стерлингов можно было выпустить в оборот средств платежа на 0,5 ф.с. Этим тут-же воспользовались банкиры. Они начали давать эти самые 0,5 фунтов, которых у них нет в кредит, получая за это доход в виде процентов. Всё это увеличило количество денег в обороте на 50%.

Как это выглядит сейчас в России.

А в России существует ЦБ РФ. В теории, любой банк, поместив в него актив, скажем в $1001 имеет возможность получить кредит. По низкой ставке (ставка рефинансирования) в соотношении 9:1. То есть, при нужде он может удовлетворить требования своих вкладчиков на сумму в $10010. Может, но нужды то нет, поэтому он, не получив ничего в ЦБ смело выдает в кредит (то есть выпускает в оборот) $10000. Вот так банки и выдают кредиты деньгами, которых у них нет.

Конечно, в реальности всё не так печально. С одной, ЦБ как регулятор, следит за тем, чтобы баланс банка был на 10% больше, чем выдано ссуд (иначе конец лицензии). А актив баланса состоит не только из вкладов, но и собственных доходов банка, за счёт тех же % по кредитам, продажи услуг (например, обмен валюты), занятых в других банках денег. Но всё равно, несуществующих денег в обороте много.

В странах ПМК нет верно сложившейся треугольной конструкции банки правительство компании. Есть только достаточно бесформенные, случайные, неустойчивые связи между местными банками, государством, корпорациями. Вместо горизонтальных связей выстраиваются связи вертикальные: местные банки преобразуются в дочерние и внучатые структуры западных банков, местное правительство оказывается агрессивно нацеленным на метрополию, местные компании выступают в качестве поставщиков и субподрядчиков западных корпораций. Но и это не самое основное. Основное: у стран ПМК нет по сущности своего центрального банка, который мог бы создавать собственные деньги и с их поддержкою развивать национальную экономику. Те университеты, которые имеют вывески центральный банк на самом деле являются пт по размену валюты (денежным управлением). Наш центральный банк (Банк России) в этом плане исключения не представляет.

Фактически, это филиал Федеральной резервной системы США (ФРС), который занимается перекрашиванием зеленоватых бумажек (баксов) в бумажки государственных цветов. Это принципно важно для метафизического осмысления тех игр, которые величаются присоединение России к ВТО.

№ слайда 2

Эмиссия бумажных денег Эмиссия бумажных денег может проводиться Государственным казначейством и Государственным банком.

№ слайда 3

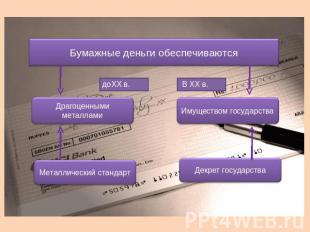

Бумажные деньги обеспечиваются доXX в. В XX в.Драгоценными металламиМеталлический стандартИмуществом государстваДекрет государства

№ слайда 4

Государственный банкБезналичные расчеты, эмиссияМонетыБумажные деньгиФункцииНегосударственный банкБезналичные расчетыЧековая книжка

№ слайда 5

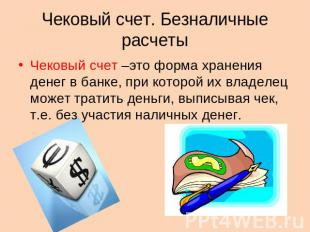

Чековый счет. Безналичные расчеты Чековый счет –это форма хранения денег в банке, при которой их владелец может тратить деньги, выписывая чек, т.е. без участия наличных денег.

№ слайда 6

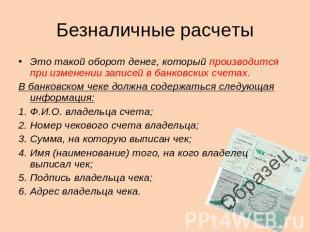

Безналичные расчеты Это такой оборот денег, который производится при изменении записей в банковских счетах.В банковском чеке должна содержаться следующая информация:Ф.И.О. владельца счета;Номер чекового счета владельца;Сумма, на которую выписан чек;Имя (наименование) того, на кого владелец выписал чек;Подпись владельца чека;Адрес владельца чека.

№ слайда 7

Схема создания и использования чекового счета (безналичных денег)

№ слайда 8

№ слайда 9

Таблица плотности банковского обслуживания (заполнить из учебника на стр.106)

В 2014 году Центральный Банк Англии выпустил бюллетень “Money creation in modern economy”, в котором заявлено:

“Создание денег на практике отличается от некоторых популярных заблуждений - банки не действуют просто

как посредники, ссужающие вклады, которые вкладчики размещают у них; они не "умножают" деньги центрального банка для создания новых кредитов и депозитов.”

В современной экономике бОльшая часть денег существует в форме депозитов. Но понимание природы создания этих депозитов - зачастую ошибочно.

Всякий раз, когда банк выдает кредит -одновременно создает соответствующий депозит, тем самым создавая новые деньги.”

Т.е. в старой (первой) модели банку нужен был первоначальный депозит, чтобы выдать кредит, чтобы потом опять принять депозит

То в новой реальности - банк с нуля (без денег) может выдать кредит, создав тем самым новый депозит, создав тем самым - новые деньги

Что это значит?

Для меня, в первую очередь, это ломает парадигму маржинальности банковской деятельности

Старая: “Привлекли депозит под 10% - выдали кредит под 15%. На эти три процента и живем, как говорится”

Новая: “Выдадим кредит (запись) под 15%. Все их себе и заберем. А может еще и имущество залоговое какое отожмем”

Хоть и с экономическим образованием. Но когда я впервые столкнулся с такой моделью - я реально очень долго не мог понять как это работает.

А работает все просто. Достаточно понимать такие сущности финансовые как актив и пассив

Актив - это данные о ресурсах (самолеты, пароходы, “реальные деньги”)

Пассив - это данные об источниках ресурсов (свое или заемное)

Отсюда мантра - “актив равен пассиву”

Например - ваш депозит в банке отражается в банковском пассиве (принятый займ банка от вас, который он должен вам вернуть)

Так вот. Поехали

Есть банк, но он - пустой

В банк приходит Иванов (или обращается дистанционно). Иванову выдается кредит (10.000 рублей) - деньги зачисляются на его счет в банке. Банк просто создает запись у себя, что на счету и Иванова теперь - 10.000 рублей

Выданный банком кредит - это его актив. Соответственно на балансе банка в активе отражается 10.000 рублей

А каков источник данного актива? Как отразить актив в пассиве?

Это собственные средства банка? Нет - он пустой

Значит. Это “заемные” средства.. или - депозит

Чей депозит? Правильно - депозит Иванова

Т.е. - чисто технически. Банк зачислил деньги Иванову на его счет, как будто до этого он положил эти 10.000 рублей в банк

Иванов получает смску - “Поздравляем! На ваш счёт зачислены 10.000 рублей - бегите тратить. ”

Иванов бежит и покупает в магазине телефон (за безналичный расчет. )

Что происходит в банке?

Банк создает депозит магазина (что телефон продал) и переводит деньги с депозита Иванова на депозит магазина

Иванову надо возвращать кредит. Он устраивается на работу в этот же магазин и моет там полы.

Как только он заработает 10.000 рублей (магазин должен Иванову оплатить его труд) - магазин сообщает в банк, чтобы тот перечислил 10.000 рублей со счета магазина - на счет Иванова

Довольный Иванов сообщает банку, что он заработал 10.000 рублей и просит банк погасить его кредит (тот что у банка в активе висит)

Кредит и депозит Иванова (которые были в начале созданы) схлопываются - ранее созданные деньги (10.000р.) - исчезают

А как же ссудный процент?

Еще же Иванов должен погасить банку проценты по кредиту

Где они отражаются у банка?

Правильно - в активе. Теперь Иванов должен банку 1.000 за пользование кредитом (сам кредит он успешно погасил)

Как эта 1.000 отражается в пассиве банка?

Правильно - это прибыль банка (теперь это собственные средства банка)

Что сделал банк? - пять записей

Создал новые деньги как запись

Две транзакции Иванов - магазин

Вот так банки создают деньги без денег

И живут они не на разницу в процентных ставках между привлеченными депозитами и выданными кредитами, а на чистом проценте по выданным кредитам

И если в старой модели скорость кредитования была ограничена движением "этих первых 100 рублей", то в новой модели никаких физических ограничений по скорости выдачи кредитов - нет

Читайте также: