Зарубежный опыт реструктуризации корпораций реферат

Обновлено: 04.07.2024

Введение

ГЛАВА 1. Теоретические основы реструктуризации корпорации

1.1 Место и роль корпорации в экономике Казахстана

1.2 Понятие реструктуризации и ее условия

1.3 Классификация реструктуризации

ГЛАВА 2. Банкротство корпорации

2.1 Понятие банкротства и его основные этапы

2.2 Процедуры банкротства

2.3 Риски банкротства в рыночной экономике

ГЛАВА 3. Реструктуризация как способпредотвращения банкротства предприятия

3.1 Правовые аспекты

3.2 Зарубежный опыт реструктуризации корпорации на примере США

Заключение

Список использованной литературы

Введение

реструктуризация банкротство корпорация казахстан

Общество, как и природа, живет по строго определенным законам, согласно которым все несовершенное и неприспособленное разрушается, умирает, ассимилируется в среду или адаптируется в ней,продлевая свою жизнь и жизнь своего ближайшего окружения в среде. Это правило применимо и к деятельности предприятий, основной задачей которых является обеспечение собственной жизнедеятельности, а целями - рост, развитие и выживание.

Возникновение проблемы восстановления платежеспособности предприятия в казахстанской экономике напрямую связано с введением правового регулирования деятельностихозяйствующих субъектов, характеризуемой явлениями финансовой несостоятельности (банкротства). Потребность такого регулирования отвечает интересам как государства - в создании правового поля для осуществления мер оздоровления структур, не адаптируемых или плохо адаптированных в условиях рыночной экономики, так и собственников - в осуществлении возможностей развития в условиях реальной конкуренции.Ликвидация безнадежно неплатежеспособных предприятий является положительной мерой, которая выводит неэффективное предприятие из числа действующих. Процедура банкротства часто является положительной мерой и для предприятия-должника. Она позволяет ему погасить свои обязательства за счет оставшегося имущества и затем, освободившись от долгов, начать новое дело. Вместе с тем признание предприятия-должника банкротомимеет и целый ряд негативных последствий, так как затронутыми оказываются права и интересы работников предприятия-должника, его партнеров, кредиторов и других лиц, что, в свою очередь, порождает значительные социальные издержки и требует законодательного регулирования.

Несостоятельность (банкротство) - одна из старейших экономических и юридических категорий, известных в Древнем Риме. Институтбанкротства всегда выступал в качестве одного из ключевых регуляторов экономических процессов в обществе, обеспечивал стабильность и устойчивость хозяйственного оборота. Социальная и экономическая важность этого института вызывают необходимость разработки специального законодательства, способного обеспечить адекватное правовое регулирование комплекса вопросов, связанных с банкротством. На сегодняшний деньсоответствующие отрасли законодательства существуют во всех странах с рыночной экономикой. Угроза банкротства побуждает не только предприятия, но и органы государственного управления принимать меры по восстановлению активного баланса и улучшению деятельности предприятий. Законодательством предусмотрен комплекс мер по восстановлению платежеспособности должника, направленных на предотвращение массовых банкротств.Необходимо, однако, отметить, что проблемы диагностики, профилактики хозяйственных связей, проектирования, инноваций, направленные на предупреждение кризисов в работе предприятия, в целом зачастую остаются за пределами государственного влияния и нуждаются в повышенном внимании общества.

В Соединенных Штатах и большинстве западных стран законодательства о реструктуризации/банкротстве играют очень важную роль. Существует мнение, что они являются критическим, и даже незаменимым фактором регулирования экономической системы и рыночных экономик стран всего мира.

Проведем сопоставительный анализ законодательства о банкротстве Российской Федерации с законодательством США.

а) федеральные суды, рассматривающие дела о банкротстве;

б) федеральный отдел управляющих США.

а) избежание предпочтительных, обманных и других передач имущества кредиторам;

б) определяется имущество, которое не может быть конфисковано при банкротстве;

в) определяются кредиторы, требования которых должны быть удовлетворены в первую очередь;

г) отказ должника от выполнения обязательств по контрактам и аренде;

д) автоматическое приостановление попыток кредиторов получить с должника деньги;

е) случаи, когда должник при банкротстве может пользоваться своим имуществом;

ж) оценка имущества должника при банкротстве.

а) обычно при реструктуризации не бывает внешнего управления;

б) комитет кредиторов выполняет функцию наблюдателя;

в) повышение требования к бухгалтерскому учету;

г) необходимость предоставления в суд плана реструктуризации;

д) требования о предоставлении информации с тем, чтобы позволить кредиторам разумное решение по плану реструктуризации;

е)правила голосования кредиторов при принятии плана реструктуризации;

ж) дальнейшие требования для подтверждения планов реструктуризации.

Существует концепция реструктуризации/банкротства физических и юридических лиц в США. Еще в сентябре 1787 года Американским конституционным собранием были утверждены положения, в соответствии с которыми Конгрессу было предоставлено право принятия единого национального законодательства о реструктуризации/банкротстве. Это было сделано отчасти для того, чтобы прекратить существовавшую в Англии практику, предусматривавшую при определенных обстоятельствах смертную казнь за объявление о реструктуризации или банкротстве предприятия или физического лица. Раздел 8 Статьи 1 Конституции Соединенных Штатов предоставляет Конгрессу эксклюзивное право устанавливать единое законодательство по вопросам реструктуризации/банкротства на всей территории Соединенных Штатов.

Наличие правовых основ для реструктуризации прогоревшего предприятия стимулирует предпринимательскую деятельность, позволяя делать инвестиции и брать на себя риск.

Хотя в рамках этого законодательства нет положений, которые непосредственно стимулировали бы инвестирование предприятий, оно смягчает некоторые из наиболее болезненных результатов неудачи в ведении бизнеса и создает благоприятные предпосылки для инвестиционной деятельности.

Наличие справедливой нормативной базы для проведения процесса о реструктуризации/банкротстве, или экономической реструктуризации, позволяет коммерческому предприятию вновь прийти к финансовому благополучию после его упадка, обновить производство после его сдачи в аренду и стать экономически выгодным после периода убыточности.

Процедура реструктуризации/объявления банкротства в Америке не является ни приятной, ни особо приветствуемой. И тем не менее, эта процедура рассматривается как необходимое и полезное средство регулирования отношений конкуренции и рыночной экономики.

Заключение

Список использованной литературы

1. Антикризисное управление: от банкротства – к финансовому оздоровлению/ под ред. Г. П. Иванова. – М.: Закон и право, ЮНИТИ, 1995. – с.130

2. Антикризисное управление: Учебник/ под ред. Э.М. Короткова. – М.: Инфра – М, 2000.

4. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. М.: Ось – 89, 1995

5. Борзенкова К.С., Основные направления и виды реструктуризации отечественных предприятий // Экспресс-К, 27.09.2007.

6. Бандурин В. В., Ларицкий В. Е. Проблемы управления несостоятельными предприятиями в условиях переходной экономики. – М.: Наука и экономика, 1999. – 164 с.

8. Гражданский кодекс РФ, введенный 1 января 1995 г.часть первая от 30 ноября 1994 г. N 51-ФЗ,часть вторая от 26 января 1996 г. N 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2006 г. N 230-ФЗ. ( с изменениями 11 февраля 2013 г.);

9. Грамотенко Т. А. Банкротство предприятий: экономические аспекты. – М.: ПРИОР, 1998. – 176 с.

10. Гуц Д. О. Банкротство – инструмент исполнения денежных обязательств – М.: ПРИОР, 1998. – 109 с.

11. Домари Р. Финансы и предпринимательство / Пер. с англ. Вышинский Е.В.- Ярославль: Елень, 1993.

12. Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий // Управление риском. – 1999. – № 3. – с.13-20

13. Ковалев А. И., Привалов В. П. Анализ финансового состояния предприятия. Издание 3-е, переработанное и дополненное. – М.: Центр экономики и маркетинга, 1999. – 196 с.

14. Ковалев А.П. Диагностика банкротства. – М.: Финстатинформ, 1995. – 157с.

15. Макаров А. Е., Мизиковский Е. Н. Оценка баланса и несостоятельности предприятия.//Бухгалтерский учет. – 1997. – №3. – с.13-18.

16. Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 29.12.2015) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 01.01.2016)

Любое предприятие функционирует как открытая система, на деятельность которой оказывают влия ние факторы внешней и внутренней среды. В условиях жесткой конкуренции учитывать изменения, проис ходящие во внешней среде, – необходимое условие успешной работы каждой организации.

Реструктуризация является одним из способов адаптации предприятия к требованиям внешней среды.

В зарубежной практике основным осуществляемым видом реструктуризации является реструктуриза ция отношений собственности. Необходимость реструктуризации отношений собственности возникла в результате проведения рыночных реформ в странах Центральной и Восточной Европы. В этот период ха рактерным для всех стран было сокращение производства, снижение занятости и жизненного уровня насе ления, повышение уровня безработицы и инфляции.

Общей чертой реструктуризации отношений собственности в постсоциалистических государствах яв ляется снижение доли государственного сектора и поиск инвестора для обновления устаревших произ водств в сжатые сроки. Потребность проведения такого вида реструктуризации в странах бывшего Совет ского Союза обусловлена рядом следующих причин: 1) поиск эффективного собственника в процессе раз государствления экономики; 2) формирование класса частных собственников; 3) реструктуризация актив ной части основного капитала предприятий с привлечением внешних и внутренних инвесторов; 4) попол нение бюджета [2].

Примерами успешной реструктуризации являются градообразующие предприятия США и Восточной Германии, так как в процессе приватизации предприятия этих стран смогли привлечь реальные деньги крупных иностранных инвесторов. К основным факторам эффективного проведения реструктуризации в западных странах относятся хорошо развитый фондовый рынок и мощная финансовая поддержка со сто роны государства.

Восстановление предприятий во многих странах (Польша, Восточная Германия, Чехия, Словакия и др.) проходило через разукрупнение и отчуждение предприятий. Процесс реструктуризации на градообра зующих предприятиях в западных странах начался в 80-х гг. ХХ в. В результате кризисных явлений многиезападные компании начали объединяться в конгломераты для улучшения своего финансового состояния.

Успешная реструктуризация в США была проведена благодаря сильному финансовому рынку, где наибо лее прибыльные предприятия размещали свои акции. Низкоприбыльные и убыточные организации полу чили возможность распродавать активы неэффективных подразделений, что позволило увеличить конку рентоспособность основного производства. Конкурентоспособные подразделения (цехи) продолжалифункционировать и получать прибыль. В результате рентабельной работы рыночная стоимость предпри ятия увеличивалась, что способствовало росту цен на акции и привлечению инвесторов. Корпорации, накоторых не была своевременно проведена реструктуризация, неспособны были приспособиться к внешнимусловиям и прекращали свое существование.

В процессе проведения приватизации целесообразно отметить спад производства и низкую его эф фективность.

Особая сложность приватизации наблюдается на крупных предприятиях. Она заключается в высокойубыточности этих организаций и их социальной обремененности инфраструктурой.

Сохранение государственного сектора в ведущих отраслях позволяет обеспечить контроль и управле ние, а также избежать широко распространенных случаев приобретения предприятий иностранными инве сторами, выступающими потенциальными либо действующими конкурентами, в целях контроля отрасли вцелом, в том числе ограничения производства и его ликвидации [2].

В настоящее время реструктуризация является основной составляющей стратегического (долгосроч ного) развития фирмы. Основными причинами этого является короткий жизненный цикл продукции, уско рение научно-технического прогресса, высокий уровень конкуренции.

Основными ошибками проведения развитыми странами реструктуризации было несоответствие при меняемых методов и организационной структуры самого предприятия.

Анализируя опыт Восточной Германии, следует отметить, что приватизация предприятий проводиласьдо проведения реорганизации и модернизации. Процесс приватизации контролировался со стороны госу дарства через специально созданный институт – государственную трастовую компанию.

Примерами реструктуризации в Восточной Европе могут стать предприятия таких отраслей, как стале литейная, химическая, текстильная, машиностроительная. Предприятия этих отраслей являются градооб разующими. Но в условиях кризиса многие предприятия характеризовались низкой производительностьютруда, зависимостью производства от промежуточного импорта. Преобразование в акционерные общества,привлечение необходимого объема инвестиций, а также оказание помощи в виде кредитной линии и до полнительных субсидий со стороны государства позволяло сохранить целое предприятие, либо его часть.

Отличительной особенностью немецкой реструктуризации является сохранение персонала предприятий,что способствовало экономии средств и времени на обучение кадров. Факторами успеха проведения рест руктуризации в данном случае является сохранение руководства компании, его работников и проявленныйинтерес со стороны государства.

Привлечение многонациональных инвесторов позволяет создавать большое число предприятий. В за падных экономиках применяется принцип сосредоточения, т.е. интегрированного развития нескольких пред приятий. Ключевым фактором успеха является улучшение и развитие производственной инфраструктуры.

Основным преимуществом в реструктуризации градообразующих предприятий в Восточной Германиии Польше является мощная финансовая поддержка со стороны государства, сохранение традиционныхпроизводств (например, текстильная промышленность в регионе Нидерлауситца в Восточной Германии).

Таким образом, реструктуризация отношений собственности должна оптимизировать активы предпри ятия, производственные и управленческие процессы, а также организационную и социальную структуру,привлекать денежные средства инвесторов, обеспечивать сохранение ключевых и традиционных отраслейэкономики. В результатах проведения реструктуризации должны быть заинтересованы все участники этогопроцесса, четко должно быть представлено видение проблемы перед работниками предприятия.

Литература

1. Реструктуризация градообразующих предприятий: уроки и передовой опыт Восточной Германии [Элек тронный ресурс].

2. Угарина, Т.А. Экономический механизм реструктуризации отношений собственности в промышленности

Реструктуризация используется для повышения эффективности бизнеса. Но надо учитывть, что законодательство рассматривает реструктуризацию в основном с точки зрения решения финансовых проблем предприятия (погашение кредитов и дебиторской задолженности, уплаты налогов и т. д.), а налоговые и судебные органы достаточно часто трактуют мероприятия по реструктуризации как способы ухода от налогообложения или вывода активов предприятия. Поэтому поговорим о целях реструктуризации компаний, способах и этапах ее проведения.

Определяем цель реструктуризации компании и выбираем оптимальный способ ее проведения

Чтобы выбрать самый эффективный для конкретной компании способ реструктуризации, сначала нужно определить главную цель ее проведения. По своей сути любая реструктуризация — это целенаправленное изменение организационной и процессной структуры компании, которое должно обеспечить достижение определенных целей для ее владельцев и/или топ-менеджеров. Целей может быть и несколько, но всегда есть основная, ради которой и затевается этот достаточно сложный, а часто и рискованный проект.

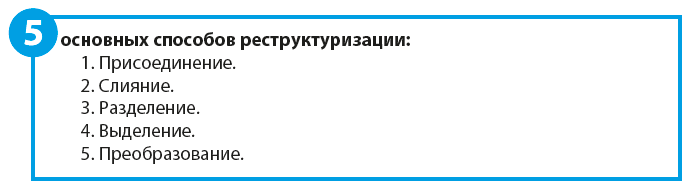

Цели реструктуризации можно сгруппировать так:

- защита интересов собственников компании;

- улучшение финансово-экономического положения компании;

- повышение конкурентоспособности компании на рынке;

- развитие бизнеса компании.

В первую группу войдут такие цели, как увеличение стоимости (капитализация активов) компании и минимизация риска потери собственниками контроля над управлением компанией.

Во второй группе целей отметим направления по повышению рентабельности и финансовой устойчивости бизнеса компании, к которым прежде всего относятся оптимизация затрат, налогообложения и минимизация рисков банкротства.

К третьей группе целей можно отнести рост объемов продаж, снижение рисков невыполнения обязательств по дебиторской и кредиторской задолженностями, а также избавление от нерентабельных направлений бизнеса и оптимизацию ценообразования на реализуемую продукцию.

Для четвертой группы характерны цели по объединению капиталов и повышению привлекательности компании для инвесторов и кредиторов.

После того как собственники и руководство компании утвердили основную цель проводимых структурных изменений, выбирают способ реструктуризации, который позволит достичь эту цель.

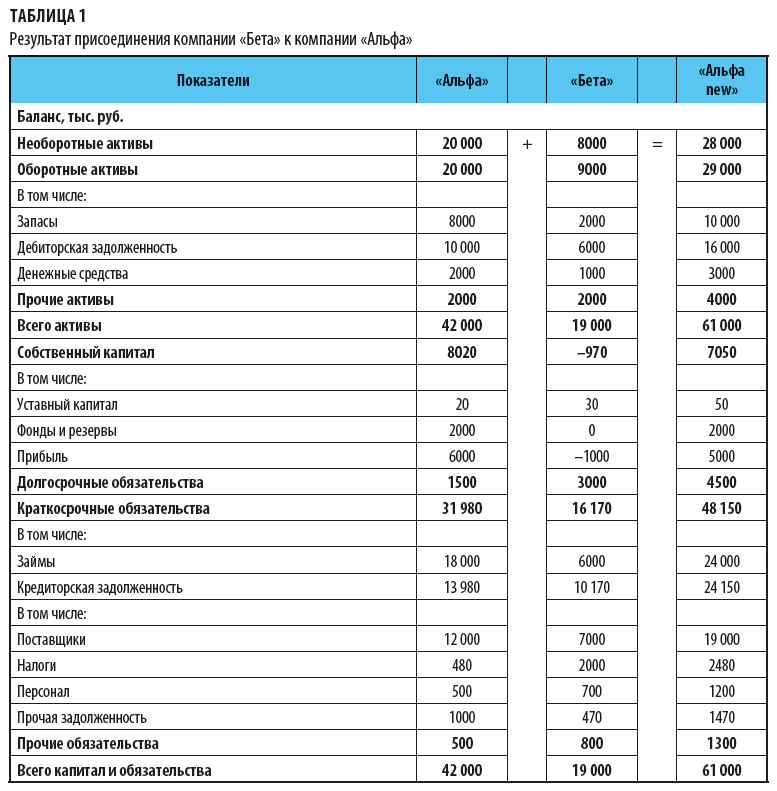

Присоединение

При присоединении имущество, права и обязанности одного юридического лица переходят к другому юридическому лицу. При этом первая организация прекращает свою деятельность, а вторая продолжает работать.

Данный вариант реструктуризации чаще всего используется для того, чтобы закрыть нерентабельную компанию без погашения требований кредиторов, выполнения налоговых обязательств и проведения налоговой проверки финансовой отчетности. Ведь по действующему законодательству добровольная ликвидация компании, имеющей задолженности перед бюджетом и внебюджетными фондами, невозможна. И даже если у компании нет таких задолженностей, то при подаче заявления о добровольной ликвидации налоговые органы производят проверку деятельности компании, в ходе которой вполне могут быть начислены какие-либо доначисления или пени по налогам.

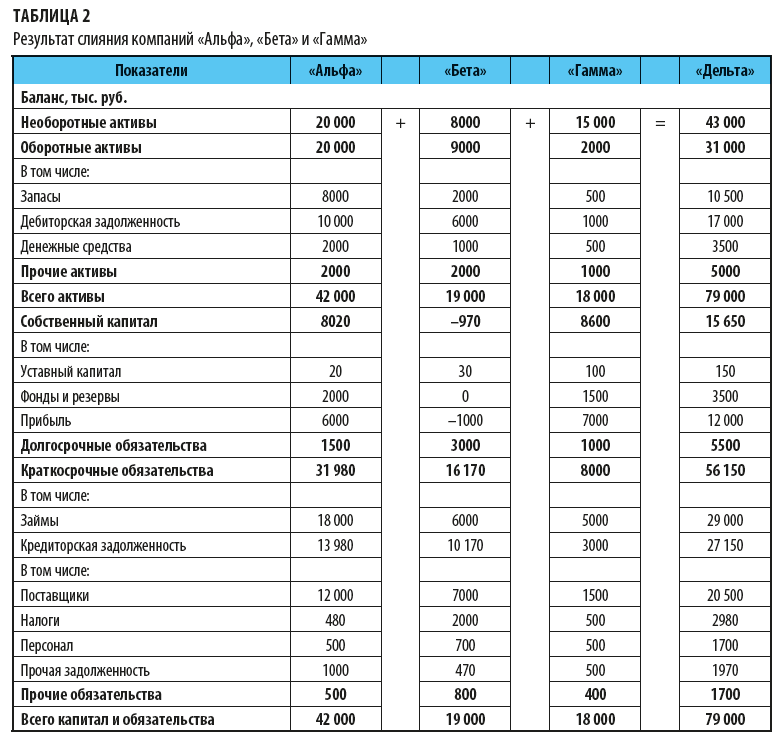

Слияние

Слияние означает объединение имущества, прав и обязательств нескольких юридических лиц в одну общность — создается новое юридическое лицо, а прежние юридические лица закрываются.

Слияние можно использовать в целях: ликвидации убыточной компании, концентрирования имущества и улучшения рентабельности бизнеса для повышения инвестиционной привлекательности, оптимизации бизнес-процессов и снижения затрат на операционную деятельность за счет исключения дублирующих функций и звеньев управления бизнесов и т. д.

Разделение

Разделение — это способ реструктуризации бизнеса, при котором одно юридическое лицо преобразуется в несколько юридических лиц, которые распределяют между собой имущество, права и обязательства первоначального юридического лица, которое прекращает свою деятельность.

Выделение

В этом случае создается новое юридическое лицо, которому переходит часть имущества, прав и обязательств первоначального юридического лица, которое, в свою очередь, продолжает свою деятельность.

Преобразование

Преобразование заключается в том, что предприятие меняет свою организационно-правовую структуру и перерегистрируется как новое юридическое лицо.

Разрабатываем план реструктуризации компании

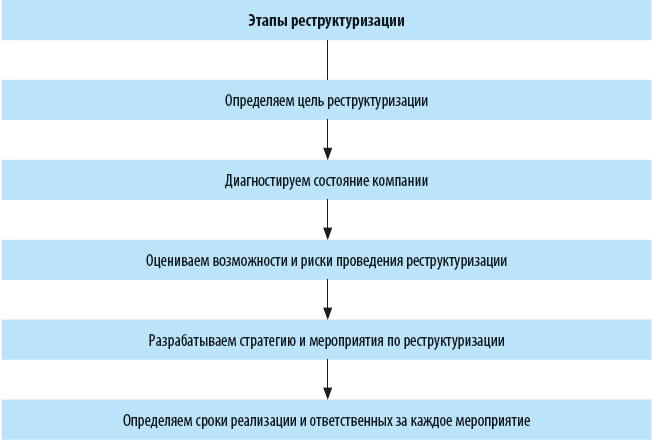

Чтобы реструктуризация компании была эффективной и с наименьшим уровнем рисков, нужно заранее проработать и утвердить план ее проведения.

На первом этапе собственники и топ-менеджмент компании выбирают главную цель реструктуризации, формируют план по ее осуществлению, формулируют задачи для каждого из топ-менеджеров, которые должны быть выполнены.

По итогам этого этапа формируется видение о том, какие результаты принесет компании ее реструктуризация. Если эти результаты удовлетворяют все заинтересованные стороны, переходят к следующему этапу.

На втором этапе диагностируется текущее состояние компании, оцениваются ее технологические, финансово-экономические и организационно-структурные возможности по проведению реструктуризации. Кроме того, анализируются варианты оптимизировать существующую структуру бизнеса без реструктуризации, за счет внутренних резервов.

Главная задача на данном этапе — обосновать необходимость проведения реструктуризации и подтвердить отсутствие у компании возможности добиться принятой на первом этапе цели без реструктуризации.

Третий этап, без сомнения, самый ответственный, так как в ходе его реализации собственники и топ-менеджмент компании должны в первую очередь правильно оценить плюсы и минусы проводимой реструктуризации, различного рода риски (правовые, налоговые и финансовые, технологические и т. д.), связанные с осуществлением поставленных задач. Также здесь необходимо проанализировать сильные и слабые стороны компании с точки зрения проведения реструктуризации, чтобы оценить, насколько выгоды от нее превышают возможные риски для дальнейшего функционирования бизнеса.

Только в том случае, если реализация второго этапа покажет явную эффективность осуществления реструктуризации, следует переходит к следующему этапу.

На четвертом этапе разрабатывается уже конкретный план реструктуризации компании. В нем должен содержаться полный перечень действий по проведению реструктуризации и ожидаемые результаты. Желательно предусмотреть в данном плане и альтернативные варианты по реализации намеченных мероприятий.

Заключительный, пятый этап формирования плана реструктуризации — привязка разработанных мероприятий к конкретным сотрудникам компании и определение сроков реализации каждого мероприятия.

Минимизируем риски, связанные с проведением реструктуризации

Чтобы реализовать любой из рассмотренных способов реструктуризации компании, необходимо оформить соответствующие документы в контролирующих органах, а значит, всегда есть риски проверки действий по реструктуризации на предмет ухода от налогов и нарушений действующего законодательства. Следовательно, для минимизации таких рисков компания должна обращаться к законодательной базе и готовить пакет документов по реструктуризации с учетом действующих требований.

Читайте также: