Срок службы машин реферат

Обновлено: 04.07.2024

Сроки службы средств производства – определяющая экономическая категория скорости кругооборота и оборота основных средств производства, их частичного и полного возмещения.

Они играют регулирующую роль в процессе осуществления единой технической политики обновления основных средств, повышения эффективности капитальных вложений.

Сроки службы связаны с техническими характеристиками машин и оборудования. Они влияют на весь воспроизводственный процесс средств производства, а именно:

- на распределение капитальных вложений между отраслями, производящими машины, оборудование, запчасти к ним,

- на распределение между отраслями, выполняющими операции по поддержанию техники в работоспособном состоянии на основе рыночной конъюнктуры, с учётом спроса на новые или ремонтируемые машины.

От продолжительности использования основных средств зависят

- пропорции производства новых машин и запчастей,

- размеры ремонтной базы.

С этих позиций сроки службы являются своеобразным регулятором той части рыночного механизма хозяйствования, которая определяет закономерности

- воспроизводства основных средств,

- потребности в материальных оборотных средствах

- потребности в трудовых ресурсах при производстве, использовании и возобновлении средств труда.

Установление технически и экономически обоснованных сроков службы позволит полностью использовать всю имеющуюся технику, осуществлять замену старой техники новой в соответствии с требованиями технического прогресса и темпами развития производства, потребностями с/х-ых предприятий.

Исходя из этой потребности, отслеживания рыночной конъюнктуры, заводы-изготовители корректируют выпуск техники для обеспечения ею своих заказчиков.

Каждая машина имеет определённый срок службы – это продолжительность (или долговечность) использования, по истечении которого она должна быть заменена новой, более производительной.

Долговечность машины отслеживают для того, чтобы,

обеспечить своевременную замену, не снижая темпов технического прогресса,

обосновать целесообразность её ремонта в течение срока использования,

определить необходимый объём ремонтных работ,

рассчитать потребность в запчастях и ремонтно-обслуживающей базе,

дать возможность конструктору произвести расчёт деталей, составляющих машину, исходя из ориентировочно установленного срока её службы.

Замена техники в короткие сроки ведёт к бесхозяйственному, расточительному использованию трудовых и материальных ресурсов предприятия.

А необоснованно длительное использование машин вызывает повышение издержек производства, снижение производительности труда, требует расширения ремонтно-обслуживающей базы и дополнительных капвложения.

Экономически обоснованные сроки службы основных средств позволяют калькулировать издержки производства, используя правильные нормы амортизации, обеспечивающие формирование необходимых фондов амортизации и ремонта.

Виды сроков службы машин:

экономически целесообразные (оптимальные), на основе которых осуществляется планирование потребностей в технике, достаточных для её своевременного воспроизводства;

амортизационные, предназначенные для формирования средств на воспроизводство машин;

действительные (фактически), устанавливаемые на основе статистических данных о продолжительности использования техники в конкретных хозяйственных условиях.

При неполном удовлетворении потребностей в машинах и оборудовании амортизационные сроки, как правило, устанавливают выше оптимальных.

Действительные сроки службы отдельных машин отражают конкретные сложившиеся условия их эксплуатации и ремонта на предприятиях и могут отклоняться от оптимальных и амортизационных как в сторону увеличения, так и уменьшения.

При полном удовлетворении потребностей предприятий в технике амортизационные сроки должны совпадать с оптимальными, а действительные – отклоняться от последних лишь в пределах, определяемых конкретными условиями эксплуатации.

На практике сроки службы определяют в зависимости от изменения их первоначальных параметров, и, прежде всего, расходов, связанных с их эксплуатацией и поддержанием в работоспособном состоянии.

Определение срока службы машины только исходы из долговечности составляющей её и изменяемых в процессе ремонта деталей невозможно.

С чисто технической точки зрения срок службы машины может быть продлён на неограниченное время. Предприятия должны учитывать затраты, связанные с этими техническими операциями.

В связи с этим целесообразный срок службы машины необходимо обосновывать не столько техническими, сколько экономическими и социальными показателями, важнейший из которых – стоимость единицы продукции, производимой с помощью машины, или стоимость единицы её работы.

Стоимость с/х-ой продукции при прочих равных условиях будет тем меньше, чем ниже стоимость механизированных работ, выполненных для её получения.

В свою очередь, при правильном, экономически обоснованном распределении работ по машинно-тракторным агрегатам снижение стоимости работ может быть достигнута за счёт сокращения издержек эксплуатации тракторов каждой марки.

Стоимость производимой продукции, механизированных работ, других услуг, выполняемых с применением технических средств, можно представить в виде приведённых затрат:

где ПРЗ– приведенные затраты;

С – себестоимость продукции за год;

ЕН– норматив эффективности капвложений;

К – капитальные вложения в основные и оборотные средства производства, необходимые для производства этой продукции;

ТН– нормативный срок окупаемости капвложений.

Приведённые затраты за весь период использования и принимают в качестве основного критерия.

Необходимо установить такой срок службы машины, при котором сумма расходов, входящих в приведённые затраты, будет минимально возможной за весь период использования, а следовательно, и в расчёте на единицу наработки.

На перспективу целесообразно иметь такой парк машин, чтобы производить работы с наименьшими издержками, не допуская перерасхода средств на поддержание в работоспособном состоянии стареющей техники, своевременно обновлять её и не допускать потерь из-за затягивания сроков производимых работ.

Безопасность машин и оборудования

ПОРЯДОК УСТАНОВЛЕНИЯ И ПРОДЛЕНИЯ НАЗНАЧЕННЫХ РЕСУРСА, СРОКА СЛУЖБЫ И СРОКА ХРАНЕНИЯ

Safety of machinery and equipment. Procedure of establishment and extension of the appointed resource, service life and period of storage. Basic provisions

Дата введения 2016-07-01

Цели, основные принципы и основной порядок проведения работ по межгосударственной стандартизации установлены ГОСТ 1.0-92 "Межгосударственная система стандартизации. Основные положения" и ГОСТ 1.2-2009 "Межгосударственная система стандартизации. Стандарты межгосударственные, правила и рекомендации по межгосударственной стандартизации. Правила разработки, принятия, применения, обновления и отмены"

Сведения о стандарте

1 РАЗРАБОТАН Закрытым акционерным обществом "Научно-производственная фирма "Центральное конструкторское бюро арматуростроения" (ЗАО "НПФ "ЦКБА")

2 ВНЕСЕН Межгосударственным техническим комитетом по стандартизации МТК 119 "Надежность в технике"

3 ПРИНЯТ Межгосударственным советом по стандартизации, метрологии и сертификации (протокол от 29 мая 2015 г. N 77-П)

За принятие проголосовали:

Краткое наименование страны по МК (ИСО 3166) 004-97

Сокращенное наименование национального органа по стандартизации

Минэкономики Республики Армения

Госстандарт Республики Беларусь

Госстандарт Республики Казахстан

4 Приказом Федерального агентства по техническому регулированию и метрологии от 30 октября 2015 г. N 1684-ст межгосударственный стандарт ГОСТ 33272-2015 введен в действие в качестве национального стандарта Российской Федерации с 1 июля 2016 г.

5 ВВЕДЕН ВПЕРВЫЕ

Информация об изменениях к настоящему стандарту публикуется в ежегодном информационном указателе "Национальные стандарты" (по состоянию на 1 января текущего года), а текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ежемесячном информационном указателе "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет

1 Область применения

Настоящий стандарт распространяется на машины и оборудование, предназначенные для промышленного применения на опасных производственных объектах (технические устройства, оборудование, машины, системы, комплексы), их составные части и комплектующие изделия, материалы и вещества (далее - объекты), для которых в технической документации (ТЗ, КД) устанавливают назначенные ресурс, срок службы, срок хранения, в том числе до ремонта, переконсервации или списания (далее - назначенные показатели).

Классификационными признаками, по которым определяют необходимость выбора для объектов номенклатуры назначенных показателей, является тяжесть последствий при потенциально возможном критическом отказе (высокое значение риска) при функционировании и использовании после хранения.

Стандарт устанавливает общие требования к организации и порядку проведения работ по установлению и продлению назначенных показателей объектов.

Стандарт не распространяется на объекты специального назначения (технические устройства, оборудование, машины, системы, комплексы):

- для подводных работ;

- для спасательных работ, в т.ч. горноспасательных.

2 Нормативные ссылки

В настоящем стандарте использованы ссылки на следующие межгосударственные стандарты:

ГОСТ 2.102-2013 Единая система конструкторской документации. Виды и комплектность конструкторских документов

ГОСТ 27.002-89 Надежность в технике. Основные понятия. Термины и определения

ГОСТ 27.301-95 Надежность в технике. Расчет надежности. Основные положения

ГОСТ 27.310-95 Надежность в технике. Анализ видов, последствий и критичности отказов. Основные положения

Примечание - При пользовании настоящим стандартом целесообразно проверить действие ссылочных стандартов в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет или по ежегодному информационному указателю "Национальные стандарты", который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя "Национальные стандарты" за текущий год. Если ссылочный стандарт заменен (изменен), то при пользовании настоящим стандартом следует руководствоваться заменяющим (измененным стандартом). Если ссылочный стандарт отменен без замены, то положение, в котором дана ссылка на него, применяется в части, не затрагивающей эту ссылку.

3 Термины и определения

В настоящем стандарте применены термины и определения в соответствии с ГОСТ 27.002, а также следующие термины с соответствующими определениями:

3.1 назначенный ресурс до ремонта определенного вида: Суммарная наработка, при достижении которой эксплуатация объекта должна быть прекращена независимо от его технического состояния и объект направлен в ремонт определенного вида

3.2 назначенный ресурс до списания: Суммарная наработка, при достижении которой эксплуатация объекта должна быть прекращена независимо от его технического состояния и объект списан

3.3 назначенный срок службы до ремонта определенного вида: Календарная продолжительность эксплуатации, при достижении которой эксплуатация объекта должна быть прекращена независимо от его технического состояния и объект направлен в ремонт определенного вида

3.4 назначенный срок службы до списания: Календарная продолжительность эксплуатации, при достижении которой эксплуатация объекта должна быть прекращена независимо от его технического состояния и объект списан

3.5 назначенный срок хранения до списания: Календарная продолжительность хранения, при достижении которой хранение объекта должно быть прекращено независимо от его технического состояния и объект списан

3.6 критический отказ: Отказ объекта или его элемента, тяжесть последствий которого в пределах данного анализа признана недопустимой и требует принятия специальных мер по снижению вероятности данного отказа и/или возможного ущерба, связанного с его возникновением

3.7 критическое предельное состояние: Состояние объекта, при котором его дальнейшая эксплуатация недопустима из-за возможности наступления критического отказа

3.8 риск: Сочетание вероятности причинения вреда и последствий этого вреда для жизни или здоровья человека, имущества, окружающей среды, жизни или здоровья животных и растений

3.9 верификация: Подтверждение посредством представления объективных свидетельств того, что установленные требования были выполнены

Примечание - Деятельность по подтверждению требования может включать в себя:

- осуществление альтернативных расчетов;

- сравнение спецификации на новый проект с аналогичной документацией на апробированный проект;

- проведение испытаний и демонстраций;

- анализ документов до их выпуска.

3.10 валидация: Подтверждение посредством представления объективных свидетельств того, что требования, предназначенные для конкретного использования или применения, выполнены

Примечание - Условия применения могут быть реальными или смоделированными

4 Обозначения и сокращения

В настоящем стандарте применяются следующие обозначения и сокращения:

Тр.н. - назначенный ресурс;

Тр.н.р. - назначенный ресурс до ремонта определенного вида;

Тр.н.сп. - назначенный ресурс до списания;

Тсл.н. - назначенный срок службы;

Тсл.н.р. - назначенный срок службы до ремонта определенного вида;

Тсл.н.сп. - назначенный срок службы до списания;

Тхр.н. - назначенный срок хранения;

Тхр.н.пк. - назначенный срок хранения до переконсервации;

Тхр.н.сп. - назначенный срок хранения до списания;

АВПКО - анализ видов, последствий и критичности отказов;

ВБР - вероятность безотказной работы;

ТД - техническая документация;

ЗИП - запасные части, инструменты и принадлежности;

КД - конструкторская документация;

НД - нормативные документы;

ОКР - опытно-конструкторские работы;

ТЗ - техническое задание;

ТУ - технические условия;

ЭД - эксплуатационная документация.

5 Общие положения

5.1 Назначенные показатели относятся к показателям безопасности и определяют период эксплуатации (хранения) объекта, в течение которого не должно произойти его критического отказа (потери свойств) с вероятностью, близкой к единице. Значение вероятности безотказной работы в течение назначенных показателей характеризует безопасность объекта и должно учитываться при оценке риска объекта (системы, в которую входит объект).

Примечание - Близким к единице считается значение ВБР, удовлетворяющее, с учетом тяжести последствий, требованию в части приемлемого риска при отказе (потере свойств) объекта.

5.2 При установлении назначенных показателей выполняют комплекс работ, проводимых разработчиком (проектантом) и заказчиком объекта, по результатам которых в ТЗ и КД на объект устанавливают номенклатуру и значения назначенных показателей.

5.3 При продлении назначенных показателей выполняют комплекс работ по определению возможности эксплуатации объекта за пределами установленных в ТЗ и КД значений назначенных показателей, разработке и реализации мероприятий по обеспечению эксплуатации (хранения) объектов на продлеваемый период (с установлением новых назначенных показателей).

Работы по продлению назначенных показателей объектов, поднадзорных Ростехнадзору, осуществляются экспертными организациями на основании договоров с эксплуатирующими организациями.

К работам по продлению назначенных показателей, по решению экспертной организации, могут привлекаться разработчики и изготовители объектов и другие специализированные организации.

Работы по продлению назначенных показателей объектов, не поднадзорных Ростехнадзору, осуществляется разработчиками или изготовителями объектов или другими специализированными организациями на основании договоров с эксплуатирующими организациями.

Что такое элементы амортизации

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих — новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта — сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью — предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности — это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Ликвидационная стоимость

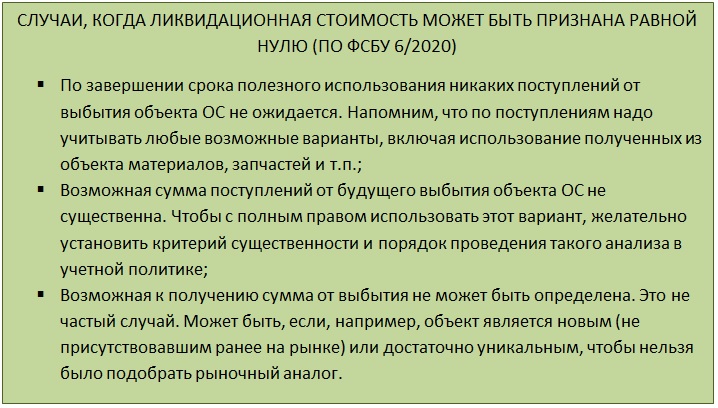

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного — ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента.

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод — по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9).

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть — это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год — на дату, на которую готовите отчетность.

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность — укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами — землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично — с 1-го числа месяца, следующего за месяцем снятия с учета.

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021).

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Читайте также: