Реферат на тему стимулирующие выплаты

Обновлено: 05.07.2024

В настоящее время широко практикуемые стимулирующие выплаты – это премии. При этом некоторые руководители и бухгалтеры учреждений считают, что премиями стимулирующего характера можно признавать любые премии при условии закрепления их в трудовом или коллективном договоре или локальном нормативном акте. К расходам на оплату труда можно отнести не любые выплаты, указанные в трудовом договоре, а выплаты за работу, выполняемую в рамках трудового договора. Система оплаты труда – это выплаты за труд.

Система оплаты труда в муниципальных учреждениях устанавливается с учетом профессиональных квалификационных групп и критериев отнесения профессий рабочих и должностей к профессиональным группам, а также с учетом государственных гарантий по оплате труда.

Система оплаты и стимулирования труда, в том числе повышение оплаты работы в ночное время, выходные и нерабочие праздничные дни, сверхурочные работы и т.п. устанавливается работодателем с учетом мнения профсоюзного органа организации.

В муниципальных учреждениях применяется повременная форма системы оплаты труда, при которой заработная плата работникам бюджетной сферы определяется в соответствии с их квалификацией и количеством отработанного времени. В зависимости от способа учета рабочего времени используются месячные ставки (оклад), дневные и часовые тарифные ставки. Размер заработной платы работника, для которого установлен месячный оклад (ставка), не зависит от количества рабочих часов или дней в конкретном месяце. В случае если все дни в расчетном периоде проработаны полностью, заработная плата начисляется в размере месячного оклада (ставки).

Размер оплаты труда работников, для которых установлена дневная или часовая тарифная ставка, зависит соответственно от количества рабочих дней или часов, фактически отработанных в течение расчетного периода.

Повременная оплата труда может применяться в сочетании с премиальной системой, принятой в учреждении в соответствии с положением о премировании, в котором установлены источник выплаты премии, конкретные показатели и условия начисления сумм премий работникам.

Структура системы оплаты труда работников бюджетной сферы формируется из двух ее составляющих:

- гарантированная часть заработной платы включает должностные оклады, ставки, компенсационные выплаты по трудовому законодательству, дополнительные выплаты в образовании (за классное руководство, за проверку тетрадей, за заведование кабинета и т.д.). Источники покрытия гарантированной части заработной платы работников бюджетной сферы для казенных учреждений является бюджетная смета, а для бюджетных и автономных учреждений – субсидии бюджета на покрытие расходов, связанных с выполнением муниципального задания;

-стимулирующая часть заработной платы включает:

выплаты за интенсивность и высокие результаты работы;

выплаты за качество выполняемых работ;

выплаты за выслугу лет;

премиальные выплаты по итогам работы.

Размер и условия выплат стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (Положение о стимулирующих выплатах, премировании работников). Источниками покрытия стимулирующей части заработной платы работников бюджетной сферы являются: для казенных учреждений – лимиты бюджетных обязательств (бюджетные ассигнования); для бюджетных и автономных учреждений – средства от приносящий доход деятельности, а также средства государственных внебюджетных фондов (в том числе средства ОМС).

Премии чаще предназначены для поощрения работников за решение определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

Под премированием понимается выплата работникам денежных сумм сверх установленной заработной платы в целях поощрения за достижение определенных результатов, выполнение повышенных обязательств и т.д., а также в целях стимулирования достигнутых показателей деятельности.

Системы стимулирующих доплат и надбавок могут устанавливаться коллективными договорами или определяться положением о премировании, которое признается локальным нормативным актом.

В учреждениях наиболее часто системой оплаты труда предусматривается выплата премии за основные результаты деятельности за счет средств бюджета или средств от приносящей доход деятельности.

От премий по итогам работы, предусмотренных системой оплаты труда, следует отличать поощрительные премии, выплачиваемые в качестве награждения отличившихся работников вне системы оплаты труда. В этом случае выплата премии осуществляется в рамках поощрения за успехи в работе определенного круга работников учреждения (юбилейные даты, профессиональные праздники, уход на пенсию ит.д.). Указанные премии не могут рассматриваться в качестве системных (трудовых), даже если они перечислены в Положении о премировании или ином локальном нормативном акте. Главным отличительным признаком несистемных выплат является то, что они не связаны непосредственно с исполнением работником трудовых обязанностей и результатами деятельности учреждения.

Система премирования должна четко определять и увязывать между собой следующие элементы: показатели премирования, условия премирования, размеры премий, круг премируемых работников, периодичность премирования.

Показатели премирования должны быть конкретными, четно сформулированными, а выполнение показателей – легко учитываемым. Необходимо, чтобы каждый работник точно представлял себе, в каких случаях он имеет право на получение премии и в каком размере. Реализация данного элемента Положения достигается при помощи установленных критериев оценок труда работников учреждения. В противном случае снижается степень уверенности работников в объективности и справедливости системы премирования, что приводит к снижению ее стимулирующей роли.

Условия премирования выполняют контрольную функцию и вводятся для того, чтобы премирование по выбранным показателям не было оторвано от других сторон деятельности работника учреждения, не учитываемых показателями премирования. Правильная организованная система премирования должна быть основана на том, что при несоблюдении всех или части условий премирования у работника изначально не возникает права на получение премии или премия начисляется в меньших размерах.

Премирование работника учреждения может осуществляться в рамках системы оплаты труда, и размер премии может устанавливаться в виде заранее определенной части основной заработной платы или в твердой денежной сумме. В Положении о премировании (или в разделе коллективного договора) следует указать, как будут начисляться премии. В случае применения коллективной системы премирования размер премии для каждого работника учреждения определяется с учетом его реального вклада в общие результаты работы исходя из ряда параметров (оценочных критериев труда), характеризующих объем выполненных работ, напряженность работы, качество работы, уровень организации труда, деловую и творческую активность работника, исполнительную и трудовую дисциплину и т.д.

В круг премируемых работников по установленным показателям следует включать работников, которые своей работой оказывают непосредственное воздействие на достижение определенного уровня этих показателей.

Выбор периода премирования зависит от особенностей организации и специфики деятельности учреждения, состав показателей и условий премирования, установленной периодичности планирования, учета и отчетности. Наиболее часто премирование производится ежемесячно. В отдельных случаях, когда основным показателем премирования являются результаты хозяйственной деятельности учреждения, а также по специальным системам премирования поощрение может производиться поквартально, за полугодие или за год. Премии чаще предназначены для поощрения работников за решение каких-то определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

При формировании Положения о премировании работников учреждений рекомендуется включать в основные разделы следующую информацию:

Единовременные (разовые) премии могут начисляться работникам учреждения: по итогам результативной работы за год, за выполнение работником учреждения конкретного дополнительного задания, за качественное и оперативное выполнение особо важных заданий, особо срочных работ и разовых заданий руководства учреждения и т.д.

В данном разделе должны быть закреплены условия, при которых премия не начисляется, а также в соответствии со ст. 189, 192 ТК РФ указываются случаи, при которых премия не выплачивается работникам учреждения:

- при появлении работника на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием;

- при совершении прогула без уважительных причин;

- при несоблюдении трудовой дисциплины;

- при наличии выговора за плохое исполнение своих трудовых обязанностей и т.д.

В данном разделе Положения необходимо также указать, что работникам вновь принятым на работу в учреждение или уволившимся из учреждения по уважительным причинам в течение периода, за который начисляется премия, расчет производится пропорционально отработанному времени. Текущие премии (месяц, квартал) выплачиваются работникам учреждения в установленный срок (в месяце, следующем за периодом премирования).

В целях своевременного расчета и выплаты премии работникам учреждения руководители структурных подразделений учреждения в установленный срок не позднее числа месяца, следующего за периодом премирования, обязаны направлять руководителю учреждения данные о выполнении работниками показателей премирования за соответствующий период и предлагаемый размер премии.

При формировании Положения о премировании работников учреждения следует учитывать, что если оценочных критериев труда работников много и для разных структурных подразделений они различные, то можно определить перечни показателей для каждого отдельного подразделения по балльной системе и оформит их как приложение к Положению о премировании.

В соответствии со ст. 22 ТК РФ после утверждения руководителем Положения о премировании работников учреждения в обязательном порядке с ним необходимо ознакомить всех работников учреждения под подпись. Назначение премий необходимо оформлять приказами руководителя учреждения.

Надо знать. Бухгалтерский учет расчетов с работниками учреждения по заработной плате, в том числе по стимулирующим выплатам (премии), осуществляется в следующем порядке:

- начисление системной премии на расходы учреждения, покрываемые соответствующими источниками финансового обеспечения, производится на основании Положения о премировании с учетом оценки профессиональных качеств работников учреждения.

При отпускных расчетах бухгалтеру необходимо помнить:

- разовые премии системного порядка (за труд) увеличивают сумму отпускных – согласно п. 15 Положения Постановления Правительства РФ № 922 при расчете отпускных учитываются только премии за труд, предусмотренные системой оплаты труда учреждения. Разовые премии за выполнение конкретной работы (например, за успешное окончание проекта и т.п.) принимаются в расчете, если они предусмотрены локальным нормативным актом учреждения (например, Положением).

Разовые премии поощрительного характера (к праздничным датам, профессиональным праздникам, юбилеям или другим событиям) не учитываются при расчете отпускных работникам учреждения.

В сумме отпускных учитывается годовая премия за прошлый год – при расчете суммы отпускных необходимо учитывать годовое вознаграждение за предшествующий отпуску календарный год (п. 15 Положения № 922). Например, если отпуск предоставляется в 2014 году, то при расчете отпускных необходимо учесть только годовое вознаграждение за 2013 год.

Если годовая премия начислена после отпуска, то отпускные необходимо доплатить – согласно п. 15 Положения № 922 в отличие от других премий годовое вознаграждение необходимо учитывать независимо от времени начисления. Это означает, что годовое вознаграждение необходимо учесть при расчете отпускных, даже если оно было начислено после предоставления отпуска, но за предшествующий отпуску год. В этом случае после начисления годового вознаграждения необходимо пересчитать сумму отпускных и произвести доплату работнику учреждения. Установленных сроков перерасчета нет, поэтому учреждение самостоятельно принимает решение перерасчета либо одновременно с начислением годового вознаграждения, либо вместе с ближайшей выплатой работнику после его начисления.

Квартальная премия, начисленная после отпуска, не является основанием для перерасчета суммы отпускных – согласно п. 15 Положения № 922 при расчете отпускных учитываются премии, которые были начислены только в расчетном периоде. При этом неважно, за какой период была начислена премия, важно, что она начислена в расчетном периоде;

При неполном расчетном периоде премии учитываются пропорционально, если премиальный период не входит в расчетный – в случае если расчетный период отработан не полностью, то премия за рабочий период, выходящий за пределы расчетного, учитывается при расчете отпускных пропорционально времени, отработанному в расчетном периоде, даже если была начислена с учетом времени, отработанного в рабочем периоде (п.15 Положения № 922).

Для новых работников премии учитываются по специальным правилам – согласно п. 15 Положения № 922 для работников, которые работают не с начала рабочего периода, за который начисляются премии, при расчете отпускных учитываются:

- полностью, если ионии начислены пропорционально отработанному времени;

- пропорционально времени, отработанному в расчетном периоде, если они начислены без учета времени, отработанного в рабочем периоде. Рабочий период – период, за который начисляется премия (квартальная - квартал, годовая – год). Например: работник принят на работу с 13 января 2018 года. С 20 июня по 3 июля 2018 года ему предоставлена часть ежегодного отпуска. В мае 2018 года ему была выплачена квартальная премия за 1 квартал в размере 2000 рублей без учета фактически отработанного времени. В расчетном периоде отсутствуют исключаемые периоды. В этом случае для премии за 1 квартал 2018 года рабочий период – 3 месяца (январь-март). Так как работник начал работать в учреждении не с начала 1 квартала и премия ему была начислена без учета данного факта, то при расчете отпускных необходимо учесть данную премию пропорционально времени, отработанному в расчетном периоде.

В соответствии со ст. 255 Налогового кодекса РФ в расходы на оплату труда работников организации в целях налогообложения прибыли включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорами. При этом в соответствии со ст. 129 ТК РФ под оплатой труда работника понимается вознаграждения за труд, компенсационные и стимулирующие выплаты. Из этого следует, что стимулирующая выплата, в том числе премия, должна выплачиваться за трудовую деятельность работника. Таким образом, в целях налогообложения премии различают:

премии производственного характера (трудовые) – включаемые в уменьшение налогооблагаемой базы по налогу на прибыль от приносящей доход деятельности;

премии непроизводственного характера (поощрительные к праздничным датам и профессиональным праздникам, к юбилейным датам и т.п.) – не включаемые в расходы при исчислении налога на прибыль от приносящей доход деятельности.

В целях избежание претензий со стороны контролирующих органов необходимо при установлении премии подробно описать условия их выплат работникам и в обязательном порядке закрепить в трудовом или коллективном договоре, что премии выплачиваются на основании приказа руководителя учреждения.

Все виды премий включаются в базу для начисления страховых взносов в государственные внебюджетные фонды и НДФЛ.

Переход к постиндустриальной, цифровой экономике в условиях рыночных отношений, безусловно, отразился на сфере наемного труда. Теперь персонал рассматривается не в качестве рабочей силы или трудовых ресурсов, а как человеческий капитал и потенциал организации, который необходимо непрерывно развивать. Соответственно изменились и подходы к управлению персоналом: в настоящее время особое значение приобретает мотивация к труду. Одним из рычагов воздействия для работодателя в этом аспекте является оплата труда, часть которой может быть представлена стимулирующими выплатами, имеющими прямое назначение в виде стимулирования работника к трудовой деятельности.

Стимулирующие выплаты причислены Трудовым кодексом к основным условиям оплаты труда. Установление работнику выплат стимулирующего характера осуществляется с учетом критериев, которые позволяют оценить качество и результативность его работы, в соответствии с теми рекомендациями, которые даются трудовым законодательством, федеральными органами исполнительной власти.

Тем не менее, действующее законодательство не закрепляет полного перечня выплат стимулирующего характера, равно как и единого порядка их начисления, в связи с чем регламентация данного аспекта оплаты труда возлагается на локальные нормативные акты, коллективные договоры, соглашения. В данной ситуации особую значимость приобретает рассмотрение общих определяющих стимулирующие выплаты положений, наличествующих в Трудовом кодексе и иных нормативных правовых актах, в которых содержатся нормы трудового права.

Объектом работы выступают выплаты стимулирующего характера работникам.

Предметом является нормативное правовое регулирование стимулирующих выплат в трудовом законодательстве и иных нормативных правовых актах, содержащих нормы трудового права.

Цель работы состоит в анализе характеристик выплат стимулирующего характера через рассмотрение норм трудового права, регулирующих данные вопросы.

Задачи работы состоят в рассмотрении понятия, видов, порядка начисления стимулирующих выплат, а также вопросов их нормативного правового регулирования.

Работа состоит из введения, основной части, включающей три параграфа, заключения, списка использованных источников.

Зарегистрируйся, чтобы продолжить изучение работы

Переход к постиндустриальной, цифровой экономике в условиях рыночных отношений, безусловно, отразился на сфере наемного труда. Теперь персонал рассматривается не в качестве рабочей силы или трудовых ресурсов, а как человеческий капитал и потенциал организации, который необходимо непрерывно развивать. Соответственно изменились и подходы к управлению персоналом: в настоящее время особое значение приобретает мотивация к труду. Одним из рычагов воздействия для работодателя в этом аспекте является оплата труда, часть которой может быть представлена стимулирующими выплатами, имеющими прямое назначение в виде стимулирования работника к трудовой деятельности.

Стимулирующие выплаты причислены Трудовым кодексом к основным условиям оплаты труда. Установление работнику выплат стимулирующего характера осуществляется с учетом критериев, которые позволяют оценить качество и результативность его работы, в соответствии с теми рекомендациями, которые даются трудовым законодательством, федеральными органами исполнительной власти.

Тем не менее, действующее законодательство не закрепляет полного перечня выплат стимулирующего характера, равно как и единого порядка их начисления, в связи с чем регламентация данного аспекта оплаты труда возлагается на локальные нормативные акты, коллективные договоры, соглашения. В данной ситуации особую значимость приобретает рассмотрение общих определяющих стимулирующие выплаты положений, наличествующих в Трудовом кодексе и иных нормативных правовых актах, в которых содержатся нормы трудового права.

Объектом работы выступают выплаты стимулирующего характера работникам.

Предметом является нормативное правовое регулирование стимулирующих выплат в трудовом законодательстве и иных нормативных правовых актах, содержащих нормы трудового права.

Цель работы состоит в анализе характеристик выплат стимулирующего характера через рассмотрение норм трудового права, регулирующих данные вопросы.

Задачи работы состоят в рассмотрении понятия, видов, порядка начисления стимулирующих выплат, а также вопросов их нормативного правового регулирования.

Работа состоит из введения, основной части, включающей три параграфа, заключения, списка использованных источников.

Заработная плата работника, помимо вознаграждения непосредственно за труд (оплата труда) и компенсационных выплат (в частности, за работу во вредных или опасных условиях, в особых климатических зонах и т. п.), дополнительно может включать в себя доплаты и надбавки стимулирующего характера.

Частные работодатели, чтобы повысить трудовую мотивацию работников и улучшить качественные и количественные показатели труда, вправе по своей инициативе устанавливать работникам любые стимулирующие выплаты.

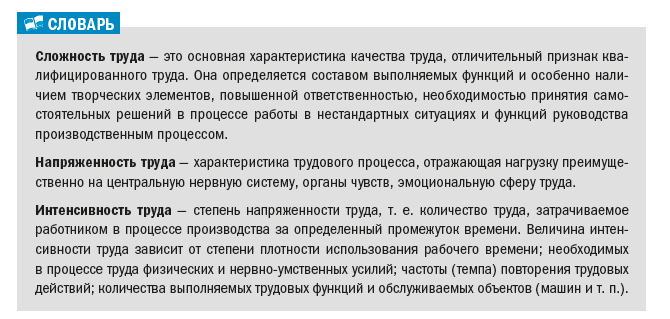

Весьма распространенными, например, являются надбавки за сложность и напряженность работы, за интенсивность труда, за высокие показатели в работе, за напряженный характер работы и т. п.

Разумеется, работодатели не обязаны устанавливать работникам подобные надбавки — это их право, поэтому наименование, размер и основания для их выплаты определяются на усмотрение работодателя.

Каким документом ввести в организации надбавку

Стимулирующие (мотивирующие) надбавки работодатель устанавливает (ч. 2 ст. 135 ТК РФ):

- в коллективном договоре (при наличии) (приложение 1 на с. ??) либо

- локальном нормативном акте (например, Положение об оплате труда работников, Положение о мотивации персонала и т. п.; далее — ЛНА).

В документе, регулирующем порядок и условия выплаты мотивирующей надбавки, определяются:

- условия, при которых работникам устанавливается надбавка;

- размер надбавки и порядок ее расчета;

- момент начисления и выплаты.

Работников необходимо ознакомить с ЛНА или коллективным договором под роспись на самом документе, в листе или журнале ознакомления (абзац 10 ч. 2 ст. 22, ч. 3 ст. 68 ТК РФ).

Примеры формулировок об установлении стимулирующих надбавок в Положении об оплате труда работников (фрагменты):

Одно из обязательных условий трудового договора — это условие оплаты труда.

Извлечение из Трудового кодекса РФ

Статья 57. Содержание трудового договора[1]

Обязательными для включения в трудовой договор являются следующие условия:

условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты);

Примеры формулировок об установлении стимулирующих надбавок в трудовом договоре (фрагменты):

Положение о стимулирующих выплатах — это документ, который устанавливает условия и порядок премирования сотрудников за успешную работу. Его цель — мотивация персонала качественно и эффективно выполнять обязанности для повышения производительности труда на предприятии.

Для чего разрабатывают положение

Ничто так не стимулирует работников качественно и быстро выполнять обязанности, как разнообразные надбавки и премии за особые заслуги на рабочем месте. Чтобы эти премии выплачивались справедливо и максимально рационально для предприятия, необходимо разработать четкую систему мотивации.

Как предусматривают ст. 129 и 135 Трудового кодекса РФ, зарплата на предприятии формируется из нескольких составляющих:

- оклада, который учитывает квалификацию трудящегося и вид деятельности;

- компенсационных доплат за особые условия работы;

- поощрений, надбавок, премий, доплат и прочее;

- социальных выплат по потере дохода.

Материальные вознаграждения за эффективный труд работодатели обязаны прописать в коллективных договорах или локальных нормативных актах организации (ч. 2 ст. 135 ТК РФ). Один из способов зафиксировать условия для назначения стимулирующих выплат в положении об оплате труда, — указать их в отдельном разделе. Другой вариант — прописать особенности вознаграждения в отдельном положении.

Примечательно, что правильная система денежных вознаграждений является лучшим способом повысить производительность труда, предотвратить текучесть кадров и привлечь квалифицированных сотрудников. Чтобы эта система принесла пользу предприятию, следует разработать положение по определению стимулирующих выплат, учитывая так называемые критерии эффективного труда. Важно не просто отметить, какие надбавки предусмотрены в компании, а четко рассчитать и указать показатели — кому, за что и сколько предполагается платить за успешное решение производственных задач.

Обычно доплачивают за:

- количество часов;

- объем работы;

- трудовой стаж;

- производительность труда;

- качественно выполненную работу;

- по итогам отработанного за период (за год, квартал и т. д.).

Но единых критериев нет. Работодатель самостоятельно определяет перечень выплат, их размер, дополняя их собственными показателями с учетом специфики деятельности. Например, для отдела продаж таким критерием является выполнение плана продаж, количество заключенных контрактов и др., в промышленном производстве — перевыполнение нормы, качество изготовленных изделий, в сфере услуг — количество довольных клиентов и т. д.

Не следует путать стимулирующие и компенсационные выплаты. Первые повышают интерес работников в эффективной работе, вторые назначаются за вредные условия труда.

Чаще всего показатели эффективности прописывают в положении о начислении стимулирующих выплат в бюджетном учреждении для следующих категорий:

- педагогов школ, техникумов и вузов;

- воспитателей детсадов;

- госслужащих;

- сотрудников соцкультбыта;

- работников учреждений санаторно-курортного лечения.

Для доплат к окладу в госучреждениях выделяется отдельный бюджет на федеральном и региональном уровнях. Например, учителей вознаграждают за внедрение новых курсов и индивидуальных образовательных программ, проведение экскурсий и открытых уроков, организацию конкурсов, олимпиад и других мероприятий.

Структура и содержание документа

Составляют документ, мотивирующий сотрудников, в свободной форме, поскольку единых требований к положению о стимулирующих выплатах в законе не существует. Но есть основные разделы, которые необходимо отразить в нем:

- общие положения (сведения о задачах документа, основаниях для начисления доплат, источниках финансирования);

- условия, критерии и размеры надбавок;

- порядок и сроки оплаты премий;

- условия уменьшения суммы вознаграждения;

- заключительная часть, порядок изменения документа.

Рекомендуем обратить внимание на то, кто разрабатывает положения об оплате труда стимулирующего характера, — обычно это возложено на бухгалтера и кадровика. А затем документ утверждает руководитель.

Формулировать текст необходимо четко и лаконично. Детально следует перечислить критерии, которые влияют на выплату премии. При подготовке документа, мотивирующего педагогов, врачей, театральных работников и других бюджетников, ориентироваться необходимо на рекомендации госорганов (Минобразования, Минтруда, Минкультуры). В положении прописываются четкие источники финансирования.

Образец

Предлагаем вам ознакомиться с примером о положениях о премиях и стимулирующих выплатах и доработать его с учетом особенностей вашего предприятия. Вот как оформить в ЛНА раздел об условиях и размерах поощрений.

2. Показатели премирования и размеры премий

2.1. Для всех работников, для которых предназначено данное Положение, основным условием премирования является выполнение плана по финансовому результату деятельности ___________.

2.2. Дополнительные условия надбавок и премий по результатам года, квартала и месяца приведены в таблице ниже.

Надбавки, доплаты, премии и иные выплаты

За первые 2 часа — 150% за час работы; за последующее время — 200%

- 15% от основой ставки (за стаж работы от 5 до 8 лет);

- 17% от ставки (от 8 до 10 лет);

- 20% от ставки (более 10 лет)

Обратите внимание, как выглядит примерное положение о стимулирующих выплатах для образовательного учреждения. Этот образец составлен для педагогов в соответствии с критериями эффективности.

Как утвердить положение

Сначала бухгалтерия и кадровая служба детально прорабатывает каждый раздел документа. Особенно важно для бухгалтеров проверить, чтобы все критерии эффективности положения о порядке распределения стимулирующих выплат были экономически обоснованы. Прежде чем его утвердит руководитель, документ необходимо согласовать с профсоюзной организацией (при наличии). Особенно это важно для бюджетников. Профсоюзы обязаны завизировать его и дать письменный ответ в течение пяти рабочих дней.

Если профсоюзы согласны, то положение о стимулирующих надбавках утверждается приказом директора предприятия. После этого важно ознакомить с новым документом всех работников, для которых он предназначен.

Читайте также:

- Искусство и архитектура ислама реферат

- Роль транспорта в стабилизации и повышении эффективности народного хозяйства реферат

- Визуальное вербальное событийное контекстное измерения имиджа реферат

- Индивидуальная и групповая профилактика преступлений при исполнении уголовных наказаний реферат

- Программный комплекс spider project реферат