Реферат горизонтальный и вертикальный анализ бухгалтерского баланса

Обновлено: 02.07.2024

В настоящее время экономические преобразования создали необходимость к возрастанию роли анализа в организации хозяйственной деятельности организации, что привело и к изменениям в содержании самой аналитической процедуры.

Слово "анализ" в обыденной жизни трактуется достаточно широко. Аналитические методы получили такое распространение, что в настоящее время применяются как в естественных и гуманитарных науках, так и в практической деятельности. Процедура анализа является начальным этапом в изучении практически любого процесса или явления, когда исследователь переходит от простого описания к изучению внутренней структуры и взаимосвязей

Анализ хозяйственной деятельности стал проводится с позиций различных пользователей аналитических отчетов и соответственно по различной по объему и информативности базе данных. Подобный подход был вызван как множественностью целей, стоящих перед различными группами пользователей, так и противоречиями их интересов.

Содержание экономического анализа и решение стоящих перед ним задач конкретизуется и осуществляется в рамках его составных частей: анализа финансовой отчетности организаций и финансовых результатов его деятельности, проводимая по данным бухгалтерской отчетности и направленная на определение позиции организации на рынке относительно прошлых, текущих и перспективных условий существования.

Одной из основных задач анализа финансовой отчетности и в частности баланса является общая характеристика средств организации и источников их формирования.

Такая оценка не возможна без проведения горизонтального и вертикального анализа баланса.

Цель данной курсовой работы изучение сущности горизонтального и вертикального анализа, источники аналитической информации проведения такого анализа, а также проведение горизонтального и вертикального анализа баланса на примере исследуемой организации, на примере ООО " Бриз"

1. Теоретическое обоснование необходимости и сущности горизонтального и вертикального анализа бухгалтерского баланса организации 1.1 Необходимость и сущность горизонтального и вертикального анализа бухгалтерского баланса организации

Оценку финансового состояния организации начинают с общей характеристики средств организации и источников их образования, показываемых в бухгалтерском балансе.

"Чтение", или знакомство с содержанием, баланса позволяет установить основные источники средств (собственные и заемные); основные направления вложения средств; соотношение средств и источников и другие характеристики, позволяющие оценить имущественное положение предприятия и его обеспеченность. Но информация, представленная в абсолютных величинах, не всегда позволяет точно определить динамику показателей, и недостаточна для обоснования решений. Поэтому наряду с абсолютными величинами при анализе бухгалтерского баланса используются различные приемы анализа, предполагающие расчет и оценку относительных показателей. К ним относится горизонтальный, вертикальный анализ и расчет коэффициентов.

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку.

При горизонтальном анализе строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются относительными, т.е. просчитывается изменения абсолютных показателей в сумме и в процентах.

Горизонтальный анализ-это оценка темпов роста(снижения) показателей бухгалтерского баланса за отчетный период. Он помогает оценить темпы роста (или снижения) по каждой группе средств организации и их источников за рассматриваемый период.

Горизонтальный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные финансовые показатели дополняются данными об относительных темпах роста или снижения этих показателей. Степень обобщения статей баланса определяет бухгалтер. Как правило для анализа используют полученные на основании опыта темпы роста за ряд лет и сравнивают их с реальными результатами за рассматриваемый период. Это позволяет не только определить изменения по отдельным балансовым статьям, но и делать прогнозы на будущее.

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. На практике нередко строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы , так и динамику отдельных ее показателей. Оба этих вида особенно ценны при межхозяйственных сопоставлениях. Они позволяют сравнивать бухгалтерский баланс у организаций, совершенно разных породу деятельности.

Проведение горизонтального анализа целесообразно. только если имеются несколько исследуемых периодов. Тогда становиться возможным, проследить за динамикой изменения средств и их источников.

Горизонтальный анализ не информативен в условиях инфляции, когда увеличение объемов той или иной группы активов и пассивов обусловлено в основном ростом цен, а не собственно деятельности организации. В этом случае данные горизонтального анализа можно использовать, например, для сопоставления деятельности нескольких организаций в условиях инфляции.

Для горизонтального анализа преобразуют абсолютные значения показателей баланса в относительные. Для этого данные на начало рассматриваемого периода по каждой статье активов и пассивов принимают за 100 % и исходя из этого рассчитывают значения по статьям на конец рассматриваемого периода.

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы организации.

При рассмотрении результатов баланса вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге , определить структуру средств и их источников, а так же произошедшие в них изменения.

Первой особенностью вертикального анализа является расчет относительных показателей по значениям абсолютных показателей, представленных в бухгалтерском балансе. Относительные показатели позволяют сглаживать внешние экономические воздействия,, которые на абсолютные показатели способны оказывать сильное влияние (например инфляция), выявляя таким образом результаты деятельности собственно организации.

Второй особенностью вертикального анализа является обязательное присутствие показателей на разный момент времени. Это позволяет отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия в динамики.

Таким образом, к преимуществам вертикального анализа относиться возможность:

· изучать результаты финансово-хозяйственной деятельности на основе относительных показателей, сглаживающих влияние субъективных внешних факторов, которое имеет место при работе с абсолютными показателями и затрудняет их сопоставление в динамики;

· проводить межхозяйственные сравнения различных организаций, различающихся по величине используемых ресурсов и другим показателям объема.

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

БУХГАЛТЕРСКОГО БАЛАНСА

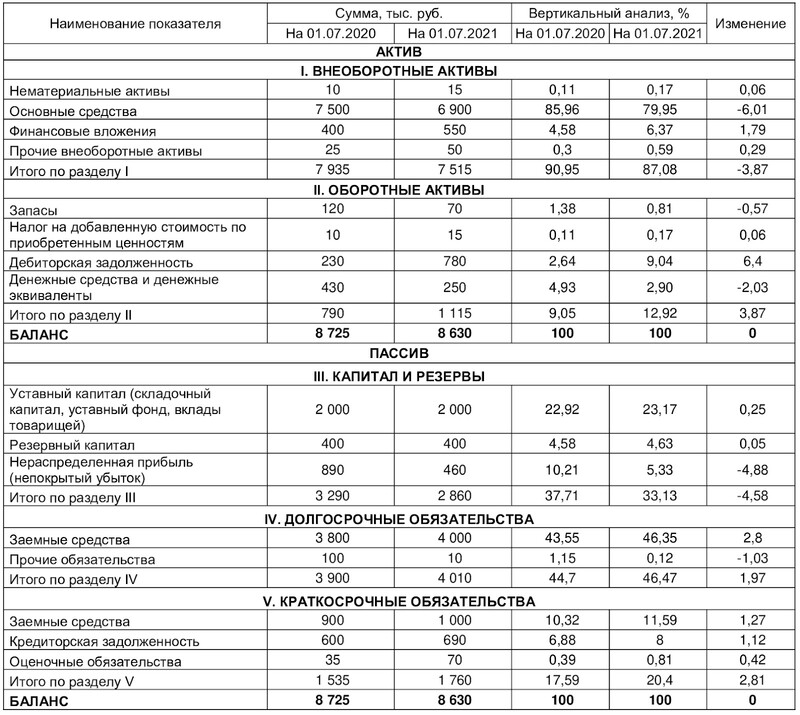

II.1 Вертикальный анализ бухгалтерского баланса

Вертикальный анализ показывает структуру средств предприятия и их источники. Он применяется к исходному балансу, к трансформированному, либо к модифицированному (укрупненному по статьям). При проведении вертикального анализа расчет ведется в условных единицах, то есть Итог баланса на начало (на конец) года принимается за 100 ед. и все статьи Актива (Пассива) пересчитывается с учетом доли процентов в общей сумме. Вертикальный анализ позволяет не учитывать инфляцию, а анализировать лишь структуру баланса.

На основе проведенного вертикального анализа бухгалтерского баланса можно сделать следующие выводы.

В структуре АКТИВА баланса к концу отчетного периода произошли изменения по сравнению с началом. Основную часть валюты баланса составляют оборотные активы. Доля запасов значительно увеличилась к концу отчетного периода (на 9,68%). Это произошло за счет того, что примерно в 2 раза возросли затраты в незавершенном производстве и появились запасы сырья и материалов, которые составили 2,45% от общей валюты баланса. Доля денежных средств изменилась не так значительно, и постоянно является основной частью оборотных активов предприятия. Появился НДС по приобретенным ценностям, который составил 0,82% от общей суммы баланса. Зато доля дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) снизилась с 19,67% до 1,87% к концу отчетного периода. За счет этого часть оборотных активов в общей сумме баланса практически не изменилась (95,39% и 96,38% в начале и в конце года соответственно).

Внеоборотные активы к концу отчетного периода занимают меньшую часть в валюте баланса, чем в начале. Причиной этому послужило снижение доли нематериальных активов (с 1,54% на 0,81%), а именно патентов, лицензий и прочего.

Непокрытые убытки прошлых лет полностью ликвидированы, то есть их доля в валюте баланса снизилась до нуля.

Структура ПАССИВА баланса также претерпела значительные изменения. Доля капитала и резервов, которая составляла 12,09% на начало отчетного периода, к концу отчетного периода снизилась до 7,89%. А именно, добавочный капитал стал занимать более весомую часть в валюте баланса, (изменился с 0,41% до 4,62% к концу года). Но, несмотря на это, полностью ликвидированы фонды накопления (3,54% в начале года), и доля нераспределенной прибыли прошлых лет сократилась более чем в 2 раза (с 7,92% до 3,01%).

В результате уменьшения процентной части капитала и резервов доля краткосрочных пассивов, естественно, увеличилась. Поскольку из краткосрочных пассивов на исследуемом предприятии имеются только разные виды кредиторской задолженности, мы и будем их рассматривать:

- доля задолженности поставщикам и подрядчикам увеличилась с74,97% до 77,67%

- задолженность по оплате труда к концу года стала занимать большую часть, чем в начале, и составила 9,99% от валюты баланса, вместо 8,47%

- задолженности по социальному страхованию и обеспечению, а также авансы полученные и задолженности прочим кредиторам полностью ликвидированы

- задолженность перед бюджетом появилась только к концу отчетного периода, и составила 4,45% от общей суммы баланса.

Подводя итоги, можно сказать, что основные изменения произошли в следующих статьях баланса. АКТИВ: запасы (увеличение); НДС по приобретенным ценностям (увеличение); дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (снижение); непокрытые убытки прошлых лет (снижение). ПАССИВ: добавочный капитал (увеличение) фонды накопления (снижение); нераспределенная прибыль прошлых лет (снижение); задолженность перед бюджетом (увеличение); авансы полученные (снижение).

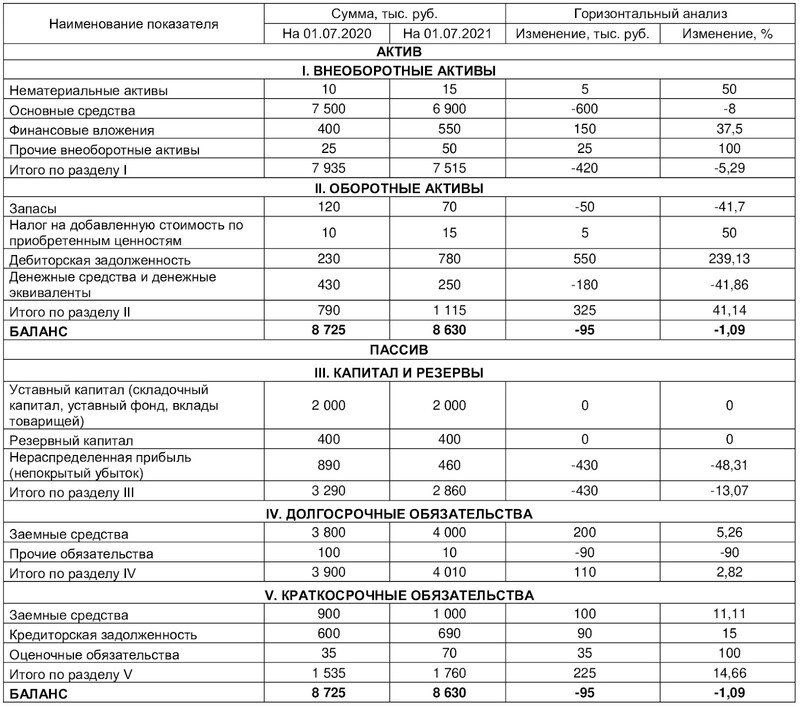

II.2 Горизонтальный анализ бухгалтерского баланса

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Целью горизонтального баланса является определение абсолютных и относительных изменений величин различных статей баланса за определенный период.

Существуют различные методы анализа бухгалтерской отчетности, Выбор нужного зависит от конкретных задач и необходимого объема информации. Вертикальный и горизонтальный анализ баланса – два часто используемых метода. Горизонтальный и вертикальный анализ применяются многими компаниями для анализа финансовой отчетности и повышения доходов компании, поддержания стабильного положения предприятия. Также данные способы анализа используются инвесторами, банками и другими кредиторами для снижения рисков от финансирования.

Вертикальный анализ баланса

Вертикальный анализ баланса называется еще структурным, так как показывает структуру конечных данных бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к его итогу. Данный вид анализа позволяет посмотреть изменения статей баланса, например, что произошло с оборотными средствами компании, дебиторской, кредиторской задолженностью по сравнению с предыдущими годами. Процентные показатели наглядно показывают насколько произошли отклонения и в какую сторону, для анализа данный способ более удобный, так как при расчетах в абсолютных величинах не всегда понятно, насколько ситуация ухудшилась или улучшилась.

При вертикальном анализе итоговую сумму активов (если анализируется баланс) и выручки (при анализе ОФР) принимают за сто процентов, и каждую дальнейшую статью представляют в виде процентной доли от базового значения. Рассчитывается процентный показатель путем деления каждой строчки по анализируемому году на валюту баланса и умножения на 100%. К примеру, оборотные средства на 01.01.2022 составляют 450 110, данную сумму делим на валюту баланса 775 600 и умножаем на 100%. Показатель на 01.01.2022 равен 58,03% (450 110 / 775 600 *100). Таким же образом вычисляем процентный показатель на 01.01.2023, который равен 63,28%. Получается, что оборотные активы увеличились по сравнению с прошлым годом на 5,25%.

Если правильно проанализировать финансовую отчетность, можно выявить много ценной информации. Например, слабые точки в работе с контрагентами или низкую платежеспособность. Для этого предприниматели проводят вертикальный и горизонтальный анализ бухгалтерского баланса.

В этой статье вы узнаете о двух видах исследования отчетности, основных этапах проведения. А затем посмотрите практические примеры и выводы по полученным данным.

Что такое вертикальный анализ бухгалтерского баланса

Вертикальный анализ бухгалтерского баланса имеет целью выявление изменений финансового состояния бизнеса. Например, можно отследить динамику основных средств, дебиторской, кредиторской задолженности или запасов, чтобы определить текущее положение организации.

Для вертикального анализа бухгалтерского баланса нужна отчетность, как минимум, за два периода. Специалисты сравнивают изменения долей и выявляют аномальные изменения по сравнению с прошлым для принятия управленческих решений. Никто не запрещает исследовать последние 10 лет жизнедеятельности предприятия. Обычно к этому прибегают, когда руководство ставит задачу выявить долгосрочные тенденции изменения финансового состояния.

Вертикальный анализ проводят в три этапа:

- Актив и пассив принимают за 100%;

- Рассчитывают долю каждой статьи в общей структуре;

- Исследуют изменения и делают выводы.

Необязательно считать долю по каждой статье. Чтобы сэкономить время, специалисты руководствуются поставленной целью. По ней составляют список статей, изменения по которым необходимо отследить за последние N периодов.

В следующих разделах статьи мы рассмотрим конкретные примеры. По ним вы поймете, к каким выводам можно прийти после этого несложного, но полезного анализа.

Что такое горизонтальный анализ бухгалтерского баланса

Горизонтальный анализ бухгалтерского баланса имеет целью отразить изменения показателей в натуральном выражении — процентах или рублях. Обычно сравнивают текущий период с одним из предыдущих. Можно узнать, как изменились долгосрочные и краткосрочные обязательства за последние 2-3 года.

Алгоритм проведения включает в себя три этапа:

- Берется баланс за интересующие периоды (например, за текущий и прошлый год);

- Находят разницу между показателями текущего и прошлого периодов;

- Исследуют изменения и делают выводы.

Формула для анализа бухгалтерского баланса дополняется, когда ставят задачу показать изменения в процентах. Полученное изменение делят на значение прошлого периода и умножают на 100%.

Дебиторская задолженность в 2021 году — 300 000 рублей, а в 2020 — 200 000 рублей. За год показатель изменился на 100 000 рублей. Находим изменение в процентах: ((300 000 – 200 000) / 200 000) х 100% = 50%.

Чаще всего финансисты исследуют дебиторскую и кредиторскую задолженность, собственный и заемный капитал, денежные средства и эквиваленты, запасы и резервы. По ним определяют эффективность менеджмента и качество роста компании. Перечень показателей меняется в зависимости от поставленной задачи.

Для поиска долгосрочных тенденций сравнения двух периодов недостаточно. В этом случае рассматривают последние 3-5 лет. Вертикальный и горизонтальный анализ противоположны по сути, но обычно их проводят вместе. Они дополняют друг друга и позволяют найти точки роста, которые при проведении какого-то одного анализа остались бы скрыты от глаз.

Различия между вертикальным и горизонтальным анализом

Давайте посмотрим основные отличия вертикального и горизонтального анализа:

| Вертикальный | Горизонтальный |

|---|---|

| Аналитика в процентах | Исследование изменений в натуральном выражении |

| Показывает долю показателей в общей структуре бизнеса | Показывает изменения в процентах и рублях |

| Положительные значения | Значения могут быть отрицательными (зависит от ситуации) |

| Анализ ориентирован на структуру | Анализ ориентирован на финансовые изменения во времени |

| Процентные показатели объективнее отражают изменение финансового положения | Отрицательные показатели позволяют своевременно реагировать на проблемы в деятельности организации |

Примеры анализа бухгалтерского баланса

Вертикальный анализ

Вертикальный анализ

Увеличилась доля оборотных активов за счет роста дебиторской задолженности. В целом, предприятие находится в хорошем состоянии и продолжает развиваться. Капитал собственника не изменился — организация отработала год без убытков. А еще удалось увеличить финансовые вложения, что говорит о благоприятности крайнего периода.

- сократить долю краткосрочных и долгосрочных заемных средств в общей структуре до 10% и 43% соответственно для повышения финансовой устойчивости предприятия;

- увеличить долю денежных средств и эквивалентов до 5-6%, чтобы подготовиться к форс-мажорам;

- уменьшить кредиторскую задолженность до 4-6%, чтобы договориться с партнерами о новых, более выгодных условиях сотрудничества.

Горизонтальный анализ

Горизонтальный анализ

Собственник принял решение: в течение следующего года изменить подход к работе с клиентами. Основная задача — не допустить увеличения дебиторской задолженности, а второстепенная — сократить до значения 2020 года.

Выводы исходя из анализа бухгалтерского баланса

Если хотите убедиться в правильности выбранного направления развития, проверьте баланс по следующим критериям:

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Читайте также: