Понятие облигации их виды купонная доходность период экспирации реферат

Обновлено: 05.07.2024

1 Общая характеристика облигаций1.1 Сущность облигацийОблигация – это ценная бумага, которая свидетельствует о внесении ее владельцем средств и подтверждает обязательство возместить номинальную стоимость в предусмотренный срок с уплатой определенного размера процентов [3].

Классическая облигация сформировалась несколько веков назад и во многом осталась неизменной до наших дней, – это долговое свидетельство, которое содержит два главных атрибута – обязательства вернуть владельцу облигации после окончания определенного срока сумму, которую эмитент получил при выпуске данной бумаги, и обязанность эмитента выплачивать владельцу облигации регулярный доход от номинальной стоимости. Таким образом, выпуская облигации, эмитент тем самым официально заявляет о потребности в заемных средствах [1].

Цели выпуска облигаций следующие:

финансирование инвестиционных проектов эмитента;

рефинансирование имеющейся у эмитента задолженности;

финансирование мероприятий, не имеющих отношения к производственной деятельности эмитента [3].

Облигации, как и акции, являются важными инвестиционными источниками, но различаются следующими моментами:

средства, полученные от выпуска акций, приравниваются к собственным источникам финансирования, владелец акции является владельцем предприятия, а владелец облигации – кредитором предприятия;

доход по акциям выплачивается неограниченный период времени; владелец облигации получает процентный доход в течение определенного периода;

выплата процентных платежей по облигациям осуществляется в выплате дивидендов по простым акциям;

акции имеют право голоса, облигации – нет;

дивиденды по акциям выплачиваются из чистой прибыли; процентные платежи по облигациям включаются в себестоимость продукции (услуг), то есть относятся к расходам предприятия и вычитаются из прибыли;

погашение номинала облигации осуществляется за счет прибыли (с выкупного фонда, созданного эмитентом) [4].

Облигации являются ценными бумагами, для которых характерны следующие элементы:

номинальная стоимость;

купонная ставка – это оговоренный процент от номинальной стоимости, что уплачивается эмитентом владельцу облигации;

дата погашения;

договор эмиссии – контракт на публичный выпуск облигационного займа. В договоре обязательно оговариваются: минимальный порог ликвидности этих ценных бумаг; предельный уровень задолженности; ограничение величина уплачиваемых процентов. Договор также содержит положения о выплате купонного процента (предприятие должно резервировать средства для погашения облигаций), положения о досрочном выкупе облигаций;

обеспечение облигаций. Обеспечением являются все активы (имущество) предприятия, что служит залогом при выпуске облигаций;

рейтинг облигации – это ее качественный параметр. Определяется по рейтинговой шкале специальной комиссией [4].

2 Анализ рынков облигаций2.1 Понятие рынка облигацийРынок облигаций – это часть рынка ценных бумаг, где осуществляются долгосрочные и среднесрочные заимствования. На рынке облигаций колебания цен незначительны при сопоставлении с интенсивной динамикой котировок акций. Для инвесторов главным являются проценты, несмотря на то, что изменение стоимости облигации на рынке также будет оказывать влияние на доход [4].

В Российской Федерации рынок облигаций считается относительно небольшим – примерно 21% ВВП, что сопряжено не только со сформировавшимися высокими процентами, но и с вековой историей долевого финансирования компаний и кредитования в банке.

Рынок облигаций в России растет с каждым днем по причине того, что несущественная инфляция предоставляет возможность инвесторам и заемщикам обладать значимыми прогнозами. Частично рост облигаций сопряжен и с поддержкой государства. Санкции, ориентированные на внешний долг организаций России, активизируют заимствования внутри государства. Крупными держателями облигаций являются коммерческие банки Российской Федерации.

Известно, что облигации государства играют одну из важнейших ролей. Доходности по государственным облигациям для частных размещений с низкими рисками обширно применяются как ориентир по доходности. Из числа облигаций нефинансовых компаний 3/4 приходится на металлургическую, строительную и нефтегазовую отрасли [1].

Большая часть облигаций России номинирована в рублях и обладает определенными сроками до погашения (4-6 лет). Облигации с погашением более чем через 10 лет являются облигациями, которые выпускаются инфраструктурными компаниями или ипотечными бумагами. Крупные финансовые институты с 2017 года стали выпускать сверхкраткосрочные бумаги с погашением менее чем через один месяц. При этом, следует отметить, что по рынку минимум 15-25% облигаций обладают встроенными опционами (колл или пут) [4].

2.2 Современное состояние рынка облигацийПо состоянию на конец марта 2019 года объем рынка облигаций в рублях составляет приблизительно 21,9 трлн. руб., из числа которых большая часть – это корпоративные долговые обязательства (Диаграмма 1).

Диаграмма 1 – Рынок облигаций в России.

Менее обширно продемонстрированы облигации муниципальных образований, содержащие в себе бумаги муниципалитетов субъектов и федерации. При этом в 2018 году их рынок почти не вырос, а за первые три месяца 2019 года потерял рост прошлого года. По состоянию на март 2019 года к декабрю 2017 года объем рынка облигаций снизился на 0,02% при том, что корпоративные бумаги прибавили почти 6%, а ОФЗ – 11,4% [4].

При этом, следует отметить, что стремительными темпами увеличивается число облигаций, которые были эмитированы Банком России. Пребывая инструментом регулирования ликвидности купонные облигации Банка России (КОБР) существенно увеличиваются в объеме, составив на март 2019 года приблизительно 1,5 трлн. руб. по сравнению с 494 млрд. руб. в конце 2017 года (7% против 2% в общем объеме долга в рублях).

Отраслевая структура рынка рублевых корпоративных бондов на конец февраля 2019 года представлена на Диаграмме 2.

Диаграмма 2 – Отраслевая структура корпоративного сектора.

Из чего можно сделать вывод о том, что основой отраслевой структуры рынка рублевых корпоративных бондов на конец февраля 2019 года являются нефтегазовая отрасль, банки, финансовые институты, транспорт и др.

Объем рынка еврооблигаций Российской Федерации постоянно уменьшается и на конец февраля 2019 года составляет приблизительно $145 млрд. против $167 млрд. на декабрь 2017 года. Основные потери сконцентрированы в корпоративном сегменте, который, в свою очередь, в объеме потерял почти 16,25% и снизился на $21 млрд. до $110 млрд. Рынок еврооблигаций финансовых организаций составляет $40 млрд., нефинансовых организаций – $70 млрд.

Итак, облигация – это ценная бумага, которая свидетельствует о внесении ее владельцем средств и подтверждает обязательство возместить номинальную стоимость в предусмотренный срок с уплатой определенного размера процентов.

Сложность определения долговых ценных бумаг как экономического понятия и их функциональное разнообразие породили трудности, связанные с классификацией данного вида финансовых инструментов. Применение системного подхода к классификации позволило разъяснить ряд дискуссионных вопросов группировки и характеристики отдельных видов облигаций.

Рынок облигаций – это часть рынка ценных бумаг, где осуществляются долгосрочные и среднесрочные заимствования.

Результаты проведенного исследования позволяют углубить теоретические основы экономической природы облигаций и их роли в экономике благодаря систематизации их видов, что в дальнейшем позволит основательно исследовать рынок долговых ценных бумаг, как в целом, так и по отдельным сегментам.

Конечно, решение всех существующих проблем на отечественном рынке облигаций требует определенного времени, а сам выпуск облигаций не является спасением от экономических трудностей. Это также не означает, что облигации не имеют свои негативные стороны и то, что отечественные эмитенты должны отказаться от использования других источников получения финансовых ресурсов, как банковские кредиты или другие инструменты привлечения финансовых ресурсов. Однако, целесообразно рассмотрение возможности развития этого сегмента фондового рынка благодаря решению существующих проблем, что приведет к улучшению состояния как рынка облигаций в целом.

Список использованной литературы

Асаул, А. Н. Рынок ценных бумаг: учебное пособие – Кызыл: ТывГУ, 2013. – 232 с.

Брюховецкая, С. В. Финансовые рынки: учебник для бакалавров – Москва: КноРус, 2018. – 538 с.

Гусева, И. А. Финансовые рынки и институты: учебник и практикум для академического бакалавриата– Москва: Юрайт, 2017. – 347 с.

Нишатов, Н. П. Рынок государственных и муниципальных ценных бумаг: учебное пособие – М.: Москва: Центркаталог, 2019. – 107 с.

Скрипниченко, М. В. Фондовые рынки и фондовые операции: учебное пособие. – СПб.: СПб НИУ ИТМО, 2014. – 130 с.

Облигации – это распространенный и надежный инвестиционный инструмент. Инвесторов привлекает предсказуемый доход и отсутствие резкий колебаний цен на эти бумаги. Рассказываем, как именно облигации приносят доход и как его узнать.

Это долговые ценные бумаги. Покупатель облигации фактически кредитует того, кто ее выпустил. Выпускают облигации государство и крупные компании.

Исполнение обязательств напрямую зависит от надежности эмитента – проще говоря, не станет ли он банкротом. Самыми надежными считаются облигации, выпущенные государством.

Каждая облигация выпускается на определенный срок (3, 5, 10 и т.д. лет). Когда наступит дата погашения – эмитент полностью вернет вам номинал облигации. Если вы хотите вернуть деньги раньше, облигацию можно продать другому инвестору.

Как и большинство ценных бумаг, облигации обращаются на фондовом рынке. Чтобы получить к нему доступ, нужно открыть счет у брокера. Порог входа на рынок облигаций – около 1000 рублей (именно столько стоит 1 бумага).

Облигации федерального займа (ОФЗ) – государственные долговые бумаги. Их выпускает Минфин, а ставка купона зависит от ставки ЦБ (и всегда немного выше, чем ставки по банковским вкладам). Гособлигации считаются самыми надежными. На момент написания статьи средний купон по ОФЗ —7,45% годовых.

Муниципальные облигации – это долговые бумаги российских регионов. Средний купон по ним чуть выше (около 8% годовых), а уровень надежности также высок: если у региона возникнут проблемы, его долги поможет погасить государство.

Корпоративные облигации – их выпускают крупные и средние компании, чтобы привлечь средства частных инвесторов. Разброс купонных ставок здесь велик – от 4 до 12% годовых, и при выборе нужно обязательно учитывать риски и надежность эмитента.

Еврооблигации – эти долговые ценные бумаги номинированы в иностранной валюте.Купон по еврооблигациям Минфина варьируется от 4% до 6% годовых в долларах и около 3% в евро — это примерно в 3 раза выше, чем ставка валютного депозита в банке.

Купон. Основной источник дохода по облигации, регулярная выплата в размере определенного процента от ее номинала. Эмитент платит вам за то, что вы одолжили ему деньги.

Купоны начисляются ежедневно, а выплачиваются раз в квартал, полгода или год. Если вы решите продать облигацию, то уже начисленные неполные купоны вы не потеряете – следующий владелец выплатит вам накопленный купонный доход (НКД).

Верно и обратное – чтобы купить облигацию на рынке, надо к указанной рыночной цене прибавить НКД. В конце купонного периода вы получите купон целиком и компенсируете свои расходы.

Итак, в первую очередь смотрим на купонные выплаты – они напрямую влияют на доходность облигации. Но от действий инвестора тоже многое зависит:

Если открыть ИИС, то помимо купонного дохода по облигациям можно получить налоговый вычет в размере 13% от внесённой на ИИС суммы.

Таким образом, за первый год владения ОФЗ на ИИС, можно получить примерно 21% годовых: 7,45% купонного дохода (средний показатель для ОФЗ) + 13% вычета.

Чтобы принимать эти решения правильно, необходимо разобраться с видами доходности облигаций – что они показывают и чем отличаются.

Инвестору необязательно рассчитывать все показатели самостоятельно – достаточно знать, где их посмотреть.

Показывает, какой процент от номинала облигации эмитент будет платить вам в год.

К сожалению, нельзя просто так взять и узнать доходность облигации по одной формуле: хотя бы потому, что эти бумаги далеко не всегда продаются по номиналу.

Когда нужна: если вы: 1) купили облигацию по номиналу 2) сразу, как она вышла на рынок 3) планируете держать до погашения. В остальных случаях — для расчета более сложных и точных показателей доходности.

Где смотреть: на сайте Мосбиржи. Сначала ищем нужную облигацию через поиск, а оттуда попадаем на страницу бумаги. Смотрим под графиком:

Текущая доходность – это следующий уровень точности расчета. Она учитывает купонную ставку и реальную цену приобретения бумаги на рынке (включая НКД). При этом допускается, что цена облигации не будет изменяться со временем (а это не так).

Когда нужна: если вы покупаете облигацию на короткий срок (до полугода) и планируете продать ее задолго до погашения.

Если разделить текущую доходность на число дней в году (365 или 366) и умножить на число дней, которое будете держать облигацию – получится вполне достоверный процент прибыли от краткосрочной инвестиции.

Простая доходность учитывает не только купонный доход и реальную цену покупки, но и планируемую цену погашения.

Когда нужна: если планируете держать облигацию продолжительный срок и выводить купонный доход и тратить на собственные нужды.

Самая содержательная оценка доходности облигации. Представляет собой полный доход владельца облигации с учетом реинвестирования купонов.

Эту доходность вы получите, если будете оставлять на брокерском счете все купонные выплаты и докупать на них облигации с аналогичным купоном.

Когда нужна: если планируете держать облигацию продолжительный срок и реинвестировать купоны.

Где смотреть: текущую, простую и эффективную доходность к погашению можно рассчитать автоматически – через облигационный калькулятор доходности. Он есть на сайте Мосбиржи, и пользоваться им очень легко:

- вставляем название бумаги в поисковую строку;

- выбираем Расчет доходности по цене —> Доходность к погашению;

- в отмеченное зеленым поле вводим актуальную цену облигации. Если покупаем по номиналу – оставляем 100%.

- смотрим рассчитанную доходность к погашению:

Единственный показатель, который придется рассчитывать вручную — это доходность облигации к продаже.

Когда нужен: если цена на бумагу изменилась и вы решаете, хотите ли ее продавать.

Доходность к продаже выводят из формулы доходности к погашению:

Y (yield) — простая доходность к погашению (или к продаже)

CY (currentyield) — текущая доходность, от купона

N (nominal) — номинал облигации (или цена продажи)

P (price) — цена покупки

t (time) — время от покупки до погашения (или продажи)

365/t — множитель для перевода изменения цены в проценты годовых.

Пример

Дано: облигация Х,

срок погашения – 2 года,

номинал 1000 рублей,

ставка купона 8,3% годовых,

цена покупки – 1020 рублей,

текущая доходность – 8,1%.

Задача 1

Найти простую доходность к погашению Y1.

Y1 = 8,1% + ((1000-1020)/1020) * 365/730 *100% = 7,1% годовых – доходность к погашению

Продолжение:

Эмитенту повысили рейтинг спустя 100 дней после покупки облигации, после чего цена бумаги выросла до 1060 рублей, поэтому инвестор решил ее продать.

Задача 2

Рассчитать простую доходность к продаже Y2.

Чтобы рассчитать доходность к продаже, нужно заменить в формуле номинал облигации на цену ее продажи, а срок до погашения — на срок владения.

Y2 =8,1% + ((1060-1020)/1020) * 365/100 *100% = 22,4% годовых – доходность к продаже

- Облигации государства и надежных компаний — консервативный инструмент для сбережения капитала с доходностью выше, чем по банковским депозитам.

- Эти бумаги не испытывают сильных колебаний котировок и имеют предсказуемый доход.

- Эмитент возвращает полный номинал в дату погашения. Если вы хотите получить свои деньги раньше, облигацию можно в любой момент продать на бирже.

- Основной доход по облигации – это купонные платежи, но изменение рыночной цены тоже влияет на итоговую доходность.

- Главные параметры облигации для расчёта доходности – номинал, ставка купона и рыночная цена.

- Главные параметры облигации для расчёта доходности – номинал, ставка купона и рыночная цена.

- Доходность можно считать по нескольким формулам – в зависимости от цели. Самая практичная – доходность к погашению/продаже.

- Считать все самому необязательно, можно воспользоваться калькулятором на сайте Московской биржи.

- Если запутались с доходностями, разобраться помогут персональный брокер и биржевой тренер.

Нажимая на кнопку, вы даете согласие на обработку персональных данных

и соглашаетесь c политикой конфиденциальности

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Облигации – один из самых надёжных способов инвестирования капитала для инвесторов и привлечения финансирования для бизнеса, государственных структур. Представители всех секторов бизнеса активно используют этот инструмент. Рынок облигаций увеличивает свои объёмы ежегодно в 1,5–2 раза.

Про облигации простыми словами

Облигация – это долговая ценная бумага, расписка, согласно которой коммерческая организация или государство берёт деньги взаймы.

В сделке участвует две стороны: инвестор и эмитент. Эмитент выпускает ценную бумагу для привлечения дополнительного капитала. Пользуется деньгами, затем возвращает их с процентами (купонами). Инвестор отдаёт свои деньги в пользование, покупая инвестиционные облигации.

Пример

Сеть автозаправочных станций нуждается в 50 миллиардах рублей для усовершенствования оборудования. Компания готова привлечь эту сумму на 7 лет под 8% годовых. Есть два варианта: банковский кредит и выпуск облигаций. Первый не всегда удовлетворит все условия компании, второй обычно оказывается удобнее. Компания выпускает облигации со сроком погашения через 7 лет, номиналом в 1000 рублей и купоном под 8% годовых. Инвесторы приобретают облигации с целью получения купонного дохода.

Виды облигаций и их характеристика

Облигации имеют различия по нескольким признакам.

По типу эмитента

- Государственные. Выпускает государство. Цель – покрыть дефицит бюджета. Облигации низкого риска.

- Муниципальные. Эмитент – региональные власти. Основная задача – развитие и строительство объектов муниципальной собственности.

- Корпоративные. Эмитируются крупными компаниями с целью привлечения средств на развитие, расширение бизнеса, формирования дополнительной прибыли.

- Иностранные. Выпускаются зарубежными странами и корпорациями.

По виду обеспечения

- Обеспеченные бумаги дают гарантию о покрытии убытков инвестора в случае ликвидации или разорения эмитента. В качестве обеспечения предлагают недвижимость, транспорт, деньги, ценные бумаги, оборудование и всё, что можно продать для погашения обязательств.

- Необеспеченные облигации не имеют материального обеспечения. При их покупке инвестор доверяет эмитенту на основании предварительного анализа, рейтинга и репутации.

По сроку существования

- Краткосрочные – до 1 года.

- Среднесрочные – от 1 до 5 лет.

- Долгосрочные – более 5 лет.

По сроку погашения

- Краткосрочные — 1–3 года.

- Среднесрочные — 3–7 лет.

- Долгосрочные — 7–30 лет.

- Бессрочные — более 30 лет.

По конвертации в другие ценные бумаги

- Конвертируемые — держатель может конвертировать облигации в акции того же эмитента.

- Неконвертируемые – обмену не подлежат.

По способу выплаты процентного дохода

По виду процентного дохода или по размеру купона

- Фиксированный купон — обозначен постоянный процент, размер купона не меняется.

- Плавающий купон — доходность купона зависит от различных условий, например, от ставки Центрального Банка.

- Нулевой купон или бескупонные облигации. Бумаги продаются со скидкой от номинала их стоимости.

Существуют и другие типы облигаций: по резиденту, по валюте, отраслям, по условиям выкупа и т. д. Выше перечислены наиболее распространённые на рынке облигаций деления.

Как работают облигации?

Российские облигации торгуются на биржевом и внебиржевом рынках. Если держателю облигаций потребуется вернуть деньги, то нет необходимости ждать срока погашения. Их можно продать досрочно другому инвестору и получить деньги обратно.

В таком случае продажная цена облигации может отличаться от покупки, нужно быть готовым как к доходу, так и к убытку.

Если облигация торгуется выше номинала – она торгуется с премией. Если наоборот, то принято считать, что облигация торгуется с дисконтом. Большая часть облигаций на российском рынке имеет номинал в 1000 рублей. Инвестор получает доход из двух источников: купонных выплат и изменения цены.

Купонный доход – это деньги, которые эмитент выплачивает держателю облигаций на периодичной основе. Доходность каждой облигации можно отслеживать на сайте биржи или брокера.

На изменении цены можно заработать, если перепродать бумаги в случае их подорожания. В таком случае нет необходимости ждать завершения периода их действия. Продажа облигации возможна на любом этапе.

Рейтинг, критерии оценки

Рейтинг облигаций – это оценка кредитоспособности корпораций, государства, аналогично кредитному рейтингу физических лиц. Этот финансовый показатель присваивается эмитентам кредитными рейтинговыми агентствами. Рейтинг имеет буквенные обозначения (AAA, BBB, CC, D и т. д. ), демонстрирует надёжность эмитента и экспертную оценку качества облигаций.

Оценка рейтинга включает в себя 4 фактора:

- Производственный потенциал эмитента и динамику его развития.

- Позиции компании на фондовых рынках.

- Финансовое состояние эмитента.

- Уровень корпоративного управления.

Чем выше рейтинг облигации, тем ниже риск. И наоборот, чем ниже рейтинг облигации, тем больше риск. Так, ААА – высший уровень надежности, ВВВ – средний уровень надежности.

Ликвидность облигаций

Ликвидность облигаций кроется в возможности их продажи без снижения собственной стоимости. Это важный показатель, на который инвестор обращает внимание при покупке. Высоколиквидные облигации помогут заработать. В то время как низколиквидные принесут убытки, такую облигацию сложно быстро продать, не снизив цену.

На ликвидность влияют сразу несколько факторов:

- среднедневной оборот торгов;

- оборот, включающий только крупные сделки;

- число дней без сделок;

- объем выпуска;

- кредитный риск;

- волатильность;

- публичность эмитента;

- сфера деятельности эмитента;

- встроенные в актив опции;

- обстановка на фондовом рынке.

Регулярное отслеживание динамики ликвидности позволяет своевременно выявить изменения на рынке и использовать их для собственной выгоды.

Риски инвестирования в облигации

Облигации – хороший инструмент для инвестирования, но не стоит забывать и о рисках. Инвестирование – всегда риск. Чем больше дохода инвестор планирует получить, тем выше риск. С какими опасностями можно столкнуться при покупке облигаций?

- Риск ухудшения финансового состояния эмитента. Компания может обанкротиться и не выполнить свои обязательства перед инвесторами. Риск неактуален, если приобретены обеспеченные облигации. В таком случае держатель бумаг получит свои деньги.

- Риск снижения стоимости облигаций или процентный риск. Такое может случиться из-за снижения процентных ставок. Чем дальше срок погашения – тем выше этот риск. Связан он обычно с движением ключевой ставки Банка России.

- Риск ликвидности. Часто бывает, что при наличии у эмитента финансовых проблем количество желающих купить его бумаги снижается. Или же таких желающих совсем нет. Тогда инвестор рискует не продать облигации по хорошей цене до момента их погашения.

- Инфляционный риск. Есть риск, что инфляция вырастет, обгонит доход по портфелю. В таких ситуациях выигрывают краткосрочные инвестиции, долгосрочные же больше подвержены инфляционному риску.

- Валютный риск. Инвестирование в зарубежные компании сильно зависит от изменений курса валют.

Налогообложение

Как и любой доход, купонный по всем облигациям облагается налогом. Налоговая ставка составляет 13%, а в случае превышения совокупного дохода в 5 млн рублей – 15%.

С купонного дохода по облигациям всегда нужно платить НДФЛ. А с дохода от продажи облигаций — не всегда.

Если инвестор держал облигации больше трех лет и заработал за счет разницы в цене меньше 3 млн за год, то НДФЛ с дохода от продажи не платится. Доход от внебиржевых облигаций платится всегда.

НДФЛ с купонного дохода по облигациям рассчитывает и удерживает эмитент или депозитарий. Налог с дохода от продажи облигаций вычисляет и взимает брокер, который проводил сделку.

Заключение

Облигации – инструмент, который помогает сохранить средства и получить неплохой доход с минимальными рисками. Этот способ инвестирования доступен и новичкам, и опытным инвесторам. Выбирайте надёжного брокера, но не забывайте, все риски – исключительно ваш выбор. Любое решение принимает инвестор и несёт за него ответственность, даже если портфель передаётся в доверительное управление.

Популярные вопросы

Облигации как продукт сложнее депозитов. Но доходность наверняка выше. Доходность банковских депозитов примерно равна инфляции, деньги приумножаются, но покупательская способность не увеличивается. На облигациях можно заработать больше, продукт более долгосрочный.

Облигации российского рынка можно разделить на три категории: государственные, корпоративные и муниципальные.

Облигация – это финансовый инструмент, по которому выплачивается на заранее оговоренную сумму в заранее оговоренные периоды времени какой-то процентный доход.

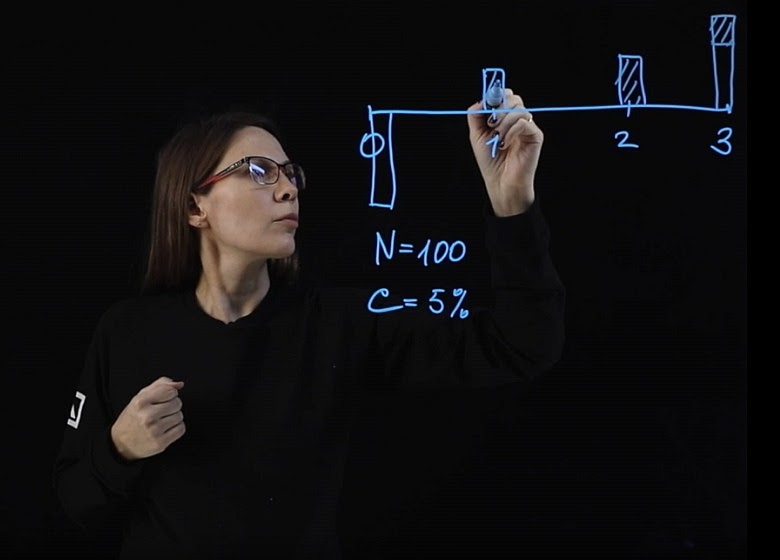

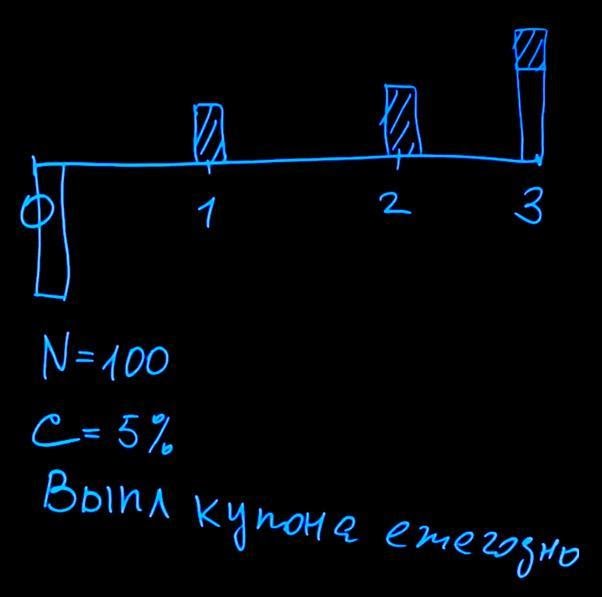

Рассмотрим, как будет выглядеть структура платежей по облигациям. Предположим, у нас есть трехлетняя облигация. При покупке облигации покупатель должен сделать платеж в размере номинала облигации. Пусть в нашем примере номинал облигации N составит 100 рублей. Регулярно будут производиться выплаты купонов по облигации. Купонный платеж измеряется в процентах. Предположим, что он равен пяти процентам (С=5%). В конце срока действия облигации (в момент погашения) держатель получает назад номинал и последний купонный платеж.

Выплаты купона, как показано на рисунке, происходят ежегодно. В принципе, эмитент облигации может назначать любую частоту выплат, например, ежеквартально или раз в полгода.

Бескупонные облигации

Есть также вид облигации, по которой купон не платится вообще – бескупонная облигация (Zero-coupon bond). Такая облигация покупается со скидкой от номинала (с дисконтом). Номинал этой облигации выплачивается при погашении, а в начале покупателем платится некоторая сумма, которая меньше номинала. Прибылью по такой облигации будет разница между ценой покупки облигации и номиналом этой облигации. Предположим, ее номинал сто рублей N=100, и дисконт по этой облигации составляет пять процентов d=5%, погашение через год. Согласно формуле дисконтирования, текущая стоимость облигации будет равна номиналу, дисконтированному по этой ставке в пять процентов.

Это пример расчета справедливой цены самой простой облигации. Следует отметить, что если бескупонная облигация со сроком действия на год выпущена не сегодня, а, скажем, полгода назад, и мы хотим ее купить, цена облигации будет выше. Потому что за счет того, что уже прошло полгода, мы будем дисконтировать по меньшей процентной ставке, и, соответственно, облигация будет стоить дороже.

Срок действия по облигациям называется maturity. В момент maturity (выплаты номинала) стоимость облигации будет равняться ее номиналу, в нашем примере – ста рублям.

Цена купонной облигации

Давайте попробуем посчитать цену купонной облигации. Способ расчета будет очень похож на расчет бескупонной облигации. Вспомним, о чем говорилось ранее про дисконтирование: для того чтобы узнать стоимость облигации, нам нужно каждый купонный платеж привести к текущему моменту времени и просуммировать выплаты. Запишем это.

Цена облигации будет состоять из трех частей: первый купон, дисконтированный по процентной ставке на один год, плюс второй купон, дисконтированный по процентной ставке на два года, и плюс последний купон, плюс номинал, или face value облигации, дисконтированный по процентной ставке на три года.

Рассмотрим, как будет выглядеть формула расчета цены облигации, если количество периодов начисления процентов не три, а больше. В общем виде мы получим сумму дисконтированных купонных доходов при значении n от единицы до T (количество периодов) плюс последняя выплата номинала нашей облигации, дисконтированная по ставке, которая действует на период времени T.

Как видите, не обязательно запоминать формулу расчета, ее легко можно вывести из общих соображений относительно того, какая структура платежей по данному продукту.

Доходность к погашению

Одним из важных показателей облигации как инструмента является понятие доходности к погашению (Yield to Maturity). Это единая процентная ставка доходности облигации, которую получит держатель в том случае, если облигацию он держит до самого погашения, то есть ждет выплаты всех купонов и номинала в конце (а не продает ее в середине). Как определить эту доходность?

Для бескупонной облигации все достаточно просто – та ставка дисконта, с которой мы покупаем нашу облигацию, и будет являться доходностью к погашению. В нашем примере при покупке с дисконтом пять процентов доходность по облигации составит пять процентов. А как быть с купонной облигацией? Дело в том, что каждый купон дисконтируется по своей собственной ставке. Пока мы опустим, каким образом рассчитываются эти ставки (они рассчитываются исходя из текущих цен инструментов). Чтобы узнать доходность облигации к погашению, нужно, зная текущую цену облигации, вместо процентных ставок, по которым мы дисконтируем, подставить единую ставку. Решив уравнение n-ой степени, можно определить размер этой самой доходности.

Стоит также отметить, что важным фактором, влияющим на цену облигации, являются процентные ставки. Если мы держим облигацию до погашения, то на нас изменение процентных ставок никак не влияет, потому что нам не важно, как меняется текущая цена облигации, мы ее держим ради купонного дохода. Если же мы хотим облигацию продать в течение срока ее действия, то важно понимать, что изменение процентных ставок приводит к изменению цены облигации.

Так, если мы сегодня купили облигацию за сто рублей, то при росте процентных ставок цена облигации изменится, облигация будет стоить дешевле. Изменение процентных ставок и цены облигации обратны – если процентные ставки растут, цена облигации снижается, и наоборот (если процентные ставки снижаются, то цена облигации растет).

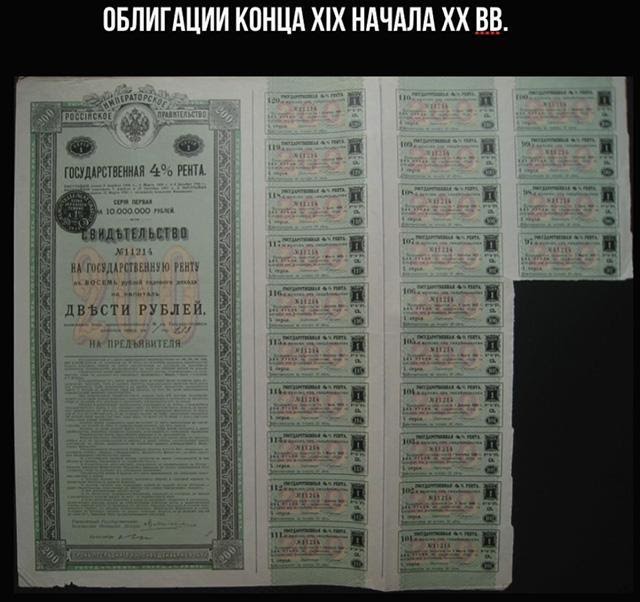

Немного истории

Как вы думаете, когда впервые появилась облигация? Честно говоря, когда я впервые узнала об этом финансовом инструменте, я думала, что это что-то, что было изобретено в XIX веке для торговли на американских биржах. Оказывается, первые облигации были изобретены шесть веков назад. Одним из первых эмитентов была Ост-Индская компания, которая занималась тем, что перевозила специи, и ей было даже совершено несколько крупных географических открытий. Это была крупнейшая компания своего времени, ее капитализация в пересчете на нынешние деньги составляла более семи триллионов долларов. Это больше, чем капитализация Apple и Google. Неудивительно, что такая огромная компания активно привлекала заемные средства на свои масштабные экспедиции. На изображении ниже вы можете видеть, как выглядели облигации этой компании от 1622 года.

Уже в девятнадцатом веке облигации использовались массово. Так, например, облигации выпускались Российской империей.

Все дело в том, что в XIX веке облигации выпускались на листе бумаги, который представлял из себя саму ценную бумагу и часть, на которой располагались купоны.

В каждом купоне указывался размер выплаты по этому купону и время, когда можно прийти и получить выплату. Для того, чтобы купон оплатили, необходимо было вырезать его из листа бумаги и предъявить. Владельцы облигаций стригли купоны и получали доход со своих вложений.

Кто может выпустить облигации? Ограничений нет, и эмитентом облигации может быть кто угодно. Облигации выпускают государства, городские муниципалитеты, коммерческие компании. Даже мелкие компании могут выпустить свои облигации. В зависимости от эмитента облигации будут иметь разное кредитное качество. Эту тему мы рассмотрим чуть ниже.

На рынке существуют определенные соглашения, которыми пользуются все его участники. При заключении сделок эти соглашения отдельно даже не оговариваются — это, своего рода, общее понимание. Касается оно и цен на облигации.

Цена облигации – это по сути процент от номинала облигации. Допустим, номинал облигации — тысяча или десять тысяч рублей. Если мы попросим продавца облигации назвать ее цену, он назовет цифры, например, 98, 100 или 105. Эти числа определяются процентами от номинала облигации, то есть цена облигации – это процент от ее номинала. Таким образом, если нам называют цену меньше ста, это означает, что облигация торгуется со скидкой (с дисконтом). Если облигацию нам продают за сто – означает, что ее продают по номиналу (Par Value). Ну, а если цена на облигацию оказывается выше ста, значит, она торгуется с премией.

Почему облигация может продаваться с дисконтом либо с премией? Если процентная ставка по купону выше существующих рыночных процентных ставок, то такая облигация скорее всего будет продаваться с премией, потому что это возможность для покупателя облигации заработать больший купонный доход, чем по другим существующим на рынках инструментам. Поэтому данная возможность закладывается в цену облигации, при приобретении покупатель платит больше, чем номинал.

Аналогично с дисконтированием. Если у нас получается, что процентная ставка по купону ниже, чем существующие на рынке процентные ставки, то покупателю будет предложена скидка от номинала облигации для того, чтобы он эту облигацию купил.

Соглашение о подсчете дней

Еще одним важным рыночным соглашением на рынке облигаций является соглашение о подсчете дней (Day count convention). Вспомним формулу расчета цены облигации и обсудим, что же такое Day count convention.

Цена облигации равняется сумме дисконтированных купонных платежей плюс дисконтированный номинал облигации. В частном случае, если у нас происходит начисление купонного дохода чаще, чем раз в год, то так как ставка rn выражена в годовом выражении, то должен появиться множитель. Он будет приводить эту ставку к той частоте начислений, которая предусмотрена эмитентом облигации.

Предположим, начисление происходит ежеквартально, то есть четыре раза в год. Тогда каждая ставка rn должна быть умножена на одну четвертую. Казалось бы, все просто, но не тут-то было. В зависимости от рынка и от эмитента существует понятие Day count convention. Оно говорит о том, что в качестве множителя степени нужно использовать текущее количество дней (например, в квартале или в месяце), прошедшее между купонными выплатами, деленное на 360 или 365.

В литературе можно встретить следующие выражения:

Кроме этого, встречается запись ACT/ACT. Таким образом, если начисление купонного дохода происходит ежемесячно и в текущем месяце 31 день, мы должны считать как 31/365(или 31/366 для високосного года). Также удобно использовать соглашение, когда независимо от месяца и от года множитель для вычисления выплат для дисконтирования купонов выбирается 30/360.

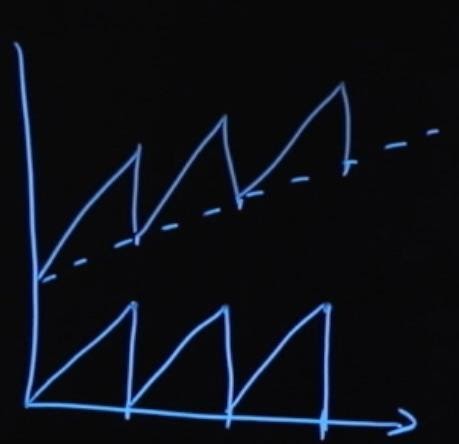

Грязная и чистая цены

Изобразим графически, как меняется стоимость облигации. Допустим, у нас есть облигация, и через определенные периоды времени должно происходить начисление купона по ней. Если мы не учитываем купонные начисления, то цена облигации меняется примерно так:

Однако из-за того, что есть купонный доход, который с каждым днем в периоде становится все больше и больше, этот купонный доход будет начисляться, выплачиваться и обнуляться в конце каждого периода начисления купона.

Если мы сложим эти два графика, то увидим, что цена облигации меняется примерно так:

Когда мы смотрим в какой-то информационный терминал, или кто-то предлагает нам облигацию по какой-то цене, она всегда предлагается нам по чистой цене (пунктирная линия). Происходит это потому, что это удобно – смотря на цену, мы лучше понимаем взаимосвязь цены с процентными ставками и можем не учитывать накопленный купонный доход. При этом, когда при покупке облигации происходит расчет по ней, всегда выплачивается грязная цена облигации (чистая цена, которая котировалась, плюс процентный доход, который на тот момент накопился).

Поэтому, покупая облигацию по чистой цене 90, вы должны также иметь средства, чтобы доплатить продавцу надбавку в виде купонного дохода по этой облигации.

Это, пожалуй, все основные моменты, которые следует знать, когда мы говорим о ценах на облигации и о том, как они котируются и рассчитываются.

Что влияет на цены облигаций? Как было сказано ранее, связь цены облигации и процентных ставок на рынке имеет обратно пропорциональную зависимость. Также на цены облигации влияет и время, оставшееся до погашения. Изобразим это схематически.

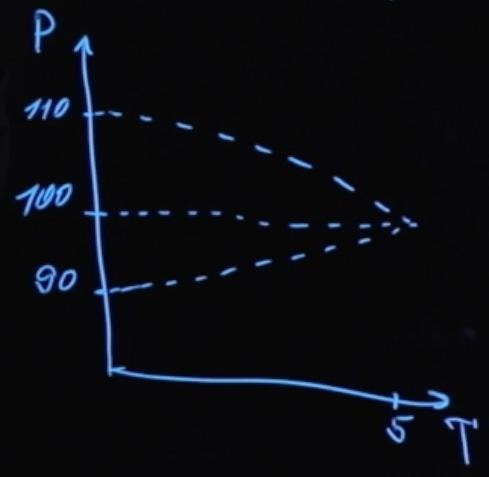

Допустим у нас было три облигации. Одна торговалась по номиналу, еще одна торговалась с какой-то премией, и третья облигация торговалась с дисконтом. Будем считать, что все три облигации имели одинаковый срок погашения – пять лет. Цена этих облигаций будет меняться в зависимости от времени до погашения:

P – цена, а T – время, оставшееся до погашения. Облигации, которые продаются с премией, по мере приближения к моменту погашения падают в цене до номинального значения. Облигации которые продаются со скидкой, по мере приближения к моменту погашения растут в цене до номинального значения. Стоимость облигации, продаваемой по номиналу, не зависит от оставшегося времени до погашения.

Обратите внимание, что это касается только зависимости цены от времени до момента погашения. На стоимость облигации может влиять целый ряд иных факторов, например, изменение процентных ставок на рынке, которое оказывает свое отдельное влияние (при росте процентных ставок цена облигации уменьшается, при снижении процентных ставок цена облигации растет).

Пример с использованием грязной и чистой цен и соглашением о подсчете дней

У нас есть облигация на три года. Купон, который выплачивается по этой облигации, равняется 5%. Доходность этой облигации равняется 4,5%. Доходность по-английски звучит как Yield to Maturity, и далее для удобства мы будем использовать английский акроним YMT.

3Y, С = 5%

YMT = 4,5%

Купон по облигации выплачивается раз в год. Выглядит это так: в течении года накапливается купонный доход и выплачивается в конце года. То же самое происходит во второй год. В третий год выплачивается купонный доход, и возвращается номинал облигации держателю.

Наша облигация выпущена 15 мая 2019 года, а 1 июня 2019 года мы решили ее кому-то продать. Какая должна быть цена? Давайте вспомним, что цена облигации равняется сумме дисконтированных купонных платежей плюс дисконтированный номинал нашей облигации.

Отсюда мы получим следующее: до выплаты первого купона пройдет 349 дней. До выплаты второго купона — 714 дней. И последний купон вместе с номиналом облигации будет выплачен через 1079 дней.

Эти дни нам нужны для того, чтобы точно рассчитать купонные выплаты, используя соглашение о подсчете дней.

Будем использовать здесь соглашение о подсчете дней в следующем виде: ACT/365. Тогда цена облигации будет равна купону (5%), умноженному на номинал облигации, который равен 100, деленному на единицу плюс процентная ставка доходности, в степени 349/365 (это то количество дней, которое у нас остается с момента покупки до выплаты первого купона).

Аналогично следующий купон: пять, деленное на единицу плюс доходность, в степени 714/365 (это сколько осталось до выплаты второго купона). И купон плюс номинал облигации, который будет выплачен в конце третьего года, деленное на единицу плюс доходность, в степени 1079/365. Все это будет равняться 101,57.

Что это за цена? Это грязная цена облигации. Потому как она включает в себя весь накопленный купонный доход при выплате в первый год. Но мы покупаем облигацию и выплачиваем при этом продавцу накопленный купонный доход за первые 17 дней. Чтобы вычислить чистую цену, нам необходимо посчитать накопленный купонный доход, который будет равняться купону (5 рублей), умноженному на 17/365 (это то, сколько держатель облигации получал доход), что в итоге будет равняться 0,23 руб.

Тогда мы можем посчитать, чему будет равна чистая цена облигации. Та самая, которую мы можем увидеть в информационном терминале.

PC (цена чистая — clean) равняется PD (цена грязная — dirty) минус накопленный купонный доход. Подставим значения, и у нас получится:

PC = 101,57 — 0,23 = 101,34

Легко увидеть, что мы получили бы совершенно другую цену, если бы соглашение о подсчете дней было бы другое. Вот почему важно учитывать соглашение о подсчете дней, действующее для конкретного инструмента на том рынке, на котором вы его покупаете.

Облигация — это, по сути, долговая расписка. Ее владелец одалживает деньги компании, региону или даже стране, которая выпустила бумагу (эмитенту). Взамен эмитент обязуется выплачивать владельцу бумаги вознаграждение, а в конце срока вернуть и сам долг (погасить бумагу).

Отношение вознаграждения к номиналу называется доходностью облигации. Чем надежнее эмитент, тем она ниже. Доходность зависит и от ставок в экономике: когда ЦБ повышает ставку, доходность облигаций растет за счет снижения цены.

По способам выплаты вознаграждения облигации делятся на два вида.

Бескупонные

Эмитент может сразу продать бумагу дешевле номинала. Например, продать облигацию номиналом 1 000 рублей и сроком обращения два года за 800 рублей. Доходность такой бумаги при погашении составит 12,25% годовых. Если с экономикой и эмитентом все в порядке, стоимость такой облигации постепенно растет и к моменту погашения практически доходит до номинала.

Купонные

Эмитент продает облигацию по рыночной цене и обещает платить держателям периодический доход — купоны. Размер купона рассчитывается как некоторый процент от номинала — суммы займа. Правила расчета купона устанавливаются при выпуске.

В зависимости от этих самых правил купоны делятся на три подвида:

1. Постоянный. Доход выражается в виде неизменной процентной ставки от номинала. Например, облигация сроком погашения четыре года, номинал — 1 000 рублей, раз в полгода вкладчик получает 4%. Прибыль — 320 рублей за весь срок.

2. Переменный. Доходность известна частично. В графике начислений проставлены проценты только до определенного срока. Колебания ставки отражают состояние дел заемщика.

3. Плавающий. Процентная ставка нестабильна и зависит от динамики заранее выбранного индикатора, роль которого может выполнять ключевая ставка ЦБ, уровень инфляции и т. д.

Нельзя однозначно сказать, какой вид рискован, а какой станет безошибочным вложением, у каждого есть плюсы и минусы, имеющие решающее значение в ряде сценариев. Подробно о том, как правильно выбрать тип долговой бумаги, мы написали здесь.

В каких случаях инвестору стоит выбрать купонные облигации?

Облигации с регулярными выплатами имеют преимущество перед дисконтными, позволяя тратить купоны на покупку новых активов, например тех же облигаций. Таким образом, держатели облигаций воспроизводят вклад с капитализацией процентов, то есть заставляют проценты также приносить проценты.

Сравните: номинал — 10 000 рублей, дисконт — 2 000 рублей, срок размещения — два года, прибыль — 10% годовых, или 2 000 рублей.

Те же исходные данные принесут 2 100 рублей при условии реинвестирования купона, выплачиваемого раз в год.

Как платят купон?

Владелец облигаций получает купон на счет, указанный в договоре с брокером. Купон платится в той же валюте, что и номинал.

Индивидуальный инвестиционный счет (ИИС) не предполагает вывода средств в течение трех лет, но можно попросить брокера автоматически перечислять доход на отдельный брокерский или банковский счет. Так можно легально получать часть доходов с ИИС до его закрытия.

Выгодное отличие облигаций — НКД

Конечно, процент за использование чужих денежных средств эмитент выплачивает по графику. Однако держатель облигации может получить свою долю процентов досрочно — пропорционально сроку владения бумагой. Эта часть включается в стоимость бумаги при продаже и называется накопленным купонным доходом (НКД).

Когда лучше покупать облигации: до или после выплаты купона?

Из-за НКД кажется, что разницы нет: когда бы вы ни купили бумагу, вам придется заплатить продавцу причитающуюся ему часть купона — тот самый НКД. А эмитент облигации возместит вам этот платеж, когда выплатит сам купон.

Но нюансы возникают, когда дело доходит до налогообложения.

С налогами на купоны все понятно — они облагаются НДФЛ в 13%. А вот что происходит с НКД?

НКД становится частью дохода инвестора, который продал облигацию до погашения купона.

При этом НКД, который покупатель выплачивает продавцу, у первого будет записан в расходы, а у второго — в доходы. Это налоговый агент учтет при удержании выплаты в пользу государства.

Получается, если облигацию купили за день до выплаты купона, то для нового держателя эта сделка будет убыточной: он выплатит НКД и НДФЛ. Но в конце расчетного периода эти издержки будут учтены, налог будет меньше. Его размер можно снизить за счет полученного убытка. Эта опция доступна в течение десяти лет с момента финансовой потери до тех пор, пока весь убыток не будет исчерпан. Она оформляется в налоговой. Главное, предоставить документы с подтверждением убытков за прошлые периоды.

В цифрах. Возьмем акцию номиналом 1 000 рублей с годовой доходностью 7%. Купон выплачивается один раз в год. Допустим, инвестор А покупал облигацию по номиналу в момент размещения. Допустим также, что в момент покупки облигации инвестором Б ее цена составляет те же 1 000 рублей. Инвестор Б покупает бумагу накануне выплаты купона и выплачивает инвестору А НКД 69 рублей. Инвестор А получает 1 069 рублей. С разницы (1 069 рублей минус 1 000 рублей) он уплатит 13% НДФЛ, или 8,97 рубля. Инвестор Б получает купон в 70 рублей, с которого он также уплатит 13%, или 9,1 рубля.

Получается, что инвестор Б заплатил 1 069 рублей за свою облигацию, а получил по ней с выплатой купона 70 рублей, плюс при погашении бумаги эмитент выплатил ему размер номинала — 1 000 рублей. Доналоговая прибыль инвестора составила всего 1 рубль. А с купона он уплатил налог — 9,1 рубля. Получился фактический убыток в 8,1 рубля. Но налоговые затраты никто не вернет, деньги заплачены с купона.

С точки зрения налоговой, инвестор Б получил убыток с номинала, купив облигацию: он заплатил 1 069 рублей, а при ее погашении вернул только 1 000 рублей. Получилась отрицательная налоговая база: минус 69 рублей. В дальнейшем на эту сумму он сможет уменьшить свой доход от следующей сделки с ценными бумагами.

Например, в следующий раз Б купит такую же облигацию при размещении, а продаст за день до ее погашения за 1 069 рублей. Он получит доход 69 рублей и не уплатит с него НДФЛ, поскольку из полученной суммы вычтет предыдущий убыток. Это он сможет сделать, написав заявление о переносе старого убытка на образовавшуюся прибыль от новой сделки.

Рассчитать размер НКД можно по формуле:

Если с теми же условиями купить облигацию спустя 35 дней после выплаты купона, то НКД, который необходимо компенсировать продавцу, составит 6,7 рубля.

Смотреть доход облигаций и брать вводные данные для анализа можно на нашем сервисе по подбору облигаций.

Как получать выплаты по купонам ежемесячно?

Чаще всего эмитент выплачивает вознаграждение держателю бондов раз в квартал или дважды в год. Ежемесячные начисления — редкость. Тем не менее собрать портфель из бумаг разных выпусков таким образом, чтобы ежемесячно получать доход минимум по одной из них, возможно. Этот вариант обычно интересен обладателям крупного капитала, которые выводят начисления на банковский счет. Начинающим инвесторам выгоднее реинвестировать прибыль, поэтому периодичность выплат им не так важна.

Налоговые лайфхаки

Купонный доход облагается НДФЛ в размере 13% в соответствии с федеральным законом от 01.04.2020 № 102-ФЗ. Если совокупный доход с облигаций за год превысит 5 млн рублей, то налог на него повышается до 15%. Отчисления в пользу государства удерживает брокер.

Как освободить доход по облигациям от налога? Есть пара способов:

1. Используйте привилегии ИИС: освободите от налогообложения все доходы, воспользовавшись вычетом типа Б. Это условие будет работать через три года с момента открытия счета по заявлению инвестора. Также можно получить налоговый вычет (до 52 тыс. рублей) с ранее уплаченного НДФЛ по правилам вычета типа А. Но здесь важно помнить, что три года брокер не будет удерживать налог с вашего инвестиционного дохода. Он сделает это один раз при закрытии счета. Сумма при этом может оказаться внушительной.

2. Держите бонд более трех лет, тогда получите налоговую льготу — при условии, что ежегодно ваш биржевой доход не превышал 3 млн рублей.

Полезные заметки

1. Заранее рассчитать доходность можно по облигациям с фиксированным купоном или дисконтом.

2. Реинвестирование позволит ускорить темпы создания капитала, для этого отдавайте предпочтение купонным облигациям.

3. Ежемесячное получение дохода возможно, но оправданно только для крупного капитала.

4. Купонный доход облагается налогом, но его можно избежать.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Читайте также: