Ошибки в бизнес планировании реферат

Обновлено: 02.07.2024

Бизнес-план, являясь документом стратегического планирования, дает первое представление о предприятии, его экономической зрелости, грамотности команды проекта. Соответственно, знакомство с бизнес-планом может произвести как положительное, так и негативное впечатление на потенциальных инвесторов, формируя определенное восприятие предприятия, его руководителей и бизнеса в целом. Именно поэтому описательные разделы бизнес-плана должны излагаться стройным литературным языком, а расчетные разделы показывать высокий уровень экономической грамотности разработчиков проекта.

Типичные ошибки при составлении бизнес-плана:

1. Недостаточное знание рынка, его емкости, тенденций развития, конкуренции, низкая аргументация возможных объемов реализации продукции (услуг)

Это наиболее распространенная ошибка. Часто предприниматели делают упор на описание производственных вопросов бизнеса, забывая, что основой успешной реализации проекта является спрос на продукцию (услуги) проекта со стороны потенциальных потребителей. Поэтому при составлении бизнес-плана необходимо глубоко и тщательно проанализировать рынок, потребителей и представить аргументированные выводы о возможных объемах реализации продукции (услуг).

Цели проекта должны быть ясными и однозначными, например: к 2021 стать лидером рынка г. Томска по объемам, ассортименту и качеству бифидо - содержащей молочной продукции, обеспечить объем производства 25 тонн продукции в месяц.

- Состояния дел на данный момент (кто мы сегодня?);

- Ясного представления того уровня, которого Вы собираетесь достичь в будущем (куда направляемся?);

- Стратегию достижения поставленных целей (кто мы в будущем и как к этому прийти?).

- отсутствие сведений о поставщиках оборудования, сырья, расходных материалов;

- отсутствие четкого плана привлечения инвестиций, с указанием потребности в привлечении кредитных ресурсов, частных инвестиций;

- отсутствие сведений об имуществе предприятия (индивидуального предпринимателя), которое может выступить залоговой базой при кредитовании;

Такая ситуация происходит по причине недостаточной проработанности вопросов, связанных со стоимостью строительства, поставок оборудования, стоимостью получения разрешительной документации. Часто при разработке бизнес-плана, при планировании приобретения оборудования в смете затрат указывается необоснованно низкая стоимость строительства, не включается стоимость транспортной доставки, монтажа оборудования. В конечном итоге это приводит к удорожанию фактической стоимости реализации проекта по сравнению с плановой. Такая ситуация, в лучшем случае, приведет к необходимости привлечения дополнительных инвестиций, а в ситуации, если дополнительные инвестиции привлечь не удастся, к полной остановке проекта и банкротству предпринимателя.

К этой ситуации приводит слабая проработка вопросов, связанных с организацией производства. На этапе планирования предприниматели либо не уделяют должного внимания вопросам расхода сырья, материалов, энергоресурсов и их фактической стоимости, либо пользуются непроверенной информацией. Основным результатом такого подхода к планированию производства является высокая себестоимость продукции, потеря рыночной конкурентоспособности, невозможность изменить ситуацию, так как в ряде случаев требуется полная замена технологии и оборудования.

Часто учредители бизнеса не принимают в расчет реальные сроки завершения основных этапов, показывают нереально короткие сроки реализации проекта, что показывает их некомпетентность и переоценку собственных возможностей. Для инвесторов и кредиторов это опасный симптом.

Масштабы проекта не должны многократно превышать финансовые результаты, достигнутые предприятием на текущий момент времени. Несоразмерность запросов ресурсов размеру предприятия или фирмы, величине уставного капитала, наличию собственных средств, имущества или других активов приводит к настороженности и недоверию потенциальных инвесторов и кредиторов, а большинство банков имеют прямые нормативные запреты на финансирование проектов, многократно превышающих текущие финансовые возможности предприятия.

Схема возврата заемных средств, пожалуй, наиболее важный раздел для потенциальных инвесторов и кредиторов. Отсутствие этого раздела может повлечь за собой отказ в финансировании проекта.

С тем, что перед запуском нового бизнеса или реализацией крупного проекта в рамках существующего следует составить бизнес-план, согласны все собственники и менеджеры компаний. Однако на практике далеко не всем удается разработать качественный бизнес-план, который служил бы руководством к действию сотрудников компании. Чаще всего спрогнозированные результаты по мере реализации бизнес-плана начинают все сильнее отличаться от фактически достигнутых, и компания начинает планировать свою деятельность не согласно утвержденному бизнес-плану, а на основании итогов текущей деятельности.

Почти всегда такая ситуация возникает из-за того, что авторы бизнес-плана не учли все ключевые риски реализации плана, допустили типичные ошибки в расчетах и не использовали те решения, которые позволяют повысить качество прогнозов. Поговорим о том, как можно избежать всех этих проблем и сделать бизнес-план максимально достоверным.

Основные риски разработки бизнес-планов

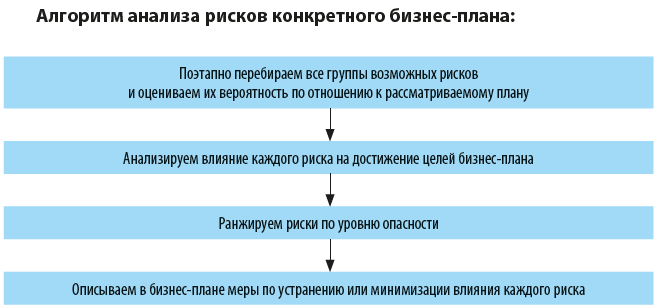

Поскольку любой бизнес-план составляется на предстоящий период, то всегда есть вероятность того, что фактические результаты в процессе реализации плана из-за влияния различных внешних и внутренних факторов будут отличаться от спрогнозированных. В то же время, как показывает практика, часто эти отклонения закладываются уже на стадии разработки бизнес-плана и являются следствием недостаточной проработки его разделов и некачественной проверки достоверности информации, представленной в них.

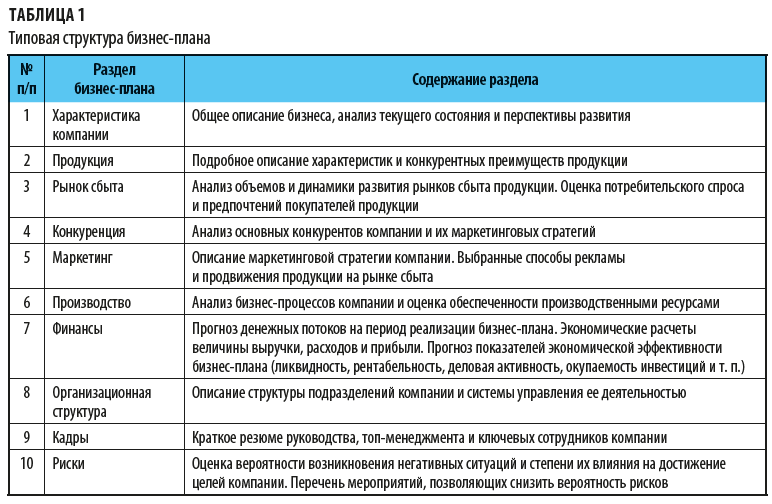

Качественный бизнес-план должен состоять как минимум из десяти разделов, которые охватывают все значимые аспекты деятельности компании и в совокупности позволяют сделать вывод о реалистичности целей бизнес-плана (табл. 1).

И хотя раздел о рисках последний в бизнес-плане, он, безусловно, является очень важной его частью:

• во-первых, он содержит критический обобщенный анализ, подтверждающий корректность предыдущих разделов;

• во-вторых, содержит практические рекомендации для менеджмента компании по минимизации последствий в случае наступления негативных ситуаций;

• в-третьих, позволяет потенциальным заказчикам и инвесторам оценить качество проработки всех показателей бизнес-плана компании.

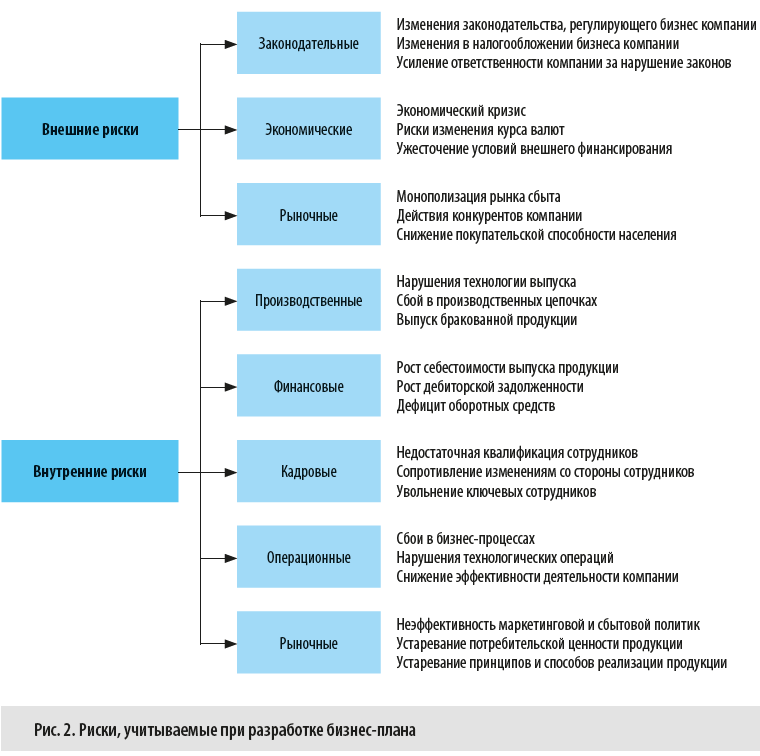

Риски, которые могут помешать компании достичь целей бизнес-плана, делятся на неконтролируемые (внешние) и контролируемые (внутренние).

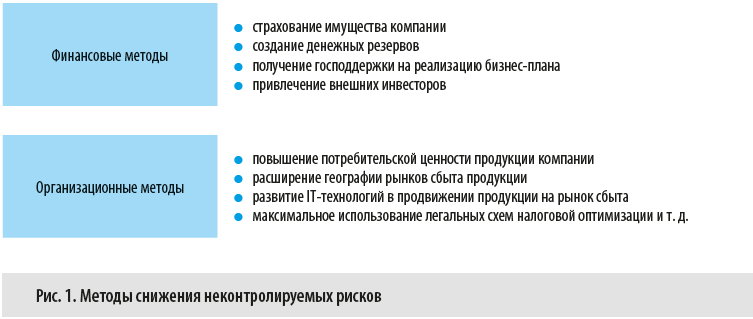

Неконтролируемые риски возникают под влиянием внешних факторов, вероятность их реализации не зависит от действий менеджмента компании. Тем не менее последствия реализации таких рисков можно снизить с помощью финансовых и организационных методов (рис. 1).

На контролируемые риски компания может влиять в гораздо большей степени, поэтому в бизнес-плане следует отразить мероприятия по их минимизации более подробно.

Например, вероятность реализации производственных рисков можно снизить, если:

• контролировать материально-техническое оснащение, эффективно управлять амортизацией и своевременно заменять устаревшее оборудование;

• организовать оперативный контроль за ключевыми точками технологического процесса и оптимизировать производственные цепочки;

• контролировать качество продукции на всех этапах производства.

А чтобы минимизировать операционные риски:

• назначаем ответственных за функционирование бизнес-процессов на всех стадиях реализации бизнес-плана;

• по максимуму автоматизируем бизнес-процессы;

• контролируем выполнение сотрудниками внутренних инструкций и регламентов;

• постоянно обучаем, повышаем квалификацию ключевых специалистов и контролируем их деятельность.

Несмотря на большое количество рисков, которые могут влиять на выполнение бизнес-плана, они имеют характерные особенности и группируются по видам (рис. 2).

ТИПИЧНЫЕ ОШИБКИ ПРИ СОСТАВЛЕНИИ БИЗНЕС-ПЛАНОВ

Каждый конкретный бизнес-план имеет свою специфику и будет отличаться от других в силу отраслевой специфики компании, особенностей проекта, реализуемого в рамках бизнес-плана, организационной структуры и других факторов.

Тем не менее при разработке любого бизнес-плана часто допускаются однотипные ошибки. Рассмотрим эти ошибки и способы их устранения.

Цели проекта несоразмерны потенциалу компании.

Еще одна ошибка, которую часто допускают при утверждении целей бизнес-плана, — игнорируют фактические возможности по увеличению объемов бизнеса: практически любая компания работает в условиях конкурентной борьбы и не может увеличить свою долю рынка сбыта за счет конкурентов в краткосрочной перспективе и без больших затрат на маркетинг и стимулирование сбыта.

Занижается требуемый объем инвестиций.

Одна из распространенных ошибок разработки бизнес-плана — недостаточная проработка объемов инвестиций в реализацию бизнес-плана.

5.4. Типичные ошибки и недостатки при составлении бизнес-плана.

Понятие деловой среды включает в себя следующие компоненты: законодательную базу; систему подзаконных нормативных актов; систему стандартизации; нормативно-методическое обеспечение внутренней деятельности предприятий в виде комплексов организационно-управленческой документации; обычаи делового оборота, т. е. те сложившиеся и широко применяемые в предпринимательской практике правила поведения, не установленные законодательством, но не противоречащие обязательным для участников соответствующих хозяйственных отношений нормам законодательства или договорам. Сравнение указанных компонентов, например, для России и США, убедительно свидетельствует, что деловая среда США отличается от деловой среды России. Поэтому россиянам не следует брать на вооружение западные методики и прочие рецепты эффективного поведения, не адаптированные к условиям России. С западными бизнес-планами связана еще одна проблема. Предлагая несовпадающие структуры документа, неодинаковые аналитические формы, практические пособия, как правило, утверждают, что именно данный вариант годится для разработки бизнес-плана любого конкретного проекта. Некоторые наши соотечественники спрашивают, почему же на Западе, если там накоплен такой огромный опыт, не составят единую стандартную форму для любых проектов. Зарубежные источники на вопрос не отвечают, хотя ответ достаточно прост: нет и не может быть универсального проекта и тождественных источников средств, а также единой стандартной формы бизнес-плана.

Непроработанность маркетинговой стратегии предприятия . Недостаточно полное исследование рынка и конкуренции приводит к тому, что объемы реализации продукции во многих проектах существенно завышаются по сравнению с реально возможными. Часто для обеспечения плановых объемов реализации предприятие должно занять монопольное положение на рынке запланированного продукта (обеспечить рыночную долю в 50–80 %). Однако в плане маркетинга не разрабатываются мероприятия по завоеванию и удержанию подобной рыночной позиции. Кроме того, риск 2—3-кратного сокращения объемов реализации продукции не учитывается при проведении расчетов по проекту: он не закладывается в норму дисконтирования, не проводятся сценарные расчеты, не оценивается чувствительность проекта к изменению исходных данных его реализации и др.

Ошибки, допускаемые при выборе методики проведения расчетов по проекту, допускаются, как правило, в проектах, посвященных реструктуризации или реорганизации предприятия, а также в проектах организации производства нового продукта в многопродуктовых организациях. Главной ошибкой для таких проектов является использование метода чистых оценок эффективности деятельности предприятия вместо приростного или сопоставительного методов.

В таких проектах происходит подмена результата реализации проекта планируемым совокупным результатом деятельности предприятия:

1) в проектах реструктуризации и реорганизации результат реализации проекта (прирост дохода или экономии на затратах в результате внедрения проектных мероприятий) оценить достаточно сложно, поэтому разработчики в составе поступлений по проекту указывают запланированную выручку предприятия, а не реальный экономический эффект;

2) в проектах организации производства нового продукта наиболее распространенной ошибкой является рассмотрение в качестве доходов по проекту не выручки от реализации данного конкретного продукта, а валовой выручки предприятия. При этом в качестве инвестиционных затрат в расчетах учитываются лишь затраты на освоение производства продукта в рамках проекта. Такое несоответствие приводит к завышению показателей эффективности реализации проекта.

Ошибки, допускаемые при проведении финансово-экономических расчетов по проекту в большей части связаны не с расчетом показателей эффективности, а с определением начальных условий его реализации.

1. Наиболее распространенной ошибкой расчетного характера является неправильное определение состава инвестиционных (единовременных) затрат по проекту. Разработчики проектов отождествляют инвестиционные затраты с капитальными вложениями (капитальным строительством, приобретением технологического оборудования) и, как правило, не включают в их состав прирост потребности в оборотном капитале, затраты, связанные с организацией сбытовой сети, подбором и подготовкой персонала, расходы на проведение НИОКР и другие составляющие, традиционно относимые к инвестициям (хотя финансируемые по перечисленным статьям мероприятия и предусмотрены другими разделами бизнес-плана проекта).

Исключение данных статей инвестиционных затрат из расчетов можно объяснить условиями проводимых инвестиционных конкурсов, согласно которым размер государственной поддержки определяется в процентах от капитальных вложений, в связи с чем разработчики не акцентируют внимания на прочих затратах. Однако инвестиционные затраты, не носящие капитального характера, также требуют финансирования, и, не учитывая их, авторы существенно занижают потребность проекта в источниках финансирования.

2. Ошибки, связанные с оценкой источников финансирования и управлением задолженностью по проекту. К числу ошибок данной группы относятся:

1) превышение инвестиционными затратами суммарного размера привлекаемых источников финансирования проекта (включая реинвестируемую прибыль) – недостаток источников финансирования проекта;

2) несоответствие графика привлечения источников финансирования графику инвестиций, приводящее к возникновению дефицита источников финансирования в некоторые интервалы планирования;

3) невыплата процентов по привлекаемым на платной основе заемным средствам (отсутствие расчетов процентных платежей);

4) погашение привлекаемых заемных источников финансирования не в полном объеме или с нарушением запланированных кредитными соглашениями сроков.

3. Ошибки при расчете амортизационных отчислений по проекту (данные ошибки допускаются в 90 % проектов):

1) реализация инвестиционного проекта, как правило, не связана с вводом в действие полностью новых предприятий. Практически каждый проект предполагает использование ранее введенных зданий и сооружений, частично ранее введенного оборудования. Несмотря на это, при разработке инвестиционного проекта в составе затрат не учитывается амортизация ранее введенных основных фондов, что ведет к завышению прибыли, получаемой от реализации проекта;

2) амортизация вновь приобретаемых (вводимых) основных фондов рассчитывается исходя из цены приобретения, а не исходя из балансовой (первоначальной) стоимости. Данная методическая ошибка приводит к тому, что в первоначальную стоимость основных фондов включается налог на добавленную стоимость, уплаченный при приобретении объекта основных средств, и не включается стоимость доставки, установки и пуско-наладки оборудования.

4. Не в полном объеме определяется налоговая нагрузка проекта, в частности:

1) не производятся расчеты налога на имущество;

2) не учитывается НДС, принимаемый к зачету;

3) неправильно определяется размер льгот по налогу на прибыль при формировании финансовых результатов: в то время как согласно действующему законодательству РФ в качестве льготы по налогу засчитывается сумма прибыли, направленная на погашение кредитов, привлеченных на инвестиционные цели, и выплату процентов по ним, после полного расходования амортизационного фонда на указанные цели, авторы инвестиционных проектов пренебрегают последним обстоятельством и независимо от наличия амортизационного фонда уменьшают налогооблагаемую прибыль на размер погашения кредитов и выплаты процентов по ним.

Перечисленные недостатки существенно искажают результаты реализации проекта. При проведении экспертизы пересчет проекта с устранением перечисленных ошибок приводит к получению негативных результатов, на основе которых проект, первоначально оцененный как высокоэффективный, может быть признан непривлекательным для вложения средств.

В чем причина ошибок? Их несколько, причем они, как правило, встречаются одновременно. Во-первых , разработка маркетингового раздела поручается людям, не имеющим специальной подготовки в этой области, обычно ведущим специалистам ПЭО или одного из производственных подразделений. Во-вторых , эти работники, как правило, не успевают разобраться в том, что именуется маркетингом. В-третьих , в нормально работающих компаниях маркетинг является не столько предметом заботы отдельных специалистов, сколько результатом объединения усилий, в том числе интеллектуальных, всего кадрового потенциала компании. Считается нормальным, что каждый специалист, имеющий возможность получить какую-либо полезную информацию о конкурентах или выпускаемой ими продукции, старается внести ее в маркетинговую базу данных своей компании. В-четвертых , плохую службу служит россиянам их опыт работы в планово-распределительной экономике и отсутствие объективных, принятых в развитых рыночных странах представлений о конкурентоспособности продукции, стратегии конкурентоспособности предприятия, конкурентной среде и конкурентных преимуществах. Но наиболее опасной ошибкой разработчиков является их непонимание интересов инвестора или кредитора и их психологии.

Разрабатывая бизнес-план, необходимо приложить все усилия, чтобы инвестор вложил свой капитал в предлагаемое ими дело на приемлемых для них условиях. При этом разработчикам придется учитывать, что у инвестора может быть несколько направлений вложения средств и, следовательно, за его привлечение к инвестиционному проекту придется конкурировать.

Для современных российских условий принципиальное значение имеет ответ на вопрос, насколько принятые на Западе типовые структуры бизнес-планов подходят для составления бизнес-планов в России. Анализ значительного количества зарубежных методик разработки бизнес-планов позволяет представить типичную для них структуру, содержащую следующие разделы:

1) изложение целей деятельности;

2) краткое описание бизнеса;

4) продукция (услуги);

5) организация производств;

6) инвестиционный климат и риски;

8) реализация продукции;

9) управление и кадры;

Таким образом, западные методики разработки бизнес-планов не могут применяться один к одному для российских условий вследствие существенно иной деловой среды. Это вызывает необходимость дополнять западные типовые структуры бизнес-планов по крайней мере тремя важными разделами, в которых авторы должны показать: адекватное понимание проблемы качества и возможность (способность) ее решения; способность обеспечить приемлемую конкурентоспособность за счет грамотного управления себестоимостью; ясное видение перспектив развития бизнеса и способность доводить начатое дело до конца. В результате адаптированный к российским условиям бизнес-план приобретает следующую структуру:

1) цели деятельности;

2) краткое описание бизнеса;

4) продукция (услуги);

5) организация производства;

6) инвестиционный климат и риски;

7) достижение необходимого качества;

8) обеспечение конкурентоспособности;

9) реализация продукции;

10) управление и кадры;

12) эффективность бизнеса и возможные перспективы;

Структура российского бизнес-плана отличается от типичной западной за счет включения разделов 7 и 12 и изменения содержания раздела 8 (в него добавляется углубленное рассмотрение возможностей управления себестоимостью продукции). Важно то, что предлагаемая структура не противоречит западным требованиям к бизнес-планам, поскольку в ней есть все основные принятые в западной практике элементы, и в то же время она дополнена и адаптирована к условиям более тяжелой российской деловой среды.

Учет ситуации на рынке инвестиций. Свободные капиталы на рынке инвестиций движутся с учетом ряда объективных факторов в направлении более выгодных объектов вложения. Среди таких факторов – темпы экономического роста, кредито– и конкурентоспособность страны (региона) или отрасли, интегральная оценка риска вложений средств и др. Никто в мире не обязан вкладывать деньги именно в данный проект. Все определяет лишь его выгодность, соотнесенная с рискованностью вложений. Существует распространенное мнение, что инвестиции в российские проекты – дело чрезвычайно рискованное. Иностранным инвесторам и их экспертам выгодно занижать оценку российского инвестиционного климата, вполне понятно – кто сильно рискует, тот может претендовать на большую прибыль как на адекватную компенсацию. Но существует ли убедительно обоснованная интегральная оценка российского инвестиционного климата, которую зарубежные эксперты выводят по своим методикам, сравнивая Россию с Ираком, Нигерией, Венесуэлой и другими странами? Представляется, что такого обоснования и такой оценки для России в целом на самом деле нет. Россия – огромная страна, имеющая более 80 регионов, деловая среда в которых существенно отличается и очень многое зависит от местной власти.

Разрабатывая бизнес-план реализации своего инвестиционного проекта, нужно описать инвестиционный климат именно для этого проекта, существующий в данном регионе страны. Нужно показать и аргументированно подать все положительные и привлекательные факторы. Обман инвестора, даже в мелочах, не допустим. Разработчик должен понимать, что оценка инвестиционной привлекательности проекта в решающей степени зависит от умения показать ее инвестору в бизнес-плане, а не от общих оценок инвестиционного климата в России. Разработчикам следует включать в разделы своих бизнес-планов все, что считают нужным и полезным, имея в виду, что строгого государственного стандарта ни для формы бизнес-плана, ни для содержания его разделов в России пока не существует.

Контрольные вопросы 1. Какие факторы следует учитывать в процессе составления бизнес-плана? 2. Какие компоненты включает техника оставления составления бизнес-плана? 3. Какие сопроводительные документы следует приложить к бизнес-плану? 4. В чем состоит значение оформление и стиль написания бизнес-плана? 5. Перечислите основные правила составления и оформления бизнес-плана. 6. Какие основные расчеты, как правило, производятся в процессе составления бизнес-плана? 7. Назовите основные группы наиболее значимых показателей, включаемых в бизнес-план. 8. На основе каких показателей оценивается финансовая устойчивость предприятия? 9. С какой целью осуществляется долгосрочное финансовое планирование? 10. Какие методы используются при составлении прогнозных финансовых документов? 11. Из каких этапов состоит краткосрочное финансовое планирование? 12. Какие виды бюджетов используются в процессе финансового планирования? 13. Перечислите основные требования, предъявляемые к содержанию бизнес-планов? 14. Назовите основные финансовые показатели эффективности проекта. 15. Перечислите необходимые условия, определяющие эффективность инвестиционных проектов. 16. Какие требования предъявляются к компьютерным программам, используемым в процессе разработки бизнес-планов? 17. Каким основным условиям должна отвечать программа автоматизации составления бизнес-плана? 18. Перечислите основные функциональные возможности программ, используемых для автоматизации составления бизнес-плана? 19. Опишите преимущества и недостатки программы РRОJЕСТ ЕХРЕRТ. 20. Дайте характеристику сильных и слабых сторон программы ИНВЕСТОР. 21. В чем состоят отличительные черты и возможности программы Альт-Инвест? 22. Перечислите основные достоинства и недостатки программы Вusinеss Рlаn РL. 23. От каких факторов зависит выбор программы автоматизации процесса составления бизнес-плана? 24. Перечислите типичные ошибки, совершаемые в процессе составления бизнес-плана.

Анализ недостатков при осуществлении бизнес-проектов позволяет выявить типичные ошибки и наглядно продемонстрировать пользу профессионального менеджмента.

Каждый проект, будь то новая разработка или реорганизация предприятия, требует систематической работы с целью максимального достижения результатов при соблюдении:

♦ определенных требований к качеству.

Однако далеко не всегда удается достичь желаемых результатов. В чем причина? Это недостатки в работе и ошибки, которых можно избежать.

Рассмотрим некоторые типичные ситуации.

1. Неполный анализ существующего состояния и недостаточное обоснование требований к проекту не позволяют вскрыть все проблемы, четко определить потребности в изменении состояния системы и подготовить необходимую информацию для принятия решения.

2. Нечетко определены цели проекта. Очень быстро можно назвать цели, но редко они обоснованно определены и документированы.

♦ на каких данных базируется определение цели;

♦ к какому горизонту планирования относятся цели;

♦ какую пользу принесет достижение цели;

♦ какие сроки и затраты следует задать.

Цели доіжпы иметь четкое содержание и смысл, результаты долж/іы быть измеримы и заданные параметры долзісны быть вы- полнимы.

3. Вместо объективного поиска альтернатив предпочтение отдается излюбленному варианту.

Как правило, существует множество альтернативных решений по достижению каждой цели, но зачастую выбирается только одна, излюбленная альтернатива.

Поэтому важно выяснить:

♦ возможны ли другие альтернативные решения;

♦ по каким критериям проводятся оценка и выбор альтернатив;

♦ как определяются и оцениваются риски альтернатив;

Целенаправленно отобранные и полно задокументированные альтернативы позволяют найти рациональное, возможно, лучшее решение и обеспечивают экономичный образ действий.

4. Ответственность по проекту распределена недостаточно четко и согласованно.

Проекты нельзя осуществлять между делом, требуется установление персональной ответственности за проект в целом и его части.

Нужно четко определить:

♦ какие квалифицированные специалисты подчиняются руководителю проекта и каким образом;

♦ кто дает частные задания с целью достижения промежуточных результатов и кто передает их на дальнейшее исполнение;

♦ кто решает вопросы о затратах, сроках и расходах;

♦ кто и в какой форме отчитывается перед руководством.

5. Команда планирования и управления проектом недостаточно укомплектована квалифицированным персоналом.

При заданных сроках и лимитированных расходах возникают проблемы трудовых ресурсов по проекту - качественные и количественные, поэтому при формировании команды проекта нужно определить:

♦ по каким признакам выбирается персонал для проекта (профессиональные знания, способность работать в команде, руководящие способности и др.);

♦ является ли работа над проектом дополнительной нагрузкой (наказанием) или предоставляет профессиональный шанс (оказывает честь);

♦ может ли ответственное за проект лицо отказаться от услуг не справляющихся с работой участников.

6. Игнорировать проблемы или пытаться решить их сидением на месте.

♦ как определить необходимость изменений в постановке цели, каковы допустимые отклонения в ходе работ;

♦ какие изменения влияют на результат, сроки и расходы;

♦ как проводится отчет об изменениях;

Знание и проведение изменений предполагают однозначно заданную систему документирования текущего прогресса.

Создаваемые документы должны содержать альтернативные решения с представлением неизбежных изменений цели для выбора необходимого решения.

Ответственные лица должны принимать решения и действовать, чтобы предотвратить дальнейший ущерб.

7. Недооценивать риск и смиряться с судьбой.

Каждый проект содержит риск в отношении результата, сроков, расходов и др., поэтому важно ответить на вопросы:

♦ как выявляется, определяется и оценивается риск?

♦ что можно сделать для его уменьшения?

♦ как следует применять отчисления в резервный фонд, если имеет место риск?

Все случаи риска подлежат документированию и единой денежной оценке. Образованным руководителем резервным фондом (рисковым фондом) должно распоряжаться только ответственное за проект лицо.

8. Импровизация котируется выше, чем систематическая организация.

Не все события в ходе проекта можно спланировать. Невозможно представить себе существование индивидуальной концепции реагирования на каждое отклонение. Важно определить:

♦ должен ли ответственный за проект отказаться от регулярных отчетов и больше доверять участникам проекта;

♦ должен ли руководитель проекта ограничиться авральными действиями и положиться на свой дар импровизации и на отношения с заказчиком и начальством.

Большая часть действий по реализации проекта может быть спланирована, следовательно, и систематически организована.

9. Повторение ошибок старых проектов и отсутствие готовности учиться.

Каким бы новым и неповторимым ни был проект, его выполнение во многом зависит от профессиональных знаний и анализа осуществленных старых проектов. Не должно быть сомнений в ответе на вопросы:

♦ имеет ли смысл анализировать старые проекты?

♦ можно ли научиться быть менеджером?

♦ становится ли руководитель проекта ответственным за проект на всю жизнь?

Рабочие данные плана (затраты, сроки, расходы и др.) для новых проектов могут быть получены только путем анализа завершенных проектов. Приемам и методам управления бизнес- проектами можно и нужно учиться.

Анализ недостатков позволяет лучше понять, зачем нужны профессиональное планирование и управление бизнес-проектами и какая польза может быть получена от их применения.

Читайте также: