Финансовая модель предприятия реферат

Обновлено: 05.07.2024

Цель данной курсовой работы показать роль финансового моделирования на управление денежными потоками.

Объект исследования – финансовая деятельность предприятий. Важнейшим самостоятельным объектом в системе финансового управления, являются денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток.

Содержание работы

Введение 4

1. Методы финансового моделирования 7

2. Управление денежными потоками организации в современных условиях. Принципы системы управления денежными потоками 10

2.1. Управление денежными потоками 10

2.2. Принципы управления денежными потоками 13

3. Моделирование денежных потоков 15

Заключение 18

Список используемой литературы 20

Содержимое работы - 1 файл

Курсовая.doc

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Кафедра финансов и финансового менеджмента

по дисциплине: Финансовый менеджмент

на тему: Финансовое моделирование как инструмент управления денежными потоками организации в современных условиях

ФФБД, 6 курс, ЗФМ Е. А. Цибулько

Курсовая работа: 21с., 14 источников.

МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ, УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ ОРГАНИЗАЦИИ В СОВРЕМЕННЫХ УСЛОВИЯХ, МОДЕЛИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ, АНАЛИЗ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ.

Объект исследования – финансовая деятельность предприятий. Важнейшим самостоятельным объектом в системе финансового управления, являются денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток.

Предмет исследования – финансово-экономический механизм оперативного управления потоками денежных средств предприятий.

Цель данной курсовой работы показать роль финансового моделирования на управление денежными потоками.

Методы исследования - наблюдение, беседа, анализ результатов деятельности.

1. Методы финансового моделирования 7

2. Управление денежными потоками организации в современных условиях. Принципы системы управления денежными потоками 10

2.1. Управление денежными потоками 10

2.2. Принципы управления денежными потоками 13

3. Моделирование денежных потоков 15

Список используемой литературы 20

Финансовая модель обеспечивает единое решение этих задач: позволяет сымитировать денежные потоки планируемой деятельности и оценить будущее финансовое состояние компании с учетом реализуемых проектов; показывает, откуда будут браться и на что тратиться финансовые ресурсы компании, привлекаемое финансирование выступает основой для анализа рисков и выстраивания системы риск-менеджмента компании, обеспечивает непрерывную аналитическую работу; позволяет оперативно корректировать и вести пересчет возможных вариантов проекта, сценариев развития бизнеса существенно экономит время, позволяя избежать рассмотрения неприемлемых вариантов и быстро принять решение о прекращении неперспективных инвестиционных проектов.

Для эффективного управления современной организацией необходимы сбор и обработка все больших объемов информации и высокая скорость принятия управленческих решений. При этом бизнес-процессы организаций постоянно усложняются за счет возрастающих требований потребителей, увеличения количества контрагентов, с которыми приходится взаимодействовать, роста конкуренции. Для любой компании ключевым фактором успеха становится организация четкого взаимодействия всех участников бизнес-процессов компании, с жестким закреплением областей ответственности и обеспечением эффективного информационного обмена между участниками процессов.

Результаты моделирования бизнес-процессов, как правило, используются для трех целей: анализ бизнес-процессов с целью выработки рекомендаций по их оптимизации; регламентация бизнес-процессов; разработка технического задания на автоматизацию бизнес-процессов.

Движение денег является той первоосновой, в результате функционирования которой появляются финансовые отношения, денежные фонды и денежные потоки.

Одно из направлений управления финансами предприятия – это эффективное управление потоками денежных средств, которое является главным объектом внимания финансового менеджмента. Это вытекает из необходимости обеспечения постоянной платежеспособности предприятия. Приоритетность этой деятельности связана с необходимостью постоянного формирования и расходования денежных средств. При этом, ни больший размер уставного капитала, ни норматив оборотных средств, ни высокая рентабельность не могут застраховать предприятие от банкротства, если в предусмотренные сроки у него отсутствуют средства для осуществления текущих платежей.

Наличие свободных денежных средств дает возможность предприятию определять направления и способы его развития, сохранять свои позиции на рынке при превышении поступлений над платежами и обеспечивать надежность и конкурентоспособность предприятия.

Денежный поток – это денежные средства, получаемые предприятием от всех видов деятельности и расходуемые на обеспечение дальнейшей деятельности. Главным фактором формирования денежного потока является оплата покупателями стоимости проданной предприятием продукции. Предприятию необходимо постоянное наличие определенной суммы денежных средств как наиболее ликвидных активов, поддерживающих его платежеспособность.

Благодаря финансовому моделированию организация получает мощный инструмент для планирования и оценки различных вариантов развития бизнеса. Стратегическая финансовая модель позволяет оценивать ключевые финансовые показатели и тем самым можно определить, как управленческие решения влияют на денежные потоки бизнеса. Таким образом, проблема исследования - финансовое моделирование, как инструмент управления денежными потоками организации в современных условиях.

Решение этой проблемы составляет цель исследования.

Цель данной курсовой работы показать роль финансового моделирования на управление денежными потоками.

Объект исследования – финансовая деятельность предприятий. Важнейшим самостоятельным объектом в системе финансового управления, являются денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток.

Предмет исследования – финансово-экономический механизм оперативного управления потоками денежных средств предприятий.

Методы исследования - наблюдение, беседа, анализ результатов деятельности.

В соответствии с проблемой, объектом, предметом и целью исследования были поставлены следующие задачи:

- охарактеризовать методы финансового моделирования;

– показать управление денежными потоками организации в современных условиях и принципы системы управления денежными потоками;

Задачи работы:

1. Рассмотреть содержание, формы и принципы модели предприятия.

2. Изучить особенности финансовой модели в деятельности предприятия.

3. Произвести выбор альтернативной методики финансовой модели предприятия.

4. Провести анализ комплексного управления активами и пассивами по критерию наличия СОС

Содержание

ВВЕДЕНИЕ 4

Глава 1. Теоретические аспекты финансового моделирования предприятия 7

1.1 Содержание, формы и принципы модели предприятия 7

1.2 Особенности финансовой модели в деятельности предприятия 17

1.3 Выбор альтернативной методики финансовой модели предприятия 29

Глава 2 Источники финансирования активов (имущества) предприятия 49

2.1 Классификация источников финансирования 49

2.2 Правила финансирования активов 54

Глава 3 Комплексное управление активами и пассивами по критерию наличия СОС 60

3.1 Собственные оборотные средства 60

3.2 Текущие финансовые потребности 73

3.3 Денежные средства 81

Заключение 85

Список литературы 86

Глоссарий 88

Вложенные файлы: 1 файл

курсовая.doc

Метод, как инструмент, с помощью которого изучается предмет финансового менеджмента, или происходит управление финансовой деятельностью фирмы, в широком смысле понимается как система теоретико-познавательных категорий, базовых (фундаментальных) концепций, научного инструментария, а также регулятивных принципов управления финансовой деятельностью субъектов хозяйствования.

На ранних этапах развития бизнеса управление финансами предприятий осуществлялось в основном на основе интуиции и опыта менеджеров, без применения формализованных методов. По мере усложнения характера деловых отношений (роста числа компаний, отраслей, ужесточения конкурентной борьбы, появления новых оргструктур управления и других факторов), подобный подход становился неприемлемым. Современные средства обработки информации сделали возможным осуществление множественных расчетов в режиме имитационного моделирования, а также выбор наиболее эффективных вариантов действий, комбинации факторов и других альтернатив. Очевидно, что процесс принятия управленческих решений финансового характера в настоящее время в большей степени основывается на формальных индикаторах, методах, моделях.

Любая социально-экономическая система, к каковым относится и любое предприятие, представляет собой механизм, функционирование которого вариабельно из-за воздействия большого количества внешних и внутренних факторов, в том числе, носящих субъективный характер. Таким образом, реальный процесс управления финансами можно охарактеризовать как своеобразный сплав неформализуемого и формализуемого начал. Нахождение оптимального сочетания неформализуемого и формализуемого является одной из основных задач внедрения управления предприятием в целом, и финансами в частности.

Методы финансового менеджмента условно можно разделить на три группы: общеэкономические методы; инструментальные (количественные) методы принятия управленческих решений; специальные методы. Рассмотрим их общую характеристику.

К группе экономических методов относятся следующие: кредитование, ссудозаемные операции, система кассовых и расчетных операций, система страхования, система расчетов, система финансовых санкций, трастовые операции, трансфертные операции, система производства амортизационных отчислений, система налогообложения и другие. Общая логика таких методов, их основные параметры, возможность или обязательность их исполнения задаются централизованно в рамках системы государственного управления, а вариабельность их применения ограничена.

В группу инструментальных (количественных) методов входят методы прогнозирования, факторный анализ, методы финансовой математики, моделирование и другие методы. Число инструментальных методов очень велико, и наиболее важными для финансового менеджмента являются следующие их подгруппы: методы факторного анализа, методы прогнозирования, методы теории принятия решений. Дадим их краткую характеристику.

Под факторным анализом понимается процесс выявления причинно- следственной связи, идентификации и оценки значимости участвующих в ней факторов. В ходе факторного анализа целью исследователя является идентификация факторов, оказывающих позитивное или негативное влияние на результативные показатели; а по результатам анализа разрабатываются меры, способствующие усилению воздействия одних и снижению воздействия других факторов. Определение факторов может осуществляться неформализовано, когда их совокупность устанавливается на интуитивной основе. Тем не менее, основным вариантом является формализованный анализ, в основе которого лежит применение двух моделей – стохастических и жестко детерминированных.

Важную роль в финансовом менеджменте играют прогнозы и ориентиры; например, прогноз объема реализации, себестоимости продукции, потребности в источниках финансирования, величины денежных потоков и других величин. Следует отметить, что прогнозирование, как один из методов финансового менеджмента, сводится не только к расчету ориентиров для критериев, имеющих количественное измерение, но также понимается как метод выявления оптимальных вариантов действий.

Наибольшее распространение получили следующие методы прогнозирования: методы экспертных оценок, методы обработки пространственных, временных и пространственно-временных совокупностей; а также методы ситуационного анализа и прогнозирования.

Далее рассмотрим группу методов теории принятия решений, из общего названия которых видно, что их основное назначение состоит в обосновании управленческих решений. В методах данной группы объединяются качественное и количественное начала, то есть опыт и интуиция аналитика, а также необходимость и целесообразность учета некоторых ограничений, предусматриваемых используемым инструментарием и условиями внешней среды. К основным методам в рассматриваемой группе относятся следующие: методы имитационного моделирования, метод построения дерева решений, метод анализа чувствительности.

Специальные методы по критериям регулируемости и обязательности применения занимают промежуточное положение между первыми двумя группами. К ним относятся: дивидендная политика, финансовая аренда, факторинговые операции, франчайзинг, фьючерсы и другие.

В финансовом менеджменте широко применяются различные виды моделей. Модель представляет собой копию или аналог изучаемого процесса, предмета или явления, отображающая существенные свойства моделируемого объекта с точки зрения цели исследования. В экономической науке существует множество типов классификации моделей. Так, широко распространены дескриптивные, нормативные, предикатные модели; жестко детерминированные и стохастические модели; балансовые модели и другие виды.

В финансовом менеджменте различные виды моделей применяются для описания имущественного и финансового состояния предприятия; характеристики стратегии финансирования деятельности предприятия, либо отдельных ее видов; управления активами и обязательствами; прогнозирования финансовых показателей; факторного анализа и других целей.

Многие модели количественного финансового анализа позаимствованы из математики, и с позиции теории построение таких моделей сопровождается рядом предпосылок, носящих теоретический характер и, в известной степени, далеких от реальности. Например, при характеристике рынков капитала – это допущения об однородности ожиданий участников рынка, бесконечной делимости финансовых титулов, отсутствия транзакционных издержек, наличия определенных свойств функции полезности и некоторые другие. При построении моделей факторного анализа очевидна условность в обособлении некоторой группы факторов и, в то же время, игнорировании других факторов.

Такая условность не должна представлять проблемы при управлении финансами, так как цель таких моделей состоит в пояснении и обосновании логики процессов, протекающих на рынках капитала, предприятии, его взаимоотношениях с контрагентами. Следует отметить, что принятие конкретных решений финансового характера в значительной степени основывается на неформализованных субъективных методах, использование которых, тем не менее, не исключает учета формализованных алгоритмов и расчетов.

Перейдем к рассмотрению основных характеристик отдельных моделей, которые, прежде всего, используются при анализе финансово- хозяйственной деятельности предприятия.

Дескриптивные модели – модели описательного характера, являющиеся основными при оценке имущественного и финансового состояния предприятия. К ним относятся:

- построение системы отчетных балансов;

- представление финансовой отчетности в аналитических разрезах;

- вертикальный и горизонтальный анализ отчетности;

- расчет аналитических коэффициентов;

- аналитические записки к отчетности.

Все перечисленные модели основаны на использовании информации бухгалтерской отчетности.

Вертикальный анализ базируется на ином представлении бухгалтерской отчетности, а именно, в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Неотъемлемым элементом анализа являются динамические ряды этих величин, позволяющие отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их финансирования.

Горизонтальный анализ позволяет определить тенденции изменения отдельных статей, либо их групп, входящих в состав бухгалтерской отчетности. Данный анализ основан на исчислении базисных темпов роста балансовых статей или статей отчета о прибылях и убытках.

Система аналитических коэффициентов является ведущим элементом анализа финансового состояния предприятия, применяемый различными группами пользователей информации (менеджерами, аналитиками, акционерами, кредиторами, инвесторами). Существует множество таких показателей, для удобства изучения их можно разделить на несколько групп. Как правило, выделяются группы показателей, позволяющие дать комплексную оценку предприятия по следующим направлениям:

- имущественный потенциал,

- ликвидность и платежеспособность,

- финансовая устойчивость,

- прибыльность и рентабельность,

- внутрифирменная эффективность,

- рыночная привлекательность.

Предикатные модели прогностического, предсказательного характера используются в целях прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными методами данной группы являются следующие:

- расчет точки критического объема продаж;

- построение прогностических финансовых отчетов;

- модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели),

- модели ситуационного анализа.

Нормативные модели, позволяющие сравнить фактические результаты деятельности предприятия с ожидаемыми, используются, в основном, во внутреннем финансовом анализе. Их сущность сводится к формированию определенных группировок и аналитических разрезов (к примеру, по технологическим процессам, видам изделий, центрам ответственности), последующему установлению нормативов по выбранным статьям доходов и расходов и анализу отклонений фактических данных от нормативных. В большей степени анализ основан на применении системы жестко детерминированных факторных моделей.

В финансовом анализе и менеджменте разработаны некоторые модели, содержащие ключевые признаки каждой из трех перечисленных групп моделей. В качестве примера можно привести прогнозную отчетность, как модель ожидаемого состояния фирмы. Данная модель используется западными компаниями как элемент текущего финансового планирования, либо в целях оценки вероятного банкротства. В каждой из этих ситуаций построение прогнозной отчетности происходит в рамках имитационного моделирования, то есть построения отчетности в контексте различных вариантов развития событий, описываемых теми или иными значениями ключевых параметров.

1.2 Особенности финансовой модели в деятельности предприятия

Одной из особенностей финансовой устойчивости предприятия является наличие у него финансовых ресурсов, необходимых для развития производства. Сами же финансовые ресурсы могут быть сформулированы в достаточном размере только при условии эффективной работы предприятия, обеспечивающей получение прибыли. В рыночной экономики именно рост прибыли создает финансовую базу, как для самофинансирования текущей деятельности, так и для осуществления воспроизводства. За счет прибыли предприятие не только погашает свои обязательства перед бюджетом, банками, страховыми компаниями и другими предприятиями и организациями, но и инвестирует средства в капитальные затраты. При этом для достижения и поддержания финансовой устойчивости важна не только абсолютная величина прибыли, но и ее уровень относительно вложенного капитала или затрат предприятия, то есть рентабельности (прибыльности).

Величина и динамика рентабельности характеризуют степень деловой активности предприятия и его финансовое благополучие.

Вторая особенность финансовой устойчивости предприятия является его способность развиваться в условиях изменяющейся внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, то есть быть кредитоспособными.

Кредитоспособным является предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить ссуду с уплатой причитающихся процентов за счет прибыли и других финансовых ресурсов.

ГОСТ

Сущность стратегического менеджмента

Развитие человечества всегда сопровождалось установлением новых хозяйственных отношений. Сначала существовал обмен, затем появилось первое производство, которое способствовало специализации труда. Промышленная революция ускорила темпы развития коммерческой деятельности. Предприятия стали укрупняться и постепенно превратились в сложные иерархические системы, для управления которыми требовались специальные знания и подходы. Кроме того, рыночная экономика подвергает объект хозяйствования воздействию множества внешних факторов, которые во многом определяют результативность деятельности компании.

Стратегический менеджмент представляет собой систему управления и планирования на долгосрочную перспективу. Он носит достаточно абстрактный характер, вырабатывая глобальные цели компании на длительный период. Стратегическое управление направлено на поддержание устойчивости, стабильности и достаточного уровня конкурентных преимуществ конкретного объекта хозяйствования.

Стратегический менеджмент включает в себя этапы, состоящие из следующих мероприятий:

- Поиск и утверждение сферы деятельности и основного направления работы компании.

- Разделение цели на тактические задачи в краткосрочном периоде.

- Подбор стратегий для реализации запланированной цели.

- Выбор и утверждение наиболее подходящей стратегии.

- Внедрение запланированного плана в практическую жизнь.

- Разработка и применение устойчивой обратной связи для осуществления контроля.

Стратегический менеджмент охватывает работу всей фирмы и всех ее элементов, так как стремление к глобальной цели требует общей согласованности действий. Для повышения эффективности долгосрочного плана необходимо провести серьезную аналитическую работу, направленную на оценку факторов, рисков, выявление слабых и сильных стороны деятельности компании.

Организационная структура разрабатывается для всех подразделений с учетом идей стратегического управления. Кроме того, необходимо создать прозрачное информационное поле между всеми элементами системы компании, которое позволит отслеживать внедрение решений в практическую жизнь и своевременно реагировать на сбои, ошибки, вносить корректировки.

Готовые работы на аналогичную тему

Финансы в работе предприятия

Создание предприятия требует определенного объема производственных факторов. Одним из важнейших на первоначальном этапе является капитал, которые может быть представлен имуществом и денежными средствами.

Само определение финансов предприятия включает в себя не только финансовые, но и экономические отношения, которые возникают внутри предприятия относительно движения денежных потоков. Финансовая система объекта хозяйствования включает в себя этапы создания, распределения и потребления продукта в денежном выражении.

Работа финансовой системы предприятия неразрывно связана с деятельностью всех элементов фирмы в целом. Она охватывает всю производственную цепочку, начиная с работы с поставщиками и заканчивая моментом продажи продукции конечному покупателю. Можно сказать, что сущность финансов предприятия сводится к обеспечению его жизнедеятельности и созданию условий для развития и внедрения новых управленческих решений.

Денежные средства компании обладают высокой степенью ликвидности. Для того чтобы оптимизировать денежные потоки на предприятии, а также создать финансовые резервы следует держать не только средства на счетах, в наличности, но также иметь инвестиционный портфель, состоящий из ценных бумаг.

Вся совокупность финансовых отношений на коммерческом предприятии включает в себя четыре составляющих:

- Первая непосредственно обслуживает производственный процесс внутри компании. Именно здесь формируется доход фирмы, который в конечном итоге влияет на совокупный макроэкономический показатель национальной экономики.

- Вторая составляющая определяет финансовое взаимодействие между подразделениями предприятия. Данные средства используются для оптимизации или мотивации труда, а также обеспечения бесперебойного функционирования всего предприятия в целом.

- Третья составляющая направлена на формирование резервов компании. Они используются для сопутствующих мероприятий, а также для пополнения бюджета фирмы в случае необходимости.

- Четвертая составляющая занимается вопросами расходов на выплату налогов, таможенных сборов и погашение кредитов.

Финансовая модель бизнеса

Моделирование, как метод, широко применяется в различных сферах научного знания. Оно позволяет детально рассмотреть процессы и явления практически в любых системах. Кроме того, моделирование создает оптимальную базу для проведения математических расчетов, построения графиков и применения других прикладных способов описания исследуемых объектов. Финансовая система бизнеса представляет собой достаточно сложную структуру, требующую постоянного контроля и оценки. От финансового состояния зависит успешность и стабильность работы всего объекта хозяйствования. Финансовая модель компании строится для того, чтобы своевременно отследить влияние факторов и любых внутренних изменений на общее состояние фирмы. Сама по себе эта модель представляет собой систему взаимосвязанных показателей деятельности компании, выраженных в денежных единицах.

Структура финансовой модели бизнеса включает в себя:

- имущество (активы компании);

- обязательства или пассивы компании;

- денежные потоки (поступление средств, выплаты);

- всю совокупность расходов и доходов.

Обычно моделирование финансовых процессов предприятия начинает с построения общей схемы, а затем она детализируется. Например, блок доходы рассматривается сначала со стороны внешнего поступления денежных средств. Отправной точкой разработки данного блока является план продаж создаваемого блага. Обычно используются данные прошлого периода. В блоке расходы учитываются общие показатели их доли в выручке и полный объем продаж. На основе планов затрат и продаж создаются более детальные блоки – баланс, расходы, доходы, движение финансовых средств.

Детализация модели реализуется за счет сбора аналитических данных. Общая информация о состоянии финансов уточняется практическими показателями деятельности компании.

Финансовая модель – представляет собой схему, показывающую экономическое состояние объекта или его элементы как по компании в целом, так и отдельно по отделам. Схема состоит из показателей на основании финансовых и нефинансовых данных. Главная цель финансовой модели – составлять прогноз состояния бизнеса и оценивать его изменения в пределах заданного периода.

Кроме финансовых, которые являются базовыми, схема может включать и натуральные показатели. Например, это могут быть объемы производства или реализации, нормы по расходованию полуфабрикатов и т.д.

Если ваш бизнес только в начале пути, то финансовое моделирование является важным инструментом планирования стартапа, позволяющим определить целесообразность запуска проекта и привлечения инвестиций, эффективность деятельности компании, правильность стратегии развития. Отсутствие экономической модели бизнеса чревато негативными последствиями разной степени тяжести — от неразумных и необоснованных затрат до полного провала идеи.

Финансовая модель демонстрирует текущее состояние компании и ожидаемый ход ее развития. Понятно, что будущее предсказать сложно. Но построение финансовой модели даст вам инструмент для понимания сильных и слабых сторон компании, способов оптимизации расходов и увеличения прибыли.

Функции финансовой модели

Главная функция финансовой модели – показывать максимально точные аналитические данные по различным ситуациям, которые так или иначе влияют на дальнейшее принятие управленческих решений.

Также к функциям финансовой модели можно отнести:

- Анализ финансовой модели предприятия, оценка настоящего и будущего финансового положения, сопоставление ожиданий и факта, возможность согласовать работу отделов для достижения зафиксированных целей;

- Анализ ситуации и определение возможностей более эффективного использования ресурсов, находящихся в распоряжении компании;

- Выявление критичных показателей, при которых экономические объекты или их элементы (компания или бизнес) находят или утрачивают экономический ценность (рентабельность, точки безубыточности и пр.);

- Оценка уровня рисков и выявление критичных показателей бизнеса для их контроля;

- Выявление направления оперативного реагирования на изменение внешних и внутрикорпоративных факторов;

- Анализ эффективности внедрения новых областей бизнеса и существенных инвестиционных кампаний (IRR, NPV, PB и т.д.);

- Понимание общей цены бизнеса.

Финансовые модели применяются:

- в проектном финансировании;

- в бюджетировании и менеджменте финансов;

- при венчурных сделках;

- в M&A и Private Equity;

- при управлении активами;

- при личных инвестициях;

- при аудите;

- в продажах(B2B);

- в маркетинге;

- в стратегическом менеджменте;

- в предпринимательстве.

Разберем основные цели, для которых потребуется применить построение финансовой модели:

- Обоснование концепта компании — модель наглядно демонстрирует источники доходов и затрат, объем рынка и другие показатели деятельности организации. Модель позволяет глубже понять внутренние и внешние бизнес-процессы.

- Привлечение инвестиций — на основании бизнес-плана и финансовой модели осуществляется оценка инвесторами стоимости компании, принимается решение о целесообразности и размере вложений.

- Разработка стратегии компании — макет показывает слабые и сильные стороны компании, основные экономические факторы, влияющие на рост бизнеса, фокусирует внимание на KPI. Аналитика позволяет оптимизировать и повысить эффективность деятельности, оперативно реагировать на изменения рынка.

- Бенчмаркинг — сопоставление результатов работы компании с показателями успешных организаций-конкурентов для улучшения собственной деятельности.

- Прогнозирование — анализ доходной и расходной части дает понимание, при каких объемах бизнес начнет приносить прибыль, то есть будет пройдена точка безубыточности. План показывает, как быстро предприятие тратит деньги, обоснованы ли эти затраты, когда понадобится проводить инвестиционный раунд.

Важно понимать, что финансовая модель не позволит вам угадать будущее вашей компании. Она позволит понять бизнес-процессы и факторы, влияющие на его рост. Поскольку модель строится на гипотезах, ее требуется регулярно обновлять (при появлении фактических показателей продаж, выручки, затрат и так далее).

Виды финансовых моделей

Вариантов построения финансовых моделей несколько. На их наполненность влияют следующие факторы:

- цели проекта;

- масштаб проекта;

- типы инвесторов;

- сферы деятельности;

- стадии проекта и т.д.

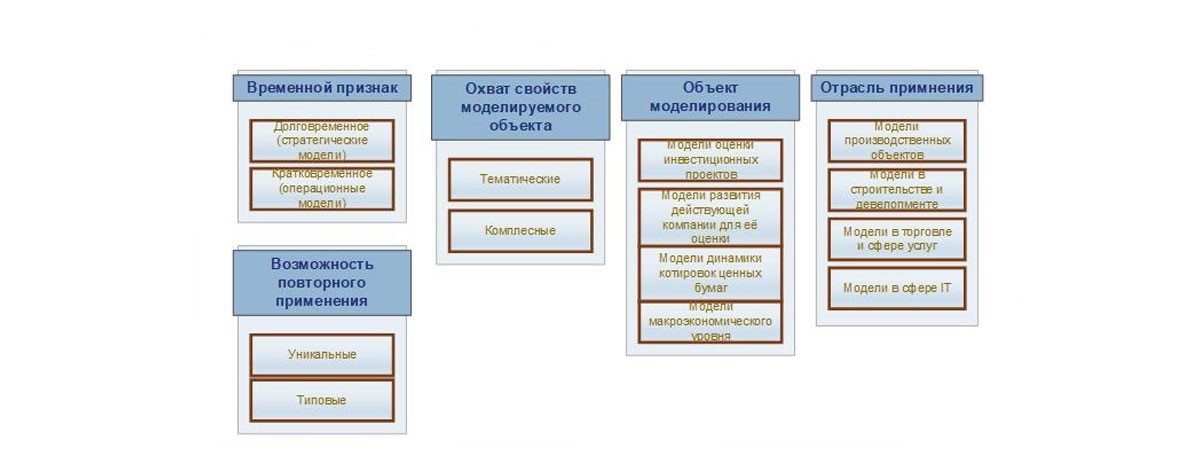

Большая часть может классифицироваться также на основании временных признаков, свойств моделируемых объектов, отраслей применения и т.п. Например, на рисунке ниже представлена классификация финансовых моделей, обусловленная назначением их использования.

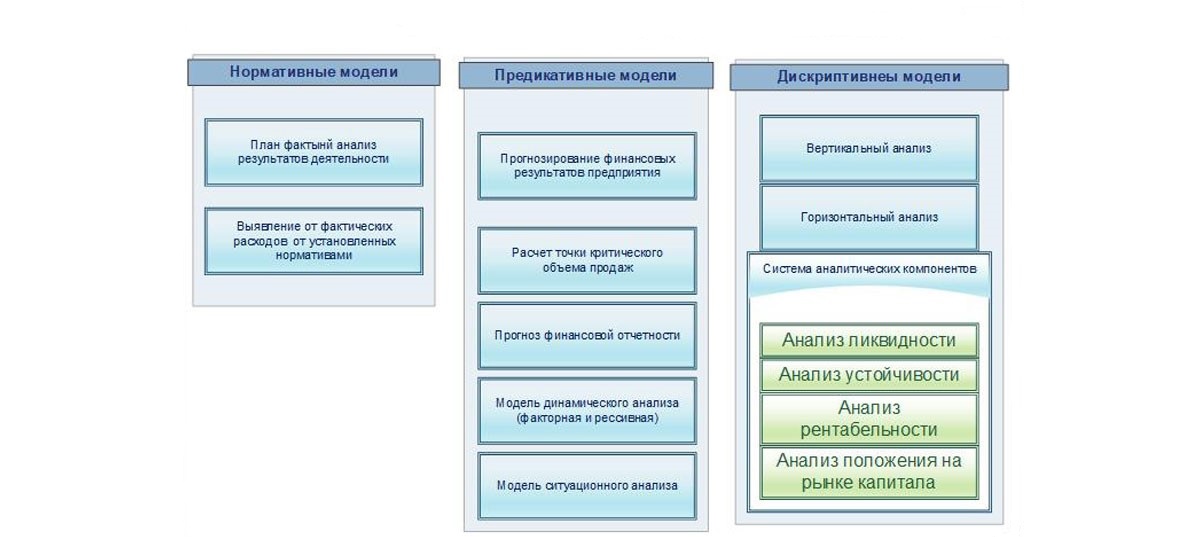

Кроме этого группировка может опираться на метод финансового анализа. В этом случае для каждой группы характерны индивидуальные способы для анализа бизнес-процессов предприятия. Чаще всего используются нормативные, предикативные и дескриптивные модели. На рисунке представлена финансовая модель, сгруппированная по финансовому анализу.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Структура финансовой модели

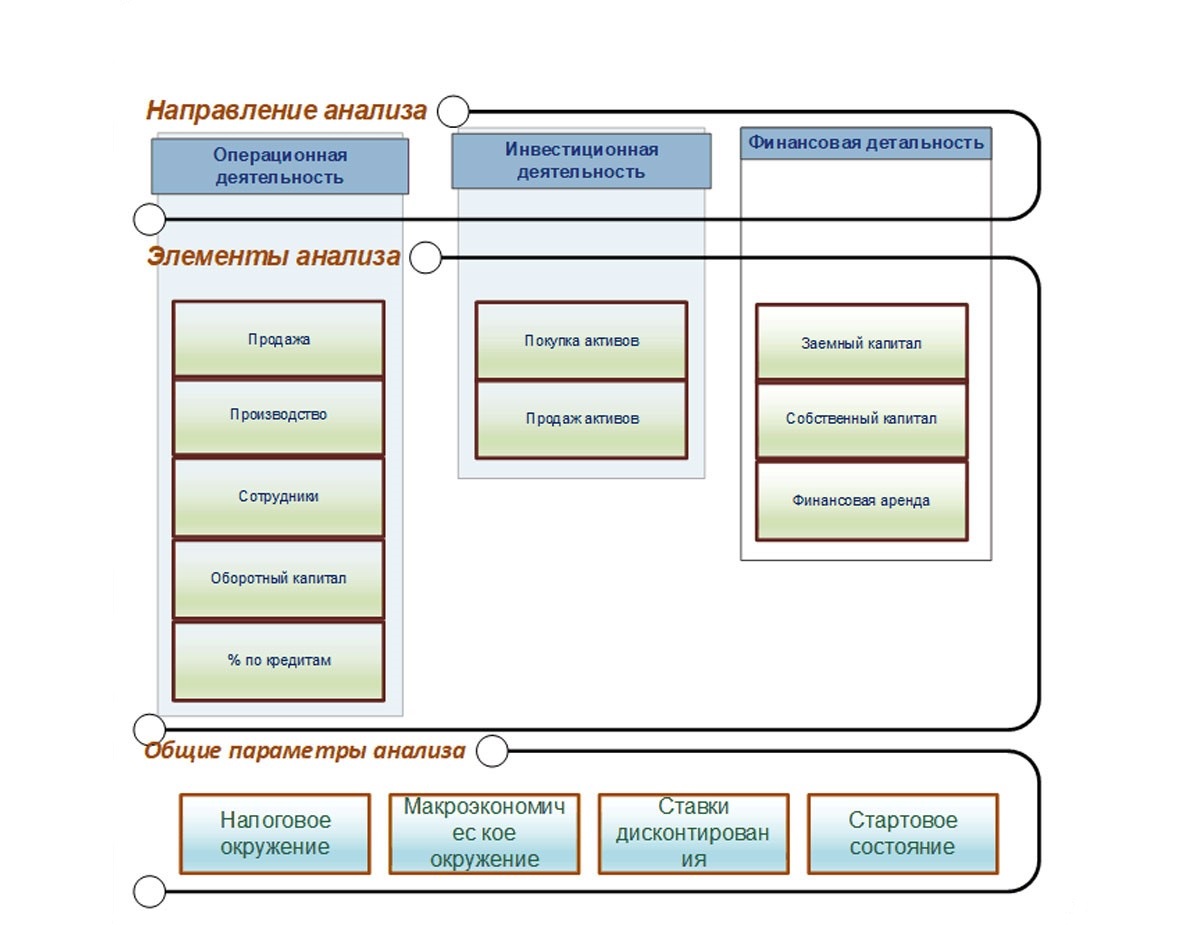

Непосредственный процесс анализа бизнеса при построении финансовой модели осуществляется по трем направлениям деятельности:

- операционной;

- инвестиционной;

- финансовой.

Каждое из них описывает свои объекты анализа. Дополнительно модель может описывать и внешнее окружение экономического проекта. В комплексе эти элементы четко показывает текущее положение финансово-хозяйственной деятельности предприятия.

На рисунке ниже представлена структура финансовой модели в укрупненном плане. Каждый элемент модели представлен набором объектов, являющихся предметом финансового анализа и моделирования.

Элементы и объекты финансового анализа мы рассмотрим в таблице.

Элемент финансовой модели

Объемы и цены продаж, номенклатура, акцизы, наличие (отсутствия) НДС, экспортных пошлин и прочих налогов с продаж

Штатная численность, размеры ФОТ, график работы, размеры налогов с ФОТ (мед. страхование, отчисление в ПФР и другие, если предусмотрено законодательством)

Нормативы дебиторской и кредиторской задолженности по поставщикам и покупателям, длительность производственного цикла (расчет незавершенного производства), объем оборотного капитала, необходимого для работы организации

Проценты по займам и кредитам

Проценты по полученным и выданным займам, которые отражаются в отчете о прибылях и убытках

Графики получения и возврата займов, как полученных, так и выданных; схемы финансирования деятельности (за счет собственного и заемного капитала или лизинга)

Общие параметры модели

Налоги, налоговые базы, ставки, способы распределения и получения налоговых платежей, например, региональный или федеральный бюджет (может понадобиться для подготовки бизнес-плана в государственные структуры, например, для получения субсидий)

Ставки инфляции, обменные курсы валют и прогноз их изменения

Расчеты стоимости денег во времени, используя ставки дисконтирования

Стартовое состояние бизнеса (баланс), если финансовая модель составляется для уже функционирующего бизнеса

Благодаря перечисленным функциям основных финансовых моделей можно выделить два направления работы с ними:

- Планирование финансовой и хозяйственной деятельности на разных уровнях.

- Сопоставление полученных данных с фактическими.

Модели этих двух плоскостей идентичны по структуре, отличаются лишь источниками получения информации.

Данные для построения: План продаж, План найма, План закупок, p&l, cf и пр.

Для рассмотрения плоскости планирования бизнес-процессов организации построение модели можно представить в виде взаимосвязи планов и бюджетов, которые описывают разные уровни планирования в зависимости от сроков. Каждый уровень имеет характерные особенности.

В таблице ниже показаны уровни планирования ФХД.

Отображение решений и инициатив предыдущего этапа в денежном и натуральном выражении. Укрупненный план без конкретики

Укрупненный план без конкретики с уточнением раз в год

Обеспечение ликвидности бизнеса.

План как четкий приказ к исполнению

План сводный, по продуктовым категориям с конкретизацией до номенклатуры

Квартал (иногда год)

Постановка четких задач сотрудникам

Четкие даты исполнения

Параметры выделения уровней:

- период планирования;

- степень конкретизации;

- цель составления модели.

В комплексной финансовой модели, которая представлена в виде иерархии уровней планирования, каждый сможет рассмотреть отдельную подсистему (модель).

В качестве инструментов для финансового моделирования можно использовать различные программные средства, которые используются для управленческой отчетности. Их также можно разделить на несколько уровней автоматизации. Это могут быть электронные таблицы или полноценные программные решения. Задача последних заключается в том, чтобы автоматизировать весь комплекс финансовых задач организации.

Программы для автоматизации построения финансовой модели

На сегодняшний день существует много программных продуктов, которые позволяют полностью автоматизировать процесс построения финансовых моделей. Они дают возможность формирования комплексных моделей, которые охватывают все уровни планирования, и позволяют гибко настраивать аналитические разрезы и степень детализации.

Помимо этого, они поддерживают механизмы сравнения плана и факта, обеспечивая балансировку бизнес-процессов для повышения их эффективности, а также позволяют производить оперативный контроль текущей ситуации посредством системы настраиваемых финансовых метрик, предоставляя данные для заинтересованных пользователей любого ранга.

Не подлежит автоматизации

Документы заказов клиента, поставщикам, производству, на перемещение, внутреннее потребление, сборку и разборку, а также ремонт

Кроме операций по оптовой, розничной и комиссионной торговле в типовой финансовой модели есть также учет:

- основных средств;

- нематериальных активов;

- кредитных операций;

- купли-продажи валюты;

- переоценка валютных средств;

- закрытие месяца с распределением затрат.

В программе также реализованы операции по начислению и выдаче заработной платы. Благодаря этому можно оперативно получить полновесный баланс активов и пассивов организации и другие финансовые отчеты. Например:

- отчет о прибылях и убытках;

- прирост капитала;

- отчет о движение денежных средств;

- анализ эффективности.

Как построить финансовую модель – пример

Для работы с финансовой моделью разработаны несколько методик. Их принципы построения различаются в зависимости от того, какое направление движения выбрано в той или иной иерархии уровней планирования. Чтобы получить комплексную модель потребуется разработка системы взаимосвязанных моделей для всех уровней планирования от стратегического до операционного или наоборот.

Выделяют три варианта процесса построения модели:

- Сверху-вниз (top-down);

- Снизу-вверх (botton-up);

- Встречное направление.

Каждый из этих подходов имеет свои достоинства и недостатки. Рассмотрим их в таблице:

От создания стратегии до создания операционных планов

- Полноценный учет стратегических целей.

- Уменьшение временных затрат на построение финансовой модели.

- Исключение проволочек при согласовании и сведении в одно разных моделей нижних уровней

Низкая мотивация управленцев низших и средних уровней по целям

От создания операционных планов к созданию стратегии

Хорошая мотивация управленцев низших и средних уровней по целям

- Зависание согласования разных уровней моделирования.

- Вероятность завышения прибыли и занижения трат плановых показателей для упрощения процесса работы.

Планирование одновременно и от создания стратегии и от операционных планах на местах

- Хорошая мотивация менеджеров всех уровней

- Оптимальные параметры планирования

Как мы видим, наиболее эффективным методом построения финансовой модели можно считать метод встречного направления. Этот метод более уравновешенный, при этом он исключает негативные стороны двух других. С его помощью можно получить рекомендации по части целей бизнеса и задать планируемые значения показателей.

Менеджеры нижнего и среднего звеньев составляют модели своих уровней, ориентируясь на цели, заданные топами. При этом подходе все уровни работают, исполнители понимают свои планы, поскольку участвуют в их составлении. Руководство понимает обоснованность всех показателей после итерации (снизу-вверх), и у него нет завышенных ожиданий.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

В финансовой модели особое внимание должно быть обращено на прогнозные параметры, формирующие денежные потоки по инвестированию. Важность их корректного и взаимосвязанного обоснования определяется последующим созданием сценариев реализации именно по ним. Как ключевые макропараметры должны вводиться: прогнозируемые ставки инфляции и кредитования, ставки на рынках капитала, налоговые ставки… Читать ещё >

Финансовая модель инвестиционного проекта и критерии оценки эффективности ( реферат , курсовая , диплом , контрольная )

Категорийные классы для инвестиционных проектов компании.

Как уже отмечалось в п. 8.1, проекты, меняющие величину и структуру реальных активов компании, а также объем ожидаемых денежных выгод, делятся на проекты органического роста и проекты покупки контроля (через поглощение существующих на рынке компаний). Финансовые модели по ним существенно различаются, так как при покупке бизнеса затраты обычно включают в себя значительную премию над стоимостью собственно материальных активов, а также имеют место затраты на согласование интересов новой и старой команд менеджеров.

этот вариант зачастую приносит лучшие результаты из-за отсутствия проблем переноса корпоративной культуры, когда новый бизнес требует особых компетенций и иных механизмов управления, чем приняты в ранее функционирующем бизнесе. Следует помнить, что главное в управлении капиталом — отношения (люди), а любое поглощение традиционно осложняется различиями в корпоративных культурах.

Для принятия решения о целесообразности включения инвестиционных оттоков в инвестиционный бюджет компании аналитики руководствуются следующим алгоритмом:

- 1) классифицируют проекты для обоснования методов анализа и оценки;

- 2) формируют финансовую модель (этот этап обязателен для коммерческих проектов и в ряде случаев используется для некоммерческих);

- 3) сопоставляют и ранжируют инвестиционные проекты в рамках выделенных классов (категорий) по заданным критериям коммерческой эффективности;

- 4) формируют инвестиционные портфели с учетом заданных параметров риска и доходности;

- 5) обосновывают схемы финансирования для обеспечения финансовой реализуемости (жизнеспособности).

Классификация инвестиционных решений (присвоение категорий) обычно базируется на следующих вопросах.

- 1. Является ли данное инвестиционное решение обязательным для компании (без него невозможно продолжение деятельности в рамках обоснованной стратегии, например замена морально устаревшего оборудования)?

- 2. Насколько рассматриваемое инвестиционное решение соотносится со стратегией компании (поддерживает на 100, 50%, находится вне области стратегических приоритетов)?

- 3. Должно ли рассматриваемое инвестиционное решение быть реализовано немедленно или имеется возможность его отложить; может ли временная отсрочка инвестирования создать дополнительные выгоды (имеется ли опцион на отсрочку)?

- 4. Есть ли альтернативы данному инвестированию в реализацию бизнес-идеи?

- 5. Насколько уникальна данная бизнес-идея и поддерживающая ее модель, насколько рискованны будущие выгоды?

Факторы, по которым различаются финансовые модели инвестиционных проектов, показаны на рис. 8.5. Эти характеристики должны быть обязательно отражены в бизнес-плане проекта. В зависимости от набора этих характеристик вырабатываются требования по оценке эффективности проектов и включению их в инвестиционный портфель.

В результате получаем следующие классы (категории) инвестиционных решений.

- 1. Коммерческие проекты, денежные выгоды по которым могут быть явно спрогнозированы и увязаны с инвестиционными оттоками. Эти проекты могут быть разного уровня риска (на уровне рассматривающей их компании, более или менее рискованные) и разного масштаба. Риск и масштаб позволяют ввести подклассы для анализа инвестиционных проектов.

- 2. Проекты развития стратегических конкурентных преимуществ, явно поддерживающие стратегию развития компании (как правило, создающие возможности для дальнейшего развития бизнеса).

Рис. 8.5. Факторы для отнесения инвестиционного проекта к категорийному классу

- 3. Проекты создания интеллектуального капитала компании (в большинстве случаев подобные проекты, например создание бренда или проведение ребрендинга, попадают в категорию 2, но могут быть и исключения).

- 4. Некоммерческие (социальные, экологические) проекты, по которым денежные и другие выгоды не находятся в прямой зависимости от инвестиционных оттоков.

В финансовой модели особое внимание должно быть обращено на прогнозные параметры, формирующие денежные потоки по инвестированию. Важность их корректного и взаимосвязанного обоснования определяется последующим созданием сценариев реализации именно по ним. Как ключевые макропараметры должны вводиться: прогнозируемые ставки инфляции и кредитования, ставки на рынках капитала, налоговые ставки и условия регулирования, курсы валют. Различные, не противоречивые реальности, комбинации макропараметров формируют сценарии для последующего анализа. Типичный базовый сценарий — перенос сложившихся макроэкономических пропорций на будущее. Базовые элементы финансовой модели показаны на рис. 8.6.

В отраслевых параметрах обычно выделяют три группы вводимых показателей:

- 1) продукты и услуги (объем рынка, уровень конкуренции, цены);

- 2) контрагенты (логистика, использование скидок, требования к качеству);

Рис. 8.6. Общая архитектура финансовой модели инвестиционного проекта

- (портфеля проектов)

- 3) конкуренты (доли на рынке, наличие производственных мощностей, в том числе неиспользуемых).

Корпоративные параметры задаются через показатели обеспеченности рабочей силой, управленческим персоналом, связями с поставщиками и потребителями, административным ресурсом. Проектные параметры специфичны для каждого проекта и могут касаться как технологических особенностей, так и специфики логистических цепей, управленческих новаций.

Построение прогнозных инвестиционных и операционных денежных потоков, а также балансирующих их финансовых поступлений и оттоков позволяет оценить инвестиционную привлекательность бизнес-идеи и тех или иных вариантов поддержки ее бизнес-моделью.

Наиболее корректным показателем финансового результата по инвестиционному решению является создаваемая стоимость. В академической литературе получила распространение концепция расчета единой интегральной (с учетом риска недополучения выгод и дополнительных возможностей развития бизнеса) оценки эффекта создания стоимости через инвестиционное решение. Алгоритм расчета этой оценки базируется на конструкции дисконтирования будущих денежных выгод и сопоставления с инвестиционными затратами (т.е. на расчете NPV). Для отражения риска и дополнительных возможностей делаются корректировки оценки.

Читайте также: