Доход и доходность инвестиций сущность методы определения реферат

Обновлено: 02.06.2024

Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах управляющего или брокерских приложениях.

И если вы сформировали портфель один раз и держите его без пополнения или изъятия средств, то подсчет итоговой доходности – простое дело. Но если вы регулярно проводите операции с портфелем, вносите и выводите деньги, то расчет итогового результата становится немного сложнее.

Например, считая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом отрицательной.

- В этой статье мы расскажем обо всех существующих методах расчета доходности, а также о разнице и выборе между двумя базовыми подходами, с которыми вы будет встречаться в реальных ситуациях.

- Она поможет вам лучше понимать отражаемые в отчетах цифры и собственные результаты. В конце статьи вы найдете файл со всеми расчетами.

Два основных метода оценки доходности

- взвешенный по деньгам (Money-Weighted Rate of Return, MWR);

- взвешенный по времени (Time-Weighted Rate of Return, TWR).

Метод взвешивания по деньгам (MVR) показывает доходность со всеми изъятиями и пополнениями портфеля, в то время как метод взвешивания по времени (TWR), наоборот, показывает доходность, которую получил бы инвестор, если бы держал одну и ту же сумму, не пополняя счет и не изымая денег. Вследствие этого, доходность, рассчитанная разными способами, может значительно отличаться друг от друга.

Начальный пример

Для того, чтобы продемонстрировать разницу методов, рассмотрим следующую ситуацию:

В этом примере, как мы увидим ниже, инвестор потерял 7000 руб., несмотря на это, доходность, взвешенная по времени, будет положительной (+0,4%), а взвешенная по деньгам отразит реальные потери инвестора и будет отрицательной (-0,87%). И оба эти результата корректны!

Чтобы разобраться с тем, как такое возможно, рассмотрим 11 методов, с помощью которых исторически рассчитывалась доходность. Два из них широко применяются и сегодня, а один из этих двух методов является отраслевым стандартом в сфере управления инвестициями.

Методы, относящиеся к MWR (взвешенная по деньгам доходность)

1) Простой IRR (внутренняя норма доходности)

Простая внутренняя норма доходности, в случае использования для оценки доходности портфеля, подразумевает нахождение такого r, при котором выполняется следующее условие:

- VE - конечная стоимость портфеля;

- VS – начальная стоимость портфеля;

- C – внешний денежный поток.

Также, в простом IRR есть допущение, что все денежные потоки произошли в середине анализируемого периода. Поэтому, чтобы сделать оценку более точной, нужно использовать модифицированный IRR.

2) Модифицированный IRR (MIRR)

Модифицированная внутренняя норма доходности отражает то же, что и простая IRR, но учитывает то, что каждый денежный поток происходит в разные промежутки анализируемого периода.

- Ct = внешний денежный поток в день t;

- Wt = весовой коэффициент, применяемы в день t.

- TD = общее количество календарный дней в периоде;

- Dt = количество дней с начала периода.

3) Простой метод Дитца

Простой метод Дитца является способом измерения доходности портфеля, который учитывает все денежные потоки в/из портфеля в течение периода.

Он основан на предположении, что все внешние потоки происходят в середине временного интервала (или равномерно распределены по всему периоду, и таким образом, потоки происходят в среднем в середине периода).

- VE - Конечная стоимость портфеля;

- VS - Начальная стоимость портфеля;

- С - это чистый внешний денежный поток в течение периода.

4) ICAA

Ассоциация инвестиционных консультантов Америки (ICAA, 1971) предложила прямое расширение простого метода Дитца. Предполагается, что любой доход, полученный портфелем (например, дивиденды или купонные выплаты) будет недоступен для инвестиций управляющим портфелем и переносится на отдельный счет для выплаты непосредственно клиенту.

- Этот метод следует использовать только в том случае, если доход портфеля действительно недоступен управляющему портфелем для дальнейших инвестиций.

- VS - Начальная стоимость портфеля;

- I - общий доход портфеля (на конец анализируемого периода);

- C’ - внешний денежный поток, включая реинвестированный доход;

- V’E - конечная рыночная стоимость, включая реинвестированный доход.

5) Модифицированный метод Дитца

Это способ измерения доходности портфеля, основанный, в отличие от простого метода Дитца, на взвешивании каждого денежного потока, поэтому считается более точным. Данный метод является наиболее точным среди MWR, а также распространенным среди управляющих портфелями.

- VE - Конечная стоимость портфеля;

- VS - Начальная стоимость портфеля;

- C- общий внешний денежный поток за период;

- Ct - внешний денежный поток в день t;

- Wt - весовой коэффициент, который будет применяться к внешнему денежному потоку в день t:

- TD = общее количество календарный дней в периоде;

- Dt = количество дней с начала периода.

Среди всех изложенных выше методов MWR, на сегодняшний день наиболее актуальным является Модифицированный метод Дитца. Все остальные методы являются менее точными и использовались управляющими в то время, когда точный моментальный подсчет доходности был затруднителен.

Методы, относящиеся к TWR (взвешенная по времени доходность)

6) TWR (Time-Weighted rate of return)

Взвешенная по времени доходность (TWR) — инвестиционный показатель, отражающий доходность портфеля, которая, в отличие от взвешенной по деньгам доходности (MWR), не зависит от изымания денег или пополнения портфеля, так как это не должно влиять на оценку эффективности работы управляющего портфелем (он, как правило, не может влиять на решения клиента внести и изъять деньги из упраления).

- Доходность, рассчитанная по данному методу является стандартном в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

Вот формула для этого метода:

- r – взвешенная по времени доходность;

- VS – начальная стоимость портфеля;

- n – количество подпериодов;

- VE – конечная стоимость портфеля;

- Сn - чистый внешний денежный поток в портфель;

- Vn– стоимость портфеля сразу после денежного потока n.

Методы, приближенные к TWR

Следующие 3 метода относятся к приближенным к TWR и могут иметь погрешность при расчёте, но позволяют очень быстро оценить примерную доходность.

7) Метод подстановки индекса

Процедура расчета взвешенной по времени доходности наиболее полно повторяет расчет доходности индекса и, следовательно, дает возможность использовать его в качестве бенчмарка. Поэтому, если точная оценка TWR недоступна, доходность бенчмарка (индекса) можно использовать для оценки стоимости портфеля на дату движения денежных средств.

Рассчитывается по формуле TWR, но доходность портфеля во время денежного потока оценивается по доходности бенчмарка (индекса).

- Данный метод не подходит для оценки доходности, если есть сильные расхождения с бенчмарком.

8) Метод регрессии

Метод регрессии является более широким, нежели метод подстановки индекса, т.к. учитывает риск портфеля (бету).

Рассчитывается по формуле TWR, но доходность портфеля во время денежного потока оценивается по доходности бенчмарка (индекса), с корректировкой на риск портфеля (бету).

- Данный метод не подходит для оценки доходности, если есть сильные расхождения с бенчмарком.

9) Тест аналитиков

Рабочая группа Британского общества инвестиционных аналитиков (SIA, 1972) предложила ещё один метод, основываясь на своём обнаружении, что отношение MWR портфеля к условному фонду (или индексу) приблизительно соответствует отношению TWR портфеля к условному фонду (или индексу).

- MWA - взвешенная по деньгам доходность текущего портфеля

- MWN - взвешенная по деньгам доходность условного фонда (или индекса)

- VA - Стоимость портфеля на конец периода;

- VN - стоимость условного фонда на конец периода;

- CT - общий внешний денежный поток за период;

- CW - взвешенный внешний денежный поток за период;

- TWA - взвешенная по времени доходность текущего портфеля;

- TWN - взвешенная по времени доходность условного фонда.

Гибридные методы

10) Метод BAI (или связанный IRR)

Институт банковского администрирования (BAI, 1968) предложил альтернативный гибридный подход, который, по сути, связывает простые внутренние нормы прибыли (IRR).

- Из-за трудностей в расчете IRR, этот метод не является популярным и практически неизвестен за пределами США.

Для расчёта связанного IRR, перемножают доходности, рассчитанные по простому IRR за каждый период времени.

11) Связанный модифицированный метод Дитца

Альтернативой модифицированному методу Дитца является связывание модифицированных доходностей Дитца за более короткие периоды. Связанный модифицированный метод Дитца классифицируется как метод, взвешенный по времени, но, в отличие от истинного TWR, он не дает тех же результатов, т.к. TWR делает оценку непосредственно после каждого денежного потока.

Возвращаемся к примеру

Для того чтобы продемонстрировать разницу методов, вернемся к задаче, которую мы описывали выше:

Если мы рассчитаем доходность данного портфеля методами, описанными выше, то получим следующие результаты:

Как вы можете видеть из полученных результатов, доходность, рассчитанная разными способами, может демонстрировать совершенно разные результаты.

- Так, вследствие того, что инвестор дополнительно внёс деньги в портфель перед убыточным периодом, его доходность стала отрицательной. Но если бы он не пополнял свой портфель, то получил бы положительную доходность.

Данный пример демонстрирует не только разницу между доходностью, рассчитанную разными способами, но и то, что неправильный выбор времени для пополнения/изъятия денег из портфеля может отразиться на его доходности.

Выводы

Оба базовых метода расчёта доходности имеют свою ценность, и каждый из них следует использовать в разных ситуациях.

- Если вы хотите оценить свой собственный результат, учитывая, что вы могли вводить и выводить деньги из портфеля не в самое лучшее время (или наоборот), то используйте методы MWR (взвешенная по деньгам доходность), наиболее точным из которых является Модифицированный метод Дитца (метод №5). Они отражают результат действий каждого отдельного инвестора и всегда имеют знак абсолютного (в рублях) финансового результата.

- Если вы хотите оценить результат работы управляющего вашим портфелем, то наиболее разумно использовать метод TWR (метод №6 - взвешенная по времени доходность), так как управляющий (как правило) не несёт ответственности за то, в какой момент времени инвестор решит внести или изъять деньги, поэтому это не должно отражаться на его фактическом результате (доходности). В этом случае знак значения доходности может не совпадать со знаком абсолютного (в рублях) финансового результата.

- Доходность, рассчитанная по методу TWR, является стандартной в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

Файл с расчетами доходности по приведенному примеру всеми 11 способами можно скачать по этой ссылке (.xls)

Эта статья частично основана на материалах из книги Carl R. Bacon, Practical Portfolio Performance Measurement and Attribution.

Управляющая компания "ДОХОДЪ", Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей и не содержит рекомендаций. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Следующая публикация

DIVD - БПИФ ДОХОДЪ Индекс дивидендных акций РФ

19 января на Московской Бирже начинаются торги первым биржевым фондом российских дивидендных акций – БПИФ ДОХОДЪ Индекс дивидендных акций РФ.

Представленные стратегии доверительного управления не основаны на параметрах стандартного инвестиционного профиля и не являются публичной офертой. Открытие счета доверительного управления клиентом и использование представленных стратегий управления сопровождается заполнением им анкеты определения индивидуального инвестиционного профиля.

Внимание! Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды.

Мы используем файлы cookie. Продолжая пользоваться сайтом вы даете Согласие на обработку пользовательских данных.

Формы на сайте защищены капчей reCAPTCHA, ознакомьтесь c политикой конфиденциальности и условиями использования сервисов компании Google.

Мы используем файлы cookie. Продолжая пользоваться сайтом вы даете Согласие на обработку пользовательских данных.

Размер прибыли показывает, насколько доходы превышают расходы, но дополнительной информации эта величина в себе не несёт. Прибыль в 1 млн руб. — это хорошо или плохо? Вроде бы хорошо, а если актив оценивается в миллиард? А ведь при этом нужно ещё учесть риски, инфляцию и другие факторы. Поэтому необходим индикатор не только величины прибыли, но и её качества. Таким показателем и является доходность.

Понятие доходности

Когда инвестору нужно понять качество прибыли, он соотносит её величину со стоимостью конкретного актива. Полученный результат показывает доходность — она иллюстрирует, насколько выгодными могут оказаться вложения.

В общем виде доходность рассчитывается по формуле:

R = P / V * 100%, где:

P — прибыль (разница дохода и издержек);

V — стоимость актива.

Для более эффективного использования доходности нужно сравнить её со следующими показателями:

-

с прошлыми значениями — узнать её динамику;

Пример. Инвестору предлагают вложить в проект 100 тыс. руб. и обещают через год вернуть 110 тыс. руб. Доходность, которую он получит, должна составить 10%.

-

выяснить, какую доходность уже приносят ему эти деньги;

Инвестор видит, что его деньги хранятся на вкладе до востребования и, следовательно, приносят нулевой доход.

Поняв это, он сравнивает возможные инвестиции в проект с вложениями в ОФЗ, выплаты по которым гарантирует государство. Предполагаемая прибыль от проекта лишь на 3,5% превосходит гарантированный доход от государственных облигаций.

На следующем этапе можно оценить другие возможные варианты вложений: имеющиеся на рынке акции, облигации, условия по депозитам.

Для принятия окончательного решения нужно провести анализ факторов, связанных с доходностью.

Факторы оценки качества доходности

Для оценки доходности нужно учитывать ряд факторов.

-

Потеря стоимости денег (инфляция). Чем больше её величина, тем больше должна быть и предполагаемая доходность. Инвестор получает доход по депозиту в 4%, но если инфляция 5%, то он фактически теряет деньги. Поэтому доходность его вложений должна начинаться от 5%.

Для оценки доходности нужно не только провести необходимые расчёты, но и соотнести полученную величину с другими факторами.

Основные разновидности доходности

На основе базовой формулы доходности проводятся более специализированные вычисления, зависящие от природы конкретного актива. Выделяются следующие типы.

Ожидаемая

Наиболее вероятная доходность от актива. Если имеется акция с вероятностью 50% получить как 10%, так и 20% доходности, то её ожидаемая доходность составит: 0,5 * 10 + 0,5 * 20 = 15%.

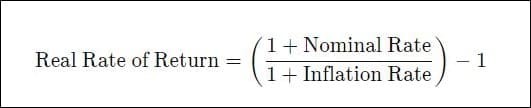

Реальная

Учитывает фактор инфляции. Её формула:

Если инфляция 5%, а доход от облигации 7%, то реальная доходность составит:

(1 + 0,07 / 1 + 0,05) — 1 * 100% = 1,9%.

Номинальная

Не учитывает величину инфляции и других неявных издержек (налоги и комиссии). В вышеуказанном примере номинальная доходность по облигации будет равна 7%.

По депозитам

Рассчитывается по ставкам вкладов в банках. Эта доходность может вычисляться двумя способами.

Первый использует формулу сложного процента, когда проценты прибавляются к их накопленной величине и к основному вкладу: FV = PV * (1 + r / n) (nt) , где:

- FV — окончательная величина вклада;

- PV — первоначальная сумма;

- r — ставка доходности;

- n — частота начисления % (в год);

- t — продолжительность инвестирования (в годах).

Второй задействует формулу простого процента, когда проценты прибавляются только к сумме основного вклада: FV = PV * r * t.

Пример. Предположим, что:

- PV — 1 млн руб.

- r = 7%

- n = 1

- t = 5

По формуле сложных процентов итоговая сумма — 1,4 млн руб. По простым — 1,35 млн руб. Разница — 50 тыс. руб.

Дивидендная доходность

Это отношение годовой суммы дивидендов к средней (медианной) цене акции. Данные по этому показателю публикуются на сайте Московской биржи (для эмитентов, чьи акции представлены на ней). Нюансы этой доходности изложены в отдельной статье.

Купонная доходность

Это отношение суммы выплаты по купону к номиналу облигации. Если купон выплачивается два раза в год и его сумма — 500 руб., а номинал облигации — 10 тыс. руб., то купонная доходность равна 10%. Но обычно цена облигации отличается от её номинала. В таком случае полагающиеся купонные выплаты соотносят с текущей стоимостью облигации.

Как рассчитать доходность по основным ценным бумагам

Для расчёта доходности акций нужно учитывать, что они могут приносить доход как в виде дивидендов, так и при росте стоимости эмитента. При этом выплаты по ним не гарантированы — безусловные дивиденды обязательны лишь для привилегированных акций.

Общая формула доходности акций за год, объединяющая дивиденды и изменение курсов стоимости, выглядит следующим образом:

V1 — начальная цена акции;

V2 — конечная цена акции.

Эмитенты облигаций должны выплачивать заранее оговорённый доход инвесторам в форме купонов (не касается дисконтной разновидности данных ценных бумаг). Это положительно влияет на точность расчёта доходности по облигациям.

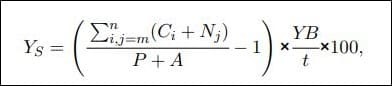

Общая формула доходности облигаций по методологии MOEX :

- Ys — простая доходность,%,

- Ci — размер i-ого купона;

- Nj — размер выплаты j-ой номинальной суммы долга;

- A — накопленный купонный доход;

- n — число купонных периодов;

- m — текущий купонный период;

- t — число дней до даты погашения / ближайшей оферты;

- YB — базис года (число дней в году).

При операциях с облигациями нужно учитывать совокупность различных факторов, разобранных ранее.

Благодаря разнообразию онлайн-калькуляторов, инвесторы избавлены от необходимости осуществлять расчёты вручную.

Для вычисления доходности облигаций также можно использовать и функцию ДОХОД в Excel.

Что может повлиять на доходность

Доходность облигаций постоянно колеблется в зависимости от динамики ключевой ставки ЦБ и других факторов. Цена облигаций с высокими купонными выплатами увеличивается при понижении ключевой ставки.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

Открыть брокерский счёт

Тренировка на учебном счёте

Об Открытие Инвестиции

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Накупить ценных бумаг и сколько‑то на них заработать довольно просто. Инвестору даже не надо никуда ходить — брокеры переехали в мобильные приложения, через которые можно приобрести разные активы на разных рынках.

Пока инвестор не знает, сколько именно он зарабатывает, ему трудно сохранить деньги или выгодно их вкладывать в будущем. Человек может думать, что у него отличные результаты, но внимательный расчёт покажет: не такие уж и отличные, особенно в сравнении с другими инструментами, поэтому нужно подумать о смене активов. Или наоборот: реальная доходность хорошая, и стоит продолжать в том же духе.

Для того чтобы всё это понять, нужно разобраться с относительной доходностью портфеля и подсчитать, сколько процентов годовых получает инвестор.

Как рассчитать годовую доходность инвестиций

Профессионалы используют сложные формулы вроде коэффициента Шарпа или коэффициента Трейнора. Частному инвестору это может пригодиться, но для начала будет достаточно таблички в Excel и нескольких чисел из приложения брокера.

Если инвестор завёл табличку и вносит туда все движения денег, даты, выплаты дивидендов и комиссии, то сможет всё удобно посчитать. Базовая формула выглядит так:

Прибыль (или убыток) по сделке + дивиденды − комиссии = доходность

Учесть активы

Допустим, инвестор девять месяцев подряд покупал и продавал ценные бумаги. Он знает, сколько денег пришло и ушло, помнит даты операций и не забыл всё подписать. В итоге у него есть простая таблица:

Инвестор покупал и продавал активы, вносил деньги на счёт и выводил их, поэтому правильно сначала посчитать чистую доходность. Достаточно просто подставить формулу ЧИСТВНДОХ (или XIRR, это то же самое).

Двоеточием в Excel указывают интервалы, чтобы не прописывать каждую ячейку вручную, а точкой с запятой отбивают друг от друга значения

Получается, что инвестор заработал 18,66% годовых. Это неплохо, потому что индекс S & P 500 за то же время вырос S & P 500 Real Time Price, 10 января 2021 года — 3 сентября 2021 года / Yahoo Finance на 19,6%.

Заплатить комиссии

Предположим, что инвестор платит 0,3% после каждой покупки или продажи актива. Если он учёл показатель заранее, то не придётся использовать новые формулы, сойдёт та же ЧИСТВНДОХ. Окажется, что заработано меньше.

Вычислить годовые проценты

Но инвестор рассчитал доходность портфеля только за то время, что вкладывал деньги. Это меньше года, а сравнивать объёмы прибыли принято в процентах годовых. Нужно добавить ещё одну формулу:

Чистая доходность × дни в году / дни инвестирования = годовая доходность

В нашем случае инвестор торговал ценными бумагами 236 дней. Применим формулу:

Годовая доходность вложений — 26,49%. Если инвестор сравнит её, например, с депозитами, то выяснится: прибыльность его активов выше в четыре‑пять раз, поэтому выгоднее продолжать размещать деньги таким способом. При этом индекс S & P 500 принёс S&P 500 Real Time Price, 10 января 2021 года — 3 сентября 2021 года / Yahoo Finance 30,3% годовых за тот же период в 2021 году — возможно, что целесообразнее вложиться в фонды, которые за ним следуют.

Как рассчитать доходность инвестиций в будущем

Ни один аналитик, профессиональный инвестор или ясновидящий не сможет ответить точно. Но можно хотя бы попытаться оценить этот показатель с помощью исторической доходности.

Итак, инвестор заработал 18,66% годовых в 2021 году. Он изучил доходность своих активов за предыдущие 5–10 лет и понял: в среднем такой портфель приносил 13% годовых.

Не факт, что в будущем всё повторится. Тренды в экономике меняются, компании попадают под жёсткое регулирование, и всегда есть угроза кризиса.

Но инвестор всё учёл и предполагает, что в следующие 10 лет доходность сохранится на среднем уровне.

Деньги инвестора остаются на счету, потому что он копит на квартиру детям. Все полученные дивиденды человек реинвестирует обратно. В этом случае подключается магия сложного процента:

| Сумма на счёте, рубли | Доходность | Годовая прибыль, рубли | |

| 2022 | 90 400 | 13% | 10 400 |

| 2023 | 102 152 | 13% | 11 752 |

| 2024 | 115 431,76 | 13% | 13 279,76 |

| 2025 | 130 437,89 | 13% | 15 006,13 |

| 2026 | 147 394,81 | 13% | 16 956,92 |

| 2027 | 166 556,14 | 13% | 19 161,33 |

| 2028 | 188 208,44 | 13% | 21 652,30 |

| 2029 | 212 675,54 | 13% | 24 467,10 |

| 2030 | 240 323,36 | 13% | 27 647,82 |

| 2031 | 271 565,39 | 13% | 31 242,03 |

Если бы инвестор каждый год забирал прибыль и вновь вкладывал ту же сумму, то за 10 лет заработал бы 104 000 рублей. Но действия принесли ему 191 565 рублей — почти вдвое больше. Это называется сложным процентом, или капитализацией процентов.

Как не стоит считать доходность

В реальности человек почти наверняка докупает в портфель что‑то новое или продаёт бумаги. Рассчитать доходность каждой отдельной инвестиции будет просто, но для всего портфеля, да ещё и с учётом комиссий, легче использовать формулы и табличку.

Как учитывать налоги от инвестиций

Налоги за инвестора в России платит брокер — поэтому можно даже не сразу заметить, что их списали. Но полезно всё-таки знать, сколько придётся отдать государству. Это зависит от того, какие активы и на какой срок приобретать.

(100 000 − 300 − 80 000 − 240) × 0,13 = 2 529,8 рубля

С учётом налогов инвестор потеряет 3% доходности своего портфеля — довольно много, и теперь вложение в индекс S & P 500 с годовой прибылью в 30,3% выглядит ещё более разумным. Хотя и это значение будет немного меньше — из‑за комиссий фондов и налогов.

Что стоит запомнить

- Если инвестор не считает доходность, то он не понимает, удачно ли вложил деньги и стоит ли изменить инвестиционный портфель.

- Рассчитывать прибыль, потери на комиссиях и налогах проще, если вести простейшую таблицу‑дневник в Excel.

- Инвестору лучше всего определять доходность с помощью формулы ЧИСТВНДОХ — она позволит учесть нерегулярные движения денег на брокерском счёте.

- Иногда выгоднее вложиться в несколько фондов или индексов, чем составлять собственный инвестиционный портфель.

Под эффективностью инвестиций понимают соотношение между полученным финансовым результатом и затратами в ходе инвестиционного проекта.

Чтобы объективно оценить инвестиции, инвестор опирается на показатели эффективности инвестиций.

Классификация и виды показателей для оценки инвестиций

При принятии решения по инвестированию денежных средств проект оценивается по ряду показателей:

- чистая приведенная стоимость (NPV)

- индекс доходности (PI)

- индекс дисконтирования (DPI)

- период окупаемости вложений (PP)

- норма доходности (IRR)

- коэффициент эффективности (ARR)

- внутренняя норма рентабельности (MIRR)

Ниже подробно описывается каждый показатель.

Чистая приведенная стоимость

Инвестор ставит задачу получить максимальную прибыль от финансовых вложений. Поэтому показатель чистой стоимости проекта инвестирования является ключевым.

Он показывает количество средств, заработанных за время существования инвестиционного проекта. Чистая стоимость отражает динамику и характер денежных потоков, которые принесут вложения.

Индекс доходности

Это отношение дисконтированного дохода к размеру инвестируемого капитала. В других источниках его можно встретить под названиями “индекс рентабельности инвестиций” или “прибыльности инвестиционного проекта”.

Сложность вычисления данного индекса в том, что правильно оценить денежные поступления и ставки дисконтирования – не простая задача.

На уровень будущих денежных потоков влияют несколько факторов:

- соотношение предложения и спроса.

- ключевая ставка ЦБ.

- динамика цен на сырье.

- маркетинговая стратегия.

Индекс дисконтирования

В других источниках его можно встретить под названием “индекс доходности”. Это валовые доходы от производственных вложений. Впоследствии они делятся на дисконтированный инвестиционный расход.

Данный индекс редко применяется на практике, так как многие инвесторы не знают, как его применять.

Срок окупаемости вложений

Данный индекс показывает время, за которое вложения принесут достаточно финансов, чтобы окупить инвестиционные расходы.

Это достаточно популярный показатель для оценки инвестиций. Его популярность обоснована тем, что это наиболее доступный способ для понимания, за сколько времени организация возместит затраты.

Показатель с высокой точностью помогает планировать вложения даже там, где недостаточно устойчивая финансовая система.

Норма доходности

Представляет собой сумму, обеспечивающая отсутствие убытков. Иными словами – это процентная ставка, разница которой между притоком и оттоком финансов равняется нулю.

Показатель имеет четкий экономический смысл. В рамках оценка инвестиций он показывает возможную прибыльность, также с его помощью можно рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый показатель не дисконтирует показатель дохода. Доход будет рассматриваться коэффициентом чистой прибыли.

Данный коэффициент рассчитывается просто. Достаточно поделить среднегодовой доход на средний размер вложений. Найденный размер вложений получается, если исходную сумму вложений поделить на два с условием, что когда инвестиционный проект завершится, все произведенные затраты будут списаны.

Данный показатель часто применяется инвесторами, желающими оценить инвестиции.

Внутренняя ставка

Описываемый показатель дает понимание, насколько эффективен инвестиционный проект. В нем извлекаемся прибыль каждый год должна реинвестироваться по ставке стоимости совокупного капитала объекта инвестирования.

Использование внутренней ставки вместо нормы доходности уменьшает эффект от вложений. Не очень прибыльные вложения или норма реинвестиции будут лучше смотреться при использовании внутренней ставки. В первом случае доходы будут ощутимее, чем во втором. Выгодные вложения, для которых норма норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки инвестиций

Без методов оценки эффективности инвестиций нельзя успешно осуществить вложение. Разработанные методики помогают отследить реальную эффективность использования инвестируемого капитала.

Часто выделяют четыре группы методов оценки инвестиций:

- В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

- Статистические методы, которые применяются при краткосрочном характере инвест проектов.

- Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности вложений с учетом временной стоимости денег.

- Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Также существуют 3 разновидности оценки эффективности инвестиций:

- Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

- Бюджетная оценка эффективности произведенных вложений показывает финансовые результаты для бюджетов разного уровня.

- Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Читайте также: