Договор займа реферат рб

Обновлено: 05.07.2024

Особенности взыскания долга по займу

В Беларуси довольно часто встречаются юридические ситуации, которые связаны с возвратом денежных средств, взятых в долг. Взыскание долга по займу затрагивает правоотношения не только между физическими лицами. Указанная категория дел актуальна и для юридических лиц в процессе осуществления хозяйственной деятельности. В последнем случае – это взыскание дебиторской задолженности с компаний.

Взыскание долгов

Данные правоотношения регулируются в первую очередь Гражданским кодексом, в частности статьёй 760, которая предусматривает, что по договору займа одна сторона (заимодавец) передаёт в собственность другой стороне (заёмщику) деньги или другие вещи, определённые родовыми признаками, а заёмщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Предметом договора займа выступают денежные средства и (или) имущество, не изъятое из гражданского оборота, передаваемые заёмщику в собственность.

Довольно частый вопрос, который возникает у лиц, обращающихся к адвокату Колтуновичу П.И. за юридической помощью, заключается в том, может ли быть иностранная валюта предметом договора займа между физическим лицами?

Как осуществить взыскание долга по договору займа в валюте?

Для того, чтобы ответить на этот вопрос, необходимо изучить ст.ст. 141, 142, 298 ГК, а именно:

- Иностранная валюта и валютные ценности также могут передаваться по договору займа.

- В договоре займа или расписке между физическими лицами – резидентами, не выступающими при проведении валютных операций в качестве индивидуальных предпринимателей, можно указывать сумму как в белорусских рублях, так и в иностранной валюте

По общему правилу возврат денежных средств осуществляется в той валюте, в которой они были выданы (пункт 8 Правил проведения валютных операций, утверждённых постановлением Правления Национального банка Республики Беларусь от 30.04.2004 N 72).

Форма договора займа

Договор займа должен быть заключён в письменной форме, если его сумма превышает не менее чем в 10 (десять) раз установленный законодательством размер базовой величины, согласно статье 761 ГК. В случае, если заимодавец передал заём на сумму, превышающую в 10 раз размер базовой величины, но при этом не оформил письменный договор займа, это не лишает заимодавца права требовать возврата займа.

В подтверждение договора займа и его условий могут быть представлены расписка заёмщика или иной документ, удостоверяющий передачу ему заимодавцем определённой денежной суммы или определённого количества вещей (например, акт приёмке-передачи денежных средств), так как договор займа считается заключённым с момента передачи денег или других вещей, если иное не установлено законодательными актами. Подписанный обеими сторонами договор займа не имеет юридической силы до момента передачи заимодавцем предмета займа.

Крайне важно, чтобы текст расписки был полностью написан заёмщиком собственноручно в присутствии заимодавца с проставлением подписи заёмщика. Действительной будет являться также и расписка, составленная машинописным способом, с одной лишь собственноручной подписью заёмщика. Однако в случае, если заёмщик будет впоследствии оспаривать подлинность подписи на расписке, проведение почерковедческой экспертизы по одной лишь подписи может вызвать затруднения при ее проведении. Поэтому желательно сравнить подпись заёмщика, проставленную на расписке, с подписью, указанной в паспорте. При передаче денег возможно присутствие свидетелей, которые удостоверят факт передачи определённой суммы, после чего поставят свои подписи. В судебном разбирательстве таких лиц можно будет допросить в качестве свидетелей.

Также возможно заключение договора займа с его нотариальным удостоверением. При этом, следует помнить, что нотариально удостоверенный договор займа имеет дополнительное преимущество перед договором, совершенным в простой письменной форме: в соответствии с пунктом 10 перечня документов, по которым взыскание производится в бесспорном порядке на основании исполнительных надписей, утверждённого постановлением Совета Министров Республики Беларусь от 28.12.2006 N 1737;

Нотариально удостоверенный договор займа, по которому сумма займа не была возвращена заёмщиком в срок полностью или частично, является основанием для совершения нотариальной исполнительной надписи, по которой сумма долга будет взыскана с заёмщика в бесспорном порядке.

Взыскание долга в судебном порядке

При отсутствии нотариально заверенного договора займа, но при наличии только расписки заёмщика, либо договора займа, заключённого в простой письменной форме, взыскание долгов с физических лиц, возможно только в судебном порядке.

Адвокат Колтунович Павел Игоревич окажет профессиональную юридическую помощь в данном вопросе. Он не только сможет составить иск о взыскании долга по займу, но и станет вашим представителем в суде.

Как вернуть долг по расписке?

При возврате долга по расписке следует помнить, что в суд придётся обращаться по месту жительства должника, если иное место исполнения договора не предусмотрено в той же расписке, а также уплатить государственную пошлину за обращение в суд, которая составляет 5% от суммы денежных средств, которые истец желает взыскать на день подачи иска о взыскании долга по займу, а также потребует значительного времени и иных дополнительных расходов, которые понесёт взыскатель в процессе судебного разбирательства.

Как вернуть долг без расписки заёмщика в Беларуси?

Взыскание такого долга возможно только в судебном порядке. В данном случае, как ранее уже рассматривалось, подтверждением займа могут быть иные письменные материалы, которыми могут служить, к примеру:

- расчёты, написанные собственноручно заёмщиком;

- действия заёмщика по частичному возврату займа, свидетельствующие о признании им долговых обязательств;

- материалы проверок;

- материалы иных уголовных либо гражданских дел.

Долговые обязательства предусматривают обязанность заёмщика по возврату займа и часто лица, взыскивающие, по их мнению, долг через суд путают иные правоотношения, возникающие, например, из неосновательного обогащения, причинения вреда, с договором займа, хотя у них другая правовая природа.

Ввиду указанного, следует помнить, что за юридической помощью по возврату долгов следует к адвокату, который поможет вам правильно подготовить исковое заявление, а также помочь рассчитать сумму процентов, а также подлежащую оплате государственную пошлину.

Мерами по обеспечению возврата взысканного, в том числе судом долга, являются:

- временное ограничение должника в праве выезда за территорию Республики Беларусь;

- ограничение должника в специальных правах (например, право на охоту, право на управление транспортными средствами).

Расходы, которые вы понесёте на помощь представителя по гражданскому делу в случае удовлетворения исковых требований, взыскиваются судом с со стороны, проигравшей спор.

Оспаривание договора займа

Основным основанием оспаривания договора займа является то обстоятельство, например, что деньги или вещи по договору займа были не переданы заёмщику, либо переданы в меньшем количестве. На практике при наличии расписки либо договора займа, даже удостоверенного нотариусом, это достаточно проблематично.

Если форма по договору должна была быть письменной, но не была соблюдена, то его оспаривание с помощью свидетельских показаний не допускается в соответствии с пунктом 2 статьи 765 ГК, но могут быть приняты во внимание другие доказательства. Исключение составляют доказанные случаи того, что договор займа был заключён под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заёмщика с заимодавцем или стечения тяжёлых обстоятельств, тогда свидетельские показания всё равно применяются. Если же все-таки в процессе оспаривания заёмщиком договора займа по его безденежности будет установлено, что деньги или другие вещи действительно либо не были получены заёмщиком, либо были получены, но в сумме, меньшей, чем указано в договоре, то договор займа будет считаться либо незаключённым вообще, либо заключённым на ту сумму, которая была в действительности передана заимодавцем заёмщику (пункт 3 статьи 765 ГК).

В данной ситуации возможно обращение стороны, которая действовала при заключении договора займа под влиянием обмана, в правоохранительные органы. При проведении проверки возможно возбуждение уголовного дела в отношении виновной стороны, а также иногда материалы проверки могут служить доказательством безденежности договора займа в суде, рассматривающим гражданское дело.

Гражданский Кодекс Республики Беларусь

Статья 760. Договор займа

По договору займа одна сторона (заимодавец) передаёт в собственность другой стороне (заёмщику) деньги или другие вещи, определённые родовыми признаками, а заёмщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Актами законодательства могут устанавливаться особенности предоставления юридическими лицами и индивидуальными предпринимателями займов в сумме, не превышающей 15 000 базовых величин на одного заёмщика на день заключения договора.

Договор займа считается заключённым с момента передачи денег или других вещей, если иное не установлено законодательными актами.

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Республики Беларусь с соблюдением правил ст. ст. 141, 142, 298 настоящего Кодекса.

Адвокат по взысканию долга по займу

Довольно часто нам сложно правильно оценить своё финансовое положение. Поэтому зачастую мы берём долг и затрудняемся его отдать своевременно. Если у вас есть расписка или договор займа, вы можете воспользоваться квалифицированной помощью адвоката в Минске Колтуновича П.И.

Юрист будет полезен в следующих случаях:

- должник избегает контакта;

- должник не стремится возвращать деньги;

- дата возврата постоянно корректируется;

- заёмщик отрицает факт взятия денег;

- должник переехал или скрывается;

- истёк срок давно обращения в суд;

- не выполнены условия и обязательств;

- отсутствие соответствующей подготовки для составления иска о взыскании долга по займу;

- неправильно составленная расписка.

Попытки вернуть деньги самостоятельно могут оказаться бесполезными. В худшем случае на вас будет составлено встречное заявление о вымогательстве. Во избежание проблем, всегда обращайтесь к грамотному адвокату Колтуновичу П.И.

Договор займа – что это? По гражданскому законодательству договор займа – это сделка, по которой одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Чаще всего встречается договор займа денег. Кто-то одалживает деньги, а кто-то берет в долг.

Не всегда стороны чётко соблюдают условия займа. Невозврат даже небольшой суммы неприятен, а потеря больших средств может привести к серьёзным конфликтам сторон, финансовому краху заимодавца и в итоге – суду. Когда приходит срок возврата денег ситуация может накалиться и дойти до разрыва дружбы, партнёрства или ссоры родственников. А зачастую это происходит от непонимания условий сделки или неосознания последствий несоблюдения договоренностей. Как избежать этих неприятных моментов? Каким образом обезопасить себя, как дающего в долг, лишив должника возможности не признавать долг? И как обезопасить себя как должника должника, не дав возможности кредитору (заимодавцу), например, требовать возврата долга в более ранние сроки или увеличить проценты? В этом вам поможет нотариус.

Важно знать, что договор займа должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законодательством размер базовой величины (в настоящее время размер базовой величины составляет 27 бел. рублей). То есть до этого предела законодательством предусмотрена устная форма займа. А в случаях, когда заимодавцем является юридическое лицо, требуется обязательная письменная форма договора независимо от суммы.

Зачастую заем денег оформляется так называемой распиской, которую и считают основным документом. Однако она не очень эффективна. Расписка не является договором. Она должна быть составлена в подтверждение самого договора займа, и всего лишь отражает факт передачи денег. Договор же содержит все существенные условия. Поэтому наилучшим вариантом для обеих сторон может стать именно договор займа, обличенный в письменную форму, где можно зафиксировать обязательства сторон, подробно описать все условия. При этом, в договоре займа денег необходимо указать: место и время составления договора, полные фамилия, имя и отчество (если имеются) сторон, паспортные данные, идентификационный номер (если есть), место регистрации или проживания, сумма цифрами и прописью, вид валюты, условия передачи, возврата денег, точный срок возврата (цифрами и прописью).

Несомненно, в таких случаях лучше прибегнуть к помощи нотариуса. Процедура оформления и удостоверения данного договора у нотариуса очень проста. Сбора каких-либо документов не потребуется. Нотариус, в свою очередь, должен знать: сумму займа, срок, место и способ возврата денег, условия рассрочки, будут ли начисляться проценты по займу, либо он будет беспроцентным, и другие согласованные вами условия. Все эти условия, если они не противоречат законодательству, будут отражены в договоре. Нотариус обязательно установит личность сторон, проверит их дееспособность, волеизъявление, убедится в том, что их намерения осознанные, что они отдают отчет своим действиям, чётко понимают условия договора и их юридические последствия, разъяснит нормы действующего законодательства. И только после этого договор займа будет подписан сторонами и удостоверен нотариусом.

Выбрав вариант оформления договора займа у нотариуса, нужно понимать, что все факты и условия, отраженные нотариусом в договоре, имеют высокой степени доказательную силу и дополнительному доказыванию в суде не подлежат. Кроме того, преимущество нотариального удостоверения договора займа денег заключается ещё и в том, что можно воспользоваться процедурой внесудебного взыскания долга с помощью совершения исполнительной надписи нотариусом. Если спора между сторонами не имеется, по истечении срока возврата денег, займодавец может обратиться к любому нотариусу с заявлением о совершении исполнительной надписи в отношении должника. Получив совершенную нотариусом исполнительную надпись, взыскатель обращается к судебному исполнителю, который в свою очередь, на основании исполнительной надписи возбуждает исполнительное производство в отношении должника.

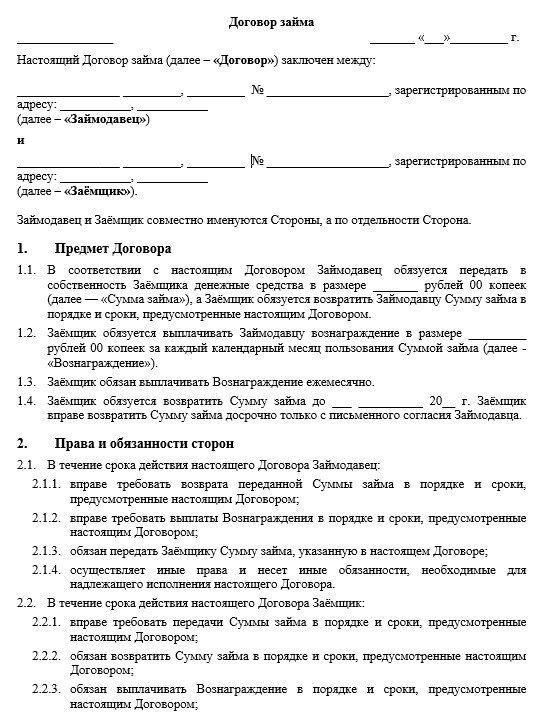

Образец договора, подготовленный специалистами сервиса.

Рекомендации по подготовке договора займа

Под займом понимается передача денежных средств другому лицу на возмездных условиях. Субъектами такой сделки могут являться частные лица и предприятия, а максимальный предел по сумме передаваемых средств законом не ограничен. Выделим основные моменты, которые нужно учитывать физ. лицам при оформлении займа:

- если сумма передаваемых средств превышает 10 000 руб., а сторонами сделки выступают физические лица, оформление письменного соглашения является обязательным требованием закона;

- предметом сделки могут выступать не только деньги, но и иное имущество, имеющее родовые признаки, а также ценные бумаги (их оценка осуществляется по взаимной договоренности сторон);

- расписки о передаче денег в долг приравниваются по юридической силе к договору;

- для частных лиц договор займа носит безвозмездный характер, если иное не будет прямо указано в тексте соглашения.

Условия договора

Для оформления нужно учитывать два существенных условия, предусмотренных ГК РФ:

- предмет сделки — согласованная сумма денежных средств, определенное количество ценных бумаг, конкретные вещи и предметы;

- порядок возврата предмета займа, в том числе срок передачи денежных средств или имущества обратно собственнику.

Исходя из норм ГК РФ и положений судебной практики, в тексте соглашения указываются также следующие пункты:

- дата и место составления документа;

- подробные сведения об участниках сделки (Ф.И.О., паспортные данные и т. д.);

- предмет сделки;

- срок действия и порядок возврата денежных средств/имущественных активов;

- условия о возмездном характере, если стороны согласовали эти условия;

- ответственность за нарушение условий соглашения;

- порядок урегулирования разногласий и споров.

Хотя для наступления правовых последствий займа достаточно передачи денег и оформления простой письменной расписки, только при составлении договора можно учесть все перечисленные нюансы. Оптимальным вариантом будет являться оформление полноценного договора, а расписку нужно составить для подтверждения факта передачи денег или имущества.

Ответственность за нарушение условий договора

Порядок и условия ответственности за нарушение пунктов соглашения стороны должны определить самостоятельно. Выделим самые распространенные варианты штрафных санкций, которые используются по данному виду сделок:

- повышенные проценты или штраф за просрочку возврата займа;

- повышенные проценты или штраф за просрочку уплаты вознаграждения.

Оформление договора беспроцентного займа между физическими лицами

ГК РФ рассматривает займы между гражданами как беспроцентные сделки, если сумма передаваемых средств или стоимость имущества не превышает 100 тыс. руб. Поэтому для оформления займа без возврата процентов на сумму более 100 тыс. руб. такое правило нужно прямо указать в договоре.

Текст договора займа без процентов будет составляться по общим правилам за исключением соответствующего пункта о выплате процентов. Это касается и передачи имущественных активов. Такие сделки также по умолчанию признаются беспроцентными, если иное прямо не указано в договоре.

После реформирования Гражданского кодекса РФ произошли изменения в процедуре выдачи и возврата кредита (займа). Впрочем, неповоротливый механизм воздействия на кредитора при необоснованном отказе законодатель оставил в силе. Судебная практика, в свою очередь, дает заемщикам надежду добиться своего, пусть и посредством иска. Коллизию норм, основные различия между кредитным договором и договором займа, а также проблемы, с которыми могут столкнуться кредиторы и должники, разбирает кандидат юридических наук, доцент, заместитель заведующего кафедрой МГЮА имени О.Е. Кутафина Ирина Михеева.

Кредитный договор – это вид договора займа, и в части, не противоречащей положениям о кредитном соглашении, нормы о договоре займа применяются к нему. Два года назад реформирование ГК РФ существенно изменило отдельные вопросы по этому вида договора, отмечает Ирина Михеева. Традиционно договор займа являлся реальным, но в новой редакции предусмотрено, что по договору займа одна сторона передает или обязуется передать (пункт 1 статья 807 ГК РФ был изменен) в собственность другой стороне сумму денег или равное количество других полученных вещей того же рода и качества.

Кредитный договор при этом так и остался консенсуальным. Ранее существовавшая разница в этой части между договором займа и кредитным сегодня стерлась, по словам эксперта, – и эти изменения привели к сближению документов данного вида.

Основные права и обязанности сторон договора

Сразу после заключения кредитного соглашения возникают:

- обязанность кредитора (кредитной организации) предоставить заемщику денежные средства (кредит) в размере и на условиях, предусмотренных договором;

- право заемщика требовать предоставления данного кредита (аналогичное право возникает у заемщика по договору займа, в котором предусмотрена обязанность предоставить сумму займа, – пункт 1 статья 807 ГК РФ в редакции №212-ФЗ).

Основанием для отказа в выдаче кредита и займа является наличие обстоятельств, очевидно свидетельствующих о том, что предоставленный заем (кредит) не будет возвращен в срок (абзац 1 пункта 3 статья 807 ГК РФ в редакции №212-ФЗ). Однако существуют и различия в этой части для разных видов договоров. Так, заемщик может не получить кредит, если он нарушил предусмотренные договором обязанности целевого использования кредита (пункт 3 статья 821 ГК РФ).

Минимизировать неприятные последствия отказа, которые могут привести к спору в суде, по словам Ирины Михеевой, можно, если основания будут конкретизированы в самом договоре (кредитном или займа).

Отдельный вопрос, который следует из неконкретных оснований для отказа в выдаче кредита или займа, – это шансы заемщика принудить кредитора к исполнению обязательства в натуре (в случае необоснованности отказа). При этом после реформирования 2018 года аналогичное право для заимодавца было узаконено в статье 308.3 ГК РФ.

Объем убытков, как разъяснил ВАС РФ, можно взыскать, если имела место разница в процентах. Например, когда в одной кредитной организации гражданину был одобрен кредит под 15%, а после необоснованного отказа заемщик был вынужден обратиться в другую кредитную организацию, где процентная ставка составила уже 17%. Именно эту разницу между процентными ставками заемщик может в судебном порядке взыскать с кредитной организации. Ирина Михеева отмечает, что данный способ защиты недостаточно эффективен для стимулирования кредитора к добросовестному поведению. Дело в том, что взыскание и судебное разбирательство требуют затрат временных, финансовых и привлечения профессионального адвоката – к этому готов не каждый заемщик.

Судебная практика, которая сложилась уже после разъяснений Президиума ВАС РФ, свидетельствует о том, что сторона заемщика может через суд добиться не только выплаты разницы процентов, но и кредита (займа) в натуре. Дело, приведенное в качестве примера Ириной Михеевой, было рассмотрено в 2015 году Судебной коллегией по гражданским делам Курганского областного суда (№33-1544/2015). Спор, по которому было вынесено апелляционное определение, возник по договору потребительского кредита.

- Обстоятельства – гражданка, взявшая заем в микрофинансовой организации под высокий процент, обратилась позже в кредитную организацию, где ей одобрили потребительский кредит. Однако когда она пришла получить средства, то ей в выдаче кредита было отказано.

- Решение суда – гражданке удалось выиграть дело, судебная коллегия обязала банк предоставить ей кредит в натуре.

- Установленная причина отказа – в тот период повысилась ключевая ставка, в связи с чем банку стало невыгодно предоставлять кредит гражданке под процентную ставку и на тех условиях, по которым был заключен договор потребительского кредита.

Ирина Михеева советует юристам учитывать не только разъяснения высших судов и имеющуюся практику, но также сформировать определенную внутреннюю практику, исходя их консенсуальной природы кредитного договора и договора займа.

После выдачи кредита (займа) также возникает ряд прав и обязанностей сторон. Заемщик обязан по кредитному договору (в соответствии со статьей 819 ГК РФ в редакции №212-ФЗ) возвратить полученную денежную сумму, проценты за пользование ею, а также иные платежи, предусмотренные кредитным договором. Аналогичные права возникают у кредитора, который может требовать от заемщика возврата кредита, уплаты процентов и иных платежей в предусмотренных кредитным договором порядке и сроках.

Существенные условия кредитного договора

Условия, именуемые существенными, являются важной составляющей процедуры подписания договора займа или кредитного: договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. Отсутствие такого условия приводит к тому, что договор является недействительным. Согласно ГК РФ (пункт 1 статья 432 Основные положения о заключении договора) к таковым относительно кредитного договора (статья 819 ГК РФ) относятся условия о предмете и о сумме кредита.

Судебная практика дополнила этот список, в информационном письме Президиум ВАС РФ №147 (п.12) в 2011 году обозначил как существенные еще и следующие условия:

- срок (сроки) и порядок предоставления кредита заемщику;

- срок (сроки) и порядок возврата полученного кредита;

- размер процентов;

- порядок уплаты кредитору процентов за пользование кредитом.

Несоответствие законодательства и судебной практики в этой части наблюдается, поскольку закон перечисленные Президиумом ВАС РФ условия не признает существенными, отмечает Ирина Михеева. Суд при этом допускает, что эти условия могут отсутствовать в кредитном договоре, поскольку общие положения о займе по ГК РФ их компенсируют.

Аналогично можно компенсировать отсутствие в договоре кредита или займа такого существенного условия как порядок возврата кредита: применяются общие положения ГК РФ, согласно 810 статье в течение 30 дней с момента предъявления заимодавцем требования заемщик обязан вернуть сумму займа. Сроки уплаты также при их отсутствии в тексте договора восполняются пунктом 2 статьи 809 ГК РФ, где прописано, что в такой ситуации проценты выплачиваются ежемесячно.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Юридическая характеристика: реальный, односторонний, возмездный, безвозмездный ( когда заключается между гражданами на сумму не более 50 базовых величин и займ не связан с предпринимательской деятельностью; когда по договору передаются не деньги, а вещи).

Предмет договора: деньги или другие вещи, определенные родовыми признаками.

Форма договора: письменная если юридическое лицо – заимодавец, если сумма в 10 раз превышает размер базовой величины, расписка.

Стороны договора: заемщик, заимодавец – любые лица. Государственный займ (заемщик Республика Беларусь или ее административно-территориальная единица).

Виды договора займа:

Целевой займ – обусловлен конкретной целью;

Займ, оформленный ценной бумагой – вексель;

Договор государственного займа (облигации);

Коммерческий займ – ситуация.

Микрозаймы – регулируются Инструкцией Нацбанка.

Особенности содержания и исполнения договора

Если займ целевой, использовать его только по целевому назначению. Неисполнение влечет за собой право заимодавца потребовать досрочного расторжения договора и возвращения суммы займа.

Вернуть такую же сумму займа в установленные сроки. Если договор возмездный, проценты должны быть уплачены.

Если процент не указан, то договор действителен, но применяется норма о том, что будут взиматься проценты, установленные ставкой рефинансирования Нацбанка.

Если не установлен срок выплаты процентов, они выплачиваются ежемесячно.

Если не установлен срок возврата, то это займ до востребования (общие правила – 7 дней) и дается 30 дней с момента предъявления требований.

Досрочный возврат возможен при беспроцентном займе, и наоборот, если договор возмездный, требуется согласие заимодавца.

Нотариальное удостоверение договора займа не является обязательным, но рекомендуемым. Это дает возможность взыскать в случае просрочки, невыплаты суммы займа или процентов по нему, в упрощенном порядке через исполнительную надпись нотариуса без обращения в суд. По заявлению заимодавца нотариус совершает исполнительную надпись и с таким документом можно обращаться в службу принудительного исполнения.

Проценты начисляются на непогашенную сумму займа. Начисляются до фактического погашения займа.

Досрочное требование о возврате возможно, если договор предусматривает возвращение займа по частям и допущена просрочка возврата какой-либо части.

Читайте также: