Учет финансовых активов в бюджетных учреждениях кратко

Обновлено: 05.07.2024

При ведении синтетического учета группировка операций проводится в соответствии со способами размещения средств (табл. 1).

Таблица 1. Группировка операций по синтетическому счету

Активы

18 разряд

код вида обеспечения финансами

19 — 21

разряд

22 — 23

разряд

Наименование

Денежные средства

Объекты бухучета по группам размещения средств в учреждении

Деньги на лицевом счете в органе казначейства (финансовый орган соответствующего бюджета)

Средства на лицевых счетах органа казначейства

Деньги на счете учреждения в кредитной компании

Деньги учреждения на счетах

Наличные денежные средства в кассе учреждения

Таким образом, на данных счетах может проводиться учет финансового обеспечения заявок по участию в торгах и залога по обеспечению контрактных отношений. Если победитель торгов отказывается подписывать контракт или ненадлежащим образом выполняет его условия, то производится удержание денежных средств с дальнейшим их переводом на лицевой счет органа казначейства.

Кассовые операции в области учета финансовых активов учреждения

Средства временного распоряжения необходимо вернуть тому субъекту, который выдал их или у которого их изъяли с перечислением в доход бюджета.

Типовые записи, отражающие в учете операции со средствами временного распоряжения, можно рассмотреть в табл. 2.

Таблица 2. Типовые бухгалтерские записи по средствам, находящимся во временном распоряжении

Операция и ее состав

Бухгалтерская запись

Дт

Кт

Денежные средства поступили на лицевой счет

на счет кредитной компании, в кассу учреждения

Денежные средства возвращены владельцу или

переданы по назначению в соответствующем порядке

Внесены наличные денежные средства на лицевой счет,

который был открыт в органе казначейства (финансовый орган)

на основе РКО и квитанции по объявлению на взнос наличности

Денежные средства зачислены на основе выписки

из лицевого счета по учету средств временного распоряжения

Подана заявка учреждением о снятии средств со счета

по учету средств временного распоряжения

Оформляя и учитывая кассовые операции, все предприятия, включая бюджетные учреждения, должны принимать ко вниманию Порядок ведения кассовых операций.

Порядок предполагает регламентацию приемки, выдачи наличности, оформление бланков кассовых документов (скачать образец можно на сайте бухгалтерской тематики), ведение кассовых операций (Кассовая книга, хранение денег, ревизия кассы, контроль кассовой дисциплины).

Хранение в кассе наличных денежных средств и прочих ценностей, которые не принадлежат учреждениям, запрещается. При этом средства, которые учреждение получает в виде наличности через органы казначейства, должны расходоваться на цели, прописанные в чеках.

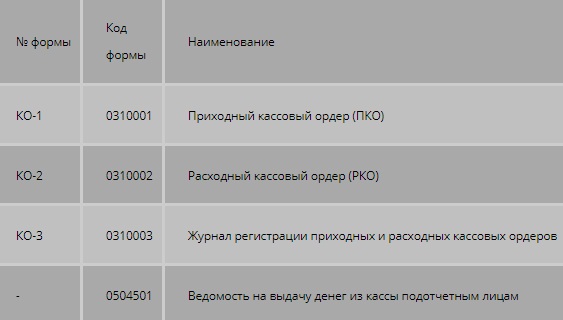

Рисунок 1. Первичные документы в области учета кассовых операций

Квитанция ПКО подписывается и заверяется печатью (штампом) кассира, после чего ее можно выдать лицу, которое внесло наличные денежные средства. Квитанцию можно приложить и к выписке из лицевого счета получателей средств, если они поступили по чеку.

Выдачу наличности учреждения из кассы осуществляют по РКО или прочим правильно оформленным документам (платежной, расчетно-платежной ведомости, ведомости на выдачу средств из кассы подотчетному лицу и др.). Выдача по РКО характеризуется тем, что деньги должны быть выданы на дату его формирования.

Операции кассира по учету финансовых активов учреждения

Осуществляя выдачу денежных средств по РКО или другому документу, заменяющему его, отдельным физическим лицам, кассиры должны потребовать предъявление документа (паспорта или прочего документа), который подтверждает личность получателя. Далее необходимо осуществить запись наименования и номера документа, включая дату и орган выдачи, с получением расписки от получателя.

В случае, когда заменяющий РКО документ формируется для выдачи средств нескольким лицам, то все эти лица должны предоставить документы, удостоверяющие их личность, и расписаться в указанной графе платежного документа. В этом случае запись о сведениях документов, удостоверяющих личность, на денежных документах, которые заменяют РКО, не осуществляют.

Расписка о получении наличности может быть сформирована получателями только собственноручно с использованием чернил или шариковой ручки и с указанием суммы к получению (рублей — прописью, копеек — цифрами).

После момента получения денег по платежной (расчетно-платежной) ведомости сумму прописью не нужно указывать.

Выдачу наличности под отчет на расходы, которые относятся к служебным командировкам, производят в пределах предусмотренных на эти цели сумм.

В процессе выдачи средств из кассы под отчет нескольким лицам вместо личных РКО используют Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501). Оформление выдач из кассы средств на хозяйственные расходы, командировку или прочие цели осуществляется с помощью отдельных ведомостей, при этом каждую законченную ведомость оформляют в качестве РКО.

Выдача денег кассиром осуществляется только лицам, которые указаны в РКО или в заменяющем его документе.

В случае выдачи денег по доверенности, которая оформлена в установленном порядке, в РКО после ФИО получателя прописывается ФИО лица, которому доверено получение средств.

Кассир производит оплату труда, выплату пособий по социальному страхованию в соответствии с платежными (расчетно-платежными) ведомостями, при этом РКО по каждому получателю не формируется. Общая сумма выданной заработной платы фиксируется с помощью одного РКО, его дату и номер кассир проставляет на каждой платежной (расчетно-платежной) ведомости. Также необходима обязательная регистрация РКО. Разовая выдача средств на оплату труда отдельным работникам осуществляется по РКО.

Когда истекают сроки, предусмотренные на оплату труда, пособий по социальному страхованию, кассир осуществляет следующие действия:

Бухгалтерией производится проверка отметок, которые делает кассир в платежных (расчетно-платежных) ведомостях, с подсчетом выдаваемых и депонированных сумм по этим ведомостям.

ПКО, РКО, квитанции и заменяющие документы должны быть заполнены правильно и четко, при этом не допускаются подчистки, помарки или исправления. Если сотрудник допускает ошибку, то происходит составление нового документа.

Информацию о совершенных операциях, зафиксированную с помощью ПКО и РКО, кассир заносит Кассовую книгу. Записи в ней ведут в 2 экземплярах с их формированием сразу после получения или выдачи денежных средств по каждому ордеру. 2-й экземпляр предназначен для отчета кассира, к которому должны быть прикреплены все кассовые документы.

Каждый день по завершению рабочего дня кассир должен подсчитать итоги операций за день с выведением остатка средств в кассе на следующий день и передачей в бухгалтерию отчета кассира, включая ПКО и РКО под расписку во вкладном листе Кассовой книги. Ведение Кассовой книги автоматизированным способом регламентируется 2 главой Положения о порядке ведения кассовых операций.

На протяжении года вкладные листы Кассовой книги кассир, как правило, подшивает для хранения по отдельности за каждый месяц. Когда закрывается календарный год или при возникновении такой необходимости, вкладные листы Кассовой книги кассир должен сброшюровать в порядке хронологии. За год общее число листов подлежит заверению подписями руководителя и главного бухгалтера учреждения. Далее происходит опечатка Кассовой книги.

Типовые записи учреждения, отражающие операций поступления и выбытия в бухгалтерии наличных денежных средств в кассу, можно увидеть в таблице 3.

Таблица 3. Операции но поступлению в кассу и выбытию из нее денежных средств

Наименование

Бухгалтерская запись

Дт

Кт

Денежные средства поступили с лицевого счета, открытого в казначействе

в кассу учреждения (в рублях)

Денежные средства поступили с лицевого счета, открытого в кредитной компании,

в кассу учреждения (в валюте)

Порядок учета финансовых активов и обязательств зависит от их вида

Стандарт определяет порядок учета по следующим основным группам финансовых активов:

- финансовая дебиторская задолженность;

- финансовые долговые требования;

- финансовые активы, которые удерживаются до погашения. К ним относят деньги, размещенные на депозитах сроком более трех месяцев и долговые ценные бумаги (облигации, векселя) при условии, что учреждение планирует удерживать их до погашения;

- финансовые активы для перепродажи (акции, облигации, векселя и иные ценные бумаги);

- финансовые активы, предназначенные для получения доходов от участия. К таким активам относят акции с соответствующей целью владения, доли участия в уставных капиталах организаций, участие в госучреждениях и прочее.

В группу финансовых обязательств включают:

- финансовую кредиторскую задолженность;

Рассмотрим порядок учета некоторых из этих активов и обязательств.

Денежные средства. Это деньги в кассе, на счетах в казначействе, банках, а также эквиваленты денег, в том числе средства на краткосрочных депозитах (до трех месяцев) либо с условием возврата вклада по первому требованию. Все средства учитывают по номиналу. Иностранную валюту пересчитывают по курсу ЦБ РФ на дату ее поступления.

К финансовой дебиторской задолженности относится:

- задолженность по доходам от собственности;

- задолженность по доходам от оказания платных услуг (работ), компенсаций затрат;

- иная задолженность, удовлетворяющая определению финансовых активов, при условии, она не относится к группе "Финансовые долговые требования".

К финансовой кредиторской задолженности относится:

- задолженность по арендной плате за пользование имуществом;

- задолженность по работам, услугам;

Порядок оценки такой задолженности зависит от момента, когда ее оценивают.

Оценка финансовой задолженности при первоначальном признании в учете

Оценка финансовой задолженности после признания в учете

Краткосрочная оценивается в размере ожидаемых сумм поступлений (выплат) денежных средств и их эквивалентов.

Долгосрочная оценивается так:

- по договорам между бюджетами или организациями бюджетной сферы, договорам операционной аренды и иным долгосрочным договорам подряда, оказания услуг, относящаяся к долгосрочным активам - в размере ожидаемых денежных поступлений (выплат), которые установлены договором;

- в остальных случаях - в размере дисконтированной стоимости всех будущих денежных поступлений (выплат)

Краткосрочная задолженность оценивается по первоначальной стоимости, уменьшенной на суммы погашения (исполнения) задолженности. В таком же порядке оценивается долгосрочная задолженность по договорам между бюджетами или организациями бюджетной сферы.

Иная долгосрочная задолженность оценивается по первоначальной стоимости, уменьшенной на суммы ее погашения (исполнения) и увеличенной на суммы процентных доходов (расходов), начисленных на конец отчетного периода

Задолженность, которая не подпадает под определение финансовой.

- по налоговым доходам, таможенным платежам и по страховым взносам на обязательное социальное страхование

- оплате штрафов, пеней, неустоек, возмещений ущерба

- безвозмездным денежным поступлениям текущего (капитального) характера

- доходам от принудительного изъятия

- полученным и выданным авансам

- расчетам с подотчетными лицами

- безвозмездным перечислениям текущего (капитального) характера (субсидиям (грантам) - межбюджетным трансфертам

Бюджетный бухгалтерский учет построен на том же принципе - двойной записи, но счет немного)) длиннее.

Рабочий счет состоит из 26 знаков:

первые 17 знаков — КПС (классификационный признак счета);

18 разряд — КФО (код финансового обеспечения);

с 19 по 23 разряд — Счет единого плана счетов;

с 24 по 26 разряд — КЭК (код экономической классификации).

В таблице представлены некоторые аналоги счетов:

Счета коммерческого плана счетов

Аналог из бюджетного учета — счет единого плана счетов государственных учреждений

Амортизация основных средств

Амортизация нематериальных активов

Вложения во внеоборотные активы

Животные на выращивании и откорме

НДС по приобретенным ценностям

201.11, 304.05, 210.02, 201.21

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказчиками

Расчеты по налогам и сборам

Расчеты по социальному страхованию и обеспечению

Расчеты с персоналом по оплате труда

Расчеты с подотчетными лицами

Прочие доходы и расходы

Резервы предстоящих расходов

Расходы будущих периодов

Доходы будущих периодов

Определив Счет-группу, переходим к определению субсчета. Тут уже можно ориентировать на названия субсчетов. Например: счет-группа 302.00 имеет субсчета: 302.21 — Расчеты по услугам связи, 302.23 — Расчеты по коммунальным услугам и т.д.

Если с определением счета возникнет сложность, то всегда можно обратиться к Приказу Минфина РФ N157н от 01.12.2010. В этом приказе описан Единый План Счетов ( ЕПС ) и Инструкция по его применению.

ЕПС состоит из пяти разделов, сгруппированных по экономическому содержанию:

Автономным учреждениям при ведении бухгалтерского учета в 2021 году необходимо учесть изменения, внесенные Приказом Минфина России от 14.09.2020 № 198н в Инструкцию № 157н. Основная часть поправок касается аналитического учета нефинансовых, финансовых активов и обязательств, но есть и другие нововведения.

Изменения в части учета финансовых активов

В п. 193 введены положения, регулирующие:

порядок определения первоначальной стоимости финансовых вложений, приобретенных (полученных) в результате необменных операций;

порядок учета финансовых вложений, предназначенных для отчуждения не в пользу организаций бюджетной сферы.

Согласно дополнениям, внесенным в п. 200, аналитический учет по счету ведется по видам доходов (поступлений) в разрезе контрагентов (плательщиков доходов (групп плательщиков доходов)), идентификационных номеров расчетов по доходам (уникальных идентификаторов начислений (УИН) – при наличии), правовых оснований возникновения расчетов и видов валют.

Применение способа аналитического учета по группе плательщиков доходов допустимо при условии обеспечения ведения учреждением персонифицированного учета расчетов с плательщиками доходов (в разрезе контрагентов), идентификационных номеров расчетов по доходам (УИН (при наличии), правовых оснований возникновения расчетов) вне балансовых счетов рабочего плана счетов (в управленческом учете), формирования персонифицированных регистров учета с плательщиками, а также проведения на постоянной основе в целях формирования отчетных данных (не реже чем на отчетную дату) сверки персонифицированных данных управленческого учета и данных об объектах учета, отраженных на балансовых счетах по соответствующим группам плательщиков.

Аналитический учет по счету ведется в разрезе получателей авансовых выплат (сотрудников, контрагентов), идентификационных номеров расчетов по выплатам (учетных номеров денежных обязательств), с указанием при учете расчетов по целевым выплатам дополнительного аналитического признака, идентифицирующего целевое назначение средств, предоставляемых с условиями при передаче активов (кодов целей), правовых оснований предоставления авансовых выплат (по необходимости) (п. 205).

В этот пункт также введен порядок определения первоначальной стоимости долговых требований, приобретенных (полученных) в результате необменной операции.

Аналитический учет по счету ведется в разрезе подотчетных лиц (сотрудников, контрагентов), видов расчетов (расчеты по денежным средствам, расчеты по денежным документам), видов валют, идентификационных номеров расчетов по выплатам (учетных номеров денежных обязательств) (п. 218).

Аналитический учет по счету ведется в разрезе лиц, ответственных за возмещение причиненного ущерба (виновных лиц), правовых оснований, уникальных идентификаторов начислений (УИН) (при наличии) (п. 222).

Аналитический учет расчетов по счету ведется в разрезе контрагентов, правовых оснований (п. 225).

Аналитический учет расчетов по счету ведется с обязательным применением кодов доходов и (или) источников финансирования дефицита бюджета бюджетной классификации РФ в разрезе лицевых счетов по видам валют (п. 228).

Аналитический учет по счету ведется в разрезе счетов, открытых по обеспечению денежными средствами (расчетных дебетовых банковских карт) по видам валют (п. 230).

Изменения в части учета обязательств

Учет по группе кредиторов (держателей) производится в отношении государственных (муниципальных) долговых обязательств при условии осуществления на постоянной основе в целях формирования отчетных данных (не реже чем на отчетную дату) сверки аналитических данных, отраженных в государственных (муниципальных) долговых книгах, и группировочных данных об объектах учета по долговым обязательствам, отраженных на балансовых счетах рабочего плана счетов по соответствующим группам кредиторов (п. 252).

Применение способа организации аналитического учета по группам контрагентов (группам получателей выплат) допустимо при условии обеспечения ведения субъектом учета (учреждением) и (или) уполномоченным агентом персонифицированного учета расчетов с получателями выплат (в разрезе контрагентов) вне балансовых счетов рабочего плана счетов (в управленческом учете), формирования персонифицированных регистров учета расчетов с получателями выплат, а также проведения на постоянной основе в целях формирования отчетных данных (не реже чем на отчетную дату) сверки персонифицированных данных управленческого учета и данных об объектах учета, отраженных на балансовых счетах рабочего плана счетов по соответствующим группам контрагентов.

Аналитический учет средств, поступивших во временное распоряжение учреждения, ведется в многографной карточке по каждому контрагенту в разрезе правовых оснований, видов поступлений (обязательств, в обеспечение которых они поступили) и направлений использования средств (п. 268).

Аналитический учет депонированных сумм ведется в книге (книгах) аналитического учета в порядке, предусмотренном в рамках учетной политики для ведения учета обязательств по выплатам (на соответствующих счетах аналитического учета счета 302.00.000) (п. 271).

Аналитический учет по счету ведется в карточке учета средств и расчетов в разрезе контрагентов (сотрудников, получателей выплат), получателей удержанных сумм и видов удержаний (п. 274).

Аналитический учет по счету ведется в карточке учета средств и расчетов в разрезе кредиторов по видам формируемых расчетов и видам валют (п. 282).

Читайте также: