Рынок капитала процент инвестирование дисконтирование кратко

Обновлено: 02.07.2024

Данная статья посвящена расчетам основных показателей эффективности инвестиционных проектов, рассчитываемых с учетом фактора времени, а также вопросам, возникающим при расчете показателей. Статья ориентирована на специалистов финансово-экономических служб, перед которыми, может быть впервые, стоит задача оценки инвестиционного проекта, с целью предоставления результатов владельцу компании, привлечения сторонних инвесторов, либо кредиторов.

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Выбор варианта определения (расчета) ставки дисконтирования - это отдельная большая тема, не раз описанная в различных источниках – Интернет, учебниках, книгах, в профильных журналах. Поэтому не будем останавливаться на ней подробно, отмечу только, что существует несколько подходов к определению ставки дисконтирования, такие как:

- Определение стоимости собственного капитала (модель оценки долгосрочных активов CAMP);

- Средневзвешенной стоимости капитала (WACC);

- Кумулятивного построения – наиболее часто используемый подход, основанный на экспертной оценке рисков.

- NPV – чистый дисконтированный доход (чистая приведенная стоимость проекта);

- IRR – внутренняя норма доходности (прибыли/ рентабельности) инвестиций;

- DPBP - дисконтированный срок окупаемости инвестиций

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

- Дефлирование денежных потоков до осуществления дисконтирования, то есть путем моделирования денежных потоков с учетом инфляции по периодам проекта, например, с поправкой сумм на инфляционный коэффициент;

- Учет инфляционной составляющей при расчете ставки дисконтирования

Часто возникает вопрос: а что же такое срок проекта (горизонт планирования/ исследования проекта) и как его определить, ведь чем больший срок мы рассматриваем, тем больше значение основного показателя эффективности проекта (NPV)? Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации/ полного износа. Но представьте, если рассматривается проект, жизненный цикл которого более 10 лет. Это значит, что мы должны моделировать деятельность на более 10 лет вперед? Это довольно сложно в сегодняшних условиях экономики. Поэтому следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100% кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования – формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная/ ликвидационная стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную/ ликвидационную стоимость проекта необходимо учитывать при расчетах с целью их корректности.

Период проекта – обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Теперь перейдем непосредственно к показателям эффективности инвестиционного проекта, рассчитываемым с учетом фактора времени. Для наглядности, методику расчетов рассмотрим на примере. В качестве примера возьмем проект строительства нежилого объекта недвижимости под 100% привлеченных средств (кредитная линия). Планируется получение дохода от продажи и сдачи в аренду площадей данного объекта недвижимости.

При принятии инвестиционных решений важную роль играет процентная ставка. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (в процентном выражении) с текущей рыночной ставкой процента по ссудам. Общее правило инвестирования таково: инвестиции следует осуществлять, если ожидаемый уровень дохода не ниже или равен ставке процента по ссудам.При этом необходимо сопоставлять альтернативные варианты и выбирать оптимальный из них. Сравнение уровня дохода на инвестиции с процентной ставкой – это один из способов обоснования эффективности инвестиционных проектов, причем сравнение следует проводить не с номинальной, а реальной процентной ставкой. Кроме того, при принятии инвестиционных решений следует учитывать фактор риска.

При анализе инвестиций нельзя абстрагироваться от того обстоятельства, что поток доходов, получаемый от реализации инвестиционного проекта, растянут во времени. Ведь по сути инвестиция– это покупка в данный момент потока доходов, которые будут получены в будущем. Поэтому при принятии инвестиционных решений, осуществлении инвестиционных проектов (покупке оборудования, строительстве завода и т.п.) необходимо сопоставлять величину сегодняшних затрат, т.е. сегодняшнюю цену будущих доходов, и величину самих будущих доходов.Другими словами, следует ответить на вопрос: какова сегодняшняя стоимость (цена) 1 д.е., которая будет получена через несколько лет(через 1 год, 2 года и т.д.). Ясно, что нет смысла платить сегодня за проект, скажем 100 тыс. рублей, чтобы получить эту же сумму через 3 года. Данная проблема решается путем процедуры дисконтирования.

Ранее мы отмечали, что в экономике существует множество ставок процента. Поэтому при использовании процедуры дисконтирования следует определиться с тем, какую ставку дисконтирования (r) мы будем закладывать в формулу расчета PV. В наиболее общем виде под r понимается приемлемая норма доходности. В качестве варианта может быть использована ставка процента по безрисковым активам.

Важным показателем при оценке инвестиционных проектов является чистая дисконтированная ценность (NPV). Она представляет собой разницу между дисконтированной суммой ожидаемых доходов и издержками на инвестиции (С), т.е. NPV=PV – С. Использование критерия чистой дисконтированной ценности означает, что инвестирование имеет смысл только при NPV≥0.

С покупателем NPV связан такой важный показатель, как внутренняя норма дохода (IRR) . Этот показатель означает такую ставку дисконтирования, при которой чистая дисконтированная ценность равна нулю. Другими словами, IRR находится путем решения уравнения относительно r. Внутренняя норма дохода (IRR) – это тот максимальный уровень ставки процента, на который может согласиться инвестор для привлечения инвестиционных средств на рынке ссудного капитала.

После определения процедуры дисконтирования становится возможным анализ процесса формирования цены, по которой покупаются и продаются капитальные блага . В этом может помочь сравнение величин С и PV. Допустим, фирме необходимо купить станок. Какая цена установится на этот станок? Ценность капитального блага непосредственно связана с величиной потока доходов, который можно получить от его использования. Если фирма, купив станок по цене С, рассчитывает получить в будущем поток доходов (FV), сегодняшняя ценность которых (PV) превосходит величину С (PV>C), то такая сделка целесообразна. Предположим, что поток доходов – это арендная плата, или рентная оценка, по которой фирма будет давать станок напрокат. Соответственно, цена капитального блага связана с рентной оценкой услуг этого блага. Допустим, С=10000 д.е. Срок службы станка – 5 лет. Рентная оценка – 2500 д.е. в год. Пусть на рынке заемных средств ставка (r) по безрисковым активам составляет 1%. В таком случае PV потока доходов за 5 лет составит 12000 д.е. Фирме имеет смысл приобрести станок на таких условиях, т.к. PV>C (1200>10000). Однако такая ситуация будет означать, что на данном рынке не наблюдается равновесия, поскольку PV>C .

Высокая сегодняшняя ценность потока доходов от станков, сдаваемых в аренду, вызовет приток других фирм, желающих купить станки и получать от них доход. Величина С, т.е. сложившаяся первоначально цена станка в 10000 д.е. начнет повышаться, т.к. спрос на них увеличится. Вместе с тем увеличится предложение станков на рынке их проката (вырастет предложение услуг капитала), а, значит, начнет снижаться рентная оценка (арендная плата), которая теперь будет ниже 2500 д.е. ежегодно. В результате уменьшится и PV. Таким образом, цена капитального блага есть не что иное, как дисконтированная ценность потока будущих доходов, получаемых от их использования.

В заключение отметим, что цены на рынке услуг физического капитала (ставки арендной платы), цены на рынке ссудного капитала (ставки процента), цены на рынке капитальных благ (дисконтированный поток доходов, приносимый капитальными благами) самым тесным образом связаны между собой.

24. Рынок земли. Рента и ее формы. Цена земли.

Земельная рента представлена двумя основными видами: дифференциальной рентой; абсолютной рентой.

Земельные участки расположены в различных природно-климатических зонах: одни в благоприятных, другие в неблагоприятных, гораздо худших условиях. Отличаются земли и по местоположению: некоторые расположены вблизи крупных городов и транспортных артерий, другие лежат на отдаленных территориях.

Вместе с тем следует иметь в виду, что земельный фонд страны ограничен, т.е. как всей земли вообще, так и земельных участков определенного качества имеется ограниченное количество.

Хозяйства, работающие на лучших землях или территориально наиболее близко расположенные к рынку, находятся в выгодном положении по сравнению с хозяйствами на худших или отдаленных участках, поскольку их издержки значительно ниже. Это дает возможность извлекать дополнительный доход, получивший название дифференциальной ренты (естественное плодородие земли).

Кроме естественного плодородия земли существует экономическое плодородие. Оно связано с последовательными дополнительными вложениями в нее капитала и отражает интенсивный путь развития сельскохозяйственного производства. Хозяйства, эффективно использующие капитальные вложения и ведущие интенсивное производство, получают дифференциальную ренту .

Абсолютная рента является следствием абсолютно неэластичного предложения земли в условиях существования на нее частной собственности. С одной стороны, частная собственность на землю исключает свободную миграцию капитала в сельское хозяйство. С другой стороны, величина пригодных для сельскохозяйственного использования земельных угодий ограничена. В этих условиях землевладельцы запрашивают арендную плату за любые земельные участки, а арендаторы устанавливают завышенные цены на сельскохозяйственную продукцию, чтобы иметь возможность заплатить эту арендную плату.

Абсолютная земельная рента представляет собой экономический механизм, обеспечивающий рачительное отношение к земле.

Распределение земельной ренты между субъектами сельскохозяйственного производства зависит от типа ренты. Дифференциальная рента в полном объеме принадлежит землевладельцу, поскольку он устанавливает арендную плату на уровне, учитывающем качество участков земли.

Дифференциальная рента является результатом усилий арендатора и полностью присваивается им.

Абсолютная рента присваивается землевладельцем в форме арендной платы за обладание абсолютно ограниченным ресурсом.

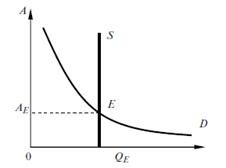

Арендная плата выступает как рыночная цена передачи права пользования землей и оказывает решающее воздействие на объемы спроса и предложения на землю.

Предложение участков землевладельцами и спрос на них со стороны арендаторов показаны на рис. 13.9.

На земельном рынке не только осуществляются арендные операции, но и происходит купля-продажа земли в собственность. Цена земельного участка определяется двумя факторами. Во-первых, цена земли прямо пропорциональна приносимой ею арендной плате. Во-вторых, цена земли обратно пропорциональна норме ссудного процента. Использование ставки ссудного процента необходимо потому, что покупается право на получение регулярного дохода в течение очень продолжительного периода времени. Владелец определенной суммы денег может положить ее в банк и получать доход в виде процента. Но он может потратить эти деньги и на покупку земельного участка. Следовательно, цена земли — это дисконтированная стоимость. Она рассчитывается по аналогии с приобретением физического капитала, приносящего доход, по формуле для определения сегодняшней стоимости будущих доходов:

Поскольку приближается к бесконечности, то коэффициент дисконтирования становится меньше и меньше с ростом . Таким образом, цена земли как дисконтированная стоимость определяется по формуле:

§ — сегодняшняя стоимость будущей суммы денег;

§ — ежегодный размер земельной ренты;

§ — рыночная ставка процента.

Экономический смысл этой формулы заключается в том, что землевладелец, продав землю, будет иметь с полученной суммы денег доход в виде банковского процента, равный земельной ренте.

Рис. 13.9. Равновесие на рынке аренды земли:

§ — арендная плата;

§ — спрос на земельные участки;

§ — предложение участков земли;

§ — количество земельных участков.

Владение землей сопряжено с известным выгодами и затратами, сопоставление которых и определит целесообразность сохранения собственности или ее отчуждения. Владея землей, собственник не использует других возможных вариантов получения дохода, например, он мог бы не покупать землю, а положить деньги в банк под проценты.

В связи с этим доход землевладельца можно рассчитать как отношение получаемой ренты к рыночной ставке ссудного процента.

Цена земли = Рента годовая / Ставка ссудного процента

Цена земли показывает, какую сумму денег требуется положить в банк, чтобы при действующей рыночной ставке процента получать доход, равный данной земельной ренте.

Величина земельной ренты формируется в результате взаимодействия спроса и предложения на рынке земельных участков.

Специфика рынка земли состоит в том, что в рамках национальной экономики предложение земли и природных ресурсов абсолютно неэластично, поскольку количество ресурсов есть величина фиксированная.

Спрос на землю показывает, какое количество земли готовы взять в аренду при различных возможных уровнях платы за нее. При высокой арендной плате количество сдаваемой в аренду земли будет меньше, чем при низкой.

Кривая спроса на землю тождественна кривой предельного дохода от земли. Предельный доход земли зависит, в свою очередь от производительности природного ресурса. При высокой ренте только очень производительные земли могут быть взяты в аренду, так как лишь высокий предельный доход может позволить уплатить высокую ренту и, возможно, обеспечить прибыль арендатора. Припонижении земельной ренты даже менее производительные земли будут арендоваться.

Капитал является ключевой категорией экономики. Капитал представляет собой производственный фактор, который включает совокупность производственных средств, создаваемых с целью производства другой продукции или услуг.

В капитал можно включить инструмент, здания, оборудование и сооружения. Экономический анализ вместе с понятием капитал использует термин инвестиции или ресурс.

Понятие капитал также используют в обозначении капитала овеществленной формы, которая воплощена в средствах производства.

Инвестиции представляют собой капитал, который еще не овеществлен, но вложен в средства производства.

Капитал в своём процессе использования напрямую связан с представлением о его структуре. При производстве соответствующие элементы физического капитала могут вести себя разным образом.

Так, первая часть капитала способна функционировать в течение долгого периода времени. Сюда можно отнести машины и оборудование, здания и сооружения, которые используются на предприятии от нескольких лет до нескольких десятков лет.

Другая часть капитала может использоваться лишь однократно. К этой части можно отнести материалы и сырье, электрическую энергию и воду и др.

Основные фонды представлены частью капитала предприятия, участвующей в одном цикле производства и полностью переносящей свою стоимость на готовую продукцию.

В процессе реализации продукции деньги, которые приносят элементы оборотного капитала, в полной мере могут быть возвращены предприятию и снова используются для покупки факторов производства.

Расходы по основному капиталу невозможно так быстро возвратить. Для этого нужны годы или десятилетия. По этой причине производственные издержки включают всю сумму оборотного капитала, от основного включают только стоимость, которая вычисляется посредством всего срока жизни данного капитала.

Готовые работы на аналогичную тему

Основной капитал, который воплощен в средствах труда, по мере своего использования может подвергаться износу. В экономике выделяют два вида износа:

Физический износ можно объяснить самим производством. Например, физическому износу подвергается капитал по причине разрушения бетона, коррозии металла, потери упругости пластмассы и др. Чем больше эксплуатационный срок используемых средств, тем больше будет износ по основному капиталу.

Вторая форма износа является моральным износом, который представлен уменьшением полезных свойств основного капитала для пользователя в сравнении с тем, что ему могут предложить взамен.

Такой вид износа вызывается несколькими причинами: создание аналогичных, но менее дорогих средств труда, создание более производительных средств труда по той же цене.

Средства, которые расходуют в ходе использования основного капитала, предприятие накапливает в амортизационных фондах, образующихся через амортизационные отчисления.

Амортизационные отчисления можно представить в виде денежной формы перенесённой стоимости задействованных основных средств. Данные отчисления предприятия включают в общую совокупность затрат по выпуску изделий.

Амортизацию по сути можно представить в виде источника обновления основного капитала. Все факторы производства способны приносить доход, которым будет вознагражден их владелец.

Если рассматривать доход от капитала, то им является процент.

Понятие и сущность процентного дохода

Проценты или процентный доход представляют собой доход по вложенному капиталу в бизнес. Основой этого дохода является доход по альтернативному использованию капитала, поскольку денежные средства в любом случае обладают альтернативными способами использования.

Так, деньги можно положить в банк или купить на них акции, что способно принести дополнительный альтернативный доход.

Размеры процентного дохода можно определить через ставку процентов, то есть цену, которую банки или другие заемщики должны оплатить кредитору за использование денег на протяжении определенного периода.

Субъекты спроса на капитал представлены бизнесом, а субъекты предложения домашними хозяйствами, поскольку они предлагают деньги, то есть свои сбережения.

Спрос на капитал представлен спросом на заемный капитал, который графически представляется в виде кривой с отрицательным наклоном.

Предложение капитала графически отражается с помощью кривой, которая имеет положительный наклон. Точка пересечения данных кривых обозначает равновесие рынка капитала, которое соответствует равновесной цене.

В целом предложение заемного капитала на рынке находится в прямом соответствии с объемом банковских депозитов, которые представлены сбережениями граждан.

Объемы данных сбережений непосредственно характеризуют уравнение выплачиваемого по депозитам процента. Чем выше будет данный процент, тем больше будет величина сбережений, тем больше объем предлагаемого заемного капитала.

При существлении капиталовложений, происходит исчисление стоимости денег в соответствии с временем. Деньги можно вложить в осуществление инвестиционных объектов на сегодняшний день, а доход от инвестиций получить по всему сроку функционирования объекта.

Особенности капитала и процента

Процент по капиталу соотносися с дисконтированной стоимостью, которая определяет размер любых элементов богатства, способных приносить владельцу регулярный доход в течение долгого времени, которые нужно вложить для получения дохода заданной величины.

Дисконтирование можно представить в виде стоимости, которая основывается на приведении будущего дохода к его нынешней стоимости. Этот способ предполагает, что будущие деньги будут стоить меньше, если сравнивать с настоящими деньгами.

Рассматривая категорию процентов, необходимо отличать друг от друга понятия номинальной и реальной процентной ставки.

Номинальная процентная ставка - это текущая ставка рыночного процента, без учета темпа инфляции.

Реальная ставка процентов представляет собой номинальную ставку, которая корректируется с учётом ожидаемого темпа инфляции.

Согласно IAS 36, ставка дисконтирования – это ставка, отражающая текущие рыночные оценки временной стоимости денег и рисков, характерных для данного актива, представляющая собой ту норму доходности, которую потребовали бы инвесторы, если бы они выбрали объект инвестирования, по которому денежные потоки, суммы, распределение во времени и структура риска были бы эквивалентны ожидаемым организацией к получению от актива. Стандарт содержит следующие требования, предъявляемые к ставке дисконтирования:

1. ставка должна отражать те риски, которые не были учтены в денежном потоке;

2. ставка дисконтирования не зависит от структуры капитала организации;

3. ставка должна быть доналоговой;

4. обычно используется постоянная ставка, однако, если ценность использования чувствительна к разнице рисков для разных периодов или к структуре сроков процентных ставок, применяется переменная ставка дисконтирования.

Стандарт отдает приоритет ставке дисконтирования, полученной непосредственно на рынке, однако, на практике, ввиду ограничения данной информации, для определения ставки дисконтирования используются суррогатные данные с учетом рекомендаций IAS 36 п. 55 А 17, согласно которым в качестве отправной точки может быть использована:

средневзвешенная стоимость капитала организации, определенная с использованием таких методов, как модель определения стоимости капитальных активов;

ставка привлечения дополнительных заемных средств организацией;

другие рыночные ставки по займам.

Таким образом, с учетом вышеизложенных рекомендаций стандарта для определения ставки дисконтирования используется модель средневзвешенной стоимости капитала – Weighted Average Cost Of Capital (WACC).

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = (1 - T) x Dd x Wd + De x We

WACC – средневзвешенная стоимость капитала, %;

T – эффективная ставка налога на прибыль, доли ед.;

Dd – стоимость долга (cost of debt, стоимость привлечения заемных средств), %;

Wd – доля заемных средств, доли единицы;

De – стоимость собственного капитала, %;

We – доля собственных средств, доли ед.

Стоимость собственного капитала De (cost of equity) – доходность, которую инвесторы ожидают от инвестиций в собственный капитал.

Стоимость собственного капитала определяется по модели оценки капитальных активов (Capital Asset Pricing Model, CAPM):

De = Rf + β x (Rm - Rf) + RiskA + RiskB + RiskC

Rf – безрисковая ставка, %;

β – коэффициент бета, доли единицы;

Rm – доходность на рыночный портфель, %

Rm - Rf – рыночная премия за риск (Equity risk premium), %;

RiskA – риск, связанный с небольшим размером компании, %;

RiskB – страновой риск, %;

RiskC – специфический риск оцениваемой компании, %.

Далее рассмотрим порядок определения ставки дисконтирования на практическом примере для условной небольшой компании с капитализацией до 2,46 млн. долл. США, относящейся к отрасли Metals&Mining по состоянию на 01.08.2019.

Безрисковая ставка (Risk free rate) – норма отдачи, которую инвестор может получить на свой капитал при вложении в наиболее ликвидные активы, характеризующиеся отсутствием или минимальным возможным риском финансовых потерь.

βi = βu x [1 + (1 - t) x D/E]

βi – коэффициент бета, учитывающий финансовый рычаг;

βu – коэффициент бета, не учитывающий финансовый рычаг;

Коэффициент Beta (β) может быть определен самостоятельно как среднее значение по компаниям-аналогам или путем использования среднеотраслевых коэффициентов β, представленных в открытых источниках информации.

Коэффициент бета компании без учета долгового бремени определяется видом деятельности, которым занимается компания, и ее операционным рычагом. В качестве целевой структуры капитала необходимо использовать среднеотраслевые данные.

Шаг 1

Шаг 2

Шаг 3

Шаг 4

При расчете долгового коэффициента Beta (β) ставка налога на прибыль принимается на уровне 20,0%.

Таким образом, для дальнейших расчетов рычаговая Beta составит βi:

βi = 1,01 x [1 + (1 - 0,2) x 0,4178] = 1,35

Рыночная премия за риск (Rm - Rf).

Шаг 3

Шаг 4 (На указанной ниже странице есть возможность скачать рассчитанные данные в формате excel):

Премия за размер компании (size premium).

Результаты многочисленных исследований свидетельствуют о том, что у мелких компаний норма прибыли выше, чем у более крупных компаний. Так крупная компания имеет более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, а также отличается большей стабильностью бизнеса, по сравнению с малыми компаниями.

Согласно приведенному выше источнику, премия за размер для компаний с микро-капитализацией в 2019 году составляет 5,22%.

Премии за страновой риск.

Премия за страновой риск отражает дополнительный доход, который ожидает инвестор за риск, связанный с вложениями в акции российских компаний, по сравнению с компаниями США. Страновой риск связан с неопределенностью получения доходов, которая вызвана возможностью изменения политической или экономической ситуации в стране.

Согласно указанному источнику информации, размер премии за страновой риск для России (дата последнего обновления данных – январь 2019) составляет 3,47%.

Премия за специфический риск.

Премия за специфический риск отражает дополнительные риски, связанные с инвестированием в конкретное предприятие или конкретную генерирующую единицу. Премия за специфический риск оцениваемой компании может варьироваться в пределах от 0 до 5%.

Основными критериями, оказывающими влияние на специфический риск, являются: зависимость от ключевых сотрудников, зависимость от основных поставщиков и клиентов, эффективность корпоративного управления, состояние основных фондов, перспективы развития бизнеса и пр.

На практике премия за специфические риски не получила широкого применения, так как ее расчет может быть проведен только экспертно, на основе логики и опыта.

В случае стабильного функционирования компании и отсутствия существенных специфических рисков, по сравнению со среднеотраслевыми условиями, данная премия не учитывается. Для дальнейших расчетов размер премии за специфические риски был принят равным 0%.

После определения всех необходимых составляющих для расчета стоимости собственного капитала рассчитаем ставку CAPM:

De = 2,21% + 1,35 x 4% + 5,22% + 3,47% = 16,3%

Ставка CAPM, рассчитанная с учетом описанных выше компонентов, представляет собой требуемую ставку доходности для денежного потока, номинированного в долларах США.

Для возможности дисконтирования денежного потока, номинированного в рублях, необходимо полученную ставку скорректировать на валюту денежного потока, то есть долларовую ставку нужно перевести в рублевую.

Пересчет долларовой ставки в рублевую производится по следующей формуле:

Dруб = (1 + Dдолл) x (1 + rруб) / (1 + rдолл) - 1

Dруб – ставка дисконтирования для рублевого денежного потока;

Dдолл – ставка дисконтирования для долларового денежного потока;

rруб – доходность по рублевым государственным ценным бумагам;

rдолл – доходность по еврооблигациям России, номинированным в долл. США.

Доходность российских облигаций в долларах принята на уровне суммарного значения установленной безрисковой ставки и премии за страновой риск и составляет 5,68%.

Тогда рублевая ставка составит:

Dруб = (1 + 16,3%) x (1 + 8,04) / (1 + 5,68%) - 1 = 18,9%

Таким образом, стоимость собственного капитала составляет 18,9%. Для определения средневзвешенной стоимости капитала осталось определить стоимость заемного капитала, а также доли собственного и заемного капитала.

Стоимость заемного капитала (до налогов).

Доля собственного капитала определяется по формуле:

We = 1 / (1 + D/E)

Тогда значение доли собственного капитала составит:

We = 1 / (1 + 41,78%) = 0,705

Значение доли заемного капитала составит:

Wd = 1 - 0,705 = 0,295

Определенные выше составляющие позволяют определить средневзвешенную стоимость капитала (WACC):

WACC = (1 - 0,2) x 0,0895 x 0,295 + 0,189 x 0,705

Полученная ставка дисконтирования является номинальной рублевой посленалоговой.

Доналоговая ставка дисконтирования может быть определена по методу освобождения посленалоговой ставки дисконтирования от налога на прибыль:

Посленалоговая ставка = доналоговая ставка x (1 - t)

Таким образом доналоговая ставка WACC составит:

15,4% / (1 - 20%) = 19,25%

Изложенный порядок определения ставки дисконтирования наглядно продемонстрировал, что этап ее определения один из самых сложных в процессе проведения теста на обесценение.

Для проведения тестирования на обесценение одним из наиболее часто используемых методов определения ставки дисконтирования является модель средневзвешенной стоимости капитала (WACC), при этом, в зависимости от даты, сферы деятельности компании, ее специфики, ставка дисконтирования может существенно отличаться.

Рекомендуйте статью коллегам:

Комментарии читателей

Хорошо изложено, но:

1. Получение рублевой ставки - это фактически корректировка на инфляцию, т.е.учет эффекта Фишера. Кроме инфляции у вас в однотипных инструментах (30-летние американские и российские бумаги) при корректировке на страновые риски разницы нет. Потому сравнивать на мой взгляд нужно доходность российских бумаг с американскими с добавлением риска на страну. Тогда Вы перекидываете мостик между оценкой капитала у них и у нас.

2. Непонятно почему полученный WACC в размере 15,4% Вы корректируете на налоги. Налоги вы учли при формировании щита в заемной части. Представьте, что вы финансируетесь только за счет собственных средств и не планируете привлекать займы в будущем. Нигде в литературе такого не встречал.

Читайте также: