Размещение страховых резервов кратко

Обновлено: 07.07.2024

Свою основную функцию — выполнение обязательств по страховым выплатам — коммерческая страховая организация реализует за счет специальных страховых резервов. Правильное формирование страховых резервов наряду с другими не менее важными функциями страховых организаций, такими, как инвестирование страховых резервов, перестрахование и др., является основой финансовой устойчивости страховщиков.

Страховой резерв страховой организации — это фонд, образуемый ею за счет полученных страховых взносов и предназначенный для выполнения принятых страховых обязательств в порядке и на условиях, предусмотренных как существующим законодательством, так и заключенным договором страхования.

От того, насколько правильно рассчитываются страховые резервы, как учитывают они неисполненные или исполненные не полностью обязательства, зависит финансовая устойчивость страховой компании, ее платежеспособность, возможность выполнить принятые перед страхователями обязательства по страховым выплатам.

Как и в мировой практике, по принятой в настоящее время в России классификации выделяют страховые резервы: а) по страхованию жизни (для накопительных видов страхования); б) по видам страхования иным, чем страхование жизни (для рисковых видов страхования).

В первом случае срок действия договора не менее одного года и выгодоприобретателю обещан инвестиционный доход; во втором случае срок действия договора не больше года и инвестиционный доход выгодоприобретателю не предполагается.

Такое подразделение основывается на двух основных признаках — сроке действия договора и предоставлении выгодоприобретателю инвестиционного дохода. В свою очередь, эта признаки и их значения отражают специфику двух больших групп видов страхования, обусловленную различием рисков, страховой защиты, функций, технических принципов, которые лежат в основе проведения этих видов страхования.

Примечание. Инвестиционный доход — доход, полученный от инвестирования средств страховых резервов. Он может использоваться для различных целей, в том числе для выплат страхователям по накопительным видам страхования. По российскому законодательству к накопительным видам страхования относятся лишь долгосрочные договоры страхования жизни, срок действия которых не менее одного года.

К первой группе — накопительным видам страхования — относятся договоры по страхованию жизни. Это договоры личного страхования, заключаемые на срок не менее одного года и, как правило, предусматривающие покрытие двух основных видов рисков — риска смерти и риска дожития.

Расчет тарифных ставок и резервов проводится на основе актуарных методов, использующих таблицу смертности и норму дохода по инвестированию временно свободных средств, формирующих резерв взносов по страхованию жизни.

В структуру страхового взноса (в структуру его нетто-премии) для этих видов договоров кроме рискового взноса обязательно включается накопительный взнос. По условиям данного договора страхования этот взнос накапливается, растет за счет его капитализации. К моменту окончания срока действия договора появляется возможность получить сумму, уже увеличенную по сравнению с ее размером на момент заключения договора.

Накопленная в резерве взносов по накопительному виду страхования по отдельному договору сумма зависит, во-первых, от размера самого накопительного взноса, который, в свою очередь, связан со страховой суммой, выплачиваемой по риску дожития, во-вторых, от нормы дохода, т. е. темпа капитализации, и, в-третьих, от срока и условий действия договора страхования.

Для страхователя рост накопления в резерве взносов идет по правилу сложного процента, если иное в договоре не оговаривается особо. Заметим, что в зависимости от принятых схем накопления правила формирования резерва взносов по накопительным видам страхования могут быть различными.

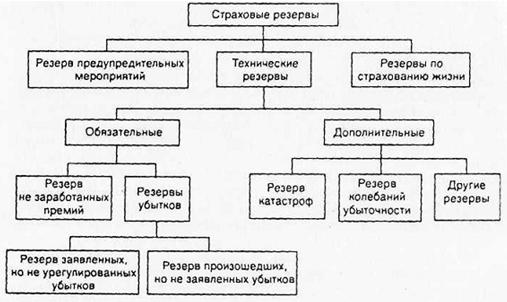

На рис. 1 представлен состав страховых резервов, определяемый российским законодательством в настоящее время.

Рис. 1. Состав страховых резервов

Резерв предупредительных мероприятий формируется страховой организацией для осуществления предупредительных мероприятий, направленных на снижение вероятности наступления страховых случаев или снижение размера возможного ущерба. С 2002 г. образование этого резерва для страховой компании является добровольным.

Резерв формируется за счет структурного элемента страхового взноса — части страхового взноса (нагрузки), которая предназначена для проведения предупредительных мероприятий по данному виду страхования.

Формирование и использование средств резерва предупредительных мероприятии осуществляется страховщиками на основании разработанного ими и согласованного с федеральным органом исполнительной власти по надзору за страховой деятельностью положения. Резерв предупредительных мероприятий формируется лишь в том случае, если по правилам страхования в структуре страхового взноса этот элемент предусмотрен. Как правило, доля его в структуре брутто-премии не превышает 5%.

Величина технических резервов страховщика по видам страхования иным, чем страхование жизни, отражает неисполненные обязательства по договорам страхования по состоянию на дату составления отчета.

Примечание. Резервы называются техническими, так как они связаны с техникой проведения страховых операции.

Метод их расчета основан на исполнении главного принципа ведения бухгалтерского учета и определения финансовых результатов: отнесения доходов (страховых премии) к тому периоду, за который они заработаны, и учета убытков (страховых выплат) в том отчетном периоде, в котором они возникли. Чем точнее методы, используемые при оценке таких обязательств, тем в большей степени технические резервы позволяют страховщику обеспечить предстоящие страховые выплаты.

Резерв незаработанных премий формируется страховой организацией для предстоящих выплат, т. е. для выполнения неисполненных или исполненных не до конца обязательств по договору страхования, если за оставшийся неистекший срок действия договора страховой случай все же наступит. На изменение величины обязательств страховщика перед страхователем в зависимости от истекшей части срока действия договора влияет возможность наступления страхового случая в тот или иной момент времени действия срока договора.

В зависимости от того, когда в течение срока действия договора страхования может произойти страховой случай, все договоры страхования делятся на три учетные группы.

В первую группу входят договоры, по которым страховой случай может произойти в любой момент действия договора страхования — например, договоры по страхованию от несчастного случая и болезней, по страхованию наземных средств транспорта, по добровольному медицинскому страхованию и т. д.

Во вторую группу входят договоры, по которым о наступлении страхового случая можно узнать лишь в момент окончания срока действия договора. Например, при страховании ответственности заемщика за непогашение кредита о наступлении страхового случая — о невозврате кредита — страховщик узнает лишь в момент окончания срока действия договора.

Резервы убытков формируются страховой организацией для аккумуляции средств по предстоящим страховым выплатам, когда страховая компания знает, что страховой случай уже произошел, и страховые выплаты обязательно будут.

В зависимости от того, насколько юридически обоснована заявка о наступившем страховом случае, в соответствии с российским страховым законодательством выделяют: а) резерв заявленных, но не урегулированных убытков; б) резерв произошедших, но не заявленных убытков.

Под заявленным убытком понимается денежное выражение ущерба (вреда), нанесенного имущественным интересам застрахованного в результате наступления страхового случая, о факте наступления которого заявлено страховщику (страховой компании) в порядке, предусмотренном законом или договором страхования.

Методика расчета резерва заявленных, но не урегулированных убытков на конец отчетного периода предусматривает состояние этого резерва на начало отчетного периода и учитывает следующие факторы: сумму заявленных убытков за отчетный период, сумму убытков, оплаченных в течение отчетного периода, и расходы по дерегулированию убытка.

Для выполнения обязательств по страховым выплатам, включая расходы на урегулирование, в ситуациях, когда о наступлении страхового случая в течение отчетного периода известно и, возможно, уже известно о размере ущерба, но правильно оформленная заявка на отчетную дату об убытке отсутствует, страховщик формирует резерв произошедших, но не заявленных убытков. В соответствии с мировой практикой резервы убытков формируются в валюте, принятой в договоре страхования.

Базой расчета резерва произошедших, но не заявленных убытков является суммарная базовая премия, поступившая в течение года, предшествующего дате расчета резерва по всем договорам страхования. Под базовой премией по отдельному договору понимается страховой взнос, уменьшенный на размер комиссионного вознаграждения и средств, предусмотренных на проведение предупредительных мероприятий.

Как уже отмечалось, кроме обязательных страховых резервов страховщик имеет право создавать дополнительные страховые резервы, порядок формирования и использования которых должен быть согласован с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Дополнительные страховые резервы формируются страховой организацией с целью соблюдения принципа финансовой эквивалентности, в соответствии с которым денежные потоки от страхователей к страховщику (в размере рискового взноса) должны быть эквивалентны денежным потокам от страховщика к страхователям. Соблюдение этого принципа требует, чтобы страховщик всегда имел средства, достаточные для выполнения всех принятых им обязательств.

Правила формирования традиционных технических страховых резервов при соблюдении определенных условий (достаточность страхового портфеля, неизменность уровня смертности и т. п.) предусматривают соблюдение этого принципа. Однако реальное несоблюдение некоторых условий, а также существующая система учета и налогообложения страховых компаний могут привести к тому, что реально в некоторый момент времени страховщик уже не имеет средств, которые ему еще могут понадобиться для выполнения своих обязательств.

Именно с этой целью — целью удержания части заработанных премий для выполнения будущих возможных обязательств — страховая компания может формировать дополнительные страховые резервы. К числу наиболее распространенных дополнительных страховых резервов относятся резерв катастроф и резерв колебаний убыточности.

Резерв катастроф формируется лишь в том случае, если правилами страхования данной страховой компании предусмотрено возмещение ущерба при крупных авариях, катастрофах, действии непреодолимой силы и т. д. Цель формирования резерва — концентрация денежных средств для покрытия чрезвычайного ущерба, явившегося следствием крупномасштабной аварии или действия непреодолимой силы. Использоваться средства этого резерва могут лишь в том случае, если специальные решения органов власти признали произошедшее событие катастрофой. Порядок, условия формирования и использования этого резерва определяются самим страховщиком и согласовываются с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Резерв колебаний убыточности является дополнительным финансовым источником для страховых выплат в том случае, если значение убыточности в отчетном периоде превышает ее расчетное значение, учитываемое при определении страховых тарифов. Под убыточностью понимается относительный показатель, рассчитываемый как отношение всех страховых выплат либо к суммарной страховой сумме (убыточность страховой суммы), либо к суммарному размеру страховых премий.

Так, если расчетная убыточность равна, к примеру, 0,6, а фактическая убыточность оказалась по итогам года равной лишь 0,4, это означает, что в этом году средства, полученные через страховые взносы, явились избыточными по сравнению с расчетными. Однако это не означает, что их можно рассматривать как доход страховой компании, так как в силу случайной природы выплат на следующий гол убыточность может быть не только равна расчетной, но даже может превышать её.

Именно поэтому часть денежных средств (часть заработанных премий), отвечающая превышению расчетных выплат над фактическими, по итогам анализируемого года может уйти в резерв колебаний убыточности. За счет накоплений по итогам этого года появляется возможность покрывать дополнительные выплаты в любом следующем году, когда реальная убыточность превысит расчетную. Порядок, условия формирования и использования этого резерва определяются самим страховщиком и согласовываются с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Резерв по страхованию жизни формируется страховой организацией по отдельному договору страхования для выполнения неисполненных или исполненных не до конца обязательств по предстоящим выплатам, предусмотренным условиями данного договора страхования.

Согласно действующим в Российской Федерации в настоящее время нормативным документам страховщики образуют резервы по страхованию жизни на основании самостоятельно разрабатываемого Положения о формировании страховых резервов по страхованию жизни, согласованного с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Резервы формируются по каждому виду страхования жизни самостоятельно. Расчет размера страховых резервов производится перед определением финансовых результатов от проведения страховой деятельности по состоянию на отчетную дату. По существующей мировой практике страховые резервы по страхованию жизни формируются в той валюте, в которой производится страхование.

Порядок формирования резервов по страхованию жизни определяется особенностями и спецификой соответствующих договоров: 1) это долгосрочные договоры страхования (как правило, они заключаются на срок не менее одного года); 2) по договорам страхования жизни страхователю обещан инвестиционный доход; 3) при расчетах тарифов, страховых резервов, страховых выплат и выкупных сумм используются актуарные методы, предполагающие применение таблиц смертности и норм дохода при инвестировании временно свободных средств страховых резервов по страхованию жизни.

Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих обязанности страховщика по страховым выплатам в случаях:

1) дожития застрахованного до окончания срока страхования либо до определенных договором страхования даты или возраста застрахованного;

2) смерти застрахованного, наступившей в течение оговоренного срока страхования (срока действия договора);

3) выплаты пенсий (ренты, аннуитета) застрахованному, предусмотренной договором страхования до окончания действия договора страхования.

Методики расчета резервов базируются на таблицах смертности, нормах дохода, тарифах по страхованию жизни, рассчитываемых с помощью актуарных методов.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

1. Для обеспечения исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию страховщики на основании проводимых актуарием актуарных расчетов определяют выраженную в денежной форме величину страховых резервов (формируют страховые резервы) и обеспечивают их активами (средствами страховых резервов). Средств страховых резервов должно быть достаточно для исполнения обязательств страховщиков по осуществлению предстоящих страховых выплат по договорам страхования, сострахования, по перестрахованию, взаимному страхованию и исполнения иных действий по обслуживанию указанных обязательств.

(в ред. Федеральных законов от 28.11.2015 N 349-ФЗ, от 11.06.2021 N 194-ФЗ)

(см. текст в предыдущей редакции)

2. Формирование страховых резервов осуществляется страховщиками в соответствии с правилами формирования страховых резервов, которые утверждаются органом страхового надзора и устанавливают:

(в ред. Федерального закона от 28.11.2015 N 349-ФЗ)

(см. текст в предыдущей редакции)

1) виды страховых резервов, обязательность и условия их формирования;

2) методы расчета страховых резервов или подходы, их определяющие;

3) требования к положению о формировании страховых резервов;

4) требования к документам, содержащим сведения, необходимые для расчета страховых резервов, и сроки хранения таких документов;

5) методическое обеспечение расчета доли перестраховщиков в страховых резервах;

6) порядок согласования с органом страхового надзора методов расчета страховых резервов, которые отличаются от предусмотренных правилами формирования страховых резервов методов (в том числе сроки и условия такого согласования, основания для отказа в таком согласовании).

2.1. В целях определения величины сформированных страховых резервов страховщика орган страхового надзора проводит их оценку.

Орган страхового надзора выдает предписание об указании страховщиком в отчетности данных, полученных органом страхового надзора на основании проведенной оценки.

На основании предписания органа страхового надзора об указании в отчетности данных, полученных органом страхового надзора на основании проведенной оценки, страховщик отражает в своей бухгалтерской (финансовой) и иной отчетности величину страховых резервов, определенную органом страхового надзора на последнюю отчетную дату. Обжалование страховщиком указанного предписания в судебном порядке не приостанавливает его исполнения.

При проведении оценки страховых резервов страховщика орган страхового надзора привлекает ответственного актуария за счет средств страховщика.

(п. 2.1 введен Федеральным законом от 23.04.2018 N 87-ФЗ)

3. Средства страховых резервов используются исключительно для исполнения обязательств, указанных в пункте 1 настоящей статьи.

(в ред. Федерального закона от 28.11.2015 N 349-ФЗ)

(см. текст в предыдущей редакции)

4. Средства страховых резервов не подлежат изъятию в бюджеты бюджетной системы Российской Федерации.

(в ред. Федерального закона от 28.11.2015 N 349-ФЗ)

(см. текст в предыдущей редакции)

5. Страховщики должны инвестировать средства страховых резервов на условиях диверсификации, ликвидности, возвратности и доходности.

Выдача страховщиками займов за счет средств страховых резервов, за исключением случаев, установленных пунктом 7 настоящей статьи и нормативными актами органа страхового надзора, запрещается.

Орган страхового надзора устанавливает перечень разрешенных для инвестирования активов, требования к таким активам, а также порядок инвестирования средств страховых резервов, предусматривающий в том числе требования к структуре активов, в которые допускается размещение средств страховых резервов страховщиков или их части.

(п. 5 в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

6. Инвестирование средств страховых резервов осуществляется страховщиками самостоятельно или путем передачи средств в доверительное управление управляющей компании частично или полностью.

(в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

7. При осуществлении страхования объектов личного страхования, предусмотренных пунктом 1 статьи 4 настоящего Закона, страховщик вправе предоставить страхователю - физическому лицу заем в пределах страхового резерва, сформированного по договору страхования, заключенному на срок не менее чем пять лет.

Порядок и условия предоставления указанного займа устанавливаются договором, заключаемым между страховщиком и страхователем.

Формирование страховых резервов — обязательная процедура для страховщиков. В этом материале мы поговорим об общих принципах формирования страховых резервов и более подробно остановимся на методах расчета их величин и нюансах выбора того или иного метода для конкретного вида страхования.

Финансовые принципы работы системы страхования

Страховщик в первую очередь обязуется:

- Хранить аккумулированные средства (страховые фонды), полученные от клиентов. При этом может попробовать их приумножить допустимыми по закону способами (разместить).

- В любой момент иметь в наличии столько средств, чтобы обеспечить выплату возмещения по всем возможным произошедшим страховым случаям (осуществлять формирование страховых резервов).

Формирование и размещение страховых резервов

Основной принцип формирования средств в страховом фонде мы рассмотрели выше. В современной практике существует подразделение этих средств на несколько групп резервов в зависимости от видов страхования и целевого назначения резервов. В качестве основных можно выделить:

- Фонды по страхованию жизни — обособление выполняется по нескольким резонам:

- Страхование жизни относится к наиболее долгосрочным и существенным по стоимости проектам в этой сфере. То есть страховщик, с одной стороны, долгое время распоряжается суммами полученных страховых премий, с другой стороны — в этом виде страхования, по мировой практике, показатели размера страхового возмещения одни из самых высоких.

- Страхование жизни, как правило, обособляется и на уровне регулирующего законодательства, так, например, средства резервов по страхованию жизни нельзя тратить на расходы по другим страховым случаям.

- обязательные — резерв незаработанных премий; резерв убытков, которые уже заявлены, но еще не покрыты возмещением; резерв убытков, которые уже случились (страховой случай произошел), но к возмещению еще не заявлены;

- дополнительные — специальные резервы на покрытие убытков от чрезвычайных ситуаций (например, катастроф); резерв на продолжение выплат возмещения в случае, если у самого страховщика образовался убыток (стабилизационный резерв); иные виды резервов, которые страховщик считает обоснованно необходимыми в его деятельности.

Нормативы устанавливают порядок формирования страховых резервов в аспектах:

- вида и обязательности формирования;

- условий, когда нужно формировать;

- применимых методов расчета конкретного резерва;

- необходимой документации и сведений для расчета;

- требований к отражению формирования данного резерва в положении о формировании резервов страховой компании.

Основные нюансы размещения страховых резервов соответствуют рассмотренным нами в начале статьи основным обязанностям страховщика:

- инвестировать можно только в активы, исполнение обязательств по которым обеспечено (гарантировано) государством (РФ) или допускается Банком РФ, либо в том случае, когда достаточные безопасность и возвратность средств обеспечены самим видом актива (драгметаллы, недвижимое имущество);

- изложенный в указании № 3444-У порядок размещения резервов предполагает, что весь объем страховых резервов, имеющийся у страховщика, должен быть обеспечен соответствующими инвестиционными активами.

Методы расчета резервов в страховании

Чтобы лучше разобраться в процессе формирования страховых резервов (пошаговый порядок предложим далее), необходимо иметь представление о методах формирования оценочного значения резерва. Следует заметить, что в страховом бизнесе применяются сложные системы расчетов, базирующиеся на математической статистике, математическом моделировании и на теории вероятностей. Обычно вычислениями занимаются имеющие специальное образование и опыт люди — актуарии. Для целей данной статьи мы дадим достаточно упрощенное объяснение той или иной методики расчета, для общего понимания сути метода и ориентации в выборе метода при формировании страховых резервов. Надеемся, профессиональные актуарии нам это простят.

Представьте, что перед вами огромный стол, по которому рассыпана куча деталей от детского конструктора. Детали четырех цветов: синие, красные, желтые и зеленые. При этом:

- синих — 50% от общего количества;

- красных — 30%;

- желтых — 15%;

- зеленых — 5%.

Вы начинаете брать в случайном порядке, не глядя, детали со стола и строить из них башню. При этом периодически отмечаете, сколько деталей того или иного цвета попало в конструкцию. Чем больше деталей вы используете — тем больше процент их соотношения в построенной башне будет соответствовать исходному распределению цветов в куче на столе.

Приведенный пример демонстрирует действие закона больших чисел, являющегося основой теории актуарных расчетов. Практический смысл состоит в том, что, имея достаточно большой объем статистической выборки по какому-то событию (деталям в башне), можно вычислить такую вероятность наступления страховых случаев (доли деталей конкретного цвета в башне), которая, скорее всего, и будет иметь место в действительности. Причем погрешность будет минимальной, если взят в работу достаточно большой объем информации (в постройке башни задействовано достаточное количество деталей).

Представим, что в страховую компанию обратились 4 клиента, все по поводу заключения договора о страховании жизни сроком на 10 лет. Одному из них 70 лет, другому — 55, третьему — 40 и четвертому — 25. Каков риск наступления страхового случая для каждого из них, чтобы правильно рассчитать страховой тариф и сформировать резерв? Для этих целей у актуариев есть специальная информация по смертности — таблицы, содержащие данные по возрастам и количеству страховых случаев для каждой группы. Объем информации, использованной в таблицах, таков, что действует закон больших чисел: можно применять среднестатистические значения для частных случаев. То есть, глядя в таблицу и на нашу башню из конструктора, мы можем:

от 2 июля 2012 года N 100н

(с изменениями на 29 октября 2012 года)

____________________________________________________________________

Утратил силу с 11 января 2015 года на основании

приказа Минфина России от 5 ноября 2014 года N 129н

____________________________________________________________________Документ с изменениями, внесенными:

На основании пункта 4 статьи 25, пункта 4 статьи 26 Закона Российской Федерации от 27 ноября 1992 года N 4015-I "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст.56; Собрание законодательства Российской Федерации, 1998, N 1, ст.4; 1999, N 47, ст.5622; 2003, N 50, ст.4858; 2005, N 10, ст.760; 2007, N 49, ст.6048; 2010, N 17, ст.1988; N 49, ст.6409; 2011, N 49, ст.7040), статьи 20 Федерального закона от 29 ноября 2007 года N 286-ФЗ "О взаимном страховании" (Собрание законодательства Российской Федерации, 2007, N 49, ст.6047) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30 июня 2004 года N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст.3258; N 49, ст.4908; 2005, N 23, ст.2270; N 52, ст.5755; 2006, N 32, ст.3569; N 47, ст.4900; 2007, N 23, ст.2801; N 45, ст.5491; 2008, N 5, ст.411; N 46, ст.5337; 2009, N 3, ст.378; N 6, ст.738; N 8, ст.973; N 11, ст.1312; N 26, ст.3212; N 31, ст.3954; 2010, N 5, ст.531; N 9, ст.967; N 11, ст.1224; N 26, ст.3350; N 38, ст.4844; 2011, N 1, ст.238; N 3, ст.544; N 4, ст.609; N 10, ст.1415; N 12, ст.1639; N 14, ст.1935; N 36, ст.5148; N 43, ст.6076; N 46, ст.6522; 2012, N 20, ст.2562; N 25, ст.3373),

2. Страховщикам (страховым организациям и обществам взаимного страхования) привести состав и структуру активов, принимаемых для покрытия (обеспечения) страховых резервов, в соответствие с требованиями указанного Порядка.

3. Признать утратившими силу:

4. Настоящий приказ вступает в силу 30 сентября 2012 года.

в Министерстве юстиции

3 августа 2012 года,

регистрационный N 25102

Приложение

УТВЕРЖДЕН

приказом Министерства финансов

Российской Федерации

от 2 июля 2012 года N 100нПорядок размещения страховщиками средств страховых резервов

(с изменениями на 29 октября 2012 года)

I. Общие положения

1. Настоящий Порядок размещения страховщиками средств страховых резервов (далее - Порядок) разработан на основании пункта 4 статьи 25, пункта 4 статьи 26 Закона Российской Федерации от 27 ноября 1992 года N 4015-I "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст.56; Собрание законодательства Российской Федерации, 1998, N 1, ст.4; 1999, N 47, ст.5622; 2003, N 50, ст.4855; 2005, N 10, ст.760; 2007, N 49, ст.6048; 2010, N 17, ст.1988; N 49, ст.6409; 2011, N 49, ст.7040) (далее - Закон Российской Федерации "Об организации страхового дела в Российской Федерации") и статьи 20 Федерального закона от 29 ноября 2007 года N 286-ФЗ "О взаимном страховании" (Собрание законодательства Российской Федерации, 2007, N 49, ст.6047).

2. Настоящий Порядок устанавливает требования к составу и структуре активов, принимаемых для покрытия (обеспечения) страховых резервов, а также условия размещения страховщиками (страховыми организациями и обществами взаимного страхования) средств страховых резервов.

3. Активы, принимаемые для покрытия (обеспечения) страховых резервов, должны соответствовать требованиям диверсификации, возвратности, доходности (прибыльности) и ликвидности.

4. Настоящий Порядок не распространяется на страховые медицинские организации в части операций по обязательному медицинскому страхованию.

5. Страховщики обязаны соблюдать требования, установленные настоящим Порядком.

Контроль за соблюдением страховщиками требований, установленных настоящим Порядком, осуществляется федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности (страхового дела) (далее - орган страхового надзора) и его территориальными органами.

Страховщики обязаны представлять по запросам органа страхового надзора и его территориальных органов информацию об активах, в которые размещены средства страховых резервов, удовлетворяющих настоящему Порядку, позволяющую проверить исполнение настоящего Порядка и структурных соотношений активов и страховых резервов на дату, указанную в запросах. Если для подтверждения выполнения структурных соотношений активов и страховых резервов по указанному запросу не представляется возможным рассчитать какой-либо из страховых резервов в связи с тем, что установленный порядок расчета не позволяет определить его величину на дату, иную, чем отчетная дата, размер такого страхового резерва принимается равным его величине на ближайшую предшествующую отчетную дату.

Неисполнение страховщиком требований настоящего Порядка является основанием для принятия органом страхового надзора и его территориальными органами к страховщику мер в соответствии с Законом Российской Федерации "Об организации страхового дела в Российской Федерации".

II. Виды активов, принимаемых для покрытия (обеспечения) страховых резервов

6. Для покрытия (обеспечения) страховых резервов принимаются следующие виды активов:

1) федеральные государственные ценные бумаги и ценные бумаги, обязательства по которым гарантированы Российской Федерацией;

2) государственные ценные бумаги субъектов Российской Федерации;

3) муниципальные ценные бумаги;

5) облигации, кроме относящихся к подпунктам 1-3, 7 и 19 настоящего пункта;

6) простые векселя банков;

7) жилищные сертификаты;

8) инвестиционные паи паевых инвестиционных фондов;

9) банковские вклады (депозиты), в том числе удостоверенные депозитными сертификатами, а также на обезличенных металлических счетах;

10) сертификаты долевого участия в общих фондах банковского управления;

11) недвижимое имущество;

12) доля перестраховщиков в страховых резервах;

13) депо премий по рискам, принятым в перестрахование;

14) дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых агентов;

15) денежная наличность;

16) денежные средства в валюте Российской Федерации на счетах в банках;

17) денежные средства в иностранной валюте на счетах в банках;

18) слитки золота, серебра, платины и палладия, а также памятные монеты Российской Федерации из драгоценных металлов;

19) ипотечные ценные бумаги, включая облигации ипотечных агентств;

20) займы страхователям по договорам страхования жизни.

III. Требования к активам, принимаемым для покрытия (обеспечения) страховых резервов

7. Для покрытия (обеспечения) страховых резервов принимаются активы:

1) ценные бумаги, кроме ипотечного сертификата участия и ценных бумаг, указанных в подпунктах 1, 6-9 пункта 6 настоящего Порядка, соответствующие следующим требованиям:

а) ценные бумаги, относящиеся к активам, находящимся на территории Российской Федерации, и отвечающие хотя бы одному из следующих требований:

- эмитенту (выпуску) ценной бумаги присвоен рейтинг одного из рейтинговых агентств, аккредитованных Министерством финансов Российской Федерации и внесенных в реестр аккредитованных рейтинговых агентств (далее - аккредитованные рейтинговые агентства), не ниже уровня, указанного в пункте 11_1 настоящего Порядка;

(Абзац в редакции, введенной в действие с 12 февраля 2013 года приказом Минфина России от 29 октября 2012 года N 140н. - См. предыдущую редакцию)

- ценные бумаги включены в котировальный список "А" или "Б" хотя бы одним организатором торговли на рынке ценных бумаг в Российской Федерации (российской фондовой биржей);

б) ценные бумаги, не относящиеся к активам, находящимся на территории Российской Федерации (за исключением ценных бумаг, выпущенных международными финансовыми организациями), одновременно удовлетворяющие следующим требованиям:

- эмитенту (выпуску) ценной бумаги присвоен рейтинг одного из аккредитованных рейтинговых агентств не ниже уровня, указанного в пункте 11_1 настоящего Порядка;

(Абзац в редакции, введенной в действие с 12 февраля 2013 года приказом Минфина России от 29 октября 2012 года N 140н. - См. предыдущую редакцию)

- ценные бумаги включены в котировальный список (прошли процедуру листинга) хотя бы одного из следующих иностранных организаторов торговли на рынке ценных бумаг (иностранной фондовой биржи):

Американская фондовая биржа (American Stock Exchange);

Гонконгская фондовая биржа (Hong Kong Stock Exchange);

Евронекст (Euronext Amsterdam, Euronext Brussels, Euronext Lisbon, Euronext Paris);

Ирландская фондовая биржа (Irish Stock Exchange);

Испанская фондовая биржа (BME Spanish Exchanges);

Итальянская фондовая биржа (Borsa Italiana);

Корейская биржа (Korea Exchange);

Лондонская фондовая биржа (London Stock Exchange);

Люксембургская фондовая биржа (Luxembourg Stock Exchange);

Немецкая фондовая биржа (Deutsche Borse);

Нью-Йоркская фондовая биржа (New York Stock Exchange);

Токийская фондовая биржа (Tokyo Stock Exchange Group);

Фондовая биржа Торонто (Toronto Stock Exchange, TSX Group);

Фондовая биржа Швейцарии (Swiss Exchange);

Шанхайская фондовая биржа (Shanghai Stock Exchange);

в) выпущенные международными финансовыми организациями - включены в Ломбардный список Банка России;

Основные правила и принципы размещения страховых резервов заключаеются в следующем:

1. все резервы размещаются на основании специальных счетов;

2. резервы размещаются в той валюте, в которой проводится страхование;

3. страховые резервы формируются на каждую конкретную отчетную дату, но могут рассчитываться по необходимости и на любую календарную дату в целях оперативного управления страховой компанией;

4. базой для расчета технических резервов, за исключением резерва заявленных, но неурегулированных убытков, является базовая страховая премия;

5. резервы формируются не только по договорам прямого страхования, но и по договорам, принятым в перестрахование.

Сумма страховых резервов, определенная по договорам, принятым на страхование и в перестрахование, отражается в пассиве баланса.

Доля участия перестраховщиков в этих страховых резервах в связи с передачей рисков в перестрахование отражается в активе баланса.

Суммы изменения страховых резервов относятся на финансовые результаты от проведения страховых операций.

Читайте также: