Пути снижения инвестиционных рисков кратко

Обновлено: 05.07.2024

Инвестиционные риски – вероятность потери денежных средств при работе вклада. Любой способ приумножения денег используется для организации пассивного дохода. Средства, задействованные в работе, не подвержены обесцениванию в момент инфляции, но могут быть одновременно потеряны вследствие принятия неудачных решений со стороны представителей бизнеса или управляющего капиталом.

Инвестиционные риски – что это такое

На вопрос о том, что такое инвестиционный риск, вкладчики ответят так: возможность как приумножить капитал, так и потерять его полностью. Допускается и частичная утрата денежных средств. Поэтому инвестиционный риск – это вероятность наступления проблемы, из-за которой "работающие" деньги будут потрачены впустую. Куда хуже не только потерять весь вклад, но и остаться с долгами.

Риски в инвестициях настолько многогранны, что вкладчик часто может потерять больше, чем изначально вкладывал. Один из примеров – опционы, где со 100 тысяч рублей можно заработать 1 миллион, а можно столько же и потерять.

Поэтому важно заранее изучить риски и определить для себя ту стратегию пассивного заработка, которая не станет причиной возникновения проблем, больших чем потеря стартового капитала.

Классификация основных видов инвестиционных рисков

- по характеру денежных потерь;

- по источникам возникновения;

- по сферам проявления;

- по фактору влияния.

Все риски, представленные в этих классификациях, рассмотрены на подробных примерах.

По характеру денежных потерь

Первые инвестиционные риски в этой классификации – риски прямой потери вклада. В эту категорию попадают ситуации, когда держатель вклада решил поставить на определенную компанию или стратегию и прогорел, потеряв часть своих средств или всю сумму.

Существуют и косвенные риски. В этом случае капитал сохраняется в том же виде, в каком он был в самом начале. Меняется только его ценность. Инструмент, который относится к группе подверженных этому риску, – золото. Купив один слиток на пике стоимости в 2011 году, инвесторы смогли получить прибыль только через 9 лет, когда произошел крах ценных бумаг из-за мирового локдауна.

Многие инвесторы называют золото наиболее надежным активом при нестабильном рынке и наоборот – чем сильнее растут финансовые рынки, тем менее привлекательным активом становится золото

Также инвесторам стоит подготовиться к возникновению риска потери доходности. Ситуация схожа с предыдущей: актив существует в том же объеме, в котором его покупал вкладчик, но вот прибыли от этого нет. Куда проще понять эту категорию рисков по примеру сдачи квартиры в аренду без взимания платы за коммунальные услуги. Собственник имеет доход в размере 10 000 рублей в месяц, но уходит он на оплату счетов.

Последний риск в этой классификации относится к упущенной выгоде. Вкладчики часто не могут устоять перед соблазном продажи актива, если его цена увеличивается на 10-15% от той, по которой актив был куплен. Доходность достаточно высокая и лучше зафиксировать ее, нежели дождаться разворота тренда и потерять деньги. Но после совершения сделки стоимость условного пакета акций продолжает расти и доходит до 50%. Разница – упущенная выгода.

По источникам возникновения

Основные виды инвестиционных рисков по источникам возникновения делят на две категории: системные и несистемные. К первым относятся те риски, которые ломают всю систему. Например: в стране объявлена девальвация национальной валюты или введено военное положение. Это сразу же отразится на инвестиционном климате. Происходят такие перемены стихийно, из-за чего и "сметают" все на своем пути.

Несистемные или специфические риски менее страшны. Они связаны с проблемами определенного бизнесмена или учреждения. Самые большие потери такие риски приносят тем, кто не занимается диверсификацией вклада, а доверяет все средства одному предпринимателю на раскрутку его бизнеса. Другой вариант – банкротство банка, где был открыт вклад на сумму, которую не покрывают страховые государственные программы.

По сферам проявления

Понятия и виды инвестиционных рисков по сферам их проявления раскрываются всего в трех подпунктах. Первый – экономический. К этой группе относятся все риски, которые хоть как-то связаны с экономикой. Это уменьшение стоимости ценной бумаги или закрытие предприятия из-за банкротства.

Также в эту категорию стоит включить политические риски. Они связаны с изменениями действующего государственного строя. Новые законы и представители власти могут поменять правила ведения бизнеса, что приведет к убыткам. К этому же типу рисков относится запрет на любое инвестирование или слишком строгое налогообложение.

Последний пункт – социальные риски. В этом случае на доходность инвестора влияют массовые забастовки, бунты и революции. Все это становится причиной остановки деятельности предприятий, в которые ранее мог вложить инвестор, купив пакет акций. Такие риски невозможно предугадать, возникают они стихийно в любых точках мира.

По фактору влияния

Основные виды инвестиционных рисков по фактору влияния: рыночные, валютные, кредитные и налоговые. К первым относятся ситуации, когда стоимость акций падает слишком неожиданно для их владельца и тот не успевает принять решение для защиты своего депозита.

Под валютными рисками подразумеваются ситуации, когда купленные средства обесцениваются. Это может случиться из-за государственного переворота или стать следствием ошибок в ведении экономической деятельности страны. Случиться может и менее серьезный спад, когда курс валюты снизится на 5-7%.

Кредитные риски возникают из-за необязательности контрагентов в исполнении своих функций. Также партнеры могут подвести инвестора из-за возникновения трудной экономической ситуации, которая станет причиной прохождения процедуры банкротства. Долги после нее можно не отдавать, поэтому вкладчик остается ни с чем.

Возникновение налоговых рисков становится следствием повышения налоговых ставок. Это может свести на нет любую прибыль инвестора или же серьезно снизит ее. О высокой вероятности проявления подобного риска говорят заявления представителей органов государственного правления.

Оценка инвестиционных рисков

- Количественные методы оценки рисков:

- Поиск момента предельной устойчивости проекта.

- Построение модели по системе Монте-Карло, где риски преувеличены.

- Поиск способов развития проекта через изменение основных параметров./

- Анализ поведения проекта при изменении второстепенных параметров.

- Качественный метод оценки риска:

- Система "Дельфи". Построена на изучении экспертного мнения.

- Метод проверки уместности денежных трат. Применяется для каждого этапа инвестирования, что помогает заранее определить, стоит ли тратить свой капитал на проект.

- Система аналогий. В ее основе находится опыт инвестора от прошлых кампаний.

Управление инвестиционными рисками

Что такое инвестиционный риск – понятно. Известно и то, что от него не избавиться. Тогда остается только одно – научиться управлять рисками. Такой подход позволяет получить наивысший доход от работы вклада.

- риски не должны быть больше потенциальной прибыли;

- нужно заранее приготовиться к худшему сценарию и найти способы выхода из него;

- не стоит участвовать в проектах, где возможная сумма потерь превышает стартовый капитал;

- нужно постоянно разделять риски методом диверсификации, чтобы однажды не потерять весь капитал из-за закрытия одного проекта.

Способы снижения инвестиционных рисков

- Диверсификация. Не стоит вкладывать все имеющиеся деньги в один проект. Если он прогорит, то отыгрываться будет нечем. Куда правильнее собрать инвестиционный портфель, в котором окажется несколько инструментов сразу. Полное уничтожение одного из них не приведет к потере всей суммы.

- Стратегия. Еще до начала инвестиционной кампании нужно выбрать стратегию, при которой риски будут минимальными. Следует придерживаться установленного плана до конца работы вклада, не пытаясь скорректировать его из-за мимолётного увеличения котировок.

- Выбор инструментов. Риск потерять деньги при задействовании криптовалют или опционов без соответствующих знаний велик. Лучше отказаться от высокодоходных активов в пользу более безопасных аналогов для получения опыта.

- Изучение условий. Покупка любого актива подразумевает заключение договора. Подписывается соглашение и при передаче денег в доверительное управление. Важно убедиться в отсутствии негативного подтекста.

Итоги

Инвестиционный риск – это неизбежная составляющая любого вклада. Ни один из предпринимателей не сможет гарантировать 100-процентное получение денег после вложения капитала в его дело. Не могут пообещать такого и представители компаний, занимающихся доверительным управлением капиталом на рынках цифровых активов или ценных бумаг.

Подобные рекламные заявления некорректны или исходят от мошенников. Но бояться инвестировать из-за этого не нужно, изучите предмет для вложения средств и сведите возможные риски до минимального уровня – таким образом полученная прибыль будет нивелировать ваши потери!

Тарас С. Частный инвестор, предприниматель, блогер. Инвестирую с 2008 года. Зарабатываю в интернете на высокодоходных проектах, криптовалютах, IPO, акциях и других активах. Со-владелец нескольких ресторанов и сети магазинов электронной техники. Консультирую партнеров, делюсь опытом.

Присоединяйся в Telegram-канал блога со свежими новостями. Чат с консультантом в Телеграм.

Узнайте, как правильно оценивать инвестиционные риски финансовых инструментов и какие есть способы их снижения.

Инвестиции всегда связаны с риском. Он существует и при покупке квартиры с целью ее сдачи в аренду, и при торговле акциями на фондовом рынке, и при других видах вложений. Что же такое инвестиционные риски, какими они бывают и как их минимизировать — мы расскажем в этой статье.

Что такое инвестиционный риск

Инвестиционный риск — это вероятность частичной или полной потери вложенных средств. Еще на этапе выбора финансовых инструментов важно сопоставить их потенциальную доходность и уровень риска. Помните: чем более выгодным кажется выбранный способ вложений, тем выше вероятность потери средств.

Виды инвестиционных рисков

В зависимости от причины возникновения инвестиционные риски делятся на:

- Экономические. Зависят от общего состояния экономики государства, а также его политики в отношении управления рынками, налогами и финансами.

- Технологические. Относятся преимущественно к производственным предприятиям и зависят от надежности оборудования, темпов его модернизации, уровня автоматизации, скорости внедрения инноваций.

- Социальные. Напряженность в обществе, забастовки, исполнение региональных или федеральных социальных программ могут повлиять на конкретные инвестиции. Этот тип риска в наибольшей степени определяется человеческим фактором.

- Политические. Внутренняя жизнь страны также оказывает немаловажное влияние на реализацию инвестиционных проектов. К основным факторам этой группы относят: резкое изменение основного политического курса, выборы, давление на страну со стороны других государств, вводимые административные ограничения, ухудшение межгосударственных взаимоотношений.

- Правовые.Связаны с изменениями в законодательстве, которые могут повлиять на результаты инвестиционных проектов. К правовым рискам можно отнести снижение ключевой ставки ЦБ, увеличение таможенных сборов, лицензирование определенных видов деятельности.

- Экологические.К этой группе относят факторы, связанные с техногенными катастрофами, пандемиями, изменением климата, природными катаклизмами.

Также существуют другие способы квалификации рисков инвестирования. Например, их часто делят на системные (существуют в масштабах рынка, не зависят от действий инвестора) и несистемные (связанные непосредственно с объектом, в который вкладываются средства).

Какие риски есть при торговле ценными бумагами

Для этой группы вложений риски несколько иные, поэтому расскажем о них отдельно. Они делятся на две группы: макро-риски и микро-риски.

К макро-рискам, в свою очередь, относят:

- Системные (касаются рынка в целом). Если в стране развивается экономический кризис или дефолт, это затрагивает все финансовые инструменты, вне зависимости от их вида.

- Региональные. Такие риски важно оценивать при инвестициях в акции крупных градообразующих предприятий или, например, муниципальные облигации.

- Отраслевые. Оказывают влияние при покупке акций предприятий конкретной отрасли.

Микро-риски — это риски, связанные с конкретным эмитентом или биржевым инструментом. К их числу относятся:

- Рыночный риск. Связан с изменением котировок ценных бумаг в ответ на внешние события.

- Процентный риск. Определяется изменением процентных ставок, влияющих на рыночную стоимость инвестиций.

- Риск ликвидности. Этот риск заключается в невозможности обратить вложения в наличные без значительной потери вложенного капитала.

- Деловой риск. Подразумевает неопределенность будущих финансовых результатов компании, то есть вероятность того, что ее прибыль может по тем или иным причинам уменьшиться.

Способы снижения рисков при инвестировании

Риски — не повод отказываться от инвестиций, ими можно и нужно управлять. Чтобы снизить финансовые потери при вложении денег, придерживайтесь следующих правил:

- Диверсифицируйте вложения. Одно из важнейших правил инвестирования гласит: не стоит вкладывать все деньги в один инструмент — лучше выбрать несколько. Если один актив принесет убыток, другие могут это компенсировать. Если же у вас нет времени заниматься распределением активов самостоятельно, вы можете вложить деньги в ПИФы. В состав ПИФов входит сразу множество инвестиционных инструментов, что снижает зависимость портфеля от изменения курсов валют и ситуации на рынке.

- Всегда придерживайтесь выбранной стратегии. Ситуация на рынке быстро меняется, и у инвесторов всегда есть соблазн скорректировать портфель в угоду текущей обстановке. Но такие спонтанные решения часто приводят к потерям, поэтому во время высокой волатильности на рынке важно следовать изначальной стратегии.

- Инвестируйте только в те инструменты, которые вам понятны. Если вам неясно, как устроен тот или иной финансовый инструмент, лучше откажитесь от него или тщательно изучите перед тем, как вкладывать деньги.

- Внимательно изучайте условия инвестирования. Если при заключении инвестиционной сделки составляется соответствующий договор, то в нем обязательно должны быть прописаны условия использования вложенных средств.

Как правильно оценить инвестиционный риск

Грамотно оценив риски, можно снизить вероятность их возникновения. Все методы оценки делятся на две большие группы: качественные и количественные.

К качественным методам оценки рисков относят:

Количественная оценка предполагает использование одного из следующих видов анализа:

- Метод Монте-Карло — построение модели с повышением рисков для изучения последствий.

- Анализ возможных вариантов развития проекта путем изменения его значимых параметров.

- Определение предельной устойчивости проекта.

- Анализ чувствительности проекта к изменению отдельных параметров.

Чтобы рассчитать инвестиционные риски максимально точно, следует применять сразу несколько методов оценки. Кроме того, анализ рисков можно доверить экспертам — например, финансовым советникам.

Любые инвестиции сопровождаются рисками, даже банковский вклад или покупка квартиры — безопасные на первый взгляд. Начинающие инвесторы могут недооценить риски при выборе инструментов и остаться не только без прибыли, но и с долгами.

Какие бывают инвестиционные риски

Инвестиционные риски — это вероятность остаться без прибыли от вложений или даже потерять их. Чтобы не уйти в минус и заработать, надо просчитать стратегию еще на старте.

Пример: если вы имеете постоянный источник дохода и инвестируете, чтобы накопить на пенсию через 20 лет, можете позволить себе рискованные акции. За 20 лет большинство из них вырастет, даже если в процессе цена будет неоднократно проседать.

А если вы уже на пенсии и живете на проценты от инвестиций, лучше выбирать низкорисковые инструменты, например, облигации и банковские вклады.

Инвестиционные риски бывают рыночными и нерыночными.

Рыночные риски:

- Снижение цены актива.

- Банкротство компании.

- Невыплата дивидендов.

Рассмотрим подробнее каждый вид риска.

Риск снижения цены актива

Причин для снижения цены много. Акции компании могут подешеветь из-за падения цен на ее продукцию. Квартира дешевеет из-за износа, превышения предложения над спросом. Золотые монеты — из-за общего снижения цен на золото или неправильного хранения.

В целом снизить такой риск можно, если правильно выбрать сам актив. А также если перед покупкой найти выгодную цену актива.

Риск банкротства компании

Обанкротиться могут эмитент акций, застройщик жилья, фонд, банк и даже целое государство. В некоторых случаях можно использовать страховку.

Чтобы снизить риск банкротства, нужно тщательно изучить компанию. Финансовая отчетность может рассказать, растут ли выручка и прибыль, есть ли долги. Посмотреть такую отчетность можно на сайте компании.

Риск невыплаты дивидендов

Дивиденды — это часть чистой прибыли компании, которую распределяют между держателями акций. Компания, акции которой вы купили ради дивидендов, может уменьшить или совсем отменить их выплату из-за финансовых проблем. Чаще всего это бывает, когда падает доход или растут долги.

Пример: Из-за пандемии компания Boeing отменила дивиденды еще в марте 2020 года. До этого компания увеличивала выплаты 9 лет подряд. В марте того же года, компания Ford приостановила выплату дивидендов на неопределенный срок, потому что закрылись заводы и появились проблемы в автомобильной промышленности.

Иногда дивиденды снижают даже на позитивном фоне. Например, когда компании нужны средства, чтобы расширить производство.

Нерыночные риски

Это риски, которые зависят в первую очередь от состояния экономики и политики государства.

К экономическим факторам относится уровень инфляции. Чем она выше, тем быстрее обесцениваются сбережения, и тем более высокая доходность нужна, чтобы сохранить и приумножить капитал. Еще один фактор — размер ключевой ставки: чем она меньше, тем менее прибыльны вклады.

К политическим факторам можно причислить государственный строй, геополитику, отношение властей к инвесторам и правовым нормам.

Пример: В статье про инвестиции в Китай мы говорили, что вкладываться в китайские акции рискованно из-за политики властей, где курс партии приоритетнее инвесторских интересов. Например, в этом году инвесторы потеряли большие деньги, потому что под политическим давлением оказался образовательный бизнес.

Экономические и политические риски взаимосвязаны, и самый простой способ ограничить эти риски — вкладывать средства в разные инструменты и диверсифицировать капитал по странам, валютам, отраслям.

Как определить величину риска

Инструменты для инвестирования имеют разные степени риска. Самый низкий риск — у облигаций и банковских вкладов. По ним вы гарантированно получаете назад вложенные средства, кроме случаев дефолта эмитента. Также здесь заранее известен процент доходности.

Банковские вклады застрахованы, хотя сумма страхования ограничена до 1,4 миллиона рублей на один банк. Если сумма большая, можно разделить ее по вкладам в разных банках. Главное, проверить, чтобы каждый банк был участником системы страхования вкладов.

Фонды акций, паи, сдаваемая в аренду недвижимость имеют средний уровень риска.

А вот отдельные акции и криптовалюта — высокорисковые инструменты. Потому что их цены постоянно меняются.

Нюансы есть везде. Например, облигации относятся к низкорисковым активам, но есть такое понятие — высокодоходные облигации (ВДО). Доходность ВДО определена заранее, но здесь высок риск банкротства компании. То есть это облигации не самых надежных компаний. Чтобы заинтересовать инвестора, компания-эмитент дает по ним повышенную доходность, например, 12-13% против обычных 4-8%.

Повышенный риск всегда сопровождается повышенной потенциальной доходностью. Это называется премией за риск. Хотите стабильности — покупаете низкорисковые инструменты и получаете небольшую доходность. Хотите зарабатывать больше и готовы рискнуть — вкладываетесь в высокорисковые инструменты, но готовьтесь не получить доход из-за повышенных рисков.

Кроме общего понимания, какие инструменты более рискованны, можно еще смотреть на маркировки риска инвестиционных продуктов, принятые на бирже. У каждой биржи они свои.

Пример: на Московской бирже есть маркировки для ETF-фондов: от 1 (самые надежные) до 7.7 (самые рисковые), согласно европейскому законодательству. Фонд денежного рынка FXMM с маркировкой 1 считается самым надежным.

Американская биржа Nasdaq присваивает своим инструментам маркировки риска от 1 до 1000. И при этом не разглашает формулу, по которой считает риск. Чем выше цифра, тем выше риск. Например, у акций компании Google довольно низкий риск — 77.

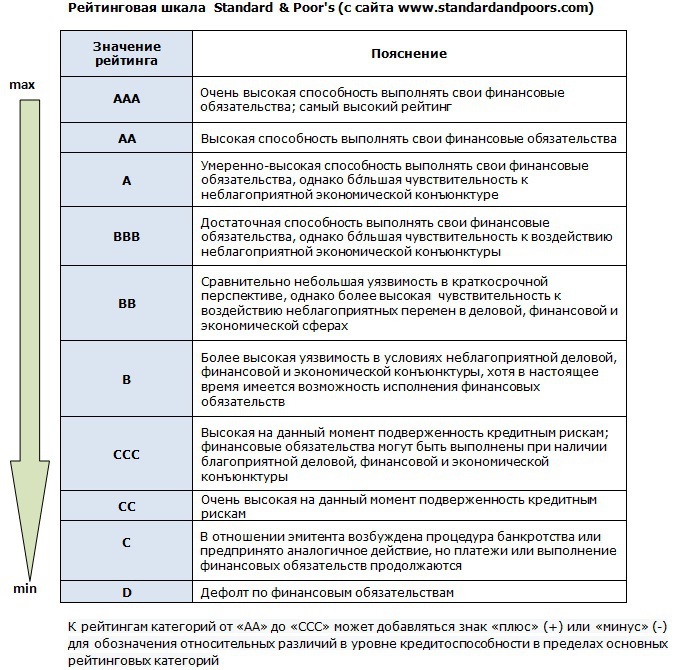

Еще один важный критерий — инвестиционный/кредитный рейтинг. Он может касаться как конкретного инструмента, так и компании или целой страны. Эти рейтинги составляют рейтинговые агентства, чтобы показать надежность объекта. В рейтингах учитывают разные факторы и риски: как по математическим моделям, так и по мнению аналитиков.

Агентства делят эмитентов по надежности на две категории: инвестиционную и спекулятивную. Внутри этих категорий рейтинги обозначают буквами, где значения от ААА до ВВВ — самые рекомендованные для инвесторов.

Самыми надежными считаются компании с рейтингом от BBB и выше

Как уменьшить риски

Как вы уже поняли, чтобы минимизировать риски, важно со всех сторон изучить инвестиционный инструмент, в который хотите вложиться. Есть конкретные инструменты управления рисками для всего портфеля: диверсификация, выставление стоп-лоссов, добавление в портфель защитных инструментов, ребалансировка и финансовая грамотность инвестора в целом.

Диверсификация

Например, в вашем портфеле могут быть одновременно акции разных стран, облигации, недвижимость, золото, две или три валюты.

Защитные инструменты

Это максимально стабильные активы, цены на которые во время кризисов не падают слишком сильно или даже вырастают. К таким инструментам традиционно относят золото и облигации.

Например, облигации при падении рынка акций не сильно падают в цене. Их можно продать, чтобы докупить сильно подешевевшие акции.

Золото может упасть в цене вместе со всем рынком, но ненадолго и обычно не так сильно, как акции.

В какой-то степени к защитным инструментам можно отнести и деньги. Правда, в случае гиперинфляции они будут быстро обесцениваться.

Стоп-лоссы

Это заявки на продажу ценных бумаг на бирже в случае падения котировок до указанной цены. Такая заявка защищает от сильного падения, но не всегда срабатывает. Инструмент, скорее, не для новичка, а для опытного инвестора.

Ребалансирофка портфеля

Минимум раз в год стоит пересматривать свои активы, чтобы приводить портфель к балансу.

Пример: Допустим, составляя портфель, мы решили 60% средств вложить в облигации и 40% — в акции. Через год проверяем портфель и видим, что акции выросли и теперь составляют 70% стоимости портфеля. Акции — высокорисковый инструмент, значит, портфель стал более рисковым.

Тогда продаем часть акций и докупаем на эти деньги облигации. Такой ход вернет портфель к изначальному уровню риска и соотношению 60/40 и.

Финансовая грамотность инвестора

Пожалуй, это самая главная защита от рисков. С повышением финансовой грамотности инвестор лучше диверсифицирует вложения, понимает финансовую отчетность и пользуется защитными инструментами. А главное — не уходит в долги и правильно распоряжается накоплениями.

Ситуация на фондовом рынке зависит от множества факторов — от состояния мировой экономики до актуальной новостной повестки. Непредсказуемость и является основным источником рисков, с которыми приходится считаться всем инвесторам.

Инвестиционные риски можно разделить на макро-риски и микро-риски. Первые связаны с макроэкономическими или политическими факторами, а вторые — с конкретными эмитентами или биржевыми инструментами.

Среди макро-рисков выделяют:

- Системный риск — это риск, распространяющийся на весь рынок в целом и оказывающий влияние на все финансовые инструменты. Например, риск дефолта или падения экономики страны в целом.

- Региональный риск — вероятность ухудшения экономической ситуации в отдельном регионе. Этот риск особенно важно учитывать владельцам муниципальных облигаций, а также акций градообразующих предприятий.

- Отраслевой риск — риск неблагоприятной ситуации в определенной отрасли. Например, в результате пандемии коронавируса под давлением оказались компании, работающие в нефтяной, авиационной, туристической и других отраслях. Владельцы их акций столкнулись с падением котировок.

К группе микро-рисков относят:

- Риск ликвидности — невозможность продать инвестиционный инструмент быстро и без значительных убытков. Возникает из-за низкого спроса на актив или большой разницы между курсом покупки и продажи.

- Кредитный риск — подразумевает утрату денег из-за неплатежеспособности эмитента. Этому риску подвержены как держатели облигаций, так и владельцы акций — если компания-эмитент обанкротится, они могут остаться ни с чем.

- Биржевой риск — опасность потерь от биржевых сделок из-за неблагоприятного изменения цены актива.

Отдельно стоит выделить так называемые денежные риски — они присущи не только инвестициям, но и любым другим финансовым операциям. К этой группе обычно относят инфляционный, валютный и процентный риски:

- Инфляционный риск — это риск того, что инфляция может превысить доходность вашего инвестиционного портфеля.

- Валютный риск — это возможность потери денег из-за неблагоприятного колебания валютных курсов. Например, если хранить все сбережения в рублях, главным фактором риска будет снижение курса нацвалюты.

- Процентный риск — это риск потерь из-за неблагоприятного изменения процентных ставок. При этом к убыткам может привести как рост, так и снижение ставок — все зависит от особенностей сделки.

В зависимости от причины возникновения риски также могут быть экономическими, политическими, технологическими, социальными, правовыми.

Как управлять инвестиционными рисками

В инвестициях важно четко понимать, каким именно рискам вы подвергаете свой капитал, вкладывая в тот или иной инструмент, а также правильно оценивать потенциальные убытки и по возможности сокращать их. Вот несколько способов снижения инвестиционных рисков:

Как понять, какой уровень риска вам подходит

Прежде чем начать инвестировать, определитесь со своими целями. От них во многом будет зависеть приемлемый для вас уровень риска. Например, если вам ещё нет 30, и вы хотите накопить на безбедную старость, можете рискнуть и вложиться в акции. В случае неудачи у вас будет время компенсировать потери с помощью консервативных инструментов. Если же вам больше 50, акции становятся для вас слишком рискованным инструментом, и отдать предпочтение стоит более надежным вложениям.

Самый простой способ определить свое отношение к риску — пройти риск-профилирование у брокера. Это небольшой тест, состоящий из вопросов о ваших целях, желаемой доходности, приемлемых рисках и горизонтах инвестирования. Зная свой риск-профиль, вам будет проще выбрать подходящие инвестиционные инструменты.

Что нужно запомнить

- Инвестиции без риска невозможны, но вы можете держать его под контролем и даже свести к минимуму.

- Есть несколько способов снижения риска, среди них — диверсификация вложений, следование выбранной стратегии, использование стоп-заявок, своевременна ребалансировке портфеля.

- Чтобы понять, какой уровень риска для вас приемлем, определите цели и сроки инвестирования, а также пройдите риск-профилирование у брокера.

Этот материал не является индивидуальной инвестиционной рекомендацией.

В наших блогах на Хабре и Geektimes мы много пишем о биржевой торговле — разбираем алгоритмы торговых стратегий и рассказываем о существующих технологиях. Однако многих людей отпугивает риск потерять свои деньги при инвестициях — особенно, если речь идет о сбережениях.

На современном финансовом рынке существуют с эффективные способы минимизации таких рисков вплоть до их полной ликвидации — и речь не идет о банковских вкладах. Например, к ним относятся индивидуальный инвестиционный счет (ИИС) и структурированные продукты.

Счета ИИС: Инвестиции и налоговые льготы

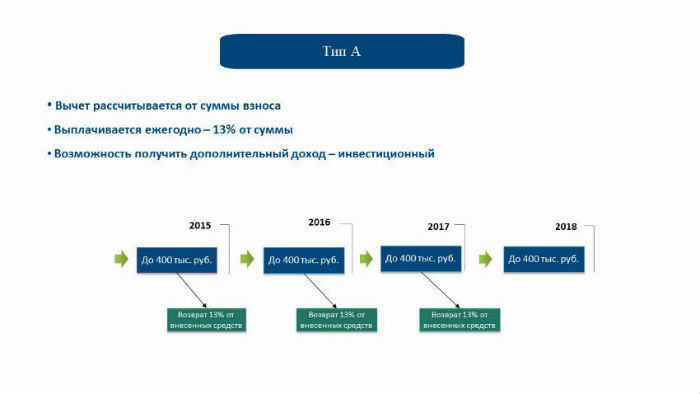

С 1 января 2015 года в России заработал новый финансовый инструмент, который позволяет осуществлять низкорисковые инвестиции на бирже и получать налоговые льготы — он получил название индивидуального инвестиционного счета (ИИС).

Фактически, ИИС — это специальный брокерский счет, на который можно внести сумму до 400 тысяч рублей, которые должны находиться на нем не менее трех лет. С помощью счетов такого типа можно получать налоговые льготы двух типов.

Первая из них — это налоговый вычет в размере 13% от внесенной на счет суммы. Счет такого типа подходит людям, которые не собираются заниматься активными инвестициями, а просто хотят сохранить свои финансы, получив от них какую-то пользу.

Работает это так — если человек в текущем 2015 году внес (или еще внесет) на счет, к примеру, те самые 400 тысяч рублей, то ему вернут налоговый вычет в размере 52 тысяч рублей (13%) за этот год. Причем внести деньги можно даже к декабре, а уже в январе 2016 года получить вычет.

При этом, совершать с помощью своего инвестиционного счета какие-либо операции на бирже необязательно — хотя никто и не запрещает этого делать. Можно просто положить деньги на счет и один раз получить с них вычет. Если же инвестиции все же будут осуществляться, то право на вычет сохраняется — в нашем примере, можно будет получить и 52 тысячи вычета и то, что удастся заработать с помощью покупки и продажи, например, акций.

Параметры счетов ИИС первого типа

Льгота второго типа рассчитана на людей, которые не просто положили деньги на счет, но еще и активно им пользуются для инвестиций в различные финансовые инструменты: облигации, акции, валюту и так далее — благо, что ограничений на то, во что инвестировать, не существует.

Параметры счетов ИИС второго типа

Важный момент заключается в том, что определиться с типом желаемой льготы — налоговый вычет или освобождение от уплаты налога на прибыль — обладатель индивидуального инвестиционного счета может не сразу, а даже в конце третьего года существования счета, взвесив все за и против в сложившейся ситуации.

Низкорисковым вариантом инвестиций с помощью счетов ИИС является работа с облигациями федерального займа (ОФЗ). Доход по таким облигациям гарантируется государством (сейчас доходность составляет около 10%). Обстоятельства, при которых государство не сможет выполнять такие обязательства — это дефолт, при котором проблемы возникнут и у банковской системы страны (с соответствующими последствиями для вкладов населения).

Поэтому владелец ИИС может рассчитывать на доход с ОФЗ плюс все тот же налоговый вычет в размере 13%. В итоге получается общая доходность, которая выше, чем можно рассчитывать в случае банковских депозитов.

Кроме того, существуют и более сложные варианты использования ИИС, которые могут предлагать финансовые организации, которые имеют собственные брокерские и банковские подразделения. К примеру, можно создать счет ИИС, получить вычет в размере 13%, а последующие два года этот счет будет приравнен к обычному депозиту (с соответствующими процентами), но снять деньги будет нельзя до завершения третьего года хранения средств.

Подробнее о ИИС и вариантах использования этого счета можно узнать из нашего видео:

Для открытия счета ИИС нужно заполнить заявку на сайте выбранного брокера — вот форма на сайте ITinvest.

Структурированные продукты: Защита первоначальных инвестиций

Еще один инструмент, который позволяет инвестору получить гарантию полной защиты своих первоначальных денег даже при неблагоприятном развитии событий на рынке.

Структурированный продукт — это финансовый инструмент, который объединяет в себе различные активы и обладает рядом основных параметров:

- Уровень защиты капитала (она может быть различной по выбору инвестора);

- срок действия (полгода, год);

- базисный актив;

- Участие в росте или падении цен;

- Пороговые цены;

- Коэффициент участия.

Например, в ITinvest клиенты могут работать с тремя типами продуктов с защитой капитала.

Ноты с участием

В данном случае расчет идет на рост базисного актива и волатильности, а также предполагается возможность резкого падения базисного актива. В данном случае клиент может выбрать полную или частичную защиту первоначальной суммы инвестиций и получить неограниченную доходность от операций с активами.

Возможен выбор нескольких базисных активов, из которых будет сформирован структурированный продукт — например, валюту, акции, фьючерсы или индексы. Как и при любых инвестициях здесь существует кредитный риск. Также в данном случае есть вероятность недополучения прибыли, поскольку инвестиции исключительно в один из базисных активов, а не в своеобразную корзину из нескольких финансовых инструментов, могут быть более выгодными при благоприятном стечении обстоятельств.

Ноты с ограниченным участием

Характеризуются умеренным ростом базисного актива и возможностью резкого его падения. В целом этот инструмент похож на предыдущий за исключением того, что потенциальная доходность здесь ограничена.

Рассмотрим использование ноты с ограниченным участием на примере. Если у инвестора есть 1 млн рублей, которые он инвестировал в валютную пару доллар-рубль в июне 2015 года, то тогда цена составляла примерно 56 рублей за доллар. В этом случае, была бы установлена цена-страйк, например, 60 рублей за доллар, а срок действия ноты составил бы 102 дня.

Купонные ноты

Расчет на стабилизацию либо снижение ставок на рынке инструментов с фиксированной доходностью и снижение кредитных рисков. В этом случае инвестор получает полную защиту первоначальной вложенной суммы и заранее известный фиксированный купонный доход от выбранных инструментов. В настоящий момент доходности держатся на уровне 10-12% годовых.

Все похоже на использование обычного банковского вклада. Также, как и в банке, есть кредитный риск — то есть в данном случае, риск неисполнения компанией, выпустившей облигации, обязательств перед их покупателями. Этот риск может реализоваться при ухудшении финансового состояния компании и привести к частичной или полной потере средств клиентом.

В случае банка у него могут отозвать лицензию, или он может разориться, тогда клиент получит только гарантированную системой страхования вкладов часть своих вложений (если они превышали 700 тыс. рублей).

Подробно о структированных продуктах и вариантах их использования можно узнать из нашего видео:

Заключение

Инвестиционные счета и структурированные продукты — это финансовые инструменты, которые уже довольно давно известны и применяются во всем мире (аналоги тех же ИИС существуют в США, Канаде и Великобритании).

Все это способствует в том числе и тому, что на Западе в работе финансовых рынков значительное участие принимают обычные граждане, чьим основным делом не являются спекуляции на бирже. При этом использование доступных на современных биржах инструментов позволяет и условным учителям, врачам и офисным работникам сохранять и приумножать свои финансы.

Постепенно все больше инструментов, позволяющих без лишнего риска разобраться с устройством фондового рынка и приобрести навыки оценки различных вариантов для инвестиций постепенно появляются и у россиян.

Читайте также: