Ооо распределение прибыли кратко

Обновлено: 05.07.2024

Дата публикации 30.01.2020

В соответствии с п. 2 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ распределение прибыли производится пропорционально долям. Однако распределять прибыль можно иначе, если это предусмотрено Уставом.

Такое положение в Уставе должно быть принято единогласно (абз. 2 п. 2 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ).

Чистая прибыль распределяется на основании соответствующего решения общего собрания участников или единственного участника.

О том, может ли учредитель забрать деньги из кассы в счет распределения прибыли, см. статью-рекомендацию.

Принятие решения о распределении прибыли

Исключительное право принимать решение о распределении прибыли общества принадлежит общему собранию участников или единственному участнику ООО. Соответствующее решение может приниматься ежеквартально, раз в полгода или раз в год (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ).

Такое распределение – не обязанность, а право общества. То есть общее собрание может и вовсе не принимать решение о распределении прибыли. И если оно не было принято, участник не сможет получить причитающуюся ему часть даже через суд. Если же решение принято, но прибыль фактически не выплачена, то участник может взыскать причитающуюся ему денежную сумму или имущество ООО, за исключением случаев, когда решение принято при наличии обстоятельств, ограничивающих возможность его принятия в соответствии со ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ (п. 15 постановления Пленума ВС РФ № 90, Пленума ВАС РФ № 14 от 09.12.1999).

Отметим, что решение о распределении прибыли отменить нельзя. Это обусловлено тем, что нормы Федерального закона от 08.02.1998 № 14-ФЗ не предусматривают такой возможности.

Для принятия решения по итогам года проводится очередное общее собрание участников, для распределения прибыли по итогам квартала и полугодия – внеочередное (ст.ст. 34, 35 Федерального закона от 08.02.1998 № 14-ФЗ).

Отметим, что если в обществе всего один участник проводить какие-либо собрания не нужно (ст. 39 Федерального закона от 08.02.1998 № 14-ФЗ). Для распределения прибыли по итогам квартала или полугодия также достаточно решения единственного участника.

Подробнее о том, можно ли принять решение о распределении прибыли прошлых лет, см. статью-рекомендацию.

Оформление решения о распределении прибыли

Решение о распределении прибыли, принятое участниками, оформляется протоколом общего собрания.

Как правило, в протоколе указывают:

- место, дату и время проведения общего собрания;

- фамилии председателя и секретаря собрания;

- фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале;

- повестку дня;

- решения, принятые на собрании;

- размер чистой прибыли и период, за который она образовалась.

ГК РФ требует, чтобы состав участников общего собрания ООО и принятые этим собранием решения были нотариально заверены. Однако уставом ООО или решением общего собрания участников (принятым единогласно) может быть установлен иной способ заверения. Так, нотариальное заверение может заменить, например, подписание протокола всеми участниками ООО (или частью участников) (пп. 3 п. 3 ст. 67.1 ГК РФ).

Заметим, для нотариального заверения решения присутствие нотариуса непосредственно на заседании общего собрания не является обязательным. Нотариус может засвидетельствовать подписи участников собрания на протоколе после его оформления.

Если участнику выплачивается только часть чистой прибыли – ее размер и цели, на которые будет направлена оставшаяся часть прибыли;

- срок, место и форму выплаты дивидендов (перечисление на банковский счет, выплата наличными, передача имущества).

Общего собрания участников Общества с ограниченной

ответственностью "Альфа" по итогам 20хх года

| г. Москва | (дата) |

Председатель собрания: ФИО

Секретарь собрания: ФИО

Кворум для принятия решения имеется.

1. Утверждение годового отчета за 20хх год ООО "Альфа".

2. Выплата дивидендов Участникам ООО "Альфа".

Генерального директора ООО "Альфа" (ФИО), который доложил итоги хозяйственной деятельности за 20хх год и предложил:

1. Утвердить годовую отчетность за 20хх год ООО "Альфа".

По первому вопросу:

"За"

Участник % в уставном капитале;

"Против"

Участник % в уставном капитале;

"Воздержались"

Участник % в уставном капитале

По второму вопросу:

"За"

Участник % в уставном капитале;

"Против"

Участник % в уставном капитале;

"Воздержались"

Участник % в уставном капитале

1. Утвердить годовой отчет ООО "Альфа" за 20хх год

Решение принято единогласно.

В решении единственного участника надо указывать:

- полное наименование общества;

- дату и место принятия решения;

- номер решения (данный реквизит необязателен);

- Ф.И.О. единственного участника, его паспортные данные и адрес;

- размер чистой прибыли и период, за который она образовалась;

Если участнику выплачивается только часть чистой прибыли – ее размер и цели, на которые будет направлена оставшаяся часть прибыли;

- срок, место и форму выплаты дивидендов (перечисление на банковский счет, выплата наличными, передача имущества).

В решении проставляется подпись единственного участника и дается ее расшифровка. Оттиск печати ООО не требуется.

Общества с ограниченной ответственностью "Альфа"

по итогам 20хх года

| г. Москва | (дата) |

Я (ФИО, паспортные данные, место жительства), являясь единственным участником Общества с ограниченной ответственностью "Альфа" (далее – Общество), владеющим долей в размере (сумма), что составляет 100 процентов уставного капитала,

2. Определить сроки выплаты дивидендов: дивиденды подлежат выплате не позднее (дата)"

(Можно указать, что часть дивидендов выплачивается в течение одного срока, а часть – в течение другого).

Общества с ограниченной

Ограничения на принятие решения о распределении чистой прибыли ООО

Решение о распределении прибыли нельзя принимать:

- до полной оплаты всего уставного капитала ООО;

- если ООО отвечает признакам несостоятельности (банкротства) или такие признаки появятся у него в связи с принятием решения о распределении прибыли.

К этим признакам относится (ст. 3, ст. 6 Федерального закона от 26.10.2002 № 127-ФЗ):

1) неспособность общества удовлетворить требования кредиторов и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты их исполнения;

2) наличие задолженности не менее 300 тыс. руб.;

3) имеется вступившее в силу решение арбитражного или третейского суда, подтверждающее требование должника.

Данные признаки являются самостоятельными, то есть достаточно наличия хотя бы одного из них;

- если стоимость чистых активов общества меньше суммы его уставного капитала и резервного фонда или станет меньше нее после принятия решения о распределении прибыли;

- в иных случаях, предусмотренных федеральными законами.

Например, если кредитная организация получила требование Банка России об осуществлении мер по ее финансовому оздоровлению (п. 8 ст. 189.20 Федерального закона от 26.10.2002 № 127-ФЗ); - до выплаты действительной стоимости доли или части доли участника:

- при обращении взыскания на его долю (часть доли) по его долгам (абз. 1 п. 2 ст. 25 Федерального закона от 08.02.1998 № 14-ФЗ);

- если участник решил продать свою долю, но Уставом установлен запрет на ее отчуждение третьим лицам, а остальные участники ООО отказались ее приобрести (абз. 1 п. 2 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ);

- если участник решил продать свою долю, но не получил согласие на продажу, которое в соответствии с Уставом должны дать остальные участники (абз. 1 п. 2 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ);

- если участник, проголосовавший против или вовсе не голосовавший по вопросу совершения обществом крупной сделки или увеличения уставного капитала, обратился к ООО с требованием приобрести его долю (абз. 2 п. 2 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ).

Если решение все-таки было принято при наличии указанных обстоятельств, то оно не имеет юридической силы, а участники обязаны вернуть выплаченную им распределенную прибыль (ст. 167 ГК РФ). Кроме того, общество не обязано выплачивать прибыль даже в случае принятия решения о распределении. Такая обязанность не может быть возложена на ООО и в судебном порядке (пп. "в" п. 15 постановления Пленума ВС РФ № 90, постановление Пленума ВАС РФ № 14 от 09.12.1999).

Как работаем и отдыхаем в 2022 году ?

Прибыль представляет собой разницу между доходами и расходами предприятия. То есть прибыль – это те средства, которые остались после оплаты всех задолженностей. Именно за счет данных средств выполняется финансирование программ по развитию, внутрихозяйственных нужд, формирование бюджета.

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась. Рассмотрим основные принципы распределения средств:

- Прибыль компании направляется на нужды предприятия, а также выплачивается в бюджет государства. То есть с этих денег оплачивается налог.

- Налог с прибыли оплачивается по ставке, которая задана законодательно. Она не может измениться.

- Большая часть прибыли должна быть направлена в бюджет предприятия для накопления. Остальная часть идет на различные траты компании.

- Предполагаемые траты должны быть согласованны с большинством участников ООО.

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

Рассмотрим, в какие именно фонды идут деньги:

- Фонд накопления. В этом фонде аккумулируются средства для обеспечения стабильной работы компании и ее независимости от кредиторов. Если у предприятия есть свободные собственные средства, оно не подвержено банкротству. К примеру, если компания в одном месяце получила совсем небольшой доход, а потому не может оплатить имеющуюся задолженность, средства на погашение долга берутся из фонда. За счет его также финансируются научно-исследовательские работы, выпуск акций, подготовка кадров, приобретается новое имущество.

- Фонд потребления. Средства из этого фонда идут на социальные нужды. К примеру, это может быть выплата премий, финансирование путевок, покупка медикаментов для сотрудников, различные надбавки.

- Резервный фонд. Резервы нужны для снижения рисков предприятия при проведении различных сделок. Они потребуются на случай непредвиденных ситуаций. То есть если компания получит небольшую прибыль в одном периоде, расходы могут быть покрыты из резервного фонда.

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

- Накопление резервов предприятия. Увеличение объема имущества.

- Потребление. Трата средств на определенные нужды.

Рассмотрим примеры траты чистой прибыли:

Бухгалтерский учет распределенной прибыли

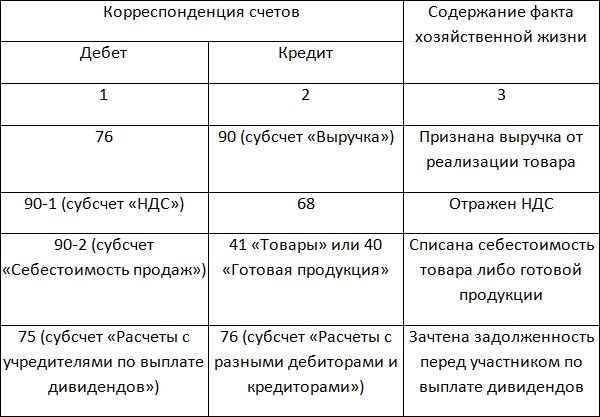

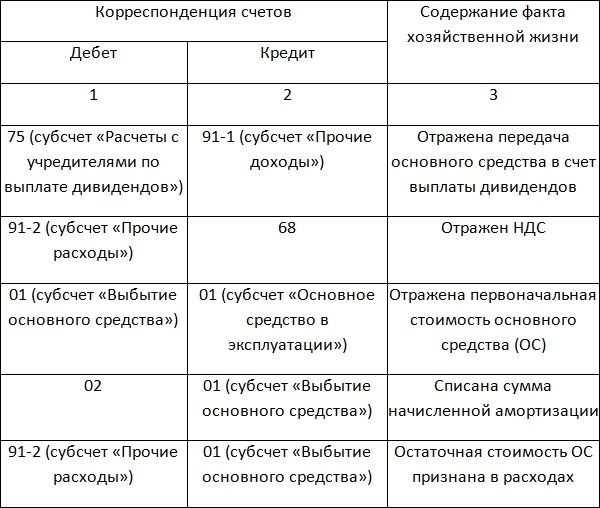

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

Рассмотрим все проводки, используемые при распределении средств:

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

В каких случаях запрещено распределять прибыль?

Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи:

- Уставной капитал не оплачен полностью.

- Участнику, который выходит из ООО, не перечислены средства в размере его доли.

- Имеются признаки банкротства. Актуально это даже в том случае, если процедура банкротства в отношении предприятия не проводится.

- Если деньги будут истрачены, у предприятия обнаружатся признаки банкротства.

- Размер чистых активов (то есть средств, оставшихся после оплаты всех налогов и прочих обязательных платежей) не должен быть меньше 10 000 рублей. Это минимальный предел, оговоренный в законе.

ВНИМАНИЕ! Следить за соблюдением всех этих правил обязан генеральный директор. В случае нарушений ответственность ляжет именно на него.

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

![]()

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

Какие варианты можно рассмотреть:

![]()

![]()

Резервный фонд

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

![]()

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Статья 28. Распределение прибыли общества между участниками общества

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 28

1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

2. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

3. Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

(п. 3 введен Федеральным законом от 28.12.2010 N 409-ФЗ)

4. В случае, если в течение срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи, часть распределенной прибыли не выплачена участнику общества, он вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате соответствующей части прибыли. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, при этом указанный срок не может превышать пять лет со дня истечения срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи.

Срок для обращения с требованием о выплате части распределенной прибыли общества в случае пропуска указанного срока восстановлению не подлежит, за исключением случая, если участник общества не подавал данное требование под влиянием насилия или угрозы.

По истечении указанного срока распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества.

![]()

Распределение чистой прибыли — важный хозяйственный процесс, который должен быть построен так, чтобы способствовать увеличению эффективности деятельности компании. На что обратить внимание при распределении чистой прибыли предприятия, расскажем в нашей статье.

Как можно распределить чистую прибыль?

Чистая прибыль (далее — ЧП) — это прибыль после оплаты всех налогов и прочих обязательных платежей. Распределять ее имеют право собственники компании. Для этого проводится общее собрание, составляется протокол и выносится решение о распределении чистой прибыли.

Возможные направления распределения ЧП должны быть указаны в уставе компании. Там же необходимо зафиксировать сроки распределения и размер направляемой прибыли — это может быть четко оговоренный процент нераспределенной прибыли либо указание на то, что сумма будет определяться при вынесении решения.

Распределение прибыли в ООО и АО имеет свои особенности. Какие именно, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы распределяете прибыль в ООО, вам поможет это Готовое решение, а если АО — тогда вам в этот материал.

- Погашение прошлогодних убытков.

- Наращивание уставного капитала (УК).

Решение увеличить УК предприятия может быть принято только на основании годовой отчетности. После вынесения такого решения необходимо зарегистрировать изменения в учредительных документах. На основании свидетельства о госрегистрации изменений отражается увеличение УК в бухучете предприятия.

- Создание или пополнение резервного капитала и прочих фондов.

Также общества могут создавать фонды накопления, потребления, социальной сферы, благотворительные и другие.

Возникли сомнения в ходе распределения чистой прибыли? Найдите ответ на нашем форуме! Например, здесь можно узнать, как быть с начисленными, но не выплаченными дивидендами.

Нюансы при начислении дивидендов

Общество имеет право принимать решение о распределении чистой прибыли между участниками ежеквартально, каждое полугодие или ежегодно. При этом выплата промежуточных дивидендов должна быть тщательно продумана и просчитана. В противном случае возможна ситуация, когда в следующем после дивидендных выплат отчетном периоде ЧП окажется ниже, чем в предыдущем.

ВАЖНО! Промежуточные дивиденды остаются дивидендами и в том случае, если прибыль по итогу года окажется меньше, чем уже выплаченные в виде дивидендов суммы. Переквалифицировать их в иные доходы не нужно. Это важно для налогообложения. Подробнее см. здесь.

Согласно п. 2 ст. 28 закона № 14-ФЗ ЧП, направленная на дивидендные выплаты участникам ООО, распределяется в соответствии с их долями в УК данного общества. При этом уставом может быть предусмотрен и другой порядок ее распределения. Но этот пункт закона противоречит п. 1 ст. 43 НК РФ, в котором дивиденды определены как доход, полученный акционером (участником) при распределении прибыли пропорционально его доле в уставном капитале. Поэтому при получении организацией-участником большей суммы дивидендов сверхпропорциональная часть облагается налогом на прибыль по ставке 20%. Эта позиция подтверждена в письме Минфина РФ от 24.06.2008 № 03-03-06/1/366.

Итоги

Решение о распределении чистой прибыли принимают собственники компании на общем собрании. Законодательством не установлено, на что конкретно можно расходовать чистую прибыль, поэтому акционеры (участники) вправе направлять ее на любые цели. Однако для этого эти цели необходимо указать в уставе.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Читайте также: