Модели баумоля и миллера орра кратко

Обновлено: 05.07.2024

В отличии от модели Баумоля, которая базируется на предположении о равномерности расходования денежных средств, модель Миллера-Орра базируется на предположении о неопределенности входящих и исходящих денежных потоков. Она может быть применена на практике при соблюдении следующих исходных положений.

Исходные положения модели Миллера-Орра

1. Существует неопределенность осуществления выплат и поступлений денежных средств.

2. Сальдо ежедневного денежного потока подчиняется закону нормального распределения, то есть изменяется случайным образом, а не подчиняется какой-либо тенденции.

3. При необходимости излишек денежных средств может быть вложен в ликвидные ценные бумаги.

4. При осуществлении купли-продажи ценных бумаг возникают определенные транзакционные издержки.

5. Предполагается возможность поддержания определенного страхового остатка денежных средств.

Расчет оптимального остатка денежных средств

Согласно модели Миллера-Орра оптимальный остаток денежных средств рассчитывается по следующей формуле:

где F –транзакционные издержки пополнения остатка денежных средств;

σ – среднеквадратическое отклонение сальдо дневного денежного потока;

k - альтернативные издержки поддержания остатка денежных средств (процентная ставка по ликвидным ценным бумагам);

CB min – минимально допустимый остаток денежных средств.

Максимально допустимый остаток денежных средств (CB max ) рассчитывается по следующей формуле:

Величина минимально допустимого остатка денежных средств определяется индивидуально исходя из текущего финансового положения и потребностей бизнеса. При наличии существенных вложений в ликвидные ценные бумаги или возможности взять краткосрочный кредит в любой момент, он может быть установлен на нулевом уровне. Однако при других обстоятельствах бизнес может поддерживать определенный страховой остаток денежных средств на случай возникновения непредвиденных обстоятельств, что не противоречит исходным положениям модели Миллера-Орра.

Пример

Предположим, что среднеквадратическое отклонение сальдо ежедневного денежного потока составляет 5000 у.е., процентная ставка по ликвидным ценных бумагам 12% годовых, а транзакционные издержки при купле-продаже ценных бумаг 75 у.е. При этом руководство компании приняло решение поддерживать страховой остаток денежных средств на уровне 10000 у.е.

Приведем процентную ставку по ликвидным ценным бумагам к дневному выражению, для чего необходимо решить следующее уравнение:

Оптимальный остаток денежных средств составит 26536,14 у.е., а максимальный 59608,41 у.е.

Интерпретация модели Миллера-Орра

Обоснование минимального и максимального остатка денежных средств задает допустимый диапазон колебаний. При этом оптимальный остаток денежных средств является ориентиром, которого следует придерживаться в следующих ситуациях.

1. При снижении фактического остатка денежных средств до минимально допустимого уровня (точка А на рисунке) его следует пополнить до оптимального уровня за счет продажи купленных ранее ликвидных ценных бумаг.

2. При увеличении фактического остатка денежных средств до максимально допустимого уровня (точка Б на рисунке) необходимо купить ликвидных ценных бумаг на сумму равную (CBmax - OCB), тем самым снизив остаток до оптимального уровня.

При использовании модели Миллера-Орра на практике также необходимо учитывать следующие моменты.

1. С ростом транзакционных издержек (F) при пополнении денежных средств оптимальный остаток будет увеличиваться.

2. Рост среднеквадратического отклонения сальдо ежедневного денежного потока также приводит к увеличению оптимального остатка денежных средств, а также увеличивает вероятность достижения минимального и максимального предела.

3. С увеличением альтернативных издержек (k) оптимальный остаток денежных средств будет снижаться, поскольку вкладывать деньги в ликвидные ценные бумаги станет более выгодно.

Не существует единого универсального подхода к определению размера оптимального остатка, т.к. все компании имеют свои особенности бизнеса. Поскольку бесперебойная работа компании в приоритете, зачастую вопрос оптимального использования денежных остатков отходит на второй план (взамен используется принцип « чем больше, тем лучше «). Часто это происходит и из-за нехватки времени и квалификации персонала для построения собственной модели расчета оптимального баланса и стратегии его использования. В отсутствие понятной стратегии, большинство сотрудников финансового блока скорее предпочтут оставить максимальный запас денежных средств.

Далеко не все специалисты, занимающиеся управлением корпоративными финансами, знают, что существуют математические модели определения оптимального размера остатков, которые могут быть внедрены в стратегию управления денежными средствами либо в качестве ее основы либо как инструмент проверки корректности собственной модели.

В этой статье речь пойдет о двух наиболее часто применяемых математических моделях определения оптимального остатка ДС: модели Баумоля и модели Миллера-Ора .

Модель Баумоля

Модель Баумоля (англ. Baumol Model ) позволяет найти оптимальный размер остатка денежных средств, который не будет избыточным и одновременно будет достаточным для сохранения платежеспособности компании. Модель Баумоля имеет следующие исходные положения:

- денежные средства расходуются равномерно и до нулевого остатка;

- существует неопределенность в поступлении денежных средств;

- не используются кредитные линии или овердрафт;

- альтернативные издержки поддержания остатка денежных средств не меняются;

- излишек денежных средств вкладывается в ликвидныеценные бумаги;

- при купле-продаже ценных бумаг возникают определенные транзакционные издержки.

Величина оптимального остатка денежных средств по модели Баумоля рассчитывается на основании двух факторов (стоимости одной транзакции пополнения денежных средств и альтернативных издержек его поддержания) по следующей формуле:

ОС – оптимальный остаток ДС,

Т – транзакционные издержки при купле-продаже ценных бумаг,

П – потребность компании в денежных средствах,

АИ — альтернативные издержки поддержания ДС (процентная ставка по ликвидным ценным бумагам).

Например, если годовая потребность компании в денежных средствах составляет 1 000 000 долларов, транзакционные издержки при купле-продаже ценных бумаг составляют 1000 долларов, а процентная ставка по ликвидным ценным бумагам составляет 6% годовых, оптимальный остаток денежных средств в соответствии с моделью Баумоля составит 182 574 доллара (= √( (2* 1000 * 1 000 000)/0,06).

Ограничением моджели Баумоля является условие равномерности расходования денежных средств, которое не подразумевает необходимости поддержания страхового остатка. Однако такой подход может подойти далеко не каждой компании для практического применения. Для этих компаний альтернативой является модель Миллера-Ора, которая основана на предположении о неопределенности денежных потоков.

Модель Миллера-Орра

Модель Миллера-Ора (англ. Miller-Orr Model ) имеет следующие исходные положения:

- существует неопределенность движения денежных средств;

- сальдо ежедневного денежного потока изменяется случайным образом;

- излишек денежных средств может быть вложен в ликвидныеценные бумаги;

- при осуществлении купли-продажи ценных бумаг возникают определенные транзакционные издержки;

- есть возможность поддержания необходимого страхового остатка денежных средств (резерва).

Оптимальный остаток денежных средств по модели Миллера-Орра рассчитывается по следующей формуле:

ОС – оптимальный остаток ДС,

Т – транзакционные издержки пополнения остатка денежных средств;

σ – среднеквадратическое отклонение сальдо дневного денежного потока;

АИ — альтернативные издержки поддержания остатка денежных средств (дневная процентная ставка по ценным бумагам);

ОСmin – минимально допустимый остаток денежных средств.

Модель Миллера-Ора предусматривает также расчет и максимально допустимого остатка денежных средств ( ОСmax ) по следующей формуле:

Рассмотрим пример : среднеквадратическое отклонение сальдо ежедневного денежного потока составляет 1000 долларов, годовая процентная ставка по ликвидным ценных бумагам — 6% годовых, транзакционные издержки при купле-продаже ценных бумаг — 100 долларов, а страховой остаток денежных средств — 10 000 долларов.

Если используется среднеквардратическое отклонение по ежедневному денежному потоку, необходимо привести процентную ставку по ценным бумагам к дневному выражению, для чего необходимо решить следующее уравнение:

Оптимальный остаток денежных средств составит 17 768 долларов (= 3√(( 3* 100 * 1000 2)/4*0,00016) + 10 000), а максимальный — 33 304 доллара (= 3*3√(( 3* 100 * 1000 2)/4*0,00016) + 10 000).

Обоснование минимального и максимального остатка денежных средств задает допустимый диапазон колебаний ДС.

Не существует единого универсального подхода к определению размера оптимального остатка, т.к. все компании имеют свои особенности бизнеса. Поскольку бесперебойная работа компании в приоритете, зачастую вопрос оптимального использования денежных остатков отходит на второй план (взамен используется принцип “чем больше, тем лучше“). Часто это происходит и из-за нехватки времени и квалификации персонала для построения собственной модели расчета оптимального баланса и стратегии его использования. В отсутствие понятной стратегии, большинство сотрудников финансового блока скорее предпочтут оставить максимальный запас денежных средств.

Далеко не все специалисты, занимающиеся управлением корпоративными финансами, знают, что существуют математические модели определения оптимального размера остатков, которые могут быть внедрены в стратегию управления денежными средствами либо в качестве ее основы либо как инструмент проверки корректности собственной модели.

В этой статье речь пойдет о двух наиболее часто применяемых математических моделях определения оптимального остатка ДС: модели Баумоля и модели Миллера-Ора.

Модель Баумоля

Модель Баумоля (англ. Baumol Model) позволяет найти оптимальный размер остатка денежных средств, который не будет избыточным и одновременно будет достаточным для сохранения платежеспособности компании. Модель Баумоля имеет следующие исходные положения:

- денежные средства расходуются равномерно и до нулевого остатка;

- существует неопределенность в поступлении денежных средств;

- не используются кредитные линии или овердрафт;

- альтернативные издержки поддержания остатка денежных средств не меняются;

- излишек денежных средств вкладывается в ликвидныеценные бумаги;

- при купле-продаже ценных бумаг возникают определенные транзакционные издержки.

Величина оптимального остатка денежных средств по модели Баумоля рассчитывается на основании двух факторов (стоимости одной транзакции пополнения денежных средств и альтернативных издержек его поддержания) по следующей формуле:

ОС = √( (2* Т * П)/АИ),

ОС – оптимальный остаток ДС,

Т– транзакционные издержки при купле-продаже ценных бумаг,

П – потребность компании в денежных средствах,

АИ – альтернативные издержки поддержания ДС (процентная ставка по ликвидным ценным бумагам).

Например, если годовая потребность компании в денежных средствах составляет 1 000 000 долларов, транзакционные издержки при купле-продаже ценных бумаг составляют 1000 долларов, а процентная ставка по ликвидным ценным бумагам составляет 6% годовых, оптимальный остаток денежных средств в соответствии с моделью Баумоля составит 182 574 доллара (= √( (2* 1000 * 1 000 000)/0,06).

Ограничением моджели Баумоля является условие равномерности расходования денежных средств, которое не подразумевает необходимости поддержания страхового остатка. Однако такой подход может подойти далеко не каждой компании для практического применения. Для этих компаний альтернативой является модель Миллера-Ора, которая основана на предположении о неопределенности денежных потоков.

Модель Миллера-Орра

Модель Миллера-Ора (англ. Miller-Orr Model) имеет следующие исходные положения:

- существует неопределенность движения денежных средств;

- сальдо ежедневного денежного потока изменяется случайным образом;

- излишек денежных средств может быть вложен в ликвидныеценные бумаги;

- при осуществлении купли-продажи ценных бумаг возникают определенные транзакционные издержки;

- есть возможность поддержания необходимого страхового остатка денежных средств (резерва).

Оптимальный остаток денежных средств по модели Миллера-Орра рассчитывается по следующей формуле:

ОС = 3√ (( 3* Т * σ 2 )/4*АИ ) + ОСmin ,

ОС – оптимальный остаток ДС,

Т –транзакционные издержки пополнения остатка денежных средств;

σ – среднеквадратическое отклонение сальдо дневного денежного потока;

АИ – альтернативные издержки поддержания остатка денежных средств (дневная процентная ставка по ценным бумагам);

ОСmin – минимально допустимый остаток денежных средств.

Модель Миллера-Ора предусматривает также расчет и максимально допустимого остатка денежных средств ( ОСmax ) по следующей формуле:

ОСmax = 3 * 3√ (( 3* Т * σ 2 )/4*АИ ) + ОСmin

Рассмотрим пример: среднеквадратическое отклонение сальдо ежедневного денежного потока составляет 1000 долларов, годовая процентная ставка по ликвидным ценных бумагам – 6% годовых, транзакционные издержки при купле-продаже ценных бумаг – 100 долларов, а страховой остаток денежных средств – 10 000 долларов.

Если используется среднеквардратическое отклонение по ежедневному денежному потоку, необходимо привести процентную ставку по ценным бумагам к дневному выражению, для чего необходимо решить следующее уравнение:

(1+АИ) 365 – 1 = 0,06

Оптимальный остаток денежных средств составит 17 768 долларов (= 3√ (( 3* 100 * 1000 2 )/4*0,00016 ) + 10 000) , а максимальный – 33 304 доллара (= 3* 3√ (( 3* 100 * 1000 2 )/4*0,00016 ) + 10 000) .

Обоснование минимального и максимального остатка денежных средств задает допустимый диапазон колебаний ДС.

Существует несколько моделей управления остатками денежных средств для целей максимизации надежности обеспечения денежными средствами и увеличения прибыли за счет использования других источников доходов (например, за счет вложения в краткосрочные ценные бумаги).

Данные модели не часто используются в практике российских предприятий, но при небольшой подготовительной работе они могут оказаться весьма эффективными.

Модель Баумола.

Модель Уильяма Баумола основана на оптимизации сочетания доходов при вложении в краткосрочные ценные бумаги и затрат на проведение данных операций (комиссионные затраты и разница в курсовой стоимости, в также операционные затраты компании). Эта модель определена аналогично модели оптимального объема заказа.

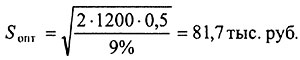

Среднее количество денежных средств.

Пример. Оборот небольшой торговой компании составляет 1200 тыс. руб. в год, затраты на проведение одной операции – 500 руб. Ставка доходности равна 9% годовых. Минимальный объем денежных средств – 5 тыс. руб. Определить оптимальное количество и средний размер денежных средств при инвестировании.

Решение. Оптимальное количество денежных средств при инвестировании / реинвестировании.

Средний размер денежных средств.

Достоинства модели Баумола: при понижении ставки процента величина оптимального размера увеличивается, то есть выгоднее реже проводить операции продажи ценных бумаг, несмотря на накапливание денежных средств. Важно, чтобы в затратах на одну операцию учитывались не только прямые затраты, но и стоимость времени менеджеров и операционистов.

Ограничения модели Баумола: предполагается, что осуществляются операции только продажи (или только покупки) ценных бумаг.

Модель Миллера-Орра.

В случае непрерывного расходования и накапливания денежных средств, причем часто с непредсказуемой направленностью, лучше работает модель, разработанная Миллером и Орром.

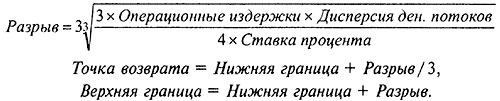

В модели Миллера-Орра определяются нижняя и верхняя границы остатков денежных средств, а также точка возврата. Разрыв между верхним и нижним пределами определяется по формуле:

Остатки денежных средств меняются, пока не будет достигнута верхняя или нижняя граница. В этот момент ценные бумаги продаются (если достигнут верхний предел) или покупаются (если достигнут нижний предел) для возврата денежных средств (точка возврата).

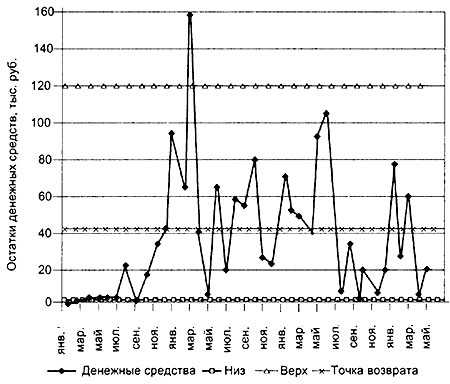

Пример. На рис. 2.2 показаны остатки денежных средств небольшой торговой компании по месяцам.

Рис. 2.2. Иллюстрация модели Миллера-Орра .

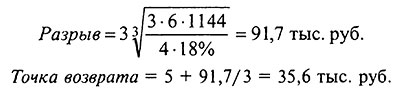

Дисперсия денежных потоков равна 1144 тыс. руб., ставка процента - 18% годовых, операционные издержки - 6 тыс. руб./год. Определить разрыв и точку возврата.

Управление денежными средствами в этой компании выглядит скорее осторожным, чем оптимальным. При достижении верхней границы сумма средств падает ниже точки возврата, но при достижении нижней границы не происходит возврата к точке возврата.

Недостатком указанной модели является то, что в явном виде не учитываются денежные обороты компании (компания с малыми оборотами должна поддерживать такие же остатки денежных средств, как и компания с большими оборотами).

Сопоставление результатов расчетов остатков денежных средств по методу Баумола и методу Миллера-Орра для одной компании приведено в табл. 2.14. Средние уровни остатков денежных средств показывают результаты практически одного уровня.

Таблица 2.14. Сопоставление результатов расчетов

по методу Баумола и методу Миллера-Орра.

Читайте также: