Модель прибыли на акцию кратко

Обновлено: 19.05.2024

Где смотреть данные для расчета и как использовать в инвестиционном анализе? Каковы плюсы и минусы применения на практике, есть ли проблемные моменты?

Что такое прибыль на акцию

Прибыль на акцию (или, как он называется в англоязычных источниках, Earnings Per Share, EPS) – это коэффициент, отражающий величину чистой прибыли общества в расчете на одну акцию компании.

Прибыль, в свою очередь, это бухгалтерский показатель. Он характеризует конечный финансовый результат деятельности организации за определенный период.

Виды прибыли

В финансовом анализе выделяют два вида прибыли на акцию в зависимости от того, как параметр вносят в отчет.

Базовая

В соответствии с международными стандартами отчетности базовая EPS – показатель чистого дохода организации за определенный период, отнесенный на долю держателей акций эмитента.

Коэффициент в итоге отражает стандартную величину бухгалтерской чистой прибыли. Она публикуется в отчетности компании без дополнительных корректировок.

Разводненная

Разводненная прибыль на акцию (с англ. – Diluted Profit) при своем расчете учитывает корректировку на предполагаемое разводнение (т.е. уменьшение дохода в расчете на одну акцию) при возможных корпоративных действиях и изменении структуры капитала, не зависящих от акционера.

Иными словами, эта величина учитывает потенциально возможное размытие доли акционера при определенных корпоративных действиях в конкретном акционерном обществе.

Такой аспект будет учитываться, если у компании в обращении есть инструменты, которые в будущем могут быть конвертированы в обыкновенные акции.

Формула и расчет EPS

Формула расчета предельно проста. Чтобы посчитать базовую EPS, необходимо показатель ЧП поделить на количество бумаг в обращении эмитента:

Далее эта формула может несколько усложняться в ответ на ввод дополнительных условий.

Пример расчета базовой прибыли

Предположим, что у компании в обороте находится 120 000 акций. За последний год ее итоговый финансовый результат составил положительную величину в 240 000 рублей.

Этих данных уже достаточно, чтобы рассчитывать базовый EPS. В этом примере он будет равен:

Т.е. на каждую обыкновенную акцию приходится по 2 рубля от ЧП общества.

Пример расчета разводненной прибыли

Покажу на том же примере: у акционерного общества в обороте находится 120 000 бумаг, а величина ее чистой прибыли за последний год составила 240 000 рублей. Однако, здесь добавится условие, что эмитент готов предоставить своим сотрудникам опционы по программе мотивации менеджмента на 20 000 акций.

Это значит, что в будущем в обращении могут быть уже 120 000 + 20 000 = 140 тыс. бумаг.

Разводненный EPS обязательно будет учитывать это, а скорректированная формула примет вид:

Главная цель разводненного показателя EPS – дать инвесторам и акционерам представление о том, насколько размытие ценных бумаг в ходе корпоративных действий эмитента может повлиять на финансовый результат относительно доли владения каждого участника.

Это самый простой расчет, но его сложность может возрастать с числом роста входных параметров конкретных финансовых инструментов.

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

На практике может быть так, что компания проводит эмиссию бумаг, а потом выпускает дополнительные инструменты в ходе еще одной льготной эмиссии (эмиссия права) по ценам ниже рыночной.

В этом случае может быть не совсем понятно, как определяется EPS для акционеров за весь период, так как имеет место преимущественное право и компонент бонуса.

Для лучшего восприятия я вернусь к примеру. Первоначальные вводные остаются теми же: в обращении 120 тыс. бумаг, прибыль за год 240 тыс. рублей.

Компания проводит дополнительную эмиссию, которая предполагает право на выкуп одной акции к 5 уже имеющимся. Дата такого выпуска установлена на 1 апреля отчетного года. Справедливая стоимость бумаг на сегодня равна 150 руб. Цена покупки нового инструмента значительно ниже и составляет 100 руб.

Эмиссия, исходя из изначальных условий в праве покупки 1 к 5, может составить максимально 120 000 / 5 = 24 000 бумаг.

Действовать следует в несколько этапов. Первым делом я рассчитаю теоретическую цену для акционера, когда он воспользуется своим бонусом.

Теперь я перейду к расчету корректирующего коэффициента:

И вот теперь с учетом этого коэффициента можно сделать заключительный этап расчета:

EPS составит 1,72 руб.

Отражение в бухгалтерской отчетности АО

Раскрытие в финансовой отчетности информации о прибыли на акцию

Ключевой фрагмент я выделил красным прямоугольником. Видно, что у компании EPS представлен в двух вариантах:

- базовом – 268,96 руб. на бумагу;

- с учетом возможного разводнения – 261,30 руб. на ацию.

В этом разделе есть более детализированные данные.

Проблемы показателя EPS

У коэффициента EPS есть свои достоинства и недостатки. Его можно применять в ходе анализа развития и динамики прибыльности какой-то конкретной компании, но он абсолютно не годится для сравнения показателей разных эмитентов.

Самые прибыльные компании на рынке не всегда будут лучшей инвестицией, так как их цена может быть уже достаточно высокой. Чтобы понять, насколько завышена стоимость, следует использовать этот или подобный мультипликатор.

При использовании показателя EPS стоит учитывать, что прибыльность компании – это чисто бухгалтерский результат, и он не может точно ответить на все вопросы инвесторов.

В реальности это означает, что конечный финансовый результат организации включает в себя множество неденежных корректировок (например, амортизация, курсовые переоценки и т.д.). За счет этого показателем в отдельный период можно манипулировать.

Заключение

Прибыль на акцию – самый распространенный экономический показатель при работе с акционерными обществами. Однако использование для анализа только одного показателя явно недостаточно и может приводить к отрицательным результатам, поэтому стоит изучать и другие коэффициенты.

Надеюсь, было интересно, а главное, полезно. Подписывайтесь на статьи и делитесь ими в соцсетях.

На представление годовой бухгалтерской отчетности остался ровно месяц. Пунктом 27 ПБУ 4/99 предусмотрено раскрытие акционерными обществами информации о базовой и разводненной прибыли, приходящейся на одну акцию.

Она характеризует эффективность использования средств, инвестированных в компанию, потому особенно важна для акционеров. Но для правильного расчета этих цифр важно не упустить нюансы, касающиеся структуры уставного капитала и ее изменений, дивидендов, прав на акции и производные ценные бумаги, а также других обстоятельств.

Если привилегированные акции объявляются конвертируемыми, то указываются категория, номинальная стоимость, количество акций, в которые конвертируется каждая конвертируемая привилегированная акция, права, предоставляемые акциями, в которые они конвертируются, а также порядок и условия такой конвертации. Когда уставом АО предусмотрены привилегированные акции двух и более типов, по каждому из которых определены размер дивиденда и (или) ликвидационная стоимость, указывается также очередность выплаты дивидендов и (или) ликвидационной стоимости по каждому из них.

Дивиденды от обыкновенных акций не гарантированы и выплачиваются только после выплат по привилегированным. В то же время по привилегированным акциям каждого типа в уставе АО должны быть определены размеры дивиденда в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций либо порядок их определения (например, в процентах от чистой прибыли). По смыслу закона в этом случае владельцы таких акций вправе получить дивиденды в указанном размере.

Базовая прибыль (убыток) на акцию

Если привилегированных акций нет

Показатель рассчитывается как отношение базовой прибыли (убытка) отчетного периода (числитель) к средневзвешенному количеству обыкновенных акций в обращении в течение периода (знаменатель).

Средневзвешенное количество акций – это количество обыкновенных акций, находящихся в обращении на 1-е число каждого календарного месяца, деленное на число календарных месяцев в отчетном периоде. Для расчета средневзвешенного количества обыкновенных акций, находящихся в обращении, используются данные реестра акционеров общества на 1-е число каждого календарного месяца отчетного периода.

Базовая прибыль – это прибыль, оставшаяся после перечисления налогов, уменьшенная на сумму дивидендов по привилегированным акциям. Когда у АО нет привилегированных акций, базовая прибыль отчетного периода равна чистой прибыли отчетного периода, указанной в отчете о финансовых результатах.

Пример 1

Акционерное общество выпустило 50 тыс. обыкновенных акций. Привилегированных акций нет. В течение отчетного года количество обыкновенных акций не менялось. Прибыль компании после уплаты налогов – 1 млн руб. Показатель базовой прибыли рассчитан по формуле:

Прибыль после налогообложения : Количество акций

Показатель базовой прибыли составил 20 руб. на акцию (1 млн руб. : 50 тыс. руб.).

Если привилегированные акции есть

При наличии привилегированных акций следует обратиться к уставным документам, где должно быть указано, какая часть прибыли полагается таким владельцам. После расчета этой суммы из прибыли отчетного года их долю следует убрать, то есть применяется формула:

Базовая прибыль на акцию = (Чистая Прибыль – Дивиденды по привилегированным акциям) : Средневзвешенное количество обыкновенных акций

Между тем в п. 4 методических рекомендаций указано, что уменьшение производится на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период. При составлении годовой отчетности такие дивиденды еще не начислены и бухгалтеры делают ошибку, не отражая в учете эти суммы. Ведь они будут начислены после утверждения годовой отчетности в следующем году. Кроме того, в п. 4 указано, что при исчислении базовой прибыли (убытка) отчетного периода не учитываются дивиденды по привилегированным акциям за предыдущие отчетные периоды, которые были выплачены или объявлены в течение отчетного периода.

Иными словами, дивиденды, которые в отчетном году были выплачены по привилегированным акциям по итогам прошлого года, учесть нельзя. Однако тогда получается, что если в компании начислялись такие дивиденды ранее, то и по итогам отчетного года они будут начислены и следует уменьшить прибыль на расчетную величину дивидендов, которые будут выплачены по итогам отчетного года по привилегированным акциям.

Согласно п. 14 IAS 33 к сумме дивидендов по привилегированным акциям после налогообложения, вычитаемой из прибыли или убытка, относятся:

(a) сумма объявленных за период дивидендов после налогообложения по некумулятивным привилегированным акциям;

(b) причитающиеся за данный период дивиденды в сумме после налогообложения по кумулятивным привилегированным акциям независимо от того, объявлены они или нет.

Пример 2

Уставом АО предусмотрено, что владельцы привилегированных акций вправе получать ежегодные фиксированные дивиденды в размере 10% от нераспределенной прибыли общества по итогам последнего финансового года. То есть расчетная величина дивидендов, приходящихся на привилегированные акции, составляет 1 млн руб. Тогда на владельцев обыкновенных акций приходится всего 9 млн руб. (10 млн руб. – 10% х 10 млн руб.).

На начало отчетного периода количество обыкновенных акций – 10 тыс. шт. Базовая прибыль на одну обыкновенную акцию равна 900 руб. (9 млн руб. : 10 тыс. шт.).

Если было размещение акций с оплатой (или выкуп акций )

Для правильного расчета важно определить используемое в знаменателе число акций с учетом всех происходивших за год изменений в их составе, а также с учетом эффекта разводнения капитала. Акции, которые находились в обращении в течение всего года, включаются в расчет в полном объеме.

Если в отчетном году был выпуск (размещение) новых акций, то их количество нужно скорректировать на тот период времени, в течение которого они находились в обращении. Использование средневзвешенного количества обыкновенных акций, находившихся в обращении в данный период, отражает возможность колебания величины акционерного капитала в течение этого периода в результате того, что в каждый данный момент в обращении находилось то больше, то меньше акций.

Средневзвешенное количество обыкновенных акций, находившихся в обращении в течение отчетного периода, рассчитывается так: количество обыкновенных акций на 1-е число каждого месяца отчетного периода суммируют и делят на количество месяцев отчетного периода.

По общему правилу обыкновенные акции включаются в расчет их средневзвешенного количества с момента возникновения прав на обыкновенные акции у их первых владельцев (чаще всего это момент их размещения).

Методические рекомендации предлагают использовать данные реестра акционеров на 1-е число каждого календарного месяца отчетного периода, поскольку сам расчет ведется по данным на 1-е число месяца.

Пример 3

Акционерное общество имело 400 обыкновенных акций, затем 1 апреля оно осуществило эмиссию акций в количестве 50 шт. Акции были оплачены. Количество обыкновенных акций, находящихся в обращении на 1-е число каждого месяца, определяется по данным реестра АО:

на 1 января, 1 февраля, 1 марта (всего 3 месяца из 12) – 400 акций;

на 1 апреля, 1 мая, 1 июня, 1 июля, 1 августа, 1 сентября, 1 октября, 1 ноября, 1 декабря (всего 9 месяцев из 12) – 450 акций (количество акций увеличилось из-за размещения и оплаты денежными средствами дополнительного числа акций).

Средневзвешенное количество обыкновенных акций за год равно 437,5 шт. [(400 шт. х 3 мес. + 450 шт. х 9 мес.) : 12 мес.].

Пример 4

Уставом АО предусмотрено, что владельцы привилегированных акций вправе получать ежегодные фиксированные дивиденды в размере 10% от нераспределенной прибыли общества по итогам последнего финансового года. То есть расчетная величина дивидендов, приходящихся на привилегированные акции, составляет 1 млн руб. Тогда на владельцев обыкновенных акций приходится всего 9 млн руб. = (10 млн руб. – 10% х 10 млн. руб.).

На начало отчетного периода количество обыкновенных акций – 10 тыс. шт. В марте общество провело дополнительную эмиссию и разместило 1000 акций. В сентябре было выкуплено 3000 акций. Средневзвешенное число обыкновенных акций составит 9833 шт. = (10 тыс. шт. х 2 мес. + 11 тыс. шт. х 6 мес. + 8000 шт. х 4 мес.) : 12 мес.

Базовая прибыль на одну обыкновенную акцию равна 915,29 руб. (9 млн руб. : 9833 шт.).

В расчете средневзвешенное количество акций в обращении корректируется на количество акций, выкупленных у акционеров в течение отчетного периода. В методических рекомендациях приведен расчет только с использованием данных на 1-е число каждого месяца. Между тем п. 20 IAS 33 предлагает производить расчет с учетом количества дней обращения акций. Средневзвешенное количество обыкновенных акций, находящихся в обращении в течение периода, равняется количеству обыкновенных акций, находящихся в обращении на начало периода, скорректированному на количество обыкновенных акций, выкупленных или размещенных в течение периода, умноженному на взвешенный временной коэффициент (пример 5).

Формулы для расчета выглядят следующим образом:

Временной коэффициент = Количество дней (месяцев) обращения акций : Общее количество дней (месяцев) в периоде расчета

Средневзвешенное количество акций в обращении = Количество акций в обращении в периоде 1 х Временной коэффициент 1 + Количество акций в обращении в периоде 2 х Временной коэффициент 2 + Количество акций в обращении в периоде N х Временной коэффициент N

Взвешенный временной коэффициент может округляться до степени, указанной в учетной политике, что предусмотрено п. 20 IAS 33.

Пример 5

Предположим, что на 1 января в обращении находилось 675 тыс. простых акций, затем 13 марта было выпущено в обращение 55 тыс. простых акций, а 22 июня размер дополнительной эмиссии простых акций составил 30 тыс. Далее 7 сентября АО выкупило у акционеров 41 тыс. простых акций, 25 ноября была произведена еще одна дополнительная эмиссия простых акций в размере 37 500.

Необходимо вычислить средневзвешенное количество простых акций в обращении, для чего надо рассчитать соответствующие весовые коэффициенты.

Весовой коэффициент в период с 1 января по 12 марта (продолжительность периода – 71 день), когда в обращении находилось 675 тыс. простых акций, равен 0,195 (71 : 365).

С 13 марта по 21 июня (101 день) количество простых акций составило 730 тыс. (675 тыс. + 55 тыс.). Весовой коэффициент для этого периода – 0,277 (101 : 365).

С 22 июня по 6 сентября (77 дней) количество простых акций в обращении составляло 760 тыс. (730 тыс. + 30 тыс.), а весовой коэффициент для этого периода – 0,211 (77 : 365).

С 7 сентября по 24 ноября (79 дней) количество простых акций в обращении снизилось в результате выкупа до 719 тыс. (760 тыс. – 41 тыс.). При этом весовой коэффициент составил 0,216 (79 : 365).

С 25 ноября по 31 декабря (37 дней) количество простых акций в обращении насчитывало 756 500 (719 тыс. + 37 500), а весовой коэффициент – 0,101 (37 : 365).

Средневзвешенное количество простых, обыкновенных акций в обращении в отчетном году равно 725 906 шт. (675 тыс. х 0,195 + 730 тыс. х 0,277 + 760 тыс. х 0,211 + 719 тыс. х 0,216 + 756 500 х 0,101).

Нужно сказать, что средневзвешенное количество акций в обращении можно рассчитать двумя способами.

Первый: к акциям на начало года прибавляются выпущенные (отнимаются выкупленные) акции, умноженные на долю года, оставшуюся до отчетной даты.

Второй: начиная с 1 января и на каждую дату изменений считается количество акций в обращении и умножается на долю года, на которую данное количество находилось в обращении, после чего полученные числа суммируются.

Существует два случая, когда данные о средневзвешенном количестве обыкновенных акций требуется скорректировать.

Во-первых, при размещении акционерным обществом обыкновенных акций без оплаты путем распределения их между акционерами (при отсутствии влияния на распределение прибыли между акционерами). Например, при дроблении или консолидации обыкновенных акций, а также при выпуске дополнительных акций в пределах сумм дооценки основных средств, направленных на увеличение уставного капитала.

Во-вторых, при размещении дополнительного выпуска обыкновенных акций по цене ниже их рыночной стоимости, в случаях, когда это разрешено законодательством.

Порядок корректировки разъясняется в п. 7 и 8 методических рекомендаций.

Пример 6

По состоянию на 1 января в обращении находилось 1 млн шт. обыкновенных акций номиналом 1 руб. Базовая прибыль на обыкновенную акцию в прошлом году составляла 1 руб. на одну акцию. Далее 31 марта отчетного года была произведена льготная эмиссия – одна обыкновенная акция выдается акционеру бесплатно на каждые пять обращающихся обыкновенных акций. Было выпущено 200 тыс. шт. новых акций (1 млн шт. х 1 : 5). В обращении после льготной эмиссии стало 1 млн 200 тыс. шт.

Коэффициент льготной эмиссии равен 6/5 [(5 + 1) : 5]. На него нужно скорректировать акции, находившиеся в обращении до льготной эмиссии.

Допустим, что прибыль после налогов, приходящаяся на акционеров – владельцев обыкновенных акций, в отчетном году – 1 млн руб.

Средневзвешенное количество обыкновенных акций, находящихся в обращении в отчетном году, составит 1 млн 200 тыс. шт. (1 млн х 3/12 х 6/5 +1 млн 200 тыс. х 9/12).

Базовая прибыль на обыкновенную акцию номиналом 1 руб. будет равна в отчетном году 0,83 руб. (1 млн руб. : 1 млн 200 тыс. шт. средневзвешенных обыкновенных акций).

Между тем при льготной эмиссии необходимо сделать еще одну корректировку. Прибыль на акцию понизится, поскольку теперь она распределяется на большее количество акций, что может ввести в заблуждение пользователей, если те сравнят показатель прибыли на акцию с предыдущим периодом. Поэтому сравнительная информация по базовой прибыли на акцию за предыдущие годы, используемая пользователем, должна быть скорректирована. Для этого сравниваемые показатели делятся на коэффициент льготной эмиссии. Поэтому прибыли на акцию по строке данных, представляемых за прошлый год, необходимо показать не 1 руб., а скорректированную величину – 0,83 руб. (1 руб. : 6/5 = 1 х 5/6).

Возникает вопрос, почему базовую прибыль нужно делить на коэффициент. Дело в том, что средневзвешенное количество акций за прошлый год (1 млн шт.) корректируется на коэффициент 6/5. Значит, скорректированное количество составило бы 1 млн 200 тыс. шт. (1 млн шт. х 6/5), а скорректированная базовая прибыль на такое количество акций – 0,83 руб. (1 руб. х 1 млн шт. : 1 млн 200 тыс. шт.).

Разводненная прибыль на акцию

Это показатель, указывающий акционерам, насколько их прибыль на акцию может измениться из-за изменений в структуре капитала при осуществлении не контролируемых ими операций с финансовыми инструментами. Этот показатель рассчитывают, если АО имеет сложную структуру капитала (у него есть потенциальные обыкновенные акции). При выполнении определенных условий держатели конвертируемых инструментов могут стать акционерами. Разводненная прибыль на акцию показывает, какие дивиденды были бы выплачены на одну обыкновенную акцию, если бы держатели всех конвертируемых инструментов реализовали свои права и получили обыкновенные акции.

Разводненная прибыль – это максимально возможная степень уменьшения прибыли (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

- конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции;

- при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости. В целях представления сравнимой информации величины базовой и разводненной прибыли (убытка) на акцию за представленные в бухгалтерской отчетности предшествующие отчетности периоды подлежат корректировке в случаях изменений в учетной политике;

- размещения обыкновенных акций на условиях, предусмотренных п. 7 и 8 методических рекомендаций. Данные о средневзвешенном количестве обыкновенных акций, находящихся в обращении, за предшествующие отчетные периоды корректируются так, как если бы эти события произошли в начале самого раннего периода из представленных в бухгалтерской отчетности;

- размещения обыкновенных акций на условиях, предусмотренных п. 7 и 8 методических рекомендаций в период после отчетной даты, но до даты подписания бухгалтерской отчетности. В этом случае информация о событиях после отчетной даты должна быть представлена в пояснениях.

Прибыль на акцию (англ: Earnings per share, EPS; аналог: Basic EPS; перевод: Базовая прибыль на акцию доход на акцию или доход на акцию) – один из ключевых финансовых показателей компании, представляющий отношение чистой прибыли на 1 обыкновенную акцию. Показатель используется в стратегии стоимостного инвестирования (value investment) для поиска инвестиционно-привлекательных акций. Финансовые аналитики применяют EPS для первичной оценки рыночной стоимости компании.

Инфографика: Прибыль на акцию (EPS)![Pribil-na-akciyu-EPS]()

EPS раскрывается в публичной отчетности и является абсолютным показателем, поэтому его сложно применять для сравнения различных компаний между собой. Для сопоставления необходимо скорректировать его на рыночную цену. В итоге он служит основой для расчета коэффициента P/E (Цена/Прибыль на акцию).

Прибыль на акцию показывает динамику чистой прибыли у компании, которая является одним из фундаментальных показателей финансовой устойчивости и результативности компании. см. → Чистая прибыль. Формула. Виды. Пример

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета Прибыли на акцию (EPS)

Подход по расчету базовой прибыли на акцию EPS зафиксирован в международных стандартах финансовой отчетности: GAAP, IAS 33. В отечественном стандарте – РСБУ, данный показатель не представляется. Формула расчета (EPS или Basic EPS) имеет следующий вид:

Если количество акций в течение рассматриваемого периода (месяц, полугодие, год) менялось, то используется средневзвешенное количество акций.

При расчете прибыли на акцию в числителе вычитаются дивидендные выплаты, т.к. эта часть чистой прибыли уходит акционерам, а не направляется на развитие компании или погашение долгов и рост ее финансовой устойчивости.

Разводненный EPS (Diluted EPS)

Существует ряд инструментов (конвертируемые облигации, опционы и варранты), которые могут быть конвертированы в акции (их называют потенциальные обыкновенные акции).

В результате это приводит к размытию капитала за счет увеличения количества акций и изменение прибыли на акцию. Формула расчета, которой следующая:

Разводненный EPS применяется для компаний со сложной структурой капитала.

Если конвертация потенциальных обыкновенных акций приводит к росту прибыли, то их признают антиразводнящими и они исключаются из расчета.

Прогнозный EPS (Forward EPS)

Данная модификация показателя более редкая и показывает прогнозную прибыль на акцию. Формула расчета коэффициента следующая:

Показатель интересен, прежде всего, инвесторам, так как позволяет оценить рост привлекательности акций. Как правило, прогноз осуществляется на квартал, год и 5-ку.

| Значение | Оценка |

| Forward EPS ↑ | Повышение инвестиционной привлекательности компании |

| Forward EPS ↓ | Снижение привлекательности |

(-) недостаток прогнозного EPS в его субъективности, т.к. оценки делаются экспертам и на достаточно длительный период. Посмотреть прогнозный EPS можно в сервисе Finviz

Денежный EPS (Cash EPS)

Показатель рассматривает не чистую прибыль, а поток от операционной деятельности. Cash EPS считается более финансово надежным, т.к. им сложнее манипулировать чем значением чистой прибыли.

Нормативное значение EPS

Показатель EPS абсолютный и не имеет рекомендованных границ оценки, поэтому его эффективнее применять для анализа финансового состояния в рамках одной компании. Чем больше значения EPS, тем эффективнее функционирует компания и выше ее инвестиционная привлекательность. Снижение прибыли на акцию является сигналом для инвестора о потери уменьшении ее прибыльности.

Манипулирование EPS

Из-за того что показатель EPS оказывает сильное влияние на принятие решений у инвесторов, его значением могут манипулировать. Манипулирование может происходить за счет увеличение чистой прибыли вследствие жесткого сокращение затрат, продажи части бизнеса или обратного выкупа акций (buy back). В результате в долгосрочной перспективе это снижает результативность компании, но в краткосрочном периоде это повышает интерес к акциям компании на фондовом рынке.

Пример расчета EPS для российских акций

В российской отчетности нет отдельной строки отражающей значения EPS. Поэтому для расчета необходимо будет определить размер чистой прибыли в отчете о финансовых результатах и – количество торгуемых обыкновенны акций на фондовом рынке в карточке компании на Московской бирже.

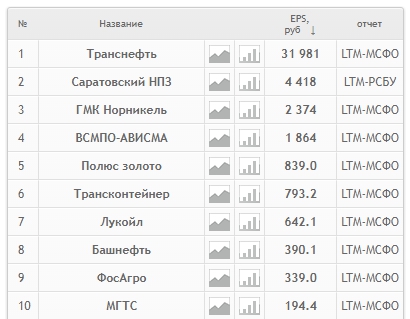

Для того чтобы ускорить расчет, можно воспользоваться сервисом smart-lab. В нем показан рейтинг компаний с самыми большими прибылями на акцию ↓

Нельзя сравнить компании по прибыли на акцию, т.к. значения могут отличать в сотни раз, а привлекательность от этого не больше. Рассматривать необходимо в динамике для одной компании

Пример расчета EPS для акций США

Рост EPS за текущий год. 2- прогноз роста EPS на следующий год. 3 – средний темп роста EPS за последние 5 лет. 4 – прогнозный темп роста на будущие 5 лет. 5- изменение EPS за текущий квартал по отношение к предыдущему.

Для поиска инвестиционно-привлекательных акций устанавливаем значения EPS>0, также ставим, что прогнозный и прошлый EPS будет иметь (л) темп роста 10% годовых. Это необходимо для того чтобы выбрать финансово результативные компании. На рисунке ниже показан поиск и таких компаний ↓

Устанавливаем умеренный темп роста прибыли на акцию 10% за прошлые периоды и будущие. Это позволит отсеять не привлекательные компании

Преимущества и недостатки EPS

Рассмотрим основные преимущества и недостатки показателя для инвестора:

(+) Простота и стандартизация расчетов.

(+) Распространенность. Один из популярных показателей оценки инвестиционной привлекательности акций.

(-) Представляет собой абсолютное значение. Это не позволяет адекватно сопоставлять компании между собой.

(-) Манипулирование прибылью. Значения показателя могут быть изменены.

(-) Изменчивость прибыли. Чистая прибыль подвержена сезонным колебаниям, переменным затратам и может искажать точечную оценку компании.

(-) Нет учета финансовых рисков. Чистая прибыль компании, которая привлекла заемный капитал за счет финансового рычага будет выше, чем аналогичная компания получившая прибыль за счет собственных средств. В первом случае EPS будет выше, но в тоже время будет выше и финансовый риск. Для решения этого недостатка, применяют модели оценки банкротства (Альтман, Пиотроски и др.), коэффициенты ликвидности (текущей, быстрой, абсолютной, общей) и финансовой устойчивости (концентрации заемного капитала, финансовой зависимости, структуры заемного капитала, маневренности собственного капитала).

Резюме

При анализе компании на EPS необходимо оценить также разводненную прибыль на акцию (особенно для компаний со сложной структурой капитала), т.к. после конвертации опционов или варрантов прибыль на акцию может уменьшиться.

Если есть сомнения по корректности отражения чистой прибыли применяем денежный EPS, который состоит из денежных потоков от операционной деятельности и показывает наличие средств у компании в текущий момент времени.

Для среднесрочных инвестиций необходимо оценить прогнозный EPS, как правило многие сервисы строят его на основе линейного прогнозирования данных прибыли на акцию за прошлые периоды.

Для целостной оценки необходимо также рассчитать коэффициенты рентабельности, финансовой устойчивости, деловой активности, ликвидности и риска банкротства.

МСФО 33 определяет минимальный состав информации, которая должна быть представлена в бухгалтерской отчетности, а именно:

- чистая прибыль (убыток) за отчетный период;

- базовая прибыль (убыток) на акцию, а также величины базовой прибыли (убытка) и средневзвешенного количества обыкновенных акций, находящихся в обращении, используемые при ее расчете;

МСФО 33(49-52)

разводненная прибыль (убыток) на акцию, а также величины скорректированных базовой прибыли (убытка) и средневзвешенного количества обыкновенных акций в обращении, используемые при ее расчете.

Эта информация обычно раскрывается в отчете о прибылях и убытках, а в пояснениях к нему описывается расчет базовой прибыли (убытка) на акцию и разводненной прибыли (убытка) на акцию. Если у общества отсутствуют потенциальные обыкновенные акции в обращении, расчет разводненной прибыли на акцию не производится, и соответствующая информация раскрывается в пояснениях к отчету о прибылях и убытках.

ПРИМЕР 31-9

Раскрытие информации о прибыли на акцию в приложении к финансовой отчетности (ОАО "Казанская ГТС, 1997 г.)

Доход на акцию

Доход на акцию был рассчитан путем деления чистого дохода за год (после вычета суммы дивидендов, начисленных по привилегированным акциям, в размере 462 млн. руб. на 31 декабря 1997 г. и 451 млн. руб. на 31 декабря 1996 г.) на средневзвешенное количество акций в эмиссии - 324 555 на 31 декабря 1997 г. и 213 289 на 31 декабря 1996 г.

В случаях, когда компания в течение отчетного периода осуществляла премиальные и/или технические выпуски ценных бумаг, в пояснениях к отчету о прибылях и убытках раскрывается следующая информация:

- в результате какого события произошел выпуск дополнительных обыкновенных акций;

- дата выпуска дополнительных обыкновенных акций;

- основные условия выпуска дополнительных обыкновенных акций ;

- количество выпущенных дополнительных обыкновенных акций;

- сумма средств, полученных от размещения дополнительных акций (при премиальном выпуске).

Если такие выпуски компания осуществляла после отчетной даты, но до даты подписания бухгалтерской отчетности, то величины базовой и разводненной прибыли (убытка) на акцию за представленные в бухгалтерской отчетности отчетный и предшествующие ему периоды также подлежат соответствующей корректировке.

Если после отчетной даты состоялись сделки с обыкновенными акциями и потенциальными обыкновенными акциями, имеющие существенное значение для пользователей бухгалтерской отчетности, информация об этих сделках раскрывается в пояснениях к бухгалтерской отчетности. К таким сделкам относятся:

- значительные по объему выпуски обыкновенных акций,

- значительные по объему сделки по выкупу обыкновенных акций обществом;

- заключение обществом договора, в силу которого общество может быть, при выполнении некоторых условий, обязано осуществить выпуск дополнительных обыкновенных акций;

- выполнение условий, необходимых для значительного по объему размещения обыкновенных акций (в случае, если такое размещение было обусловлено их выполнением);

- прочие аналогичные операции.

Общество может раскрывать любую дополнительную информацию в отношении показателей базовой и разводненной прибыли (убытка) на акцию, если такая информация значима для пользователей бухгалтерской отчетности.

ПРИМЕР 31-10

Представление информации о прибыли на акцию в отчете о прибылях и убытках

Наименование показателя

1999 (руб.)

1998 (руб.)

Прибыль (убыток) от обычной деятельности

Чистая прибыль (нераспределенная прибыль (непокрытый убыток)) за период (руб.)

Базовая прибыль на акцию (руб.)

Разводненная прибыль на акцию (руб.)

Пояснения к бухгалтерской отчетности:

Прибыль на акцию.

Базовая прибыль на акцию показывает, какова величина чистой прибыли общества, приходящаяся на одну обыкновенную акцию общества в обращении.

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. В свою очередь, базовая прибыль (убыток) отчетного периода определяется путем вычитания из прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей, сумм начисленных дивидендов по привилегированным акциям.

Разводненная прибыль на акцию показывает, какова может быть минимальная величина чистой прибыли, приходящаяся на одну обыкновенную акцию общества в обращении, в случае, если общество выполнит все свои обязательства, имеющиеся на отчетную дату, в отношении выпуска новых акций в обращение.

При расчете разводненной прибыли на акцию учитываются все имеющиеся у общества ценные бумаги, конвертируемые в обыкновенные акции, а также договоры, в соответствии с которыми общество, при выполнении определенных условий, может быть обязано выпустить обыкновенные акции.

- опционы на приобретение обыкновенных акций общества по цене 1000 руб.

- привилегированные акции, конвертируемые в обыкновенные акции в пропорции 1:2, с фиксированным дивидендом 200 руб. на акцию

- 8 % облигации, конвертируемые в обыкновенные акции, номинальной стоимостью 100 руб., 10 облигаций конвертируется в 1 обыкновенную акцию.

Читайте также: