Лука пачоли основатель бухгалтерского учета кратко

Обновлено: 04.07.2024

Краткая биография Луки Пачоли. Сущность понятий "двойная запись", "дебит", "кредит", причины и предпосылки возникновения баланса. Исследование содержания трактата Пачоли, его основных постулатов и значения для становления и развития бухгалтерского учета.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | научная работа |

| Язык | русский |

| Дата добавления | 29.09.2014 |

| Размер файла | 24,6 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Г. Ровеньки 2014

Министерство образования и науки Украины

Научно-исследовательская работа

Выполнил: Кобзарь Полина Андреевна

Преподаватель: Склярова Светлана Николаевна

Содержание

1. Первые становления личности Луки Пачоли

2. Значение научной деятельности

3. Учет после Луки Пачоли

1. Первые становления личности Луки Пачоли

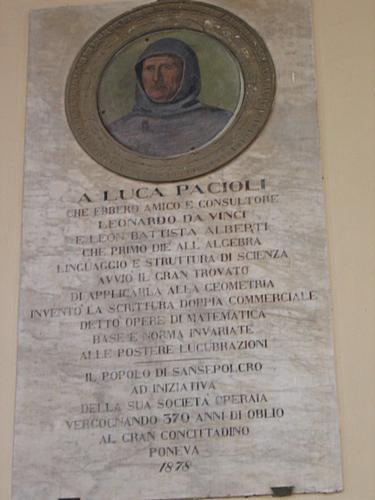

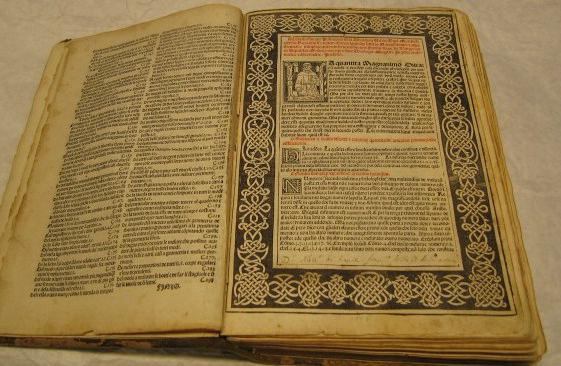

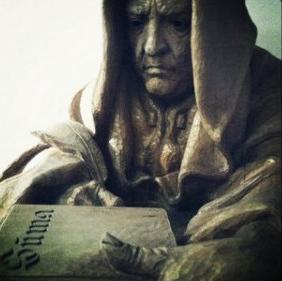

Родился Лука Пачоли в 1445 году в итальянском городке Борго-Сан-Сеполькро. Весьма уважаемое в городе семейство возглавлял Бартоломео Пачоли, отец трех сыновей; одного из них звали Лука. Большое влияние на воспитание и образование Луки оказал его дядя по матери -- Бенедетто, капитан армии Альфонса V. Мы не знаем, сколько было лет будущему бухгалтеру и математику, когда его отдали учиться в мастерскую художника Пьеро Делла Франческа, слава которого гремела по всей Италии. Это была первая встреча маленького мальчика с этим великим художником и математиком. В детстве он помогал вести деловые записи местному купцу Фолько де Бельфольчи, а также учился в мастерской художника и математика Пьеро Делла Франческа. Когда Луке исполнилось девятнадцать, он переехал в Венецию, где стал помощником купца Антонио де Ромпиази. В свободное от работы время Пачоли обучал сыновей де Ромпиази счетоводству и в 1470 году написал для них свою первую книгу - учебник по коммерческой математике. В 1472 году, приняв францисканский обет бедности, Пачоли под именем фра Лука ди Борго-Сан-Сеполькро вернулся в родной город и начал работу над книгой "Сумма арифметики, геометрии, учения о пропорциях и отношениях", составной частью которой и был "Трактат о счетах и записях".

1477 Пачоли становится профессором в университете Перуджи. Начинается эпоха чисто педагогической и научной деятельности, переезд из университета в университет. Судя по некоторым замечаниям о подходе к образованию, он был хорошим педагогом. Надо сказать, что в те далекие времена люди получившие образование зарабатывали не много, и поэтому молодежь в массовом порядке бросала школы, университеты и устремлялась к практической деятельности, что с точки зрения Пачолли было ложным шагом. Он искренне полагал, что учить труднее, чем учиться, потому что учитель все время должен делать выбор из множества дидактических приемов, а ученик получает один, уже выбранный для него прием. Что же касается науки, то тут сложность заключалась в том, что "Все. что можно достичь, достигнуто. все. что мыслимо изобрести, изобретено." И, неустанно работая, Пачоли в 1493 году завершает свой главный труд "Сумма арифметики, геометрии, учения о пропорциях и отношениях".

10 ноября 1494 при поддержке венецианского претора Марко ди Сануто книга была отпечатана в типографии Паганино ди Паганини и сразу же принесла Пачоли известность. В 1496 году его приглашают с лекциями в Милан, в 1499-м - в Болонью, в старейший университет Европы. Здесь Пачоли познакомился с Леонардо да Винчи, который, прочитав "Сумму", забросил работу над собственной книгой по геометрии и начал готовить иллюстрации к новому фундаментальному труду Пачоли. Эта работа, опубликованная в 1508, называлась "Божественная пропорция" и включала в себя беседы автора с Леонардо да Винчи. Позже Пачоли написал еще ряд произведений (в частности, Трактат о шахматной игре), которые при жизни автора так не увидели свет. Умер Пачоли в родном городе. Точная дата его смерти - 19 июня 1517 года - была установлена лишь в XX веке.

К середине XIX века о Пачоли забыли и вспомнили лишь благодаря находке 1869 года. Но одни исследователи посчитали его "Трактат о счетах и записях" подделкой, другие обвиняли в плагиате (по их мнению, Пачоли включил в "Сумму" более раннюю работу неизвестного автора). Следует особо упомянуть русского историка Голенищева-Кутузова, который утверждал, что первое описание двойной записи содержится в книге Бенедетто Котрульи "О торговле и совершенном купце", написанной в 1458, но впервые опубликованной лишь в 1573. По мнению Голенищева-Кутузова, настоящее имя настоящего "отца современной бухгалтерии" - Бенко Котрульевич, что указывает на его славянское происхождение.

бухгалтерский учет баланс пачоли

2. Значение научной деятельности

Обычно значимость трудов Пачоли связывали с описанием двойной бухгалтерии. Это правда, но не вся. Попытаемся перечислить основные его достижения, провести как бы историческую инвентаризацию его бухгалтерского наследия.

Прежде всего Пачоли должен быть отмечен как человек, сформулировавший две цели учета:

получение информации о состоянии дел, ибо учёт следует вести так, "чтобы можно было без задержки получать всякие сведения как относительно долгов, так и требований (Л. Пачоли. Трактат о счетах и записях. М. "Финансы и статистика", 1983);

исчисление финансового результата, ибо "цель всякого купца состоит в том, чтобы приобрести соответственную выгоду для своего содержания".

Первая цель приводила к трактовке всего, что писал Пачоли о бухгалтерском учете, как фиксации действий и событий, происходящих на предприятии, для управления им. В самой "Сумме" можно встретить разбор множества чисто коммерческих задач, решение которых требует от администратора или собственника учетных знаний. Вторая цель не приводит к формированию того, что получит название финансового учета, но подчеркивает роль прибыли не столько как показателя, оценивающего успешность хозяйственной деятельности, сколько как средства, ограничивающего рост цен, и обуздания непроизводительного и расточительного потребления купцов, с одной стороны, и пресечения эксплуатации покупателей, с другой. Здесь Пачоли не оригинален и, в сущности повторяет идеи Св. Фомы Аквинского (1225-1274), который считал, что цена должна быть справедливой, понимая под ней себестоимость и прибыль, которая обеспечивает прожиточный минимум купца (минимум соответствует общественному положению того или иного купца).

Обе цели, стоящие перед учётом, достигаются с помощью счетов и двойной записи. "Счета - писал Пачоли, - суть не более как надлежащий порядок, установленный самим купцом, при удачном применении которого он получает сведения о всех своих делах и о том, идут ли эти дела его успешно или нет" , т. е. план счетов, говоря нашим языком, должна составлять администрация и она же должна приспосабливать его к целям анализа хозяйственной деятельности и управлению ею. Но счета только элементы системы, а связи между этими элементами, т.е. счетами раскрываются благодаря двойной записи.

Самая главная "картина", которую "рисует" счётный работник, называется баланс. И Пачоли достаточно много внимания уделяет этой категории. Современные комментаторы затрудняются ответить на вопрос о том, составлялся ли баланс до заполнения счета прибылей и убытков или после. Считается, что если Пачоли подразумевал первый случай, то он понимал баланс только как пробный, позволяющий убедиться в правильности разноски данных о фактах хозяйственной жизни; если же Пачоли имел в виду второй случай, то можно считать, что он трактовал баланс не только как пробный, но и как отчетный документ. Однако первая версия более вероятна, и значительное число историков полагает, что баланс как отчётный документ получил признание не ранее XIX в

Выдающийся русский ученым профессор А. П. Рудановский в середине 20-х годов писал: "Пора понять, что баланс есть душа хозяйства, существование котором не менее реально, чем материального инвентаря хозяйства. Баланс можно постичь только умозрением, а нельзя, как инвентарь, осязать в натуре. Обычно хозяйственник осознает в управляемом им хозяйстве только то, что осязает и, самое большее, видит своими глазами". История возникновения бухгалтерского баланса есть и история возникновения двойной записи.

Мы уже говорили о трактате о счетах Луки Пачоли. Многие положения трактата "О счетах и записях" нашли свое продолжение в трудах Кардано (1539), Манцони (1549), Катрульи (1573), Флори (1633) и других авторов Италии; Импена (1543) - в Голландии: Готлиба (1531) и Швейнера (1549) - в Германии; Ольдкастля (1543) - в Англии.

Появление бухгалтерского баланса одновременно с двойной записью в начальный период диктовалось прежде всего узким практицизмом, стремлением свести весь учет к форме. Характерными признаками этого периода в истории бухгалтерского учета было отсутствие теоретических обобщений, выработанных практикой; неумение авторов разобраться в сущности происходящих явлений во взаимосвязи с экономической жизнью того или иного государства. Bcё это сводило весь учет хозяйственных операций, как указывал выдающийся русский ученый А.М.Галаган, к безжизненному формализму, в то время как жизнь шла вперед, формы и размеры хозяйственных операций постепенно менялись и увеличивались и, наконец, хозяйства как экономическое явление достигли таких размеров, что уловить все эти операции с помощью тех примитивных средств, которыми располагала наука счетоведения, представлялось совершенно невозможным. Следствием этого стала реакция против установившихся учетных традиций. Этот период охватывает конец XVIII и первую половину XIX века. Этому в значительной мере способствовало значительное развитие производительных сил общества, расширение международной торговли.

Авторам работ по учету в этот период было ясно, что ограничиваться изучением и изложением одной только формы недостаточно, нужны теоретические обоснования тех или иных практических приемов, нужно было во главу угла всего изучения хозяйственной жизни частного предприятия поставить тот фактор, который является наиболее важным в жизни предприятия, и из этой позиции исходить в исследовании деятельности отдельного частного хозяйства. Первым, кто выступил с научно построенной теорией счетоводства, стал Е. Дегранже (1795). Его теория, развившаяся впоследствии в юридическую теорию двойной бухгалтерии, характеризуется тем, что главным фактором хозяйственной жизни частного предприятия становится субъект этого хозяйства. Дегранже частое хозяйство предложил рассматривать с позиции собственника. Это положение нашло отражение во многих последующих работах по учету того периода.

Для этого периода для большинства стран Европы становится характерным формирование бухгалтерского законодательства, составной частью которого был бухгалтерский баланс и отчет о прибылях и убытках. Законодательство многих стран обязывает предпринимателей публиковать свои бухгалтерские отчеты, чтобы снизить размер риска со стороны акционеров, инвесторов и других внешних пользователей.

3.Учёт после Пачоли

Двойная бухгалтерия, зародившаяся в Италии и описанная Пачолли, начала распространяться на север Европы, сначала во Францию и Германию, потом в Англию и Скандинавию, затем на запад в Испанию и, наконец, через Атлантический океан в Америку, а на восток она пришла через Польшу в Россию, а потом в Китай и в Японию. В сущности, весь мир, хотя и с разным акцентом заговорил на едином языке дебета и кредита. Это было распространение двойной бухгалтерии вширь, но распространение её вглубь было более сложно. Дело в том, что идеи, подобно государствам и расам, имеют свои границы. Применение двойной бухгалтерии к бюджетным неприбыльным хозяйствам всегда вызывало осложнения. А использование её в сельском хозяйстве сомнительно. То есть двойная запись - это только этап на пути развития учётной идеи. И рассматривая пройденный ею за пять столетий путь, необходимо отметить, что двойная запись в каждой завоёванной ею стране, в каждой отрасли хозяйства и в каждом предприятии ассимилировалось, приспосабливалось к местным условиям. И хотя и существует единая парадигма двойной бухгалтерии, нет нигде одинаковой двойной бухгалтерии. Каждый народ в каждой стране, заимствуя итальянское изобретение, что-то вносил своё, что-то перестраивал и совершенствовал в нём, что приспосабливал к пониманию и традициям своего общества. Так, английская бухгалтерия отличается от американской, и обе они весьма существенно отличаются от бухгалтерии континентальной. Но и на континенте Европы французская, итальянская, немецкая традиции тоже не одинаковы.

Теперь мы вправе задать вопрос: что же ценного создал Лука Пачоли -- бухгалтер? Почему его слава росла? И здесь следует отметить шесть главных моментов, которые он привнес в бухгалтерский учет:

2. Персонификация приводила к возможности самостоятельного рассмотрения таких абстрактных бухгалтерских категорий, как дебет и кредит. Тем самым создавались условия для выделения бухгалтерского учета в отдельную науку.

3. Бухгалтерский учет рассматривался как самостоятельный метод, основанный на применении двойной записи, имеющий приложение для отражения хозяйственных процессов как на отдельных предприятиях, так и выходящих за их рамки. Это отличалось от работы Б. Котрульи, считавшего, что бухгалтерский учет имеет своим объектом отдельное предприятие. Точка зрения Б. Котрульи, которую разделяли очень многие видные бухгалтеры, ограничивала возможности двойной бухгалтерии.

4. Отражение двойной записи на счетах, которые трактуются как система (план) учета. Организация системы (плана) не может быть постоянной, а должна зависеть от цели, преследуемой администрацией.

В 1893 году Э. Г. Вальденберг издает русский перевод Трактата, второй, более точный перевод был выполнен О. О. Бауэром в 1913 году. Однако в России не нашлось издателя для этой книги. Были опубликованы только первые три главы Трактата с параллельным текстом и очень интересными комментариями переводчика, представляющими большую научную ценность.

По мере того как росла воскресшая слава Пачоли, стали раздаваться голоса скептиков, не поверивших в подлинность Трактата. Впервые серьезно поставил под сомнение авторство Пачоли видный итальянский бухгалтер Фабио Беста. Он выступил в 1891 году, и с этого момента берет начало полемика, разделившая всех бухгалтеров на пачолистов и антипачолистов.

Прежде всего книга Пачоли отнюдь не шедевр без единого изъяна. В этой работе есть даже для своего времени существенные недостатки. Следовательно, Трактат не так уж полно и не совсем глубоко передает тайны бухгалтерского ремесла. Филологические аргументы Бесты были опровергнуты убедительным анализом, выполненным Мелисом, который показал, что Трактат написан на тосканском диалекте и только коммерческая терминология в нем венецианская. Учитывая, что Пачоли жил в Венеции, описывал венецианский вариант двойной бухгалтерии, логично думать, что иным и не мог быть язык Трактата.

Не найдено никаких убедительных аргументов, подтверждающих: а) существование первоначального текста Трактата и б) авторство Трайло ди Канцеляриуса или ди Бьянчи. Трактату исполнилось более 500 лет, и около 100 последних лет делались безуспешные, как мы видим, попытки поставить под сомнение авторство Пачоли. Из этой критики он вышел победителем.

Лука Пачоли родился в 1445 году в Италии, в небольшом итальянском городке Борго-Сан-Сеполькро. Итальянский математик, он преподавал в различных городах, в том числе в Неаполе, Милане и Риме.

Еще будучи ребенком, он подрабатывал, помогая вести учетные записи одному из местных купцов Фолько де Бельфольчи. Кроме того, он обучался математике и пробовал свои таланты в мастерской художника.

В 1494 году, благодаря влиянию венецианского претора Марко ди Сануто, эту книгу напечатали и она сразу же прославила своего автора.

В 1496 году Лука Пачоли был приглашен в Милан чтобы читать лекции в миланских учебных заведениях.

В 1499 году Лука Пачоли перебрался в Болонью, где также читал лекции в одной из старейших европейских университетов.

За всю свою жизнь Лука Пачоли написал еще ряд трудов, однако не все они были опубликованы при жизни автора.

Умер Лука Пачоли 19.06.1517 в родном городе, где и был похоронен.

Вклад ученого в науку

Готовые работы на аналогичную тему

Таким образом, математические открытия и достижения Пачоли привнесли весомый вклад в развития бухгалтерского учета и других наук.

Неотъемлемым элементом современной экономической системы выступает бухгалтерский учет. Как показывает историческая практика, представления о деньгах и их обороте имеют неразрывную связь с существующим хозяйственным укладом. С развитием государственности появилась необходимость систематизации и упорядочения финансовых операций. Огромный вклад в решение этой задачи внес Лука Пачоли – "отец" бухгалтерского учета. Далее узнаем, в чем заслуга этого математика.

Лука Пачоли: биография

Родился он в 1445 году в Апеннинах, в небольшом городе Борго-Сансеполькро. Еще мальчиком его отдали в местный монастырь на учебу к художнику. В 1464 году Лука Пачоли переехал в Венецию. Там он занимался воспитанием купеческих сыновей. Именно в тот момент произошло первое его знакомство с финансовой деятельностью. В 1470-м Лука Пачоли (фото математика представлено в статье) переехал в Рим. Там он заканчивает составление своего учебника по коммерческой арифметике. После Рима математик отправляется на три года в Неаполь. Там он занимался торговлей, но, судя по всему, безуспешно. В 1475-76 годах он постригся в монахи и присоединился к францисканскому ордену. С 1477-го Лука Пачоли преподавал 10 лет в университете Перуджи. За время его деятельности его способности к преподаванию неоднократно отмечались повышениями зарплаты. Работая в университете, он создал основной труд, одна из глав которого была "Трактатом о записях и счетах".

Вклад математика в развитие методологии

Чтобы в полной мере понять значение, которое имеет книга, которую написал Лука Пачоли ("Трактат о счетах и записях"), необходимо оценить принципы, заложенные им в систему. Почти все эксперты говорят о том, что предложенные математиком критерии, существовали и до него. Например, нельзя считать, что Лука Пачоли – автор двойной записи. Она существовала и до него. В этом случае возникает вопрос о том, каков вклад математика в таком случае? В отличие от современников, Пачоли считал, что все самое важное уже было изобретено ранее. Основной же задачей ученых он видел в наиболее эффективном построении учебного курса. Пачоли не представлял себе научное творчество за рамками педагогического процесса. Поэтому преподавательская деятельность стала неотъемлемым элементом его жизни.

Представления, которые имел Лука Пачоли, полностью определяли его научный подход как к решению математических задач, так и смежных дисциплин. Эта позиция достаточно точно впоследствии была определена Галилеем. Познание Лукой Пачоли математики было тесно связано с изучением гармонии мира. При этом правильность геометрических фигур, как и сходимость баланса, стали для него проявлениями этой гармонии. Ученый не просто фиксировал те практики, которые существовали ранее, а давал им научное описание. В этом основное значение деятельности, которую осуществлял Лука Пачоли. "Трактат о счетах и записях", таким образом, стал фундаментом для совершенствования системы составления баланса.

Суть научного подхода

Отражение фактов на момент их существования является наиболее точным. Но вместе с этим такой прием не способствует дальнейшему развитию практик, поскольку метод познания ориентирован на прошлое, точное воспроизведение уже совершившегося и имеющего место. Подход, который применялся Лукой Пачоли, давал возможность провести оценку ситуации не только на отрезке ее развития, но и в перспективе, а также со стороны системности и целостности. В своей работе математик многого не учел, допустил ряд ошибок, описал более устаревшую венецианскую систему, а не прогрессивную флорентийскую. Тем не менее, "Трактат" Луки Пачоли показал, что и при составлении финансовой отчетности можно применить научный подход. Он смог превратить формирование баланса в одну из направлений точных наук. Это, в свою очередь, послужило тому, что многие люди (Лейбниц, Кардано и другие) стали интересоваться теорией бухучета.

Внедрение математической системы

В своем "Трактате" Пачоли дополнил существовавшие методы представлениями о комбинаторике. В составлении баланса в то время применялись дроби из-за одновременного использования нескольких валют. Но при проведении операций их просто округляли. Однако основным вкладом математика в методологию считают внедрение им представления о целостности системы бухучета и о том, что сходимость баланса выступает как признак ее гармонии. Последнее определение рассматривалось в то время не только в качестве эстетической, но и инженерной категории. Оценка торгового баланса с этой позиции позволяла представить предприятие в виде целостной системы. Метод, который совершенствовал Лука Пачоли, - двойная запись – по его мнению, должен был применяться не только для определенного торгового предприятия, но для любой организации и для всей экономики в целом. Это позволяет сделать вывод, что подход, который внедрял математик, предопределил не только развитие финансовой отчетности, он стал фундаментом для формирования и последующего воплощения экономической мысли.

Лука Пачоли: "Трактат о счетах и записях" (краткое содержание)

В первую очередь следует сказать, что финансовый баланс у математика представлен в виде строго упорядоченной последовательности операций. Наиболее полное отражение "процедурности" просматривается в принципе ведения трех книг учета. Первая – "Мемориал" – отражает хронологическую последовательность всех дел. В шестой главе "Трактата" описан порядок ее ведения. С течением времени Мемориал был заменен первичными документами. Вследствие этого возникла несогласованность между датами выписки, совершения операции и регистрации факта.

Следующая книга - "Журнал". Он предназначался исключительно для внутреннего пользования. В нем фиксировались все операции, которые были описаны в "Мемориале", но при этом учитывался их экономический смысл (убыток, прибыль и так далее). Он был предназначен для проводок и также составлялся в хронологическом порядке. Третьей книгой стала "Главная". О ней рассказано в 14 главе "Трактата". В ней операции фиксировались в систематическом, а не хронологическом порядке.

Ясность

Это следующий принцип, который был описан Пачоли. Ясность означала предоставление пользователям понятных и полных сведений о хозяйственной активности предприятия. Все записи в книгах, в соответствии с этим принципом, должны составляться так, чтобы в них была предусмотрена концептуальная реконструкция. Другими словами, операции должны фиксироваться так, чтобы впоследствии можно было восстановить участников акта, объекты, время и место совершения факта. Для достижения наибольшей ясности необходимо владение языком бухучета. Математик применял при написании книги венецианский диалект, повсеместно употреблял математические понятия. Именно Пачоли сформировал предпосылки для создания языка бухучета, являвшегося наиболее понятным для большинства итальянских финансистов.

Нераздельность имущества собственника и предприятия

Данный принцип был для того времени вполне естественным. Дело в том, что многие купцы тогда выступали как единственные собственники предприятия, руководители и получатели убытков и прибылей от торговой деятельности. В соответствии с этим, ведение бухучета осуществляется в интересах владельца фирмы. Однако в 1840 году Ипполитом Ванье был сформулирован и другой подход. В соответствии с ним, бухучет ведется не в интересах собственника, а фирмы. Данный подход отражал распространение в широких массах акционерного капитала.

Кредит и дебет

Одним из важнейших принципов у Пачоли выступала двойственная запись. Математик придерживался позиции, что каждая хозяйственная операция должна быть отражена как в дебете, так и в кредите. Такой подход преследует следующие цели:

- Контроль над правильностью фиксирования фактов хозяйственной деятельности.

- Установление размера капитала владельца без инвентаризации.

- Определение финансового результата.

В своей работе Пачоли уделил много внимания первой задаче. При этом вторая и третья остались неразвитыми. Это приводит к формированию метода, который искажает правильность оборота. Дело в том, что Пачоли был в первую очередь ученым, а потом – финансистом, поэтому рассматривал систему двойной записи в пределах причинно-следственной связи. В дебете, предположительно, математик видел причину, а в кредите – следствие. Такой способ рассмотрения финансовой системы в первую очередь нашел применение в экономике. Наиболее емкую формулировку этого принципа дал Езерский: без расхода не может быть дохода. В качестве основных аспектов двойственной записи Пачоли принимал следующее:

- Сумма дебетового оборота будет всегда тождественна сумме кредитового.

- Величина дебетовых сальдо будет всегда тождественна величине кредитовых.

Эти принципы впоследствии получили широкое распространение в системах бухучета.

Предмет отчетности

В качестве него у Пачоли выступало исполнение договора о купле-продаже. Сведение всех соглашений к документу такого вида было вполне характерно для того времени. Несомненно, сегодняшнее многообразие форм хозяйственной жизни не может уместиться в рамки понятия купля-продажа (например, взаимозачет, бартер, реструктуризация долга и так далее). Однако во времена Пачоли такое представление было весьма прогрессивным. Кроме этого, такой подход позволил сформировать адекватное для того периода определение стоимости как не только справедливой цены, но и следствия себестоимости и ситуации на рынке.

Принцип адекватности

Его суть состоит в том, что все расходы, которые несет предприятие, соотносятся с течением времени с полученными им доходами. Принцип адекватности Пачоли скорее предусматривает, чем вводит прямо и явно. В качестве доходов рассматриваются только полученные деньги. В то время понятия о рентабельности и амортизации только начали свое формирование. В комплексе все это способствовало созданию представлений как о денежной, так и других формах прибыли. В соответствии с новым пониманием о доходе, можно сказать, что он образуется не только вследствие осуществления хозяйственных операций, но и в результате применения бухгалтерской методологии.

Ведение баланса

Пачоли считал бухгалтерский учет чем-то самоценным, в связи с этим ценность результатов отчетности выступала как понятие относительное. Итоги, зафиксированные в той или другой книге, зависят во многом от метода ведения отчетности. Данное положение согласуется с идеей о наиболее точном фиксировании хозяйственных операций в балансе, поскольку все способы предполагают достаточно точное отражение фактов при том, что выводы могут быть зачастую прямо противоположными. Пачоли это все прекрасно понимал. В этой связи в качестве главного результата финансовой отчетности он видел его воздействие на принятие решений в сфере хозяйственного управления.

Честность

Это последний принцип, который провозглашал Пачоли в своем "Трактате". Человек, который занимается сведением баланса, должен быть абсолютно честным. Это должно проявляться не только в отношении непосредственно самого нанимателя. Бухгалтер должен быть главным образом честен перед Богом. В связи с этим упование на него почти в каждой главе для математика не является ни данью традиции, ни исполнением монашеского долга, а главным жизненным принципом. Сознательное искажение бухгалтерских сведений Пачоли считал не только финансовым нарушением. Для математика это в первую очередь было расстройством божественной гармонии, постичь которую он стремился посредством вычислений.

Недостатки работы

Следует сказать, что труд Пачоли выступал в первую очередь в качестве теоретической книги. В этой связи в нем не отражены многие элементы финансовой отчетности, существовавшие в то время. К ним, в частности, следует отнести:

- Ведение дополнительных и параллельных книг.

- Учет промышленных затрат.

- Ведение баланса с аналитической целью. В то время формирование отчетности уже осуществлялось не только для выверки сведений и закрытия книг, но и выступало в качестве инструмента управления и контроля.

- Ведение счетов ностро и лоро.

- Основы ревизии и порядок проверки баланса.

- Методики расчетов, касающиеся распределения прибыли.

- Порядок резервирования средств и распределения итогов по смежным периодам.

- Подтверждение отчетной информации методами инвентаризации.

Отсутствие этих компонентов указывает в первую очередь на недостаточный коммерческий опыт Пачоли. Вероятно, что он не включил приведенные детали вследствие того, что они просто не вписывались в целостную систему, созданную им.

В заключение

Труд Пачоли стал одним из первых, в котором используется итальянский язык как средство выражения научной идеи. Принципы и категории, сформированные математиком, находят применение и в настоящее время. Основной заслугой Пачоли является не то, что он зафиксировал их, - ведь это было бы и так сделано. Его вклад состоит в том, что именно благодаря его книге бухгалтерский учет был возведен в статус науки.

Одно из основных правил состоятельных людей — вести учет своих доходов и расходов. Без бухгалтерии не обходится ни одна компания, ни одно предприятие, никакая торговля. Современная бухгалтерия основана на двойной записи — способе ведения счетов, при котором любое движение средств фиксируется дважды: в левой и правой части счета. И мало кто знает, что автор этой системы — монах нищенствующего ордена, флорентиец Лука Пачоли.

Великолепный век

Эпоха Возрождения ассоциируется у нас с Данте, Боккаччо, Микеланджело, Леонардо… Но расцвет искусств и наук в государствах Апеннинского полуострова XIV-XVI веков — Флоренции, Генуе, Венеции, Неаполе — был бы невозможен без расцвета экономики и торговли. Великие художники, архитекторы, ученые, поэты творили не сами по себе, а по заказу своих спонсоров — герцогов, гонфалоньеров и просто состоятельных граждан. Деятели культуры, особо обласканные сильными мира сего, сами покровительствовали тому, в ком видели талант.

Одним из известных меценатов был правитель государства Урбино герцог Федерико де Монтефельтро. В XV веке он держал богатый двор, покровительствовал наукам и искусству. Среди талантов, которыми герцог любил себя окружать, выделялся Леон Баттиста Альберти — ученый, писатель, музыкант и выдающийся зодчий. Он порвал с канонами средневековой готической архитектуры и обратился к наследию Древнего Рима.

Он-то и заметил в 1464 году 19-летнего Луку Пачоли, который в то время служил подмастерьем у знаменитого художника Пьеро делла Франческа. Родом молодой человек был из небольшого городка Борго Сан-Сеполькро, расположенного на берегу Тибра и принадлежавшего тогда Флорентийской республике.

Альберти рекомендовал юношу богатому венецианскому купцу Антонио де Ромпианзи в качестве учителя математики для его детей. Лука переезжает в Венецию. Купеческим отпрыскам математика требовалась для дела — чтобы грамотно и успешно торговать. Поэтому Пачоли в 1470 году издал учебное пособие по коммерческой арифметике.

В том же году молодой ученый покидает Венецию и перебирается в Рим, к своему покровителю — архитектору Альберти. В Вечном городе взгляду Луки предстают многочисленные руины столицы древней империи, огромное число ветхих разрушающихся средневековых зданий и немногочисленные постройки новых великих зодчих. Пачоли имел возможность наглядно убедиться в том, что хорошо строит только тот, кто предварительно провел верные вычисления.

Леонардо да Винчи показывает свою знаменитую Мону Лизу, написанную специально для Франциска I. Год спустя ее похитят, а затем возвратят владельцу. . Фото: Mary Evans Picture Library / Global Look

Царица наук

Свой труд монах посвятил Гвидо Убальдо де Монтефельтро — сыну прежнего герцога Урбинского. Высокий покровитель помог издать книгу в Венеции в 1494 году. Это обширный энциклопедический том на 300 листах. 224 листа посвящены арифметике и алгебре, 76 листов — геометрии.

Леон Баттиста Альберти

Фото: Global Look

Фото: Scherl / Global Look

В Миланском университете, куда Пачоли пригласили возглавить только что созданную кафедру математики, он познакомился, а затем и подружился с Леонардо да Винчи. Великий мастер проиллюстрировал произведения брата Луки. Расстались они в 1499 году, когда Милан оккупировали французы.

Дебет и кредит

Справедливости ради следует сказать, что Пачоли не первым изобрел принцип двойной записи: такой способ ведения счетов был уже у инков империи Тауантинсуйу. Однако нынешняя система бухгалтерского учета основана на принципах, изложенных именно нищенствующим братом Лукой.

Читайте также: