Локальный сметный расчет кратко

Обновлено: 02.07.2024

Отметим здесь важное событие в сфере ценообразования в строительстве, которое произошло во второй половине 2020 года. С 5 октября 2020 года вступила в силу новая Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации (далее – Методика). Новая Методика утверждена приказом Минстроя России от 4 августа 2020 года № 421/пр. При этом ранее действовавшая Методика определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) была признана не подлежащей применению приказом Минстроя России от 6 октября 2020 года № 592/пр.

Для того чтобы выполнить локальный сметный расчёт в соответствии с требованиями новой Методики, нужно сделать ряд настроек в окне с параметрами сметы в разделе Расчет – Общие. Во-первых, выбрать способ расчёта, при котором в случае одновременного применения к позиции нескольких коэффициентов осуществляется Перемножение коэффициентов, а результирующее значение округляется до семи знаков после запятой. Кроме того, включить опцию (установить флажок) Методика 2020.

Включённая опция Методика 2020 прежде всего влияет на алгоритм математических расчётов, структуру и порядок формирования итогов по смете. Наряду с возможностью задавать какие-либо отдельные настройки в параметрах сметы программа также позволяет выбрать подходящий шаблон настроек расчёта. Это делается в окне с параметрами сметы в разделе Расчет.

Каждый такой шаблон представляет собой совокупность различных настроек из окна с параметрами сметы, которые необходимы для того, чтобы выполнить сметный расчёт в точном соответствии с той или иной методикой.

Заметим, что здесь в каждой из трёх основных групп шаблонов (Новое строительство, Капитальный ремонт жилых и общественных зданий, Капитальный ремонт объектов производственного назначения) предлагаются шаблоны для обоих вариантов расчёта накладных расходов и сметной прибыли: по новым методикам 2020 года (которые утверждены приказами Минстроя России № 812/пр от 21 декабря 2020 года и № 774/пр от 11 декабря 2020 года), а также по ранее действовавшим МДС 81-33.2004, МДС 81-34.2004 и МДС 81-25.2001.

Нажимаем кнопку Вид документа на панели инструментов на вкладке Документ, выбираем в выпадающем списке пункт Локальная смета 2020. Кроме того, можно переключать вид документа кнопками на статусной строке, которая располагается внизу окна программы. Мы видим здесь в правой части строки ряд кнопок, и одна из них позволяет выбрать вид документа, соответствующий форме локальной сметы согласно новой Методике 2020 года.

Для наилучшего понимания особенностей данной формы локальной сметы надо щёлкнуть мышью по правому значку группировки рядом с порядковым номером позиции – тогда в бланке локальной сметы под позицией раскроется её протокол расчёта. Здесь имеет смысл обратить внимание прежде всего на вертикальное расположение элементов прямых затрат, а также на то, как отображается информация о применённых в позиции сметы поправочных коэффициентах.

Здесь имеет смысл обратить внимание прежде всего на вертикальное расположение элементов прямых затрат, а также на то, как отображается информация о применённых в позиции сметы поправочных коэффициентах.

В дальнейшем при работе с локальной сметой будет использоваться обычный вид документа и стандартные настройки в параметрах сметы.

Строительство объектов разного масштаба и назначения предваряет разработка сметной документации. Целью составления сметы является определение суммарных расходов, которые понадобятся на реализацию замысла. Смета учитывает перспективы изменения цен на рынке оборудования, строительных материалов, аренды спецтехники и др. Составлением сметы может заниматься как подрядчик, так и нанятый заказчиком сметчик. Условия прописываются в договоре подряда.

Сметный расчет выполняется разными способами. Специалист учитывает затраты на ресурсы или базисные индексы цен, а также временные затраты. Каждый из подходов имеет свои нюансы. Вне зависимости от способа, полученная сметная документация — финансовый план всех затрат, связанных со строительством. Для ясности расходы учитываются по разделам, а затем выводится суммарное число, определяющее издержки по актуальным или прогнозируемым расценкам.

Разработка сметной документации на строительство преследует несколько целей одновременно:

- вычисление общей цены строительства;

- отчетность перед заказчиком, инвестором и другими лицами о расходовании средств;

- обозначение расходов по каждому этапу стройки;

- корректировка значений согласно изменившейся ситуации на рынке стройматериалов.

Смета, составленная профессионалом, становится неким гарантом целенаправленного расходования средств, бесперебойных строительных работ ввиду прозрачности предварительного подсчета финансирования. Заказчик может планировать объем инвестиций, высвобождать или занимать средства без необходимости в дальнейшем изыскивать суммы на дополнительные расходы. Подрядчик заранее видит общую картину работ, ориентируется по материалам, если ему предстоит их закупать, планирует работы с учетом прогнозируемых расценок.

Чтобы рассчитать объем инвестиций в строительство, сметная документация подразделяется на прямые затраты и сметную прибыль,а также накладные расходы. К прямым затратам относят цену стройматериалов, оклад рабочих, стоимость аренды или покупки строительных механизмов и техники.К сметной прибыли относят плановые накопления, необходимые для перекрытия расходов, не связанных со строительством объекта. Речь о расходах подрядчика на уплату налогов, материальное стимулирование сотрудников, развитие инфраструктуры. Высчитывают сметную прибыль в процентном соотношении, исходя из стоимости реализации проекта (12 %) или зарплаты рабочих (50 %). К накладным расходам относят затраты на управление процессами, организацию мероприятий и обслуживание стройки. Высчитываются накладные расходы в процентном отношении от прямых затрат согласно федеральным нормам или принятым в организации подрядчика правилам.

Методы разработки сметной документации

Существующие способы оформления и разработки актуальной сметной документации различаются в подходе к обозначению затрат на стройку.

Аналоговый метод применяют в ситуациях, когда сметчик владеет информацией по ценам объектов, спроектированных либо возведенных ранее. Согласно названию, метод подходит для аналогичных по всем параметрам объектов. Это могут быть два коттеджа из одинаковых материалов. Нет нужды в полной идентичности домов, главными условиями являются аналогичные единицы измерения и стоимость.

Повременной метод сводится к расчетам цены строительства на основании затраченного рабочего времени. Не в каждом случае можно использовать данный метод, только в ситуациях с оценкой малых объемов работ на стройке (бытовой подряд, ремонт и пр.). Для крупных объектов используют иные методы.

Базисно-индексный способ разработки сметной документации учитывает индексы, указанные в специализированных базах данных. Цена работ определяется базисным и текущим уровнями. Чтобы определить актуальные расценки, используют произведение базисной цены и индекса в конкретной отрасли, регионе и видах работ.

Ресурсный метод позволяет подсчитать стоимость будущей реализации строительного проекта на базе текущих и прогнозируемых расценок на ресурсы и специализированных тарифов. Сметчик учитывает расходы на ресурсы, что наиболее понятно для подрядчика и заказчика. Такой способ годится для любого этапа разработки сметных документов. Недостатком считают серьезные затраты времени и сил специалиста на калькуляцию по сложным формулам. Для заказчика недостатком становится невозможность контролировать региональные цены, что сводится к затруднениям в контроле над освоением финансовых ресурсов подрядчиком.

Ресурсно-индексный метод подразумевает одновременное применение ресурсного метода, указанного выше, и системы индексов. Итогом становятся адекватные расценки, обоснованные использованием данных из баз, которые обновляются каждый месяц. Сметчик пользуется информацией из единых центров ценообразования.

Базисно-компенсационный способ сметных вычислений сводится к суммированию предстоящих издержек и затрат на строительные мероприятия, определенные базисным уровнем. Данные будут уточняться во время проектирования и строительства. При возникновении разницы в стоимости заказчик компенсирует издержки. Речь идет о перерасходе строительных и отделочных материалов, дополнительных расходах ввиду низкой производительности труда, непредвиденных обстоятельствах, расходах на услуги посредников и пр. Недостатком методики для подрядчика становится невозможность контроля над тратами путем сравнения суммы со средними расценками. Подрядчику способ выгоден на объектах с высокой материалоемкостью.

В каждом из случае всостав сметной документации варьируется, как и применяемые нормативы, базы данных и способы исчислений. Выбор метода зависит от профессионализма сметчика, особенностей объекта, возможно — от предпочтений заказчика.

Смета – это документ, объединяющий в себе объемы работ по видам выполняемой работы, с указанием количества и прочих затрат. В теории сметного дела приводится несколько видов смет: локальная смета, объектная смета, сводный сметный расчет, ресурсная смета, калькуляция (не основная).

Локальная смета – это первичный сметный документ, который составляется на отдельные виды работ и затрат по объемам работ, определенным согласно проектной документации и рабочим чертежам. Основная цель составления локальной сметы — высчитать стоимость материала и работы в целом, учесть при составлении сметы индекс инфляции и индекс стесненности.

Объектная смета – это документ, который объединяет локальные сметы с выделением из них стоимости строительно-монтажных работ, оборудования и прочих затрат.

Сводный сметный расчет — это итоговый этап процесса разработки сметной документации, определяющий стоимость строительства, включая все издержки на возведение или реконструкцию объектов.

Сводная смета состоит из двенадцати граф. В этих графах отражаются: временные, зимние или непредвиденные ограниченные издержки; изыскательные и проектные работы; контроль рабочего процесса и соответствия проекту; проверка службы заказчиков. К сметному расчету, который представляется на утверждение, прилагается пояснительная записка.

При составлении сводного сметного расчета используются исходные данные объектной сметы, но при этом дополнительно учитываются лимитированные затраты (затраты не учтенные в локальной смете). Следует отметить, что в сводный сметный расчет стоимость из локальной сметы добавляется без НДС автоматически.

Ресурсная смета является самым точным методом расчета государственных элементных сметных норм. Суть метода заключается в применении только тех ресурсов, которые фактически необходимы для выполнения работ.

Сметная документация на строительство определяет стоимостные показатели всего строительства.

Сметная документация на строительство определяет стоимостные показатели всего строительства, а именно:

- данные финансирования строительного процесса

- договорные цены на продукцию

- расчетные цены на строительно-монтажных работ (СМР), выполняемые подрядчиком, цену оборудования, затраты на его доставку и монтаж.

- возмещение иных затрат на строительство, указанных в сметной документации.

Учет и отчетность базируется на основании сметной документации, по ее показателям отслеживается деятельность подрядчиков, субподрядчиков и заказчиков, определяется балансовая стоимость основных фондов строительства.

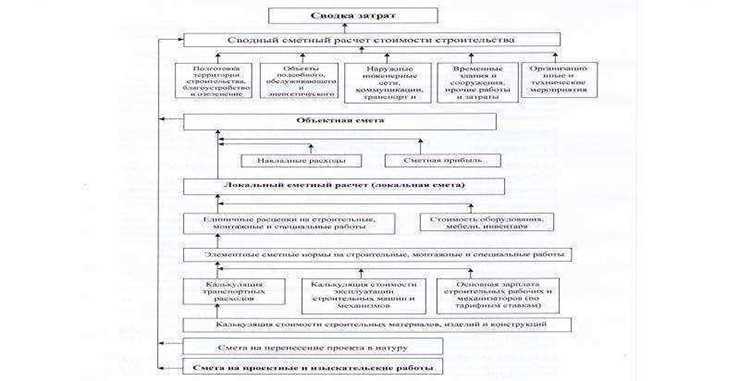

Рис.1. Состав и распределение сметной стоимости строительства

Формы сметных расчетов

Госстрой России разработал единые формы сметной документации. Они прописаны в МДС 81-35.2004.

В состав документа входят следующие виды смет:

- локальные сметные расчеты

- объектный сметный расчет

- сметный расчет на определенные виды затрат

- сводный сметный расчет

Рис. 2. Состав и последовательность выполнения сметной документации

Локальный сметный расчет

Локальная смета — это начальный документ сметной документации. Она составляется для отдельных видов затрат и выполняемых видов работ по зданию, сооружению, постройке. К ним относятся:

- строительные работы

- монтаж наружных и внутренних инженерных сетей, вспомогательных сооружений

- монтаж технологического оборудования и приборов

- общеплощадочные работы

- работы по благоустройству территории строительства

- прочие работы

Локальный сметный расчет разрабатывается на основании чертежных и прочих материалов рабочей документации объекта. Для выполнения сметных расчетов привлекаются:

- параметрические данные зданий, их частей, конструктивных элементов

- действующие сметные нормативы и иные показатели по видам работ

- цены и тарифы, относящиеся к производимой продукции и работам

- величины объемов работ. Их получают из ведомостей СМР

- перечень оборудования, его количество (указываются в ведомостях, заказных спецификациях)

Локальные сметы составляются в условиях неокончательного определения объемов работ и величины затрат. Сметный расчет уточняется по данным рабочей документации и рабочим чертежам в процессе строительства.

Методы расчета смет

Для составления локальных смет в строительстве обычно используются два основных метода определения сметной стоимости – ресурсный и базисно — индексный.

Ресурсный метод использует текущие цены и дает наиболее реальную цену объекта. В этом случае в составе расчета два документа: локальная ресурсная ведомость и локальный сметный расчет.

Базисно — индексный метод использует утвержденные справочники базисных цен и показатели текущих индексов на изменение сметной стоимости строительства. Эти операции приводят расчетную стоимость строительства к текущему уровню цен.

Ресурсно – индексный метод является симбиозом ресурсного метода и системой индексов на ресурсные цены. Не получил широкого применения из-за сложностей при составлении индексной системы.

Применение укрупненных нормативов желательно, но зависит от многих факторов, также как и применение при составлении сметных расчетов данных объектов-аналогов.

Объектный сметный расчет

В составе ОСР присутствуют локальные сметные расчеты по конкретному строительному объекту. Показатели локальных смет распределяются по графам: стоимость СМР, оборудования, прочих работ. Показатели оплаты труда выделяются отдельной графой. Это касается всех видов работ и затрат, используемых в строительстве.

В конце объектного сметного расчета вводятся лимитированные и прочие затраты. Сметные расчеты выполняются в едином ценовом уровне. Данные сметной документации объекта участвуют в установлении договорных цен на возводимые объекты. По объектным сметам выполняются расчеты между заказчиком и подрядной организацией за выполненные работы. Объектные сметные показатели корректируются по данным рабочей документации.

Возвратные сметные суммы указываются в конце ОСР.

При нахождении в составе проекта жилого здания нежилых помещений, относящихся к отрасли торговли или коммунально-бытовому обслуживанию, выполняется отдельный объектный сметный расчет для нежилого объекта. В этом случае допускается (согласно МДС 81-35.2004) наличие общего ОСР с выделением из итогов документа стоимости нежилых помещений.

Укрупненные сметные нормативы и примеры аналоговых объектов находят свое применение при создании ОСР.

Сметный расчет на отдельные виды затрат

Этот расчет выполняется при необходимости нахождения минимального размера средств, требуемых для покрытия расходов, не упомянутых в сметной документации. Расходы с применением льгот, доплат, принятых правительством; компенсации, выплачиваемые при изъятии земель под застройку — все они служат поводом для выполнения подобного расчета. Для составления расчета используется форма ЛСР.

По тексту МДС 81-35.2004 п. 4.42:

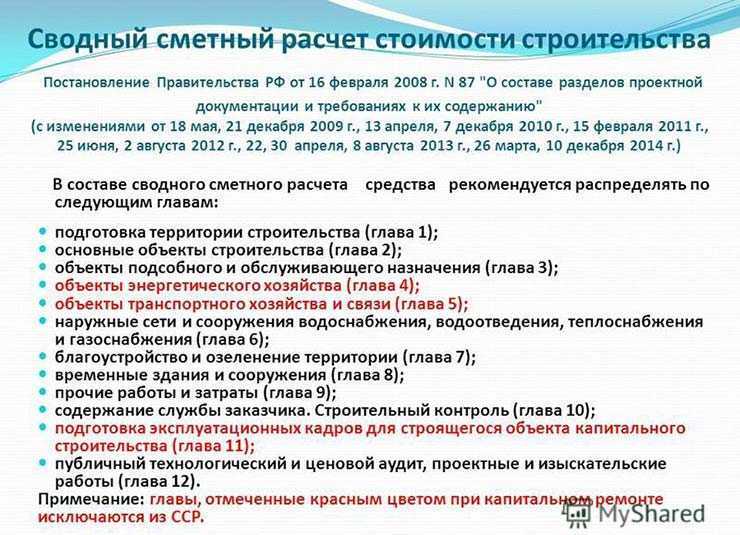

При существовании норматива, выраженного как процент от полной стоимости смет или со стоимости СМР, указанные сметные расчеты не выполняются. В этих случаях в главы ССР 1, 9, 11 (см. рис. 3) отдельной строкой вписываются расходы, указанные в имеющемся сметном нормативе.

Сводный сметный расчет

Документация составляется на весь объект или очередь строительства. Состав документа, его разделы регламентируется МДС-81.35.2004. Сводная смета состоит из данных объектных смет и смет на отдельные виды затрат. Планирование капитальных вложений в строительстве не обходится без сводного сметного расчета. Сводный расчет определяет размеры и состав финансовых вложений возводимого объекта. Для ССР применяют текущий или прогнозный ценовой вариант.

Главы ССР

Главы ССР для объектов капитального строительства

Расходы на строительство разносятся в ССР по 12 главам, определяющим затраты на:

- подготовительные работы на территории строительства (глава 1)

- основные объекты строительства. (глава 2) В эту главу входят все сметы по строительству.

- возведение объектов подсобного хозяйства, энергетики, транспорта, связи, наружные инженерные сети, работы по благоустройству, временные объекты (главы 3-8).

- прочие затраты (глава 9) включают в себя: пусконаладочные работы оборудования и его частей, зимние начисления (по температурным зонам), затраты, связанные с переездами бригад и командировками рабочих, расходы на премирование при вводе объекта в эксплуатацию, финансирование организации тендеров, затраты на мероприятия для создания оптимальных условий труда.

- содержание дирекции строительства (глава 10).

- подготовку кадров (глава 11). Здесь приводятся расходы, пропорциональные количеству и номенклатуре рабочих специальностей, предназначенных для обучения, сроков учебы, выплаты стипендии или зарплаты обучающимся, прочих затрат, необходимых для подготовки кадров.

- проектные и изыскательские работы, авторский надзор за строительным процессом, экспертизу предпроектных и проектных документов (глава 12, графы 7,8). Цена на проектные и изыскательские работы рассчитывается по справочникам базовых цен (СБЦ). Окончательная сумма получается после применения утвержденных индексов изменения стоимости. Необходимость авторского надзора определяется заказчиком. Расходы на проведение авторского надзора рекомендуются принимать не превышающими 0,2% от суммы полной стоимости, принятой в главах 1-9 ССР в текущих ценах.

- ниже итогов по главам 1-12 идет строка средств на оплату непредвиденных работ и затрат. Упомянутые расходы определяются в процентном отношении от суммы глав 1-12.

Важно!

- Перечень производимых работ и затрат варьируется в зависимости от отраслевой принадлежности объекта и его назначения.

- Глава 2 – основная глава ССР. Она включает в себя итоги всех объектных смет ведущих объектов стройки.

- Главы 3-7 характеризуют расходы на системы жизнеобеспечения строительного объекта.

- Общая стоимость СМР определяется суммой по главам 2-7.

Главы ССР для капитального ремонта жилого фонда

При составлении ССР на капитальный ремонт жилых домов распределение стоимости работ происходит по 9 главам (см. рис. 3).

Рис. 3. Зеленым цветом выделены главы, не участвующие при составлении

ССР на капремонт жилого фонда.

Документы для утверждения ССР

Для утверждения ССР в составе проектной документации необходимо приложить пояснительную записку, имеющую следующие сведения:

- месторасположение строительного объекта

- название организации — подрядчика

- список нормативов, применяемых для выполнения смет

- нормы сметной прибыли, регламентируемые МДС 81-25.2001 и накладных расходов по МДС 81-4.99

- технико-экономические показатели строительства

- прочие сведения

- ссылки на документы, утвержденные государственными органами, регулирующие ценовую политику и льготы для конкретного строительства.

Что делать, если потребовались дополнительные средства

Если возникла необходимость в возмещении дополнительных затрат подрядчика, не выявленных ранее и возникших вследствие компенсаций, льгот, повышения коэффициентов и пр, то этом случае дополнительные расходы вносят в ССР отдельной строкой. В последующем требуется провести изменения итоговых данных стоимости и утвердить эти изменения в организации, утвердившей проект.

Читайте также: