Кривая лаффера это в экономике кратко

Обновлено: 02.07.2024

Кривая Лаффера описывает связь между ставками налогов и налоговыми поступлениями в государственный бюджет.

Согласно концепции американского экономиста Артура Лаффера, наиболее известного сторонника теории экономики предложения, стремление правительства пополнить казну, увеличивая налоговый пресс, может привести к противоположным результатам.

Это и продемонстрировал американский ученый при помощи своей известной кривой.

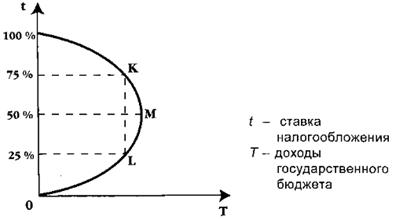

Рис. 1. Кривая Лаффера

На рис. 1 можно увидеть графическую интерпретацию основной идеи Лаффера. Поступление налогов в госбюджет (T) откладывается на оси абсцисс, на оси ординат - предельная налоговая ставка (t).

В данном случае предполагается, что речь идет о ставке подоходного налога. По мере роста ставок налога от 0 до 100% доходы государственного бюджета (налоговая выручка) будут вначале расти от 0 до некоего максимального уровня (точки М, соответствующей, допустим, 50% ставке налога), а затем снижаться опять до 0.

Лаффер считал, что, если экономика находится, например, в точке К, то сокращение налоговых ставок будет приближать налоговую выручку к уровню точки М, т. е. к максимальному уровню доходов государственного бюджета.

Этот результат, по Лафферу, связан с тем, что более низкие налоговые ставки могут повысить стимулы к труду, сбережениям и инвестициям и в целом приведут к расширению налоговой базы.

Снижение налоговых ставок, вызывая стимулы к расширению производства и занятости, уменьшит необходимость трансфертных выплат, например, пособий по безработице, уменьшится социальная нагрузка на бюджет.

Таким образом, если экономика находится в той области кривой Лаффера, которая выше точки М, мероприятия по снижению налоговых ставок приведут к увеличению доходов госбюджета.

Повышение же налоговых ставок целесообразно лишь в той области, которая находится ниже точки М, например, в точке L.

Критики идей Лаффера выдвинули ряд возражений.

Во-первых, так ли эластично предложение труда, чтобы его реакция на снижение налоговых ставок вызвала значительный рост деловой активности? Эмпирические исследования показали, что нет однозначной зависимости между снижением налоговых ставок и увеличением предложения труда. Одни группы людей при ослаблении налогового бремени действительно готовы больше трудиться, в то время как другие, почувствовав себя реально богаче, предпочитают больше времени отводить досугу.

Во-вторых, снижение налоговых ставок - это мероприятие, имеющее длительный лаг воздействия. Увеличение совокупного предложения возможно лишь в отдаленной перспективе, а не сразу же после снижения ставок. Следовательно, на краткосрочных временных интервалах возникает опасность сокращения доходов казны.

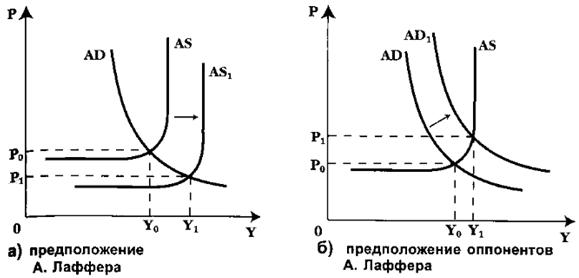

В-третьих, как видно на рис. 2а, вполне вероятно, что снижение налоговых ставок скорее вызовет не сдвиг вправо кривой совокупного предложения (AS), а сдвиг в том же направлении кривой совокупного спроса (ДО), как это видно на рис. 2б. Причем правостороннее смещение кривой AD в условиях, когда экономика находится на промежуточном или классическом (вертикальном) отрезках кривой совокупного предложения, чревато повышением общего уровня цен.

Рис. 2. Влияние снижения налоговых ставок на AS и AD

В-четвертых, кто может со стопроцентной уверенностью сказать, что существующая налоговая система соответствует тому отрезку кривой Лаффера, который находится выше точки М? А если в действительности налоговая система соответствует тому участку кривой, который расположен ниже точки М? Ведь тогда снижение налоговых ставок с неизбежностью вызовет снижение налоговых поступлений в бюджет.

На практике идеи А. Лаффера, поскольку он был одним из весьма влиятельных консультантов администрации Р. Рейгана, были в значительной мере воплощены в налоговых реформах 1981 и 1986 гг. в США.

Каков же результат применения на практике идеи снижения налоговых ставок для стимулирования совокупного предложения? Он оказался не совсем таким, как предполагалось в теоретических построениях А. Лаффера.

Накопленный дефицит госбюджета за первые шесть лет правления администрации Рейгана оказался больше, чем суммарный государственный долг за первые 200 лет существования США, включая государственный долг, необходимый для финансирования двух мировых войн (к 1987 г. государственный долг США составил 2,4 трлн. долл.).

Эмпирические исследования, посвященные влиянию снижения налоговых ставок на поступления в государственный бюджет, показали, что для экономики США 1980-х гг. точка М (см. рис. 1) находится где-то на уровне, соответствующем ставке налога 75-80%. Сама же американская налоговая система характеризуется той точкой на кривой Лаффера, которая соответствует налоговой ставке значительно ниже 50%.

Таким образом, снижение ставок не привело к росту налоговой выручки государства.

Очевидно, снижение налогового бремени не дает краткосрочного эффекта (в смысле быстрого наполнения доходов государственного бюджета) и проявляется в полной мере (при прочих равных условиях) лишь в долгосрочном аспекте.

Что же, гипотеза Лаффера совсем неверна? Нет, такой вывод был бы не точен. Ведь действительно государственные доходы могут быть максимизированы только при некотором оптимальном уровне ставки налога.

Не обязательно максимальная налоговая ставка ведет к максимизации доходов государства. Это - бесспорно, и кривая Лаффера наглядно демонстрирует правоту этого утверждения.

Главная трудность - найти ту точку, в которой действительно находится экономика (точнее, налоговая система страны), и, соответственно, оптимальный уровень налоговой ставки.

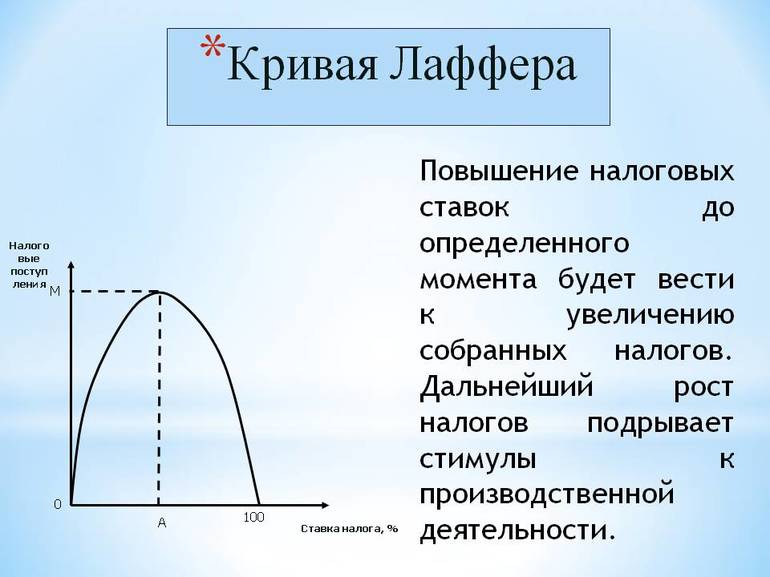

В экономических науках используется кривая Лаффера, которая представляет собой графическое отображение соотношения между налоговыми отчислениями, поступающими в бюджет и размером установленных налоговых ставок. Она позволяет вывести оптимальную зависимость, чтобы иметь возможность уменьшить размеры платежей для налогоплательщиков и при этом обеспечить достаточные денежные поступления от них государству.

Концепция и сущность

В экономической теории считается, что основоположником выведенной зависимости является американский ученый Артур Лаффер. Но пример кривой уже ранее был представлен в идеях и исследованиях Кейнса. Кроме того, сам экономист утверждает, что данный принцип присутствовал даже в трудах арабского ученого средневековья Ибн Хальдуна.

Кривая Лаффера показывает зависимость, существующую между доходами государственного бюджета и колебаниями налоговых ставок. Основная концепция теории — установление оптимального размера налогообложения для населения и предприятий, при котором поступления в казну были бы максимальными.

За уменьшение платежей выступают сторонники школы предложения. Они утверждают, что прежде всего необходимо стимулировать и привлекать инвестиции, а система прогрессивного налогообложения уже устарела и требует пересмотра. Также, по их мнению, те, кто получает крупные доходы, должны быть инвесторами и главными участниками обновления производства. Сторонники идеи Лаффера предлагают свести к минимуму ставки налогов для предпринимателей, а также принять закон об уменьшении отчислений из заработных плат.

Все это должно выглядеть привлекательно с точки зрения получения дополнительной прибыли для тех, кто готов инвестировать. Это пассивный стабильный заработок, который выступает стимулом.

Главным принципом кривой Лаффера в экономике является сокращение налогообложения как такового. Объясняет он это так: чем ниже будет ставка, тем больше затрат на продукцию и функционирование производства могут позволить себе налогоплательщики. Наоборот, при высоких налоговых отчислениях база заметно сокращается. К примеру, если у предпринимателя изымается около 40−50% прибыли, то у него пропадает всякий стимул далее заниматься данным видом деятельности. Как следствие, появляется большое количество тех, кто ищет всевозможные способы вообще уйти в теневой сектор экономики.

Экономисты не могут дать однозначного ответа на вопрос, какое значение налоговой ставки является максимально эффективным для государства, а какое — критическим. Это зависит от экономического положения в стране, уровня доходов населения, военно-политической обстановки, а также состояния различных отраслей промышленности в целом.

Уровень жизни и налоговая нагрузка

В среднем достаточно привлекательной является ставка на уровне 13−15% от полученного дохода, однако при таком коэффициенте государство теряет возможность эффективно управлять развитием экономики. Поэтому в хорошо развитых странах налоговые поступления стремятся поднять, но при этом гарантировать максимальный возврат средств из бюджета в различные сферы, в том числе и социально-культурную. Это принято интерпретировать как уровень жизни населения. Но только от размера от налогов он зависеть не может, так как существуют и другие проблемы.

Допущения кривой Лаффера о том, что увеличение ставки ведет к снижению заявленного уровня налогооблагаемого дохода, можно объяснить следующими последствиями:

- растут скрытые доходы из-за того, что многие предпочитают скрывать реальные данные и не выплачивать соответствующие отчисления;

- исчезает стимул к экономической активности в целом, так как отсутствуют преимущества и появляется ряд ограничений для деятельности в данной сфере;

- растет тенденция перемещения крупных и мелких предприятий за границу.

Кривая Лаффера наглядно демонстрирует, что если установить максимальный коэффициент, равный 100%, то поступления в бюджет могут быть колоссальными, но это возможно только в теории. На практике ситуация приведет к тому, что ни одно из предприятий не захочет вести свою деятельность и работать в таких условиях. Прекращение существования объектов налогообложения обернется нулевыми поступлениями в бюджет.

Именно поэтому перед государством стоит важная задача: произвести реальную оценку, определить и установить величину налоговой ставки, которая будет обоюдовыгодной для правительства и субъектов хозяйствования. Идея, выдвинутая Лаффером, признана наиболее известной и эффективной математической моделью, которая призывает снижать объем отчислений с целью стимулирования инвестиций и развития конкурентоспособности. Это приводит и к уменьшению роли государства в экономике.

Применение на практике в разных странах

Впечатляющих результатов после внедрения эффективной налогово-бюджетной политики удалось достичь в США. Благодаря идеям американского экономиста были достигнуты сразу несколько целей:

- выросли доходы в бюджет;

- увеличились темпы роста экономических показателей;

- отметилось существенное перераспределение доходов внутри общества.

Впервые выведенную Лаффером функцию применили в 1925 году. Уровень НДФЛ было решено понизить с 73% до 25%. При этом государственный бюджет в последующие 8 лет увеличился с 719 миллионов до 1 миллиарда долларов. Отчисления от состоятельных американцев, имеющих заработок более 100 тысяч долларов, выросли в общем объеме с 28 до 50%. А налогоплательщики с невысоким уровнем дохода (до 10 тысяч) заплатили в казну только 5% от всей суммы поступлений. Это иллюстрирует первое успешное применение концепции в США.

Другим примером, который наглядно характеризует прямую взаимосвязь показателей, является стабилизация налоговой политики в Польше. Основная проблема была связана с установлением высоких акцизов на спирт, что в 1999—2001 годах привело к резкому сокращению государственного бюджета вопреки прямо противоположным ожиданиям. В 2002 году ставки существенно понизились, что моментально отразилось на размере поступлений в казну от налогоплательщиков.

Кроме того, польские власти решили последовать утверждениям ученого и снизить акцизные ставки на табачную продукцию. Это произошло после того, как население стало практически поголовно использовать контрабандные сигареты взамен тех, на которые просто не хватало денег. Отметилось снижение внутреннего производства и уровня легальных продаж при том, что количество курильщиков не изменилось и даже выросло. Решение понизить ставку с 27 до 18% вернуло оптимальный объем поступлений в бюджет.

Практика продемонстрировала, что график Лафера кратко, но точно выражает взаимосвязь между налогами и стабильностью экономики. Однако различные слои населения по-разному реагируют на изменение размера налогов. Больше всего на повышение или понижение реагируют те, кто занимает высокооплачиваемые должности или имеет прибыльный бизнес.

Контраргументы противников

Сторонники концепции говорят, что это не просто красивая, но и эффективная модель, позволяющая уравновешивать соотношение между уровнем дохода населения, отчислениями государству и экономическими показателями. Однако у этой теории есть и противники, которые не устают говорить, что на практике вывести такой график применительно к реально существующим экономическим условиям просто невозможно.

Контраргументы, приводимые противниками, говорят о том, что предложенная модель описывает практически идеальное соотношение между прибылью и налоговой нагрузкой. Однако она не учитывает различные обстоятельства.

Например, вынужденное повышение отчислений происходит в военное время, так как возникает необходимость в привлечении дополнительных средств для обороны страны. В этом случае поступления в государственную казну действительно увеличиваются, так как население готово временно нести значительную нагрузку ради защиты родины. В послевоенный период обычно ставки снижаются. В обоих случаях кривая Лаффера меняет свою форму, это называется волатильность.

Еще один фактор, который сводит на нет эффективность предложенной теории, — местоположение. В любом государстве есть регионы, в которых для развития и ведения бизнеса абсолютно благоприятные условия, и в которых крайне сложно заниматься предпринимательством. К примеру, в тех районах, которые находятся в непосредственной близости от границ, предпочтение отдается контрабандным спиртным напиткам, которые гораздо дешевле отечественных подакцизных.

Детальное и более углубленное изучение модели демонстрирует, что у нее есть и некоторые ограничения, связанные со следующими факторами:

- применение в краткосрочном периоде;

- долгосрочная перспектива.

Очевидно, что в кратчайшие сроки доходность бюджета никак не понизится до критической нулевой отметки при установлении 100%-ной налоговой ставки. Для того чтобы концепция заработала, должно пройти время, так как субъекты хозяйствования не могут молниеносно реагировать на действия государства. В большинстве случаев они либо ждут более благоразумных решений правительства, либо уходят с рынка совсем, либо переходят в теневой сегмент.

В долгосрочной перспективе с уменьшением или ростом налоговой ставки кривая Лаффера работает максимально точно. Это возможность для субъектов экономики спланировать свою деятельность.

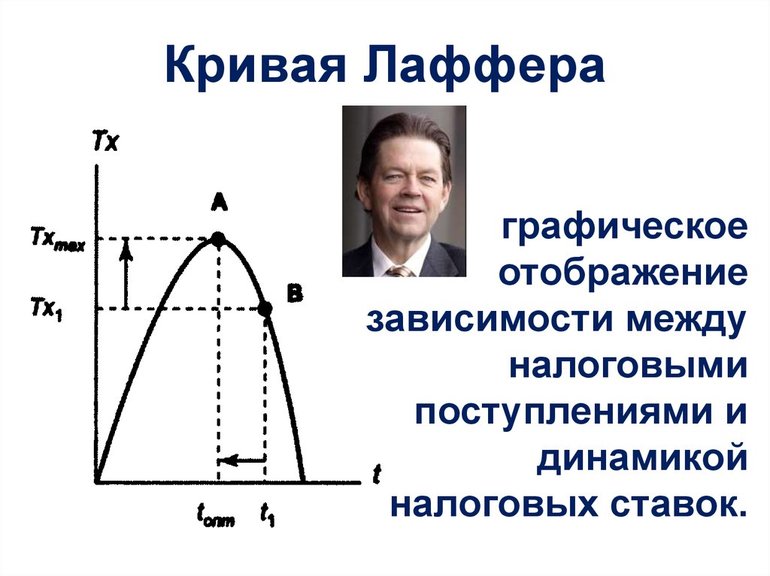

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Налоговая нагрузка и уровень жизни

Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это определяет и рост уровня жизни населения, что наглядно видно из данных таблицы. Из таблицы также ясно, что нет явной связи между уровнем жизни, развития экономики и уровнем налогов. Это объясняется наличием множества других факторов влияющих на уровень жизни, помимо налогов. Очевидно, что вне зависимости от налоговой политики уровень жизни населения сравнительно бедных стран как Турция не сможет быстро достигнуть высоких стандартов США и Европы.

Влияние налоговой нагрузки на эффективность развития экономики

| Страна | Налоговая нагрузка (% ВВП) | Уровень жизни, долл. |

|---|---|---|

| Швеция | 51,0 | 25.710 |

| Финляндия | 47,3 | 23.240 |

| Бельгия | 46,6 | 26.440 |

| Франция | 44,1 | 26.270 |

| Австрия | 42,8 | 28.110 |

| Германия | 39,3 | 28.870 |

| Мексика | 39,3 | 3.600 |

| Испания | 35,8 | 14.350 |

| США | 31,8 | 28.020 |

| Турция | 22,2 | 2.830 |

| Канада | 16,0 | 19.020 |

Фискальная политика в России

Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена.

Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники.

Эта отметка установлена 4 октября 2012.

В странах с большой налоговой нагрузкой обеспечиваются более высокие социальные стандарты. Примером является Швеция (налоговая нагрузка составляет 51 % ВВП), где действует тенденция снижения экономического расслоения общества. Эффективное государственное управление направлено на приоритетное развитие наукоемких технологий. Неслучайно стремление [источник не указан 77 дней] Правительства России снизить налоговую нагрузку (Ставка налога на прибыль предприятия 24 % встретила [источник не указан 77 дней] негативную реакцию ряда экономистов, озабоченных скудностью средств, направляемых на развитие социально-культурной сферы). Они прямо предлагают перенести налоговую нагрузку, связанную с поддержанием образования, культуры, здравоохранения и научно-технического прогресса, на инновационный сектор, заменить социальные налоги с физических лиц корпоративным социальным налогом. Пока корпоративный социальный налог в России платит топливно-энергетический комплекс (ТЭК), что не совсем верно, так как, во-первых, это не инновационный сектор, его только предстоит создать; во-вторых, предприятия ТЭКа должны платить природную ренту, присваиваемую узкой группой лиц и составляющую, по подсчетам академика Дмитрия Львова, 60 млрд дол. ежегодно.

В России возникли и другие проблемы. Растет теневой сектор, уменьшается объем перечисления средств в федеральный бюджет рядом регионов. Так, 12 регионов (Татарстан, Челябинская область) перечисляют менее 20 % требуемых сумм. Еще одним недостатком сложившейся налоговой системы является неравномерность налоговой нагрузки по различным отраслям промышленности. К увеличению налоговой нагрузки ведут нерациональное расходование бюджетных средств, ставившее в тяжелые условия налогоплательщиков. В результате большинство российских налогоплательщиков платят не в соответствии с законом исходя из созданной налогооблагаемой базы, а учитывая лишь официально представленные финансовые возможности.

Литература

- Макроэкономика. Теория и российская практика: учебник / кол. авт.; под ред. А. Г. Грязновой. Финансовая академия при Правительстве РФ. — 6-е изд., испр. и доп. — М.:КНОРУС.- 2006.-624с.

Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена.

Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники.

Эта отметка установлена 13 мая 2011.

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Налоговая нагрузка и уровень жизни

Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это определяет и рост уровня жизни населения, что наглядно видно из данных таблицы. Из таблицы также ясно, что нет явной связи между уровнем жизни, развития экономики и уровнем налогов. Это объясняется наличием множества других факторов влияющих на уровень жизни, помимо налогов. Очевидно, что вне зависимости от налоговой политики уровень жизни населения сравнительно бедных стран как Турция не сможет быстро достигнуть высоких стандартов США и Европы.

Влияние налоговой нагрузки на эффективность развития экономики

| Страна | Налоговая нагрузка (% ВВП) | Уровень жизни, долл. |

|---|---|---|

| Швеция | 51,0 | 25.710 |

| Финляндия | 47,3 | 23.240 |

| Бельгия | 46,6 | 26.440 |

| Франция | 44,1 | 26.270 |

| Австрия | 42,8 | 28.110 |

| Германия | 39,3 | 28.870 |

| Мексика | 39,3 | 3.600 |

| Испания | 35,8 | 14.350 |

| США | 31,8 | 28.020 |

| Турция | 22,2 | 2.830 |

| Канада | 16,0 | 19.020 |

Фискальная политика в России

Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена.

Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники.

Эта отметка установлена 4 октября 2012.

В странах с большой налоговой нагрузкой обеспечиваются более высокие социальные стандарты. Примером является Швеция (налоговая нагрузка составляет 51 % ВВП), где действует тенденция снижения экономического расслоения общества. Эффективное государственное управление направлено на приоритетное развитие наукоемких технологий. Неслучайно стремление [источник не указан 77 дней] Правительства России снизить налоговую нагрузку (Ставка налога на прибыль предприятия 24 % встретила [источник не указан 77 дней] негативную реакцию ряда экономистов, озабоченных скудностью средств, направляемых на развитие социально-культурной сферы). Они прямо предлагают перенести налоговую нагрузку, связанную с поддержанием образования, культуры, здравоохранения и научно-технического прогресса, на инновационный сектор, заменить социальные налоги с физических лиц корпоративным социальным налогом. Пока корпоративный социальный налог в России платит топливно-энергетический комплекс (ТЭК), что не совсем верно, так как, во-первых, это не инновационный сектор, его только предстоит создать; во-вторых, предприятия ТЭКа должны платить природную ренту, присваиваемую узкой группой лиц и составляющую, по подсчетам академика Дмитрия Львова, 60 млрд дол. ежегодно.

В России возникли и другие проблемы. Растет теневой сектор, уменьшается объем перечисления средств в федеральный бюджет рядом регионов. Так, 12 регионов (Татарстан, Челябинская область) перечисляют менее 20 % требуемых сумм. Еще одним недостатком сложившейся налоговой системы является неравномерность налоговой нагрузки по различным отраслям промышленности. К увеличению налоговой нагрузки ведут нерациональное расходование бюджетных средств, ставившее в тяжелые условия налогоплательщиков. В результате большинство российских налогоплательщиков платят не в соответствии с законом исходя из созданной налогооблагаемой базы, а учитывая лишь официально представленные финансовые возможности.

Литература

- Макроэкономика. Теория и российская практика: учебник / кол. авт.; под ред. А. Г. Грязновой. Финансовая академия при Правительстве РФ. — 6-е изд., испр. и доп. — М.:КНОРУС.- 2006.-624с.

Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена.

Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники.

Эта отметка установлена 13 мая 2011.

Читайте также: