Кредитная карта это кратко

Обновлено: 05.07.2024

У пользователя, впервые решившегося открыть кредитную карту, сразу возникает масса вопросов: что это вообще такое, чем кредитки отличаются от потребительского кредита и других карт, какие они бывают, каковы их плюсы и минусы. Давайте разберемся.

Как выглядит банковская карта?

Внешне карта представляет собой пластиковый прямоугольник размером 86*54*0,76 мм. Интересно, что изначально карточки были картонными, затем металлическими, и только потом их стали делать из пластмассы.

Кредитная, дебетовая или карта с овердрафтом – в чем разница?

Карты бывают кредитные, дебетовые и с разрешенным овердрафтом. Внешне они похожи, но условия по ним абсолютно разные. Не путайте их!

Чем отличаются банковские карты?

Классифицировать карточки можно по нескольким параметрам.

1) Карты могут относиться к разным платежным системам (ПС)

Самые распространенные ПС – это Visa, MasterCard и American Express. В отличие от первых двух, последняя пока не очень популярна в России. Что касается использования карт Visa и MasterCard в нашей стране, то сказать, какие из них лучше, нельзя. Разницы практически нет. А вот при поездке за границу к выбору платежной системы надо отнестись серьезней, подробней об этом можно узнать здесь.

2) Карты подразделяются по типу (классу)

- самые дешевые и простые: Cirrus/Maestro, Electron, Electronic (как правило, бывают только дебетовые);

- классические: Classic, Standard;

- статусные: Platinum, Gold;

- элитные: World, Signia и т.д.

Конечно, классификация достаточно условная, но суть ясна.

3) Карты бывают именные и неименные

Именные карты (или персонифицированные) – это те, на которых присутствует фамилия и имя держателя.

Соответственно, на неименной карточке данных владельца нет.

4) Карты бывают эмбоссированные и неэмбоссированные

5) Различаются карты и по техническим характеристикам

Карты бывают чиповые (со встроенным чипом), с магнитной полосой и комбинированные (содержат и чип, и магнитную полосу).

Чем кредитка отличается от кредита

Особенности кредитной карты

Информация о кредитках будет неполной, если не упомянуть об их основных преимуществах и недостатках.

Плюсы:

Минусы:

- нередко присутствуют дополнительные комиссии (за снятие наличных, за обслуживание карты и т.д.);

- часто более высокая, чем по кредиту, процентная ставка;

- есть соблазн потратить больше, чем нужно.

Комментарии пользователей:

Активно пользуюсь дебетовыми картами. Мне на них приходит заработная плата и стипендия. Есть опыт пользования кредитными картами. Хочу предупредить, что по кредитным картам очень высокие проценты (у меня было около 60 % годовых) плюс неплохая комиссия на снятие наличных. При возникших проблемах (финансовых) банк мне, конечно, провел реструктуризацию задолженности и теперь плачу как обычный кредит. Главное читайте внимательно договор, что бы не влезть окончательно в долговую яму. И по возможности не оформляйте кредитную карту

Насколько безопасны кредитные карты по своим характеристикам? То есть безопаснее иметь не именную карту, что бы мошенникам было труднее ею воспользоваться или наоборот? Чиповые или ПейПасс надежней иметь? Как часто они размагничиваются? Я пользуюсь самой обычной дебетовой картой Маэстро, но уже оценила удобство и думаю еще одну оформить, кредитную. Тем более, что карты дают преимущества по партнерским программам.

Валерия, все зависит от того, каким образом Вы планируете использовать кредитную карту. С картами мгновенной выдачи, не имеющими на лицевой стороне реквизитов ее владельца, могут возникнуть проблемы при расчетах за границей (они не везде принимаются), также они менее защищены от мошеннических действий, т.к., например, при расчетах через Интернет корректное введение фамилии и имени держателя карты является дополнительным методом идентификации.

Технология бесконтактных карт является приятным дополнением к чиповой карте. Если Вы часто пользуетесь общественным транспортом, услугами кафе быстрого питания и т.д., то карта, имеющая такую опцию, поможет оперативно расплачиваться на кассе и не создавать очередей.

Карты Maestro относятся к самым простым, электронным картам, ими часто невозможно оплатить покупку через Интернет, поэтому советую Вам определиться со своими потребностями и предпочтениями и оформить кредитную карту категории не ниже "классической".

Что такое кредитная карта и чем она отличается от дебетовой

Если говорить языком профессиональным, то кредитка – это электронное платежное средство, которое позволяет совершать операции за счет средств банка в пределах лимита, который установлен в договоре.

Дебетовая банковская карта, в свою очередь, такое же платежное средство, но вот используете вы деньги со своего счета, а не с банковского. На дебетовки начисляют зарплату, переводят деньги, их можно пополнять наличными или, наоборот, снимать со счета. Если на карточке нулевой баланс, то и потратить вы ничего не можете – если, конечно, у вас не подключена функция овердрафта.

Овердрафт – это подключаемая функция, которая позволяет использовать средства банка, когда ваши собственные на дебетовой карте кончились. По сути, это мини-кредит: вам предоставляется недостающая для покупки сумма, которую нужно вернуть в очень короткий срок. Проценты по ней больше, чем по обычному кредиту, поэтому овердрафт лучше держать как вариант на самый крайний случай.

Таким образом, главное отличие кредиток от дебетового пластика – источник расходуемых средств и наличие процента за их использование.

Кредитка, по сути, позволяет оформить заем на конкретную покупку, не обращаясь в банк и не подписывая новый договор. Один раз оформив такой пластик, вы сможете брать и возвращать деньги, столько раз, сколько нужно.

Многие заказывают кредитки в качестве одноразовой ссуды – когда нужно совершить покупку, на которую пока нет полной суммы. После этого потраченную сумму возвращают на карточный счет, а самим пластиком больше не пользуются или применяют по мере необходимости.

Что должен знать каждый пользователь

Прежде чем соглашаться на оформление кредитной карты, важно запомнить основные термины, которые пригодятся не только при подписании договора, но и при дальнейшем использовании продукта.

Расчетный, платежный и грейс-периоды

Человеку, незнакомому с этими понятиями, они могут показаться разными названиями одного и того же слова. Однако это не так.

Расчетный период – это время, в течение которого можно распоряжаться выделенными банком деньгами в рамках лимита, установленного в договоре. В него входят все затраты по кредитке: и безналичные траты, и снятие наличных. Длится он с момента формирования выписки и до даты платежа.

Платежный период, в свою очередь, это время, в которое нужно погасить кредит с момента совершения покупки по карте. Погасить можно не полную сумму, а только часть – главное, чтобы она была не меньше минимального взноса, прописанного в договоре с банком.

Грейс-период или льготный период – это интервал, который включает в себя и расчетный, и платежный периоды. В разных банках и программах карточного кредитования он будет разным – от 30 до 50 дней, в некоторых случаях – до 100 и более. В это время клиент может вернуть потраченные с кредитки деньги без процентов.

Для примера разберем такую ситуацию. Мария оформила кредитную карту 1 сентября и в тот же день сделала по ней покупку. У карты есть льготный период длиной в 50 дней, который начинается в день совершенной покупки, а закончится 20 октября. В эти 50 дней входит расчетный период, в который Мария может совершать покупки по кредитке – он длится 30 дней. Оставшиеся 20 дней выделяются на то, чтобы совершить обязательный платеж или полностью погасить долг.

Банк-эмитент

Эмитент несет обязательства перед своими клиентами: он обязуется предоставить оговоренную договором сумму и производить обслуживание пластика.

Кредитный лимит

Это та сумма, которую банк выделяет вам для использования. Она устанавливается в зависимости от вашей платежеспособности, поэтому для каждого клиента размер кредитного лимита будет своим. При этом для его расчета используется как размер заработной платы, так и другие источники заработка, а также ваш стаж работы, чистота кредитной истории и т. д.

Если вы пользуетесь дебетовой картой или оформили ее по зарплатному проекту, то наверняка вам предлагали оформить кредитку на определенную сумму. Как правило, такие предложения основываются на данных, полученных о ваших тратах и зарплате.

Кредитная линия

Кредитная линия – понятие, которое чаще всего используется применимо к юридическим лицам. Однако оно касается и физических лиц, оформивших кредитную карту. Кредитная линия от обычного займа отличается тем, что средства клиент может забирать и использовать частями по мере необходимости. При этом не нужно каждый раз оформлять новую заявку и договор, главное – уложиться в обозначенный период.

Допустим, это 50 тысяч рублей, а срок использования кредитного пластика – 4 года. В течение этих 4 лет заемщик может совершать покупки, оплачивать их картой и возвращать образовавшийся долг. Как только вы погасите задолженность или внесете минимальный платеж, кредит возобновится – и вы снова сможете использовать начальную сумму в 50 тысяч.

Кредитная история

Кредитная история (КИ) есть у всех – даже у тех, кто еще ни разу не получал кредит. В нее записываются не только кредитные операции заемщика, но и то, как он оплачивает коммунальные услуги, связь, алименты. По сути, это финансовое досье заемщика, которое позволяет компаниям – банкам, страховщикам, потенциальным нанимателям – оценить, насколько человек грамотно и ответственно подходит к собственным финансам.

Советуем время от времени проверять КИ – сделать это можно в конкретном Бюро кредитных историй, где хранится ваша КИ, или через портал Госуслуг.

Все ваши просрочки оказываются в кредитной истории. Чем больше отрицательных отметок в КИ, тем больше вероятность, что вам откажут и в кредитке, и в маленьком займе.

Минимальный платеж

Обязательная сумма, которую нужно вернуть банку в течение платежного периода. Нет фиксированной суммы минимального платежа. Его размер зависит от тарифов банка и условий по карте.

Как работает минимальный платеж? Допустим, 1 сентября Мария совершила покупку по кредитке на 20 000 рублей. Банк присылает ей выписку с суммой долга и размером минимального платежа – 5% от долга, то есть всего 1 000 рублей. Если до 25 октября Мария не внесет эту тысячу, то на сумму долга начнет начисляться повышенная ставка.

Чем кредитка отличается от кредита

И кредит, и кредитная карта – это виды банковского кредитования. В обоих случаях вы получаете средства банка для личного использования и платите за это проценты. Тем не менее, у этих продуктов есть несколько важных отличий. Для удобства мы поместили их в таблицу.

Кредит

Кредитная карта

Не возобновляется. Нужно заново подавать документы и оформлять заем

Возобновляемая кредитная линия. В течение срока действия пластика клиент может пользоваться выделенными средствами.

Нет беспроцентного периода

Есть беспроцентный период

Чаще всего выдается на конкретную цель и только в крупных суммах, которые расходуются сразу

Не обязательно тратить всю сумму с кредитки, а покупки можно совершать на любую сумму в пределах лимита

Деньги либо сразу переводятся продавцу, либо выдаются на карте. Можно взять кредит наличными

Возможно снятие наличных в любой сумме, но такая услуга облагается крупной комиссией

Часто необходимы залог или поручительство

Не требуют залога и поручительства

Нет дополнительных опций

Возможны кешбэк, начисление баллов, проценты на остаток, мили и т. д

Фиксированный ежемесячный платеж

Возможно частичное погашение задолженности

Разновидности кредитных карт

Все кредитные карты можно разделить на виды по разным критериям.

По платежным системам:

По техническим особенностям:

- с чипом;

- с магнитной лентой;

- с функцией бесконтактной оплаты.

- классические (стандартные);

- золотые;

- платиновые.

Каждый банк сам определяет набор привилегий для золотых и платиновых карт, однако чаще всего в них входят повышенный кешбэк, консьерж-сервисы, пропуск в ВИП-залы аэропортов, в некоторых случаях – допуск на закрытые мероприятия и т. д.

- именные (на них написано имя клиента);

- неименные (как правило, карты моментального выпуска).

Конечно же, одна карта может иметь сразу несколько характеристик. Какую кредитку выбрать, зависит только от ваших предпочтений. Ознакомиться со всеми доступными вариантами в банках вашего города советуем на Выберу.ру. С помощью нашего фильтра отсортируйте подходящие предложения, отталкиваясь от своих требований.

Как оформить кредитную карту

Чтобы открыть понравившуюся карточку, можно обратиться в отделение, а можно заполнить заявку онлайн, на официальном сайте банка или через Выберу.ру. В обоих случаях вас попросят предоставить следующую информацию:

- ФИО;

- паспортные данные;

- место и стаж работы;

- средний доход;

- желаемый кредитный лимит;

- телефон.

Кроме того, в некоторых случаях необходимо указать данные о своем образовании, составе семьи, а также оставить контакты вашего доверенного лица. На него это не накладывает никаких обязательств перед банком.

Основные требования к заемщику

Чтобы стать владельцем кредитной карты, вы должны:

- быть гражданином РФ;

- иметь постоянную или временную прописку на территории Российской Федерации;

- быть в возрасте от 21 до 65 лет.

Возраст, впрочем, достаточно размытый пункт. Некоторые организации не заключают договоры с лицами младше 23 лет. Якобы, до этого возраста у клиентов еще недостаточный финансовый опыт для кредитования, высок риск невозврата долга. В других компаниях есть специальные программы для пожилых людей и для студентов.

Вы повысите свои шансы на одобрение, если:

- уже сотрудничаете с банком по программе зарплатного проекта;

- имеете дебетовую карту или депозит на свое имя;

- ранее оформляли в этом банке кредит.

Какие документы потребуются? Основное – это паспорт. Справка о доходах редко запрашивается при оформлении кредитки, но данные, указанные вами в заявке, будут проверяться. Впрочем, справка о доходах никогда не лишняя – если у вас небольшая зарплата, с этим документом вы только повысите свои шансы на одобрение.

Кроме паспорта и справки о доходах могут понадобиться:

- водительское удостоверение;

- СНИЛС;

- заграничный паспорт;

- ИНН.

Всю информацию о необходимых документах можно узнать на сайте банка или в разделе выбранной вами карты на Выберу.ру.

Обслуживание карты

У каждого банка свои тарифы обслуживания карт, поэтому перед выбором кредитки обязательно обратите внимание на этот параметр. Так, например:

Плюсы и минусы кредиток

Преимущества:

- Льготный период. По сути это то, о чем мечтает любой заемщик – получить и вернуть одну и ту же сумму. К тому же во время грейс-периода можно возвращать не полную сумму, а лишь ее часть или вовсе только минимальный платеж. Главное – следить за сроками.

- Многократное использование кредитного лимита. Не нужно оформлять заем несколько раз: как только вы погасите текущий долг, снова сможете пользоваться полученной изначально суммой.

- Деньги с кредитки можно использовать по своему усмотрению и не отчитываться перед банком, на что вы их потратили.

- Кешбэк, баллы, мили – эти дополнительные опции позволят немного сэкономить. Особенно если вы оформили кобрендовую карту магазина или бренда, в котором часто закупаетесь. Мили можно менять на авиа и ж/д билеты – пластик с такой опцией подойдет заядлым путешественникам.

Что касается недостатков, то их примерно столько же:

Все это усугубляется психологическим фактором. Пользоваться деньгами банка очень удобно, особенно когда есть возможность внести минимальный платеж от долга и снова пользоваться кредитом бесплатно. Так очень легко выйти за рубеж своих возможностей. Общий долг разрастется, и погасить его будет сложно. Совет здесь только один – держите себя в руках и не следите за лимитами.

Заключение

Любая кредитка – это большая ответственность. Поэтому, прежде чем оформлять заявку, внимательно ознакомьтесь с условиями и оцените свои финансовые возможности. Изучить доступные в вашем городе продукты можно на Выберу.ру. А чтобы грамотно пользоваться картой, советуем почитать одну из наших статей – из нее вы узнаете все секреты и лайфхаки, которые помогут держателям пластиковой карточки не стать ее заложником.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Мы продолжаем идти по пути уверенного пользователя любым банковским продуктом. И сегодня на очереди кредитная карта. В народе она получила название “кредитка”. Что это такое? Кредитная карта – это пластиковый кошелек с чужими деньгами, а именно деньгами банка, которые он дает нам на определенных условиях в долг. Это, если говорить простыми словами.

Чем она отличается от других видов платежных средств? Как открыть и сколько стоит обслуживание? Как эффективно ею пользоваться? Обратите внимание, что ключевое слово в последнем вопросе “эффективно”.

Вот такие вопросы я задала себе перед написанием статьи. Нашла ответы и с удовольствием делюсь с вами результатами своей работы. Надеюсь, будет полезно. Кто-то по-другому взглянет на кредитную карту и вполне возможно перестанет закрываться в “домик” при одном ее упоминании. Как я всего несколько лет назад.

Что такое кредитка и как отличить от дебетовой карты

На банковском языке кредитная карта – это электронное средство платежа для совершения операций за счет средств банка в пределах лимита, установленного в договоре.

Какие еще мы знаем платежные средства? Я уже писала о дебетовых картах. Именно они получили на сегодняшний день наибольшее распространение. Некоторые люди имеют их по несколько штук. Нам переводят на карту зарплату, мы расплачиваемся ими в магазинах и кафе. Кто-то даже копит на них деньги.

Ее главной отличительной особенностью является то, что на дебетовой карточке хранятся наши личные денежные средства, которые мы можем расходовать по своему усмотрению. Нет денег на счете, нет и расходов по карте. Но есть исключения даже из этого правила – это карты с овердрафтом.

Дебетовая карта с овердрафтом – это карта с личными деньгами, но с возможностью в случае крайней нужды заглянуть в кошелек банка и взять оттуда до зарплаты или любого другого поступления. Не путайте с кредиткой. Овердрафт дает право на получение в долг небольшой суммы на короткий срок и погашается одним платежом.

Есть возможность взять взаймы у банка, даже не подозревая об этом. Это так называемый технический овердрафт. Я писала о всех случаях его наступления в статье об овердрафте.

Кредитная карта – это платежное средство, которое может стать отличным заменителем потребительского кредита. Но об этом мы поговорим в отдельном разделе.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Банки все чаще по своей инициативе предлагают нам оформить кредитку. Как правило, такие предложения мы слышим от тех финансово-кредитных организаций, где уже имеем дебетовую карточку. Особенно зарплатную.

Ни один клиент не может выйти за границы кредитного лимита. Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств.

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

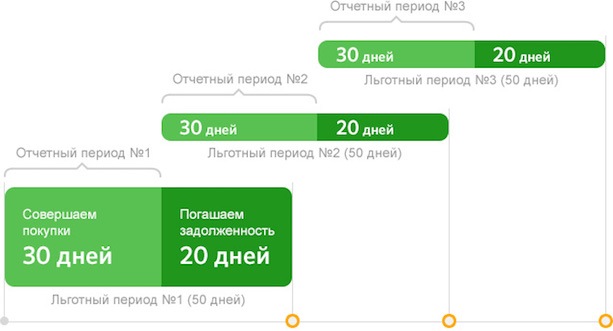

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга. Обратите внимание, что платеж должен быть не меньше минимального.

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Например, 1 апреля начинается мой отчетный период. В этот же день я сделала первую покупку и расплатилась картой. 20 мая заканчивается льготный период погашения под 0 % (50 дней). Если первую покупку я сделаю не 1 апреля, а 20 апреля, то до 20 мая остается уже не 50, а 31 день (11 дней расчетного и 20 дней платежного периодов).

Потребительский кредит и кредитная карта: что общего и чем отличаются

Первый вопрос, когда сравниваешь два банковских продукта: “Кредитная карта — это кредит или нет?” Конечно, да. Кредитка – это вид банковского кредитования.

И тот, и другой предполагает пользование средствами кредитного учреждения. Поэтому у некоторых граждан, которые крайне негативно относятся к жизни в долг, такая же реакция распространяется и на кредитные карты. Но есть существенные отличия, которые помогают кредитке все больше и больше отвоевывать рынок у потребительских кредитов. Рассмотрим их подробнее:

- Неоднократное возобновление кредитной линии без посещения банка и нового сбора документов.

- Наличие льготного периода, когда пользование кредитом – совершенно бесплатная услуга, т. е. вы просто возвращаете долг через определенный период времени без процентов.

- Возможность пользования деньгами банка при оплате покупок на любую сумму, даже самую минимальную. Хотите купить коробок спичек? Пожалуйста.

- Возможность снять наличные деньги (опасайтесь комиссий!)

- Не требует залога и поручительства.

- Дополнительные привилегии держателям карточек. Например, кэшбэк.

- Погашение долга одним платежом или по частям – решать заемщику.

Виды кредитных карт

Кредитная карта по внешнему виду не отличается от дебетовой. Иногда банки на лицевой стороне пишут слова “CREDIT”, “CREDIT CARD” или “КРЕДИТНАЯ КАРТА”. Но это не обязательные надписи.

Основные элементы кредитки представлены на рисунке.

В классификации кредиток мы также не обнаружим отличий от дебетовых карточек:

- По типу платежных систем: Visa, MasterCard, МИР. Это самые используемые на сегодняшний день.

- По набору льгот и привилегий: классические (стандартные), золотые, платиновые и др. Здесь отдельно можно выделить платежные средства для определенных категорий клиентов. Например, для путешественников, автомобилистов, любителей онлайн-игр и т. д.

- По персонализации: именные и неименные. Если на вашей карте написано имя и фамилия, значит, вы держите в руках именную карту. Все просто.

- По техническим параметрам: с магнитной лентой, с чипом или с тем и другим. Современные платежные средства часто оснащают системой бесконтактной оплаты PayWave и PayPass. Достаточно поднести к считывающему устройству и оплата произведена.

Какую выбрать именно вам? Это зависит от многих параметров, в том числе и от ваших потребностей и финансовых возможностей. Обо всех нюансах выбора вы можете прочитать в статье о выборе кредитных карт.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вероятность одобрения кредитной карты на особых, более выгодных условиях, повысится, если вы покажете справку о доходах.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

-

– от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание.

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Какие преимущества дает грамотное пользование кредиткой

Я не буду рассматривать недостатки пользования кредитной карточкой. Думаю, что они очевидны. Любители жить в долг их хорошо знают. А новичкам только один совет – соизмеряйте свои финансовые возможности с потребностями. Тогда кредитка не превратится в вашу долговую яму, а станет настоящим спасательным кругом.

Например, мой основной рабочий инструмент – это ноутбук. Если с ним что-то случится, а до ближайшего поступления средств еще несколько дней, то это настоящая катастрофа. Моя палочка-выручалочка – кредитная карта.

Выгоды хочу выделить отдельно:

- Возможность пользоваться деньгами банка без уплаты процентов в течение льготного периода кредитования (от 50 до 100 дней). Это могут быть рядовые покупки, которые мы делаем каждый день, или покупки, связанные с чрезвычайными обстоятельствами.

- Возможность оформить карту один раз, а возобновлять кредитную линию многократно. Не нужно собирать новый комплект документов и идти в офис для одобрения и получения кредита.

- В случае необходимости можно снять даже наличные деньги (внимательно изучаем информацию о комиссиях, банки не любят такие операции по кредиткам).

- По картам некоторых банков удастся получить кэшбэк (возврат части потраченных средств).

- Возможность увеличить кредитный лимит, если вы добросовестно выполняете обязательства перед банком или стали получать более высокие доходы.

- Все другие преимущества пластиковой карточки перед наличными деньгами.

Заключение

Мы сделали еще один шаг в мир современного человека – кредитные карты. Несут они добро или зло? На этот вопрос не будет однозначного ответа. Знаю только одно, неконтролируемое использование карты может привести к плачевным последствиям. В руках грамотного человека этот финансовый инструмент будет настоящим помощником.

Есть ли у вас опыт использования кредитки? Для вас она добро или зло? Буду рада почитать комментарии. Сама пользуюсь кредитной карточкой уже много лет. Я всегда четко планирую свои расходы и вовремя погашаю кредит. Поэтому до сих пор удается пользоваться деньгами банка бесплатно. Чего и вам советую.

Кредитная карта — что это такое? Прежде всего, это удобный финансовый инструмент, обеспечивающий быстрый доступ к заёмным деньгам. Им активно пользуется множество людей в разных странах мира. Однако зачастую человек даже не задумывается над функциональными особенностями своей кредитки. А знать это необходимо, чтобы использовать данный продукт с максимальной выгодой.

Определение

Кредитная карта — это платёжный инструмент, обычно выполненный в виде пластиковой расчётной карты. Он предназначен для оплаты покупок (в том числе и через интернет), а также совершения других операций (снятие наличных, переводы и так далее) исключительно за счёт заёмных средств.

Условия по кредитным картам банки устанавливают самостоятельно. Они обязательно фиксируются в кредитном договоре.

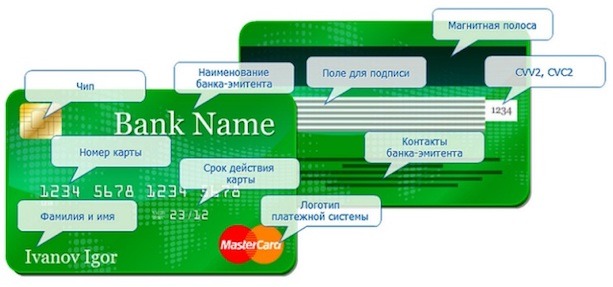

Как выглядит кредитная карта?

Большинство кредитных карт представляют собой прямоугольный кусок пластика, имеющий размеры 85,6×53,98 мм. В качестве носителя данных на них обычно устанавливается чип, но для обратной совместимости с терминалами старых моделей часто присутствует и магнитная полоса.

Лицевая сторона карты может иметь практически любое изображение или просто фон. Ещё на неё наносится следующая информация:

- номер карты;

- логотип платёжной системы;

- срок действия карты;

- имя и фамилия владельца (отсутствует на неперсонифицированных картах).

Иногда на пластик могут нанести и другую информацию, к примеру, логотип партнёра, если карта является кобрендинговой.

На оборотной стороне кредитки располагаются следующие элементы:

- полоса с подписью держателя;

- магнитная полоса; (используется для подтверждения покупок в интернете);

- данные об эмитенте и так далее.

Иногда банки выпускают кредитные карты, не соответствующие стандартному виду. Это не запрещено правилами платёжных систем и обычно делается в маркетинговых целях. Кредитка может и вовсе не иметь материального носителя — например, виртуальная кредитная карта.

Чем отличаются кредитные карты?

На рынке довольно много предложений от банков по кредитным картам. Хотя внешне они и выглядят часто почти одинаково, различия между ними довольно существенны.

В основном кредитные карты различаются по следующим параметрам:

- банк-эмитент;

- платёжная система;

- ставки по кредиту;

- размер минимального платежа;

- продолжительность и условия грейс-периода;

- наличие/отсутствие возможности снимать наличные, а также условия проведения этой операции;

- кэшбэк и бонусные программы;

- размер кредитного лимита;

- стоимость выпуска и обслуживания.

Ниже о каждом пункте более подробно.

Банк-эмитент

Банк-эмитент (эмиссионный банк) — это финансовая организация, которая выпускает карту. При выборе подходящей кредитки стоит обратить внимание на надёжность банковского учреждения. Это поможет избежать возможных проблем, которые иногда возникают у заёмщиков при отзыве лицензии у кредитной организации. Например, внесение платежей может стать очень неудобным в такой ситуации.

Обратите внимание! Физический носитель кредитной карты (пластик) является собственностью банка-эмитента. Владелец кредитки получает её лишь во временное пользование.

Платёжная система

Большинство кредитных карт, выпускаемых в России, обслуживается международными платёжными системами Visa и MasterCard. Лишь некоторые банки начали выпуск кредиток МИР, например, их предлагает РНКБ.

Выбор платёжной системы довольно важен, если планируется использование кредитки за пределами РФ. Обычно по картам MasterCard действуют более простые условия конвертации, и она обходится дешевле.

Важно! Кредитные карты платёжной системы МИР в настоящее время можно использовать только на территории России. Расплатиться ими в других государствах невозможно. Переговоры о внедрении этой платёжной системы в различных странах продолжаются.

Процентные ставки

Процентная ставка по кредитной карте обычно выше, чем по потребительским кредитам. Это связано с тем, что оформить кредитку значительно проще, а значит риски для банка увеличиваются, и он вынужден их компенсировать, повышая процентную ставку.

Минимальный процент составляет 12-15%, а максимальный может достигать 40-50%. Большинство банков стараются удерживать ставку по кредитным картам на уровне, не превышающем 25-29%.

Снятие наличных с кредитной карты не приветствуется многими банками. Они стараются свести такие операции к минимуму с помощью введения комиссии за такую процедуру (также по ним может действовать повышенная ставка). Например, если по кредитке Тинькофф Платинум на покупки предлагается ставка 12-29,9%, то при снятии наличных она будет увеличена до 30-49,9%.

Банк может предлагать по кредитной карте фиксированную ставку для всех клиентов или устанавливать её индивидуально для каждого заёмщика. При определении размера индивидуальной ставки учитывается множество параметров — платёжеспособность клиента, кредитная история, опыт сотрудничества и прочие факторы.

Ставка по кредитной карте обязательно фиксируется в кредитном договоре. Поднять её в одностороннем порядке банк не может. Рассчитывать сразу получить кредитку с минимальными ставками заёмщику не стоит. Обычно она будет постепенно снижена, если клиент будет своевременно выполнять все обязательства по договору.

Минимальный платёж

Минимальный платёж — это обязательный ежемесячный платёж, который клиент должен внести при наличии долга по кредитке. В него включаются следующие составляющие:

- часть основного долга (определённый процент);

- начисленные проценты;

- штрафы и другие платежи (при наличии).

Даже в течение льготного периода банки требуют обязательного внесения минимального платежа. Так кредитор получает дополнительное подтверждение платёжеспособности и ответственности заёмщика.

На внесение ежемесячного платежа большинство банков предоставляет заёмщику 20 дней (платёжный период). Но этот параметр может быть изменён. Это нужно обязательно уточнить в кредитном договоре.

Грейс-период

Грейс-период (льготный/беспроцентный период) — это промежуток времени, который банк предоставляет заёмщику для погашения долга в полном размере. Если клиент за льготный период полностью погасит всю сумму долга по выписке, то ему не нужно платить проценты по кредиту.

Возможность снятия наличных

Почти все банки разрешают снимать наличные с кредиток. Но данный тип операций не приветствуется, так как риски кредитной организации по ним существенно возрастают. Для минимизации операций по снятию налички с кредитных карт банки применяют различные меры:

Cash-back

Кэшбэк — это возврат части стоимости покупки, оплаченной с помощью кредитной карты. При правильном расчёте и погашении долга в пределах грейс-периода клиент может существенно экономить за счёт кредитки с функцией cash-back. Вознаграждение за покупки может составлять 1-3%, а в отдельных категориях — до 5-10%. При покупках у партнёров банков можно получить повышенный возврат — до 30-40%.

Выплачиваться кэшбэк может на счёт карты рублями или на отдельный бонусный счёт милями или баллами. В последнем случае начисленное вознаграждение в зависимости от условий бонусной программы можно обменять на билеты, скидки и подарочные сертификаты от партнёров банка, конвертировать в рубли и так далее.

Кредитный лимит

Кредитный лимит — это максимальная сумма, которую клиент может получить в долг от банка с помощью кредитной карты. Он является возобновляемым, то есть после погашения даже части долга клиент вновь может пользоваться заёмными деньгами, пока сумма его задолженности не достигнет согласованного лимита.

В описании кредитного продукта банк устанавливает максимальный кредитный лимит для определённого вида карт. Обычно он не превышает 300-600 тысяч рублей по классическим и золотым картам, по премиальным может достигать от 1 до 3 миллионов рублей.

Как правило, сначала банк одобряет лишь небольшой кредитный лимит. Он может быть увеличен через некоторое время по инициативе кредитной организации либо по просьбе заёмщика. На размер установленного кредитного лимита влияют следующие факторы:

- платёжеспособность заёмщика;

- уровень закредитованности клиента;

- кредитная история;

- наличие и длительность истории обслуживания в конкретном банке;

- другие параметры, установленные скоринговой моделью банка.

Стоимость выпуска и обслуживания карты

Цена за выпуск и обслуживание кредитки во многом зависит от тарифной политики эмитента и выбранной категории карты. Обычно стоимость обслуживания классического или золотого варианта пластика может составить до 1 500 рублей в год, а за премиальную карту она может доходить и до 50 000 тысяч в год.

Самые популярные кредитные карты

На рынке сейчас доступно множество предложений по кредитным картам от разных банков. Каждый клиент может подобрать продукт, наиболее соответствующий его требованиям и пожеланиям. Однако человеку бывает сложно самостоятельно сориентироваться в большом числе предложений и проанализировать их все.

Задача по выбору кредитки существенно упростится, если сразу присмотреться к лучшим предложениям на рынке:

- Кредитный лимит: до 600 000 рублей

- Беспроцентный период: до 110 дней

- Обслуживание: плата не взимается

- Процентная ставка: от 19% годовых

- Плата за снятие: комиссия отсутствует

- Кредитный лимит: до 500 000 рублей

- Беспроцентный период: до 100 дней

- Обслуживание: 1 490 рублей в год

- Процентная ставка: от 11,99% годовых

- Плата за снятие: комиссия отсутствует

- Кредитный лимит: до 500 000 рублей

- Беспроцентный период: до 120 дней

- Обслуживание: возможно бесплатное

- Процентная ставка: от 13,9% годовых

- Плата за снятие: комиссия отсутствует

- Кредитный лимит: до 1 000 000 рублей

- Беспроцентный период: до 111 дней

- Обслуживание: возможно бесплатное

- Процентная ставка: от 11,9% годовых

- Плата за снятие: 1,9% (от 699 рублей)

- Кредитный лимит: до 700 000 рублей

- Беспроцентный период: до 55 дней

- Обслуживание: 590 рублей в год

- Процентная ставка: от 12% годовых

- Плата за снятие: 2,9% + 290 рублей

Как оформить?

Кредитную карту оформить не сложнее, чем необеспеченный потребительский кредит, а чаще даже проще. Процедура оформления проходит в 4 этапа:

После активации карты рекомендуется провести любую операцию в банкомате (например, проверить баланс). Это необходимо для корректного обновления информации на чипе.

Как пользоваться кредитной картой?

Для грамотного использования кредитных средств владельцу пластика необходимо знать все параметры своего платёжного инструмента, таких как срок беспроцентного периода, размер процентой ставки, сумма минимального платежа, возможность снятия наличных, величина кэшбэка. Если человек знает все возможности своей кредитки, то он сможет не только бесплатно пользоваться средствами банка, но ещё и заработать на этом, например, получая кэшбэк-бонусы за повседневные покупки.

- Для бесплатного использования кредитных средств нужно полностью погашать долг за совершённые покупки в период льготного кредитования.

- Лучше не снимать наличные с кредитной карты, так как большинство банков берут дополнительную комиссию за эту процедуру, а также льготный период на снятие наличных может не распростаняться.

- Тратить деньги с карты лучше всего в магазинах-партнёрах, чтобы получить кэшбэк за покупки. Это позволит не только сэкономить на повседневных тратах, но ещё и заработать баллы.

Более подробно о правилах пользования кредитными картами можно прочитать в этой статье.

Преимущества и недостатки использования кредиток

Кредитная карта удобна для оплаты различных покупок за счёт заёмных средств. Её можно использовать, даже если сумма операции незначительна, например, кредит на покупку продуктов получить нельзя, но использовать кредитку для этих целей — вполне.

К преимуществам кредитных карт также можно отнести:

- возможность пользоваться кредитом без оплаты процентов при погашении долга в течение грейс-периода;

- быстрое получение нужной суммы в долг без дополнительного согласования;

- наличие в большинстве банков бонусных программ, позволяющих существенно экономить при повседневных покупках;

- удобное досрочное погашение долга в любой момент;

- возможность снимать наличные при необходимости.

Есть у кредитных карт и недостатки, к которым можно отнести:

- высокие ставки по кредиту, особенно при получении наличных;

- часто относительно небольшой лимит;

- необходимость вносить обязательный платёж каждый месяц даже при продолжительном беспроцентном периоде;

- большие штрафы во многих банках даже при технической просрочке платежа на 1 день.

Кредитные карты — удобный банковский продукт для покупок в обычных и онлайн-магазинах. При правильном планировании расходов и доходов они могут даже приносить прибыль заёмщику. Но нужно очень внимательно изучать условия продукта, чтобы пользоваться им с максимальной выгодой.

Кредитная карта💳 — отличный способ занять деньги до зарплаты в случае непредвиденных денежных трудностей. Она намного лучше микрозайма и имеет более низкий процент(30-40% годовых). В определенных случаях можно не платить проценты банку. Для этого нужно понимать, что такое льготный период(грейс) и как он работает.

Вот основные нюансы и тонкости, которые нужно знать, перед тем как начать пользоваться картой:

- 👍 Нужно знать, сколько длится льготный период, когда начинается и когда заканчивается

- 👍 Нужно понимать, что такое платежный период и расчетный период

- 👍 Какая у вас ставка по карте и что это значит. Отличается ли ставка при безналичной оплате и при снятии наличных в банкомате.

- 👍 Действует ли льготный период на снятие наличных

- 👍 Что такое минимальный платеж и когда он вносится?

Без знания этих нюансов использование карты для покупок будет сопряжено с большими расходами. Вы должны будете платить большие проценты за пользование деньгами банка. Это плохо для ваших финансов и уменьшит количество доступных денег в кошельке

См. также: Калькулятор платежей по кредитной карте

В чем суть работы карты

Суть кредитной карты заключается в наличии на ней заемных кредитных средств. Это как-бы возобновляемый кредит, который всегда под рукой. При этом вы берете в долг и платите проценты только с момента использования денег на покупки или снятия наличных в банкомате.

На дебетовой могут находиться только личные деньги. Каждый клиент банка может выбирать себе подходящую карточку: кто-то пользуется заемными средствами, а кто-то предпочитает пользоваться только своими. Наличие свободных денег не означает, что кредитка будет бесполезной вещью.

В жизни бывают случаи, когда срочно понадобились деньги, а вытаскивать их из своих вложений, например, вкладов, не очень выгодно, иначе можно потерять проценты. На кредитной карте практически всегда действует льготный период, когда можно воспользоваться заемными средствами без уплаты дополнительных процентов. Это позволяет распоряжаться средствами без лишних трат при выполнении определенных условий.

Если кратко, то суть работы кредитки такова: вы тратите деньги с кредитки в расчетный период и полностью их возвращаете в платежный период. Тогда вы не платите проценты. Если не возвращаете сумму долга полностью, то платите мин. платеж и проценты по выписке.

Механизм работы кредитной карты.

Пользоваться кредитной картой можно, но это достаточно сложно. Нужно читать внимательно условия договора. Малейшая просрочка или выход из грейс-периода и придется платить проценты.

Основные моменты использования кредитной карты:

- Карта выпускается с наличием определенной суммы на ней. Сумму одобряет банк.

- Клиент тратит эти деньги (полностью или частично), а затем возвращает их в установленные сроки.

- Наличие льготного периода. Особенности и условия его действия прописаны в индивидуальных условиях по кредитной карте. Например, Льготный период = 55 дней, отчетная дата – 1 число, платежная дата – до 25 числа. Это означает, что вся сумма, которая была потрачена в одном месяце, должна быть возвращена в следующем месяце до 25 числа. Проценты начисляются за каждый день пользования кредитным лимитом и выставляются к оплате на конец отчетного периода дополнительно к указанной сумме минимального платежа. Если клиент вносит всю сумму в платежный период, то выставленные к оплате проценты не нужно платить, и они аннулируются. Если клиент вносит минимальный платеж, то в него будет заложена эта сумма процентов.

- Если нет возможности вернуть потраченные средства, то необходимо внести минимальный платеж, который составляет 5-10% от суммы (условия в договоре). Минимальный платеж будет сигналом для банка, что клиент помнит о своем долге и будет выплачивать его частями. На остаток суммы банк начислит проценты исходя из указанной в договоре ставки. Чем раньше будет погашена задолженность, тем меньше процентов нужно будет выплатить. Если внести сумму больше, чем мин.платеж, но меньше, чем полная сумма долга, то часть из этой суммы пойдет на погашение начисленных процентов, а часть — на погашение основного долга.

- В зависимости от условий грейс-периода и условий погашения долга, льготный период может быть возобновляемым (начинается каждый новый месяц) или ограниченный (пока не погашен долг, новый не начинается).

Какую кредитную карту выбрать для себя?

Исходя из механизма работы кредитной карты нужно искать карту, удовлетворяющую следующим параметрам:

- С большим грейс периодом: чем он больше, тем больший срок можно не платить проценты и иметь как бы беспроцентный кредит.

- С минимальной ставкой. Чем меньше ставка, тем меньше процентов мы платим.

- С кешбеком на покупки

- Льготный период карты должен действовать на снятие наличных

Рекомендуется присмотреться к следующим картам:

Кредитка Альфабанка с 100 дневным грейс периодом

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Пример расчета платежей с формулами и пояснениями

Рассмотрим пример: клиент потратил 10 т.р. в период с 1 по 31 июня(допустим 1 июня). До 25 июля ему нужно внести 10 тыс. рублей. Но обстоятельства сложились так, что он не может этого сделать. По условиям карты, минимальный платеж составляет 5% от суммы мин.300 р., процентная ставка 36% годовых.

1 июля придет выписка и там будет итого к оплате 500 р.

Поскольку клиент полностью не гасит полностью долг в льготный период, то на 25 число ему нужно внести минимальный платеж. Иначе будет просрочка. При первой трате банк не знает, нужно ли начислять проценты или вы закроете задолженность полностью и начислять проценты не нужно. Проценты за пользование деньгами банка составят за период 1-31 июня составят

Эти проценты добавятся к процентам, которые нужно оплатить за июль(1-31 июля).

После оплаты минимального платежа долг по карте уменьшится и будет равен

Проценты за июль уже будут начисляться на сумму 9500 рублей

1 августа к вам придет выписка, в которой вы должны будете оплатить минимальный платеж + проценты за 2 месяца.

Это примерный расчет процентов, необходимый для понимания, как работает кредитная карта. Точный расчет может предоставить только банк.

Что будет, если не платить платежи?

Неоплата платежей по кредитке аналогична неоплате по потребительскому кредиту. Будет испорчена ваша кредитная история, при длительной неоплате банк отдаст ваш долг коллекторам, либо же подаст в суд. Приставы опишут ваше имущество и вы все равно будете платить банку — деньги будут списываться приставами с вашей зарплаты.

Сравнение кредитки, микрозайма и потребительского кредита.

Отличий у кредитки, микрозайма и потребкредита много. Сведем основные моменты в таблицу:

| Условия | Кредитка | Потребкредит | Микрозайм |

|---|---|---|---|

| Сумма | Устанавливается индивидуально каждому клиенту до 500 т.р. | Рассчитывается исходя из текущих доходов до 1 млн | Небольшая сумма, обычно до 30 т.р. |

| Оформление и использование | Один раз и использование по мере необходимости в любой момент | Каждый раз при необходимости в денежных средствах, пользоваться деньгами можно в установленный срок | Каждый раз по мере необходимости |

| Подача документов | Обычно по паспорту | Паспорт, второй документ на выбор, документы о доходах и трудовая книжка | Паспорт и второй документ (СНИЛС, Водительские права) |

| Условие одобрения лимита | Один раз на весь срок использования | Каждый раз при подаче документов. | Каждый раз по подаче документов |

| Начисление процентов | По истечению льготного периода за фактическое время пользования деньгами | С первого дня выдачи кредита | Каждый день |

| Внесение платежей | В любую дату в течение платежного периода | В установленную в договоре дату | В оговоренную дату |

| Ставки | 24-40% годовых (не применяется в грейс-периоде) | 15-40% годовых | От 1% в день или 365% годовых |

| Сроки рассмотрения | В течение дня. Моментальные карты могут выдаваться в этот же день, а именные через 3-10 дней | 2-5 рабочих дней | 1 день |

| Способ выдачи денег | На карте | Наличными или на карту | Наличными или на карту |

| Условия досрочного погашения | В любой момент | В любой момент или через определенное время (указано в договоре) | Иногда не предусмотрено. |

Стоит оформлять кредитную карту для использования в качестве дебетовой?

Поэтому, при выборе своей карточки, нужно внимательнее присмотреться к кредитной карточке, и сделать выбор в ее пользу, а не в пользу дебетовой. В идеальном варианте стоит иметь две карты: одну с лимитом, чтобы пользоваться средствами в нужный момент, а другую дебетовую для повседневных расчетов.

Механизм работы кредитки Тинькофф простыми словами

Банк Тинькофф, один из лидеров по выпуску кредитных карт для населения, подготовил специальное видео механизме работы кредитной карты. В нем сказано о том, как использовать кредитку и не платить проценты по ней.

Читайте также: