Гибкие бюджеты и контроль кратко

Обновлено: 05.07.2024

Гибкие бюджеты могут служить отличным инструментом финансового контроля во всех организациях. Рассмотрим использование гибких бюджетов в качестве инструмента контроля на примере компании "Восток".

Пример 13 (продолжение, начало - в разделе 12.1.2)

В качестве жесткого бюджета на 200х год компанией "Восток" был принят бюджет продаж, соответствующий 65% максимальной производительности компании. Бюджетные данные, а также фактические показатели деятельности компании по итогам бюджетного года представлены в табл. 13.1.

Беглый взгляд, брошенный на колонки плановых и фактических показателей, показывает, что почти по всем статьям расходов наблюдается превышение относительно показателей жесткого бюджета. Однако простое сопоставление бюджетных и фактических затрат некорректно, поскольку они относятся к разным объемам выпуска: бюджетные переменные затраты рассчитаны, исходя из 7800 единиц выпуска, а фактические - из 8640 единиц. Для корректного анализа выполнения плана бюджетные затраты следует привести к фактическому выпуску. Для этого составляется гибкий бюджет, относящийся к фактическому объему производства. В данном случае фактический объем выпуска составил

или 72% от максимальной производительности.

Приведем в одной таблице (табл. 13.2) жесткий бюджет (65% от максимально возможного объема выпуска), гибкий бюджет, основанный на фактическом выпуске (72% максимального объема), и фактические показатели. Величины выручки и переменных затрат в гибком бюджете рассчитаны перемножением нормативных переменных затрат и цены продажи, которые можно рассчитать по данным из раздела 12.1.2, на фактический объем выпуска/продаж. Постоянные затраты предполагаются независящими от объемов производства.

Сопоставив фактические показатели с показателями гибкого бюджета, соответствующего фактическому значению базового показателя (в данном случае - выпуска), мы элиминировали влияние увеличения объема производства по сравнению с планом. Это позволяет нам увидеть, что неблагоприятные отклонения прочих прямых и коммерческих расходов не столь значительны, а отклонение по статье "прямые материальные затраты " оказалось и вовсе благоприятным, поскольку означает более низкий уровень затрат, чем можно было ожидать при сложившемся объеме выпуска. Однако показатели выручки и прибыли отнюдь не выигрывают от такого сравнения - они оказались ниже, чем могли быть при фактическом объеме производства/продаж.

Анализируя рассмотренный пример 13, можно выделить два вида отклонений фактических показателей от бюджетных:

- Отклонение по объему. Это разность показателей гибкого и жесткого бюджетов, которая отражает влияние различий между показателями фактическими и плановыми (предусмотренными жестким бюджетом), на величины выручки, прямых затрат, вклада и прибыли. Отклонения данного типа не свойственны постоянным расходам, которые не зависят от изменения объема производства и в оба бюджета (жесткий и гибкий) включаются в одинаковых величинах.

- Отклонения от гибкого бюджета. Это разность показателей гибкого бюджета и фактических, отражающая воздействие на все показатели деятельности (выручку, переменные и постоянные затраты, вклад и прибыль) факторов иных, нежели объем производства/продаж.

Рассчитаем эти отклонения для компании "Восток", обозначив неблагоприятные отклонения буквой "Н", а благоприятные - "Б".

Пример 13 (продолжение)

Из этих расчетов можно сделать, в частности, следующие выводы относительно прямых материальных затрат: их более высокие, чем планировалось, величины были обусловлены превышением фактического объема выпуска/продаж над бюджетным. Неблагоприятное отклонение от гибкого бюджета свидетельствует о том, что имело место действие одного из следующих (или обоих сразу) факторов:

- материалы закупались по цене, превышающей предусмотренную бюджетом;

- фактические удельные расходы материалов оказались выше нормативных.

Конкретные причины выявленных отклонений требуют специального анализа, причем не только внутреннего, но и внешнего, маркетингового. Например, если объем продаж оказался выше запланированного, а цена продажи - ниже, возможно, именно низкая цена обусловила рост объема продаж, хотя это и необязательно.

Мы уже обсуждали вопрос о том, что базисом при составлении гибких бюджетов обычно выступает единица выпуска продукции (т. е. калькуляционная единица ). Однако следует подчеркнуть, что это возможно только в случае, когда производится один вид изделий. Если в рамках одного бюджета (например, бюджета одного из производственных подразделений) планируется выпуск или реализация нескольких видов продукции, разработка гибких бюджетов требует несколько иного подхода. И здесь возможны следующие варианты.

Использование в качестве базы гибкого бюджетирования нормативного времени. Напомним (см. раздел 11.1), что нормативный час - это единица работы, которая должна быть выполнена за один час при нормативном уровне эффективности деятельности. Нормо-час позволяет свести к единому показателю выпуск продукции разных видов. Если организация или бюджетный центр выпускает продукцию различных видов, в гибком (а также и жестком) бюджете выпуск и отклонения могут выражаться в нормативных часах. Бюджетная выручка рассчитывается на основе объема выпуска в нормо-часах, т. е. суммированием произведений нормативной цены продажи на фактический объем выпуска для всех видов изделий, относящихся к данному бюджетному центру или организации в целом.

Следует обратить внимание еще на один момент: гибкий бюджет предпочтительнее строить на базе нормативных часов, а не фактически затраченных на выпуск продукции, поскольку использование в качестве базиса бюджетирования фактических часов приводит к несовпадению в гибких бюджетах нормативного и фактического уровней эффективности деятельности. Это значит, что менеджеры, ответственные за исполнение бюджетов, иногда будут поощряться за достижение результатов ниже нормативных и наказываться за действительные достижения. Покажем это на примере 15.

Бюджетный центр выпускает различные виды продукции. Имеются данные за два месяца текущего финансового года:

Рассчитаем гибкие бюджеты переменных затрат на июль и август, используя в качестве базиса гибкого бюджета нормативные и фактические часы.

Для каждого месяца гибкий бюджет переменных затрат составит (руб.):

В июле фактическая эффективность оказалась ниже нормативной, поскольку на достижение результата фактически было затрачено 8000 ч, тогда как нормативные затраты составляли 7000 ч. При использовании фактических часов в качестве базы гибкого бюджета, завышаются бюджетные переменные затраты , следовательно, искусственно занижаются отклонения от гибкого бюджета. И наоборот, в августе использование фактических часов в качестве базы гибких бюджетов приводит к занижению бюджетных переменных затрат, а значит, и к искусственному росту отклонений от гибкого бюджета. В обоих случаях использование фактических часов дает неверную картину фактических результатов деятельности предприятия.

Множественная база гибких бюджетов. Использование нормативных часов для построения гибких бюджетов возможно только там, где переменные затраты изменяются пропорционально часам (например, для затрат труда или машинного времени). Это далеко не везде так, а кроме того, разные элементы переменных затрат необязательно изменяются пропорционально одному и тому же показателю. Например, прямые материальные затраты могут изменяться в соответствии с объемом выпуска, а остальные переменные затраты - пропорционально количеству часов прямого труда. Поэтому всегда необходимо удостовериться в том, что для жестких и гибких бюджетов базисы выбраны корректно. Таким образом, чтобы правильно определить единицу, которая будет базой в контрольных процедурах бюджетирования, требуется весьма серьезный анализ , однако, когда эта база выбрана, различные показатели деятельности компании легко можно использовать для разработки как жестких, так и гибких бюджетов.

Если вернуться к примеру 12, можно убедиться, что для компании "Селена" выбор в качестве базы гибкого бюджетирования нормативного времени невозможен, поскольку ее затраты на оплату труда являются постоянными (и это очень распространенный случай), а переменные затраты меняются пропорционально объему выпуска продукции. Если компания производит более одного вида продукции, гибкий и жесткий бюджеты производства могут быть построены лишь путем агрегирования гибких и жестких бюджетных нормативов для каждого вида продукции.

Постоянно меняющиеся условия ведения бизнеса требуют поиска все новых конкурентных преимуществ. Одним из них может стать качественное проектирование и планирование бизнес-процессов предприятия, которое позволяет рационально распределять ресурсы компании. Планирование в разрезе деятельности организации чаще всего сводится к построению системы бюджетов.

Существует несколько подходов к построению бюджетного процесса, зависящие от того, кто является инициатором создания плановых данных

Сегодня выделяют три направления процесса бюджетирования, которые имеют свои особенности:

- снизу-вверх;

- сверху-вниз;

- навстречу друг другу.

Таблица 1. Сравнение вариантов построения бюджетного процесса

Глобальное отличие этих подходов в направлении движения бюджетного процесса в разрезе уровней планирования: оперативного, тактического, стратегического.

Рис.1 Виды построения бюджетного процесса

- вида финансово-хозяйственной деятельности и структуры предприятия;

- стратегии развития предприятия;

- уровня деловой активности и пр.

Таким образом, выбор подхода к построению бюджетного процесса напрямую связан с индивидуальными особенностями компании и целями предприятия в целом.

Бюджетирование представляет собой процесс составления системы бюджетов для каждого уровня планирования. На каждом уровне предпочтительнее использовать свои виды бюджетов. Например, на операционном уровне планирования чаще используют, гибкие бюджеты, а на стратегическом – фиксированные.

Отличие гибкого бюджета от фиксированного

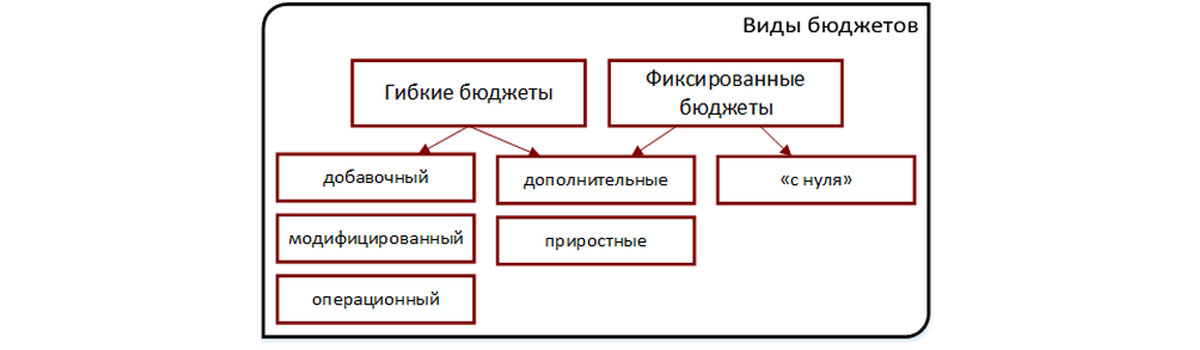

В зависимости от степени адаптивности выделяют три вида бюджетов: гибкий, фиксированный и комбинированный, который представляет собой слияние фиксированного и гибкого бюджетов.

Рис.2 Виды бюджетов

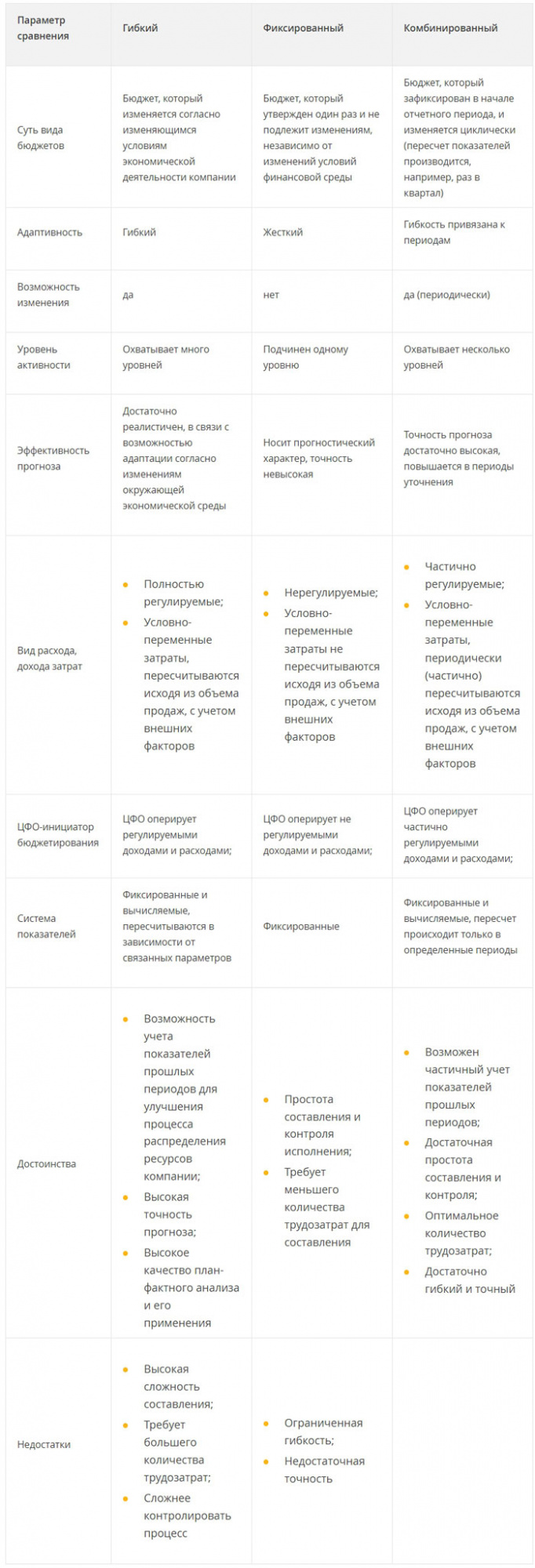

Таблица 2. Сравнительная характеристика видов бюджетов

Другими словами, все недостатки гибких и фиксированных бюджетов нивелируются при использовании комбинированных бюджетов, перенимая при этом все достоинства обоих видов. Построение комбинированного бюджета связано с несколькими особенностями:

- Использование условно-переменных затрат и расчет, исходя из зависимых показателей, которые позволяют производить пересчет прогноза исходя из фактических данных (как и в гибком бюджете);

- Пересчеты производятся с определенной периодичностью, например, раз в месяц или квартал (как в фиксированном).

Комбинированные бюджеты основываются на реальном экономическом положении дел, поэтому достаточно эффективны при оценке и прогнозе меняющихся финансовых обстоятельств в достаточно узком диапазоне. Они подходят для организаций, где большинство подразделений оперируют регулируемыми или частично регулируемыми показателями, деятельность которых связана с высокой изменчивостью продаж и производства, а также может сильно зависеть от внешних факторов или изменений рыночных условий и т.п. Данный метод позволяет подобрать при прогнозировании корректный объем продаж и производства и при анализе качественно оценить фактические результаты в заданном периоде. При этом подходе увеличивается простота составления бюджетов и осуществления контроля за их исполнением.

Обычно в компании при построении бюджетной модели используются одновременно все виды бюджетов. Выбор варианта бюджета зависит чаще всего от целей компании, уровня планирования и вида ЦФО. Например, на стратегическом уровне планирования чаще всего используют фиксированные бюджеты, а на операционном – гибкие.

Часто на предприятии для каждого ЦФО составляются свои виды бюджетов. Это связано с тем, что каждый ЦФО управляет своими видами доходов, расходов и затрат. Например, центры прибыли отвечают перед центрами инвестиций за полученные от них ресурсы, направленные на получение прибыли. Управляют полностью регулируемыми расходами и частично регулируемыми затратами. Поэтому для таких ЦФО лучше всего подходят комбинированные бюджеты.

Центры инвестиций же отвечает перед акционерами за доходность капитала и имеет полномочия вкладывать деньги в развитие бизнеса. Он управляет слабо регулируемыми расходами и затратами, поэтому для него лучше подходят фиксированные виды бюджета.

Бесплатная консультация по выбору системы бюджетирования

Индивидуальные рекомендации от ведущих экспертов по эффективной автоматизации бюджетирования

Система бюджетирования - это не просто система взаимосвязанных бюджетов. Бюджетирование – это система обязательных процедур и правил на всех этапах, начиная с планирования и заканчивая анализом исполнения бюджета, и, конечно, включая промежуточные этапы – учет, контроль и принятие решений.

Исполнение бюджета – это управление предприятием в течение всего бюджетного периода с целью достижения финансовых и производственных результатов в соответствии с параметрами утвержденного бюджета. В своей ежедневной работе менеджеры руководствуются плановыми показателями. Финансовая служба контролирует исполнение бюджета с помощью различных инструментов.

Инструменты исполнения бюджетов включают в себя процедуры:

- управленческий учет

- оперативное планирование

- управление договорами

- управление платежами

- управление денежными потоками

- управление материальными потоками

- управление финансовыми рисками

- контроль соответствия бюджету

- анализ исполнения бюджета

- корректировки бюджета

Контроль исполнения бюджета бывает текущий (оперативный) и заключительный. Любой контроль исполнения бюджета базируется на сравнении факта с планом.

Оперативный контроль исполнения бюджета происходит в текущем месяце и включает:

- управление платежами и согласование заявок на оплату с целью контроля затрат в соответствии с бюджетом предприятия,

- операционный менеджмент (управление производством, логистикой) с целью мониторинга наличия необходимых ресурсов для обеспечения плановых продаж,

- управление продажами и мониторинг поступления денег от клиентов с целью обеспечения бесперебойного денежного потока в соответствии с бюджетом.

Оперативный контроль проводится ежедневно и еженедельно по данным оперативной отчетности. При оперативном контроле мониторинг осуществляется фрагментировано, по тем данным, которые проще всего получить моментально – это все поступления и платежи по банковским выпискам, данные по производству и по отгрузкам в денежном и натуральном показателях и т.д.

Заключительный контроль – это анализ выполнения планов и подведение итогов после окончания периода. Как правило, анализ исполнения бюджета проводится в компаниях по окончании каждого месяца. Такая регулярность позволяет менеджменту контролировать реализацию текущих задач и оперативно реагировать на возникающие отклонения от планов.

Контроль исполнения бюджета – выявление отклонений фактических показателей от запланированных.

Анализ исполнения бюджета – выявление причин отклонений фактических показателей от запланированных.

Заключительный план-факт анализ эффективен на более длительных бюджетных периодах, чем месяц. Детальный анализ исполнения бюджета и подробный разбор причин отклонений проводится раз в квартал. Такой период позволяет увидеть не только случайные проблемы, которые уже заметны по итогам месяца, но и выявить определенные тенденции в развитии компании и системные отклонения. Контролируя и анализируя отклонения, менеджмент компании может и должен принять эффективные управленческие решения для выравнивания показателей по году, либо для принятия решения о пересмотре бюджета.

Виды анализа исполнения бюджета

План-факт анализ исполнения бюджета – это базовый способ оценить результаты работы компании по итогам месяца/квартала/года. В отчетах об исполнении бюджетов приводятся фактические и плановые данные за истекший период, рассчитываются отклонения в абсолютном и в относительном выражении. Дополнение отчета фактическими данными нарастающим итогом с начала года, а также прибавление плановых значений будущих периодов до конца года поможет сделать выводы о существующих тенденциях и спрогнозировать возможность выполнения бюджета по итогам года.

В дополнение к план-факт анализу целесообразно также проводить сравнительный анализ факта текущего года к факту прошлого года, чтобы увидеть развитие компании в динамике - прогресс или регресс в целом и по отдельным направлениям. Также полезен факторный анализ, который помогает выделить и разложить влияние каждого элемента по отдельности в формате: статья дохода/расхода – сумма отклонения – процент (вклад) выполнения/невыполнения плана по прибыли.

- сравнение фактических данных за текущий период с запланированными (план-факт)

- прогнозирование результатов года (факт прошедших месяцев плюс план будущих месяцев)

- сравнение фактических данных за текущий период и аналогичный период прошлого года

- оценка влияния факторов на исполнения бюджета (факторный анализ)

Задача план-факт и факторного анализа – выявление причин, повлиявших на величину отклонений, и выработка рекомендаций по их устранению. Чем именно были вызваны расхождения по той или иной статье бюджета, кто ответственный за полученный результат. В зависимости от типа и суммы отклонений руководством предприятия принимаются оперативные управленческие решения. Также необходимо разработать мероприятия по минимизации влияния внешних негативных факторов, обнаруженных в ходе анализа.

В общем виде последовательность действий:

- сбор информации и формирование отчетности

- выявление и анализ причин отклонений факта от плана

- принятие управленческих решений

По окончанию бюджетного периода подводятся итоги, при выполнении и перевыполнении планов определяются премии и бонусы. А что происходит, если план не выполняется?

Существенность отклонений

Отклонения без корректировок бюджета допустимы, когда факт отличается от плана в пределах до 10 процентов. Свыше – есть все основания для пересмотра бюджета. Но это общий подход. Определение пределов допустимости зависит от отрасли, в которой работает предприятие. В некоторых отраслях допустимыми считаются и 15 - 20 процентов. Также следует установить критерии допустимых отклонений по видам затрат. Например, превышение в 10 % по себестоимости будет критичным, а превышение расходов на обучение на 10 % не критично. Обычно предел устанавливается процентах и в абсолютном значении, например, не более 5 % или 100 тысяч рублей. Таким образом ограничение будет охватывать значимые статьи (ограничение по процентам) и менее значимые (ограничение по сумме).

Помимо предела допустимости следует определить вид отклонения, ведь в зависимости от вида могут быть приняты разные управленческие решения.

Виды отклонений:

- Благоприятные и неблагоприятные отклонения

- Контролируемые и неконтролируемые отклонения

- Временные и систематические отклонения

Учитывая вид и масштаб отклонения, принятие решения о корректирующих действиях делегируется руководителям разных уровней – от руководителя ЦФО до Генерального директора.

Корректировка бюджета

Пересмотр бюджета (перебюджетирование) целесообразно проводить в случае существенных изменений функционирования предприятия (кризис, новые собственники, смена технологии и т.д.), или существенных отклонений от принятого бюджета.

Необходимо заранее определить ключевые (контрольные) показатели бюджета и допустимый предел их отклонений. При существенном отклонении выше условной нормы запускается процедура перебюджетирования. Как правило, такими показателями являются выручка, валовая прибыль, чистая прибыль (БДР - бюджет доходов и расходов) и поступления от клиентов и чистый денежный поток от операционной деятельности (БДДС - бюджет движения денежных средств).

Нужно с осторожностью подходить к внесению корректировок и к перебюджетированию. Вместо того, чтобы приложить усилия и попытаться достичь поставленных целей, руководство просто их пересматривает. План для того и нужен, чтобы пытаться его достичь. Пересмотр бюджета обычно происходит раз в полугодие. Не нужно прибегать к квартальным корректировкам бюджета, иначе бюджетирование превращается в пустую формальность. Стремление часто пересматривать бюджетные показатели может слишком перегрузить бюджетный процесс и превратить работу финансово-экономической службы в череду бесконечных корректировок. А результатом этих работ будет множество вариантов бюджета и непонимание менеджеров, на какие цели следует ориентироваться.

Регламенты исполнения бюджета

Регламентация процедур и автоматизация процессов повышает дисциплину исполнения и делает ее обязательной для всех. Необходимо создать регламент бюджетного контроля и зафиксировать в нем все виды проверок, их периодичность, ключевые показатели и диапазоны их отклонений, порядок пересмотра бюджетов. систему мотивации. Это сделает процесс контроля прозрачным и понятным для всех участников бюджетного процесса.

Регламент согласования платежей

Регламент согласования платежей определяет правила платежной дисциплины в компании и фиксирует:

- порядок прохождения заявок на оплату

- сроки и ответственных на каждом этапе

- обязанности и полномочия сотрудников

- последовательность действий

Заявка должна проходить три уровня контроля:

- Руководитель ЦФО проверяет целесообразность и обоснованность платежа

- Сотрудник бухгалтерии – правильность оформления документов на оплату

- Бюджетный контролер – наличие лимита в бюджете по данной статье

В случае превышения бюджета и/или спорности ситуации маршрут согласования удлиняется на дополнительных участников, имеющих полномочия принимать решение по платежу.

Другие статьи по бюджетированию:

Корпоративное обучение - это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

Гибкие бюджеты могут служить отличным инструментом финансового контроля во всех организациях. Рассмотрим использование гибких бюджетов в качестве инструмента контроля на примере компании "Восток".

Пример 13 (продолжение, начало - в разделе 12.1.2)

В качестве жесткого бюджета на 200х год компанией "Восток" был принят бюджет продаж, соответствующий 65% максимальной производительности компании. Бюджетные данные, а также фактические показатели деятельности компании по итогам бюджетного года представлены в табл. 13.1.

Беглый взгляд, брошенный на колонки плановых и фактических показателей, показывает, что почти по всем статьям расходов наблюдается превышение относительно показателей жесткого бюджета. Однако простое сопоставление бюджетных и фактических затрат некорректно, поскольку они относятся к разным объемам выпуска: бюджетные переменные затраты рассчитаны, исходя из 7800 единиц выпуска, а фактические - из 8640 единиц. Для корректного анализа выполнения плана бюджетные затраты следует привести к фактическому выпуску. Для этого составляется гибкий бюджет, относящийся к фактическому объему производства. В данном случае фактический объем выпуска составил

или 72% от максимальной производительности.

Приведем в одной таблице (табл. 13.2) жесткий бюджет (65% от максимально возможного объема выпуска), гибкий бюджет, основанный на фактическом выпуске (72% максимального объема), и фактические показатели. Величины выручки и переменных затрат в гибком бюджете рассчитаны перемножением нормативных переменных затрат и цены продажи, которые можно рассчитать по данным из раздела 12.1.2, на фактический объем выпуска/продаж. Постоянные затраты предполагаются независящими от объемов производства.

Сопоставив фактические показатели с показателями гибкого бюджета, соответствующего фактическому значению базового показателя (в данном случае - выпуска), мы элиминировали влияние увеличения объема производства по сравнению с планом. Это позволяет нам увидеть, что неблагоприятные отклонения прочих прямых и коммерческих расходов не столь значительны, а отклонение по статье "прямые материальные затраты " оказалось и вовсе благоприятным, поскольку означает более низкий уровень затрат, чем можно было ожидать при сложившемся объеме выпуска. Однако показатели выручки и прибыли отнюдь не выигрывают от такого сравнения - они оказались ниже, чем могли быть при фактическом объеме производства/продаж.

Анализируя рассмотренный пример 13, можно выделить два вида отклонений фактических показателей от бюджетных:

- Отклонение по объему. Это разность показателей гибкого и жесткого бюджетов, которая отражает влияние различий между показателями фактическими и плановыми (предусмотренными жестким бюджетом), на величины выручки, прямых затрат, вклада и прибыли. Отклонения данного типа не свойственны постоянным расходам, которые не зависят от изменения объема производства и в оба бюджета (жесткий и гибкий) включаются в одинаковых величинах.

- Отклонения от гибкого бюджета. Это разность показателей гибкого бюджета и фактических, отражающая воздействие на все показатели деятельности (выручку, переменные и постоянные затраты, вклад и прибыль) факторов иных, нежели объем производства/продаж.

Рассчитаем эти отклонения для компании "Восток", обозначив неблагоприятные отклонения буквой "Н", а благоприятные - "Б".

Пример 13 (продолжение)

Из этих расчетов можно сделать, в частности, следующие выводы относительно прямых материальных затрат: их более высокие, чем планировалось, величины были обусловлены превышением фактического объема выпуска/продаж над бюджетным. Неблагоприятное отклонение от гибкого бюджета свидетельствует о том, что имело место действие одного из следующих (или обоих сразу) факторов:

- материалы закупались по цене, превышающей предусмотренную бюджетом;

- фактические удельные расходы материалов оказались выше нормативных.

Конкретные причины выявленных отклонений требуют специального анализа, причем не только внутреннего, но и внешнего, маркетингового. Например, если объем продаж оказался выше запланированного, а цена продажи - ниже, возможно, именно низкая цена обусловила рост объема продаж, хотя это и необязательно.

Мы уже обсуждали вопрос о том, что базисом при составлении гибких бюджетов обычно выступает единица выпуска продукции (т. е. калькуляционная единица ). Однако следует подчеркнуть, что это возможно только в случае, когда производится один вид изделий. Если в рамках одного бюджета (например, бюджета одного из производственных подразделений) планируется выпуск или реализация нескольких видов продукции, разработка гибких бюджетов требует несколько иного подхода. И здесь возможны следующие варианты.

Использование в качестве базы гибкого бюджетирования нормативного времени. Напомним (см. раздел 11.1), что нормативный час - это единица работы, которая должна быть выполнена за один час при нормативном уровне эффективности деятельности. Нормо-час позволяет свести к единому показателю выпуск продукции разных видов. Если организация или бюджетный центр выпускает продукцию различных видов, в гибком (а также и жестком) бюджете выпуск и отклонения могут выражаться в нормативных часах. Бюджетная выручка рассчитывается на основе объема выпуска в нормо-часах, т. е. суммированием произведений нормативной цены продажи на фактический объем выпуска для всех видов изделий, относящихся к данному бюджетному центру или организации в целом.

Следует обратить внимание еще на один момент: гибкий бюджет предпочтительнее строить на базе нормативных часов, а не фактически затраченных на выпуск продукции, поскольку использование в качестве базиса бюджетирования фактических часов приводит к несовпадению в гибких бюджетах нормативного и фактического уровней эффективности деятельности. Это значит, что менеджеры, ответственные за исполнение бюджетов, иногда будут поощряться за достижение результатов ниже нормативных и наказываться за действительные достижения. Покажем это на примере 15.

Бюджетный центр выпускает различные виды продукции. Имеются данные за два месяца текущего финансового года:

Рассчитаем гибкие бюджеты переменных затрат на июль и август, используя в качестве базиса гибкого бюджета нормативные и фактические часы.

Для каждого месяца гибкий бюджет переменных затрат составит (руб.):

В июле фактическая эффективность оказалась ниже нормативной, поскольку на достижение результата фактически было затрачено 8000 ч, тогда как нормативные затраты составляли 7000 ч. При использовании фактических часов в качестве базы гибкого бюджета, завышаются бюджетные переменные затраты , следовательно, искусственно занижаются отклонения от гибкого бюджета. И наоборот, в августе использование фактических часов в качестве базы гибких бюджетов приводит к занижению бюджетных переменных затрат, а значит, и к искусственному росту отклонений от гибкого бюджета. В обоих случаях использование фактических часов дает неверную картину фактических результатов деятельности предприятия.

Множественная база гибких бюджетов. Использование нормативных часов для построения гибких бюджетов возможно только там, где переменные затраты изменяются пропорционально часам (например, для затрат труда или машинного времени). Это далеко не везде так, а кроме того, разные элементы переменных затрат необязательно изменяются пропорционально одному и тому же показателю. Например, прямые материальные затраты могут изменяться в соответствии с объемом выпуска, а остальные переменные затраты - пропорционально количеству часов прямого труда. Поэтому всегда необходимо удостовериться в том, что для жестких и гибких бюджетов базисы выбраны корректно. Таким образом, чтобы правильно определить единицу, которая будет базой в контрольных процедурах бюджетирования, требуется весьма серьезный анализ , однако, когда эта база выбрана, различные показатели деятельности компании легко можно использовать для разработки как жестких, так и гибких бюджетов.

Если вернуться к примеру 12, можно убедиться, что для компании "Селена" выбор в качестве базы гибкого бюджетирования нормативного времени невозможен, поскольку ее затраты на оплату труда являются постоянными (и это очень распространенный случай), а переменные затраты меняются пропорционально объему выпуска продукции. Если компания производит более одного вида продукции, гибкий и жесткий бюджеты производства могут быть построены лишь путем агрегирования гибких и жестких бюджетных нормативов для каждого вида продукции.

Читайте также: