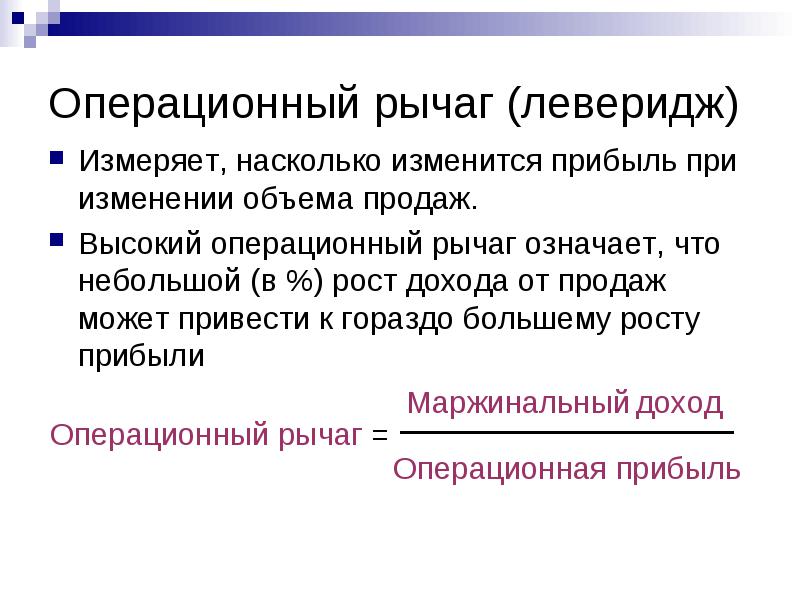

Эффект операционного рычага кратко

Обновлено: 05.07.2024

Под операционным рычагом обычно понимают степень влияния структуры затрат на выручку от реализации продукции. Операционный рычаг показывает степень чувствительности прибыли к изменению объема реализации. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Из-за разного влияния на прибыль постоянных и переменных затрат прибыль и выручка всегда изменяются разными темпами.

Допустим, что в первом (базисном) году выручка от реализации продукции составит 5480 тыс. руб. при переменных затратах, равных 2061,4 тыс. руб., и постоянных расходах в размере 541,4 тыс. руб. (табл. 6.4). В следующем (втором) году выручка от реализации увеличится до 5929,36 тыс. руб., или на 8,2 % по сравнению с базисным годом. Соответственно на 8,2 % возрастут переменные затраты, их величина составит 2230,43 тыс. руб., а постоянные расходы не изменятся. При этом прибыль увеличится до 3157,53 тыс. руб., или на 10 % больше от прибыли базисного года. Следовательно, прирост выручки на 8,2 % стал причиной прироста прибыли на 9,76 %. В третьем году сохраняются те же изменения по отношению к базисному году, что и во втором, но постоянные затраты возросли на 1,3 %. Их величина составила 548,4 тыс. руб. Прибыль увеличивается уже не на 10 %, а только на 9,4 % в сравнении с первым годом.

Следует отметить, что если бы во втором году при тех же условиях постоянные затраты удалось снизить на 2 %, и их величина составила бы 530,6 тыс. руб., то прибыль бы равнялась 3168,33 тыс. руб. , что больше в сравнении с первым годом на 7,32 %.

Расчет операционного рычага принято измерять отношением маржинального дохода и прибыли (формула 6.22) или прироста прибыли к приросту выручки (формула 6.23):

Рассчитаем силу воздействия операционного рычага на основе данных табл. 2.2, используя формулы 6.22 и 6.23:

Результаты расчета подтверждают выводы о силе воздействия операционного рычага: при возможном увеличении выручки от реализации, например, на 2 %, прибыль увеличится на 2,38 % (2 % x 1,19); при снижении выручки от реализации на 6 % прибыль снизится на 7,14 % (6 % х 1,19). Таким образом, при высоком значении операционного рычага даже незначительный рост объема продаж приводит к весьма значительному увеличению прибыли, а незначительный спад производства и реализации, напротив, сказывается на значительном снижении прибыли (рис. 6.10).

Эффект операционного рычага

Эффект операционного рычага (ЭОР) поддается контролю именно на основе учета зависимости силы его воздействия от величины постоянных затрат. Чем больше при неизменной величине выручки от продаж постоянные затраты, тем сильнее действует операционный рычаг, и наоборот. Это можно наглядно показать, преобразовав формулу (6.22) в следующий вид:

При снижении выручки от реализации сила воздействия операционного рычага может возрастать как при повышении, так и при понижении удельного веса постоянных затрат в общей сумме затрат. При этом сила воздействия операционного рычага возрастает значительно более высокими темпами, чем рост постоянных затрат.

При увеличении выручки от реализации и превышении ее фактического значения по сравнению с критическим уровнем сила воздействия операционного рычага убывает. Каждый процент прироста выручки дает все меньший процент прироста прибыли. При этом доля постоянных затрат в их общей сумме снижается.

Анализ свойств операционного рычага, вытекающих из его определения, позволяет сделать следующие выводы:

1. При одинаковых суммарных затратах операционный рычаг тем больше, чем меньше доля переменных затрат или чем больше доля постоянных затрат в общей сумме издержек.

2. Операционный рычаг тем выше, чем ближе к точке безубыточности "расположен" объем фактических продаж, с чем и связан высокий риск.

3. Ситуация с низким операционным рычагом сопряжена с меньшим риском, но и с меньшим вознаграждением в формуле прибыли.

По результатам операционного анализа (табл. 6.5) можно сделать вывод, что предприятие привлекательно для инвесторов, поскольку оно имеет:

а) достаточный (более 10 %) запас финансовой прочности;

б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей сумме затрат.

Можно отметить, что чем слабее сила воздействия операционного рычага, тем больше запас финансовой прочности. Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных расходов, которые при снижении доходов предприятия трудно поддаются уменьшению.

Высокая сила воздействия операционного рычага в условиях экономической нестабильности, падения платежеспособного спроса потребителей означает, что каждый процент снижения выручки ведет к существенному падению прибыли и возможности вхождения предприятия в зону убытков.

Если определить риск деятельности конкретного предприятия как предпринимательский риск, то можно проследить следующие взаимосвязи силы действия операционного рычага и степени предпринимательского риска: при высоком уровне постоянных расходов предприятия и отсутствии их снижения в период падения спроса на продукцию предпринимательский риск увеличивается. Для небольших предприятий, специализирующихся на производстве одного вида продукции, характерна высокая степень предпринимательского риска. В этом же направлении действует неустойчивость спроса и цен на готовую продукцию, цен на сырье и энергетические ресурсы.

Риск деятельности предприятия связан еще с одним источником: неустойчивостью финансовых условий кредитования, неуверенностью владельцев обыкновенных акций в получении дивидендов, т.е. возникает финансовый риск. Финансовый риск определяется действием финансового рычага.

Эффект финансового рычага

Финансовый леверидж характеризует использование предприятием заемных средств, которые влияют на измерение коэффициента рентабельности собственного капитала. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на вложенный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа.

Эффект финансового рычага (ЭФР) — приращение рентабельности собственных средств благодаря использованию кредитных ресурсов, несмотря на платность последних. Эффект финансового рычага (ЭФР), или сила воздействия финансового рычага, определяется по формуле:

где — коэффициент рентабельности активов, являющийся отношением бухгалтерской (совокупной) прибыли к средней за анализируемый период стоимости активов, %; средняя расчетная ставка процентов за кредитные ресурсы, под которой понимается соотношение фактических затрат по всем кредитам за анализируемый период к общей сумме заемных средств, используемых в анализируемом периоде, %; — средняя за период сумма используемого предприятием заемного капитала, руб.; — средняя за период сумма собственного капитала предприятия, руб.

В структуре формулы 6.25 можно выделить три основные ее составляющие:

– налоговый корректор , который показывает, в какой степени проявляется эффект финансового рычага с учетом различных размеров налогообложения прибыли;

– дифференциал (сила) финансового рычага , характеризующий разницу между коэффициентом рентабельности активов предприятия и средним размером процента за кредит;

– коэффициент (плечо) финансового рычага , отражающий величину заемного капитала, используемого предприятием в расчете на единицу собственного капитала.

Выделение указанных составляющих позволяет предприятию регулировать силу воздействия финансового рычага. При этом налоговый корректор в малой степени зависит от деятельности предприятия, поскольку ставка налога на прибыль устанавливается для всех предприятий законодательством страны. Вместе с тем в процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован, если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли или предприятие использует налоговые льготы по прибыли.

Дифференциал финансового рычага выступает главным условием, создающим его положительный эффект. Уровень рентабельности активов должен быть выше среднего размера процента за кредит. Чем выше значение дифференциала финансового рычага, тем выше при прочих равных условиях будет эффект от его использования.

Коэффициент финансового рычага является главным генератором как роста прибыли на собственный капитал, так и финансового риска потери этой прибыли и, возможно, предприятия в целом (при неизменной величине дифференциала). При этом величина прибыли увеличивается на сумму процентов, уплаченных за кредитные ресурсы и отраженных в составе прочих расходов предприятия. Расчет величины эффекта финансового рычага приведен в табл. 6.6:

Таким образом, благодаря привлечению кредитных ресурсов, рентабельность собственных средств имеет прирост в размере 6,1%.

Вместе с тем необходимо обратить внимание на зависимость эффекта финансового левериджа от соотношения коэффициента рентабельности активов и уровня процентов за использование заемного капитала. Если коэффициент валовой рентабельности активов больше уровня процентов за кредит, то эффект финансового левериджа положительный. При равенстве этих показателей эффект финансового левериджа равен нулю. В случае же превышения уровня процентов за кредит над коэффициентом валовой рентабельности активов эффект финансового левериджа получается отрицательным.

Механизм формирования эффекта финансового левериджа может быть выражен графически (рис. 6.11). Эффект финансового рычага можно представить как изменение чистой прибыли на обыкновенную акцию, вызываемое данным изменением нетто-результата эксплуатации инвестиций. При этом под нетто-результатом эксплуатации инвестиций понимается прибыль, включающая сумму процентов за кредит.

Чем выше уровень воздействия финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям прибыли до уплаты процентов за кредит. Чем больше коэффициент финансового рычага, тем больше финансовый риск для предприятия, поскольку возрастает риск невозвращения кредита с процентами для кредиторов и падения дивидендов и курса акций для инвесторов.

Коэффициент финансового левериджа является тем рычагом, который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа).

Знание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

Уровень совокупного риска, который называют сопряженным эффектом операционного и финансового рычагов (ЭОФР), можно определить по формуле:

Для акционерных обществ этот показатель показывает, на сколько процентов изменится чистая прибыль на акцию при изменении выручки от реализации на 1%. Силу воздействия операционного рычага при этом можно рассчитать как отношение процентного изменения нетто-результата эксплуатации инвестиций к процентному изменению объема продаж.

Кроме этого, на основе показателей силы воздействия операционного, финансового рычагов и их сопряженного эффекта можно рассчитать, какой будет величина чистой прибыли на акцию при том или ином проценте изменения выручки от реализации:

где — чистая прибыль на акцию в прогнозном периоде; — чистая прибыль на акцию в отчетном периоде; руб.

Сочетание высоких значений операционного и финансового рычагов может оказать негативное воздействие на финансовое состояние предприятия, поскольку высокие предпринимательский и финансовые риски взаимно умножаются. Снижение совокупного риска возможно с использованием одного из следующих вариантов:

1) высокий уровень силы воздействия финансового рычага в сочетании со слабой силой воздействия операционного рычага;

2) низкий уровень силы воздействия финансового рычага в сочетании с сильным операционным рычагом;

Операционный рычаг (производственный леверидж) – это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

Эффект операционного рычага проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

где,

MP - маржинальная прибыль;

EBIT - прибыль до вычета процентов;

FC - условно-постоянные расходы производственного характера;

Q - объем производства в натуральных показателях;

p - цена за единицу продукции;

v - переменные затраты на единицу продукции.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше проявляется деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

где, S - выручка от реализации; VC - переменные издержки.

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ЕВIТ. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Внешним и внутренним пользователям информации о финансовом состоянии компании важно не только знать текущее значение левериджа, но и понимать его структуру и факторы, определяющие его динамику. Поговорим о них в этой статье.

В финансовом анализе наиболее часто оценивается текущее значение и динамику двух видов левериджа, которые используются всеми компаниями:

- Операционный леверидж.

- Финансовый леверидж.

Операционный леверидж

Операционный леверидж часто называют производственным или хозяйственным. Он показывает на сколько процентов изменяется балансовая прибыль предприятия при изменении выручки на 1 процент. Поэтому зная среднее или текущее значение операционного рычага компании и имея план по выручке, можно прогнозировать и изменение операционной прибыли.

S/P = Выручка от продаж / Прибыль от продаж

Действие операционного рычага в международной финансовой практике обозначается как DOL (англ. Degree of Financial Leverage) проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Эффект производственного рычага (DOL) рассчитывается по следующей формуле:

где:

MP – валовый маржинальный доход (англ. Marginal Profit);

EBIT – балансовая прибыль до уплаты процентов и налогов.

Валовый маржинальный доход – это разница между выручкой (без учета НДС и акцизов) и переменными затратами, т.е. это та часть выручки, которая покрывает постоянные затраты и формирует прибыль.

Значение EBIT находится как разница между валовой прибылью и суммой постоянных и переменных доходов.

Таким образом, формула DOL может иметь следующий вид:

где:

S – выручка от реализации (англ. Sales),

VC – переменные затраты (англ. Variable Cost),

FC – постоянные затраты (англ. Fixed Cost).

Поэтому изменение соотношения переменных и постоянных затрат (эффект операционного левериджа) широко используется финансовыми менеджерами с целью увеличения операционной прибыли.

Исходя из вышеприведенной формулы DOL, если доля постоянных расходов в общей структуре издержек велика, то компания имеет высокий уровень операционного левериджа, а это значит, что даже небольшое изменение объемов выручки может привести к существенному изменению операционной прибыли. Поэтому вложения в компании с более высоким уровнем операционного рычага считаются более рискованными.

Однако высокая доля постоянных расходов в структуре затрат может также быть следствием увеличения капитальных расходов и инвестиций в наращивание производственной мощи и повышение производительности труда, поэтому не всегда должно однозначно негативно восприниматься кредиторами и инвесторами.

Знание динамики значения и эффекта операционного левериджа позволяет руководству компании оперативно принимать решения, связанные с установлением цен, сокращением постоянных затрат и определением порога рентабельности или критической точки производства при разработке производственных и инвестиционных программ.

Финансовый леверидж

Коэффициент финансового левериджа (или финансового рычага) отражает отношение общего долга к собственному капиталу – D/E (англ. Debt—to—Equity):

D/E = Обязательства / Собственный капитал

! При доступности данных лучше использовать рыночную стоимость активов и обязательств для расчета финансового левериджа.

Размер этого коэффициента одновременно характеризует:

- рентабельность собственного капитала за счет привлечения заемных средств и

- степень риска потери финансовой устойчивости компании за счет превышения предельно допустимого уровня долговой нагрузки.

Эффект финансового рычага обозначается DFL (англ. Degree of Financial Leverage) и показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Дело в том, что использование заемного капитала при прочих равных условиях приводит к тому, что рост прибыли корпорации до уплаты процентных платежей и налогов ведет к увеличению прибыли на акцию. Рекомендуемое значение эффекта финансового рычага находится в диапазоне 0.3 – 0.5, хотя все же зависит от отраслевых особенностей бизнеса.

Показатель DFL отображает прямую зависимость между долговой нагрузкой и волатильностью прибыли компании, что выражается в следующих формулах:

DFL = % ∆ EPS / % ∆ EBIT

= EBIT / (EBIT – I)

= EBIT / (EBIT – Rd*D),

где:

EBIT – балансовая прибыль до уплаты процентов и налогов;

EPS – чистая прибыль на акцию;

I – проценты по долгу;

Rd – средневзвешенная кредитная ставка;

D – сумма заемного капитала (среднегодовая).

Поскольку эффект финансового рычага достигается путем положительной разницы между рентабельностью активов и стоимостью привлеченного капитала, то его также можно представить в следующем виде:

где:

ROA – рентабельность совокупного капитала до уплаты налогов (отношение валовой прибыли к средней стоимости активов);

Tax – ставка налога;

Rd – средневзвешенная кредитная ставка;

D – сумма заемного капитала (среднегодовая);

E – сумма собственного капитала (среднегодовая).

Соотношение D/E – это плечо финансового рычага, которое служит также для определения максимальной величины долга (оптимальной структуры капитала), который компания может обслуживать без существенного увеличения финансового риска.

Разница между рентабельностью совокупного капитала и средневзвешенной кредитной ставкой (ROA – Rd) называется дифференициалом, который всегда должен быть положительным, поскольку плата за заемный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает (ROA – Return on Assets). Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить коэффициент его рентабельности, в результате чего происходит приращение рентабельности собственных средств (ROE – Return on Equity).

На эффект от использования финансового левериджа также влияет уровень инфляции, поскольку проценты по кредитам обычно фиксированы и не индексируются на ИПЦ. В результате чего, с увеличением инфляции стоимость заемного капитала снижается, что дает бОльшую отдачу на вложенный капитал.

Совокупный леверидж

Для оценки суммарного уровня предпринимательского и финансового рисков используется формула сопряженного эффекта операционного и финансового рычагов (совокупный леверидж).

Совокупный леверидж дает представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на 1%

Сопряженный эффект левериджа обозначается DTL (англ. Degree of Total Leverage) и рассчитывается по формуле:

где:

DTL – уровень сопряженного эффекта операционного (DOL) и финансового рычагов (DFL).

Таким образом, с помощью операционного и финансового рычагов контролировать и планировать желаемую отдачу от вложенного капитала и совокупный уровень риска. Например, низкий операционный рычаг можно усилить путем привлечения заемного капитала. Однако сочетание высокого операционного рычага и мощного финансового левериджа может пагубно сказаться на компании, например, усугубив негативное воздействие сокращающейся выручки от реализации на величину чистой прибыли. Поэтому леверидж используется при поиске оптимальной структуры капитала, представляющей собой компромисс между риском и доходностью.

Пример

Компания имеет следующие показатели деятельности:

- выручка от реализации (без НДС) – 50 000 000 руб.,

- переменные расходы (без НДС) – 6 000 000 руб.,

- постоянные производственные расходы (без НДС) – 25 000 000 руб.,

- структура капитала: собственный капитал – 200 000 000 руб., заемный капитал – 90 000 000 руб.,

- средневзвешенная ставка по заемному капиталу – 10% годовых.

Определим операционный, финансовый и совокупный левериджи компании.

- Операционный леверидж рассчитывается следующим образом:

DOL = (50 000 000 – 6 000 000) / (50 000 000 – 6 000 000 – 25 000 000) = 44 000 000 / 19 000 000 = 2,3.

Таким образом, в случае изменения выручки на 1% прибыль до налогообложения и выплаты процентов (EBIT) изменится на 2,3%.

- Финансовый леверидж рассчитывается следующим образом:

DFL = 19 000 000 / 19 000 000 – 0,10* 90 000 000 = 19 000 000 / 10 000 000 = 1,9.

Таким образом, в случае изменения EBIT на 1% чистая прибыль изменится на 1,9%.

- Совокупный леверидж рассчитывается следующим образом:

Таким образом, в случае изменения выручки на 1% чистая прибыль изменится на 4,4%.

Операционный рычаг (операционный или производственный леверидж) – показатель, отражающий превышение темпа роста прибыли над темпами роста выручки компании.

Целью функционирования любой компании является рост прибыли от продаж, в том числе чистой прибыли, которая должна быть направлена на максимизацию производительностии рост финансовой эффективности (стоимости) предприятия.

Формула операционного рычага дает возможность управлять прибылью от продаж в будущем за счет планирования выручки в перспективе.

Основными факторами, влияющими на объемы выручки, являются:

- Цены на продукцию,

- Переменные затраты, которые меняются в зависимости от изменений объема производства;

- Постоянные расходы, которые не зависят от производственных объемов.

Цель любого предприятия – оптимизировать переменные и постоянные затраты, отрегулировать ценовую политику, увеличив тем самым прибыль от продажи.

Формула операционного рычага

Методика расчета по формуле операционного рычага выглядит следующим образом:

ОР=(В — Пер.З)/(В — Пер.З — Пост.З)

ОР=(В — Пер.З)/П

ОР=ВМ/П=(П+Пост.З)/П=1+(Пост.З/П)

Здесь ОР – показатель операционного рычага,

Пер.З – переменные затраты,

Пост.З – постоянные затраты,

П – сумма прибыли,

ВМ – валовая маржа

Операционный рычаг и запас финансовой прочности

Показатель операционного рычага напрямую связан с запасом финансовой прочности посредством соотношения:

Здесь ОР – операционный рычаг,

ЗФП – запас финансовой прочности.

При росте показателя операционного рычага падает запас финансовой прочности компании, что способствует приближению ее к порогу рентабельности. В этой ситуации компания не способна обеспечить устойчивое финансовое развитие. Для предотвращения данного положения рекомендуется постоянное отслеживание производственных рисков и их влияния на финансовые показатели.

Что показывает операционный рычаг

Операционный рычаг может быть двух видов:

- Ценовой операционный рычаг, с помощью которого происходит отражение ценового риска (влияния изменения цен на размеры прибыли);

- Натуральный операционный рычаг представляет собой производственный риск или зависимость прибыли от объема выпуска.

Высокое значение показателя операционного рычага отражает существенное превышение суммы выручки над прибылью, что показывает рост постоянных и переменных затрат.

Рост затратпроисходит по следующим причинам:

- Модернизации используемых мощностей, наращивание производственных площадей, увеличение количества производственных работников, ввод инноваций и совершенствование технологий.

- Минимизация цен на продукцию, низкоэффективный рост издержек на заработные платы низкоквалифицированных кадров, рост количества бракованной продукции, уменьшение эффективности работы линий производства и др.

Таким образом, все производственные затраты могут бытьэффективными, которые увеличивают производственный и научно-технологический потенциал, а также неэффективными, которые сдерживают развитие предприятия.

Компания шьет рубашки, объем продаж стабильный, 1000 штук в месяц, цена — 900 рублей. Руководство задумалось о повышении выручки, и видит два варианта: повысить цены на 20% или увеличить объем продаж на 20%. Как рост выручки отразится на прибыли? Понять это поможет операционный рычаг.

Операционный рычаг (операционный леверидж) отражает, на сколько процентов изменится прибыль при изменении выручки на 1%. Это помогает прогнозировать будущую прибыль в зависимости от роста или снижения выручки. Эффект рычага заключается в том, что изменение выручки влечет более сильное изменение прибыли.

Существуют два вида операционного рычага: ценовой и натуральный.

Содержание статьи

Ценовой операционный рычаг

Ценовой операционный рычаг отражает влияние изменения цены на размер прибыли. Его еще называют ценовым риском.

Ценовой операционный рычаг = Выручка : Прибыль

Рассмотрим применение этого инструмента на примере производства рубашек.

Объем продаж в месяц — 1 000 штук.

Цена — 900 рублей.

Прибыль — 50 000 рублей.

Выручка — это сумма, которую компания получает при продаже продукции. Она рассчитывается по формуле:

Выручка = Объем продаж х Цена

Выручка = 1 000 х 900 = 900 000 (руб.)

Ценовой операционный рычаг = 900 000 : 50 000 = 18

Это значит, что при росте выручки на 1% прибыль увеличится на 18%.

Изменение прибыли = 18 х 20% = 360 (%)

Возможная прибыль = 50 000 + 50 000 х 360% = 230 000 (руб.)

Формула ценового операционного рычага обратна формуле рентабельности продаж. Рентабельность показывает, какую часть выручки компании составляет прибыль:

Рентабельность продаж = Прибыль : Выручка

Ценовой операционный рычаг = 1 : Рентабельность продаж

Чем выше рентабельность, там меньше ценовой риск и устойчивее положение компании. Рассчитать рентабельность бизнеса и оценить, как на нее повлияют изменение доходов и расходов можно в таблице. Для этого достаточно сделать копию файла и внести в нее нужные данные.

Натуральный операционный рычаг

Этот рычаг показывает как изменяется прибыль в зависимости от объемов выпуска продукции и характеризует производственный риск.

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход = Выручка — Переменные затраты

Переменные затраты — это затраты, которые меняются в зависимости от объема выпуска продукции: чем больше рубашек производят, тем больше нужно ткани и тем выше зарплата швей. Существуют также постоянные затраты, на их размер объем выпуска не влияет. Независимо от того, какой объем производства, сумма аренды помещения не меняется. Проще рассчитать натуральный операционный рычаг компаниям, которые применяют учет затрат методом директ-костинг.

Если вычесть из выручки общую сумму постоянных и переменных затрат, получится прибыль. Эта сумма, которую компания заработала. В примере она равна 50 000 рублей. Как же увеличится прибыль при увеличении объема выпуска на 20%? Для расчета нам понадобятся более детальные данные по расходам компании:

Натуральный операционный рычаг = 150 000 : 50 000 = 3

Изменение прибыли = 3 х 20% = 60%

Возможная прибыль = 50 000 + 50 000 х 60% = 80 000 (руб.)

Это на 150 000 меньше, чем при увеличении цены на 20%, так как вместе с объемом выпуска вырастут и переменные затраты. Это можно увидеть и в сравнении формул:

Ценовой операционный рычаг = Выручка : Прибыль

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход меньше выручки, так как не включает переменных затрат, следовательно, натуральный операционный рычаг меньше. Ценовой операционный рычаг оказывает большее влияние на прибыль.

Влияние точки безубыточности на натуральный операционный рычаг

В таблице также можно увидеть, что увеличение объема продаж привело к уменьшению операционного рычага. С новыми данными он стал равен 2,3. С чем это связано?

Чем ближе объем выпуска к точке безубыточности, тем больше операционный рычаг. Точка безубыточности — объем продаж, при котором прибыль равна нулю. В ней он будет стремиться к бесконечности. Положение компании неустойчиво, а риск очень велик.

Максимальное значение рычага достигается в положении чуть выше точки безубыточности. В этом состоянии даже небольшое увеличение объема продаж приведет к значительному росту прибыли, а уменьшение — к убыткам. Точка безубыточности для производства рубашек из примера равна 666,67, но так как продать долю рубашки нельзя, она округляется до целого значения.

Расчет натурального операционного рычага для объема выпуска 667 штук, который немного больше точки безубыточности, показывает, что рычаг составляет 2 001. Дальнейшее повышение объема выпуска ведет к уменьшению операционного рычага. Это можно увидеть на графике.

Влияние изменения структуры затрат

Так как в расчете натурального операционного рычага присутствует маржинальный доход, повлиять на его значение может изменение структуры затрат. Перенос затрат из переменных в постоянные увеличит маржинальный доход и значение операционного рычага. Это связано с изменением точки безубыточности.

Чем больше постоянных затрат в себестоимости, тем больше рычаг и производственный риск. Поэтому важно искать пути ее снижения: переводить сотрудников на сдельную оплату труда, брать оборудование в лизинг, чтобы уменьшить амортизационные отчисления.

Если швейное производство из примера переведет швей на оклад, зарплата перейдет в постоянные расходы, это увеличит операционный рычаг с 3 до 8. Производственный риск в этом случае возрастает.

Запас финансовой прочности

Натуральный операционный рычаг используется при расчете запаса финансовой прочности. Этот показатель отражает разницу между текущим состоянием компании и точкой безубыточности. Он показывает, на сколько может уменьшиться выручка, чтобы прибыль стала нулевой.

Запас финансовой прочности = 1 : Операционный рычаг

Используем показатели натурального операционного рычага, полученные в результате расчета разных сценариев для производства рубашек:

Как можно увидеть из таблицы, запас финансовой прочности растет при позитивном сценарии развития — росте объема выпуска. Значение финансовой прочности становится критически низким, если объем выпуска близок к точке безубыточности.

Читайте также: