Конспект банки и банковская система 9 класс насонова

Обновлено: 05.07.2024

3. Банк

4. Из истории банковского дела

Первые банки возникли еще на древнем Востоке в

VII-VI в.в. до н.э.

Луксор. Храм Амона. Двор Рамсеса II. Ок. 1260 г. до н.э.

5. Из истории банковского дела

Затем эстафету подхватила Древняя Греция. Здесь

наиболее чтимые храмы стали принимать деньги на

хранение во время войн, поскольку воюющие стороны

считали недопустимым грабить святилища.

Храм Посейдона в Пестуме.

6. Из истории банковского дела

Начало современной банковской системы было положено в

средние века, когда появилась чеканка монет. Стали

развиваться хранение денег, меняльное дело и

безналичные расчеты.

Самым старым действующим банком является

Banca Monte dei Paschi di Siena (1472 г., Сиенна, Италия).

7. Из истории банковского дела

В Западной Европе появление кредитных банкирских

домов относится к XVII веку.

Halifax Bank of Scotland ( 1695 г., Эдинбург, Шотландия)

8. Из истории банковского дела

9. Из истории банковского дела

В России в начале XVIII в. появилась Монетная

контора, а первый коммерческий банк был

создан в Санкт-Петербурге в 1754 г.

Санкт-Петербургский коммерческий банк.

10. Из истории банковского дела

11. Из истории банковского дела

Сегодня этот термин обозначает

ориентированность банка на обслуживание всех

видов хозяйствующих субъектов независимо от

их рода деятельности.

12. Коммерческий банк

- это организация, созданная для

привлечения денежных средств и

размещения их на условиях возвратности

и платности

13. Банковское законодательство

14. Банки и их функции

Банк – это финансовая организация, которая производит, хранит

распределяет, обменивает и контролирует денежные средства и

обращение денег и ценных бумаг.

Банки и их функции

Банк

Государственный

(в зависимости от

формы собственности)

Муниципальный

Межгосударственный

Акционерный

Смешанный

15. Банковские операции

1) привлечение денежных средств физ. и

юр. лиц во вклады;

2) размещение привлеченных средств от

своего имени и за свой счет;

3) открытие и ведение банковских счетов

физических и юридических лиц;

4) осуществление расчетов по поручению

физ. и юр. лиц, в том числе банковкорреспондентов, по их банковским

счетам;

5) инкассация денежных средств, векселей,

платежных и расчетных документов и

кассовое обслуживание физических и

юридических лиц;

6) купля-продажа иностранной валюты в

наличной и безналичной формах;

7) привлечение во вклады и размещение

драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных

средств по поручению физ. лиц без

открытия банковских счетов (за

исключением почтовых переводов).

17. Современная банковская система: сущность и структура

Банковская система

совокупность

различных

видов

национальных банков и кредитных

учреждений, действующих в рамках

общего

денежно-кредитного

механизма. Включает Центральный

банк, сеть коммерческих банков и

других

кредитно-расчетных

центров.

18. Банковская система

1 уровень

2 уровень

Центральный банк

Коммерческие

банки

Клиенты

(фирмы и частные

Создателем

двухуровневой

банковской

системы

считается

Великобритания

19. Роль Центрального банка в регулировании кредитно-денежной системы страны

20. Банковская система России

Центральный

Банк

Контроль

Резервы

Коммерческий

Банк

Кредиты

Наличные деньги

Сбережени Кредиты

я граждан граждана

и фирм

ми

фирмам

21. Банковская система РФ

Центральный Банк РФ

Инновационные

Биржевые

Ипотечные

Торговые

Коммерческие банки

Страховые

Конверсионные

Земельные

Трастовые

Залоговые

22. Функции Коммерческих Банков

Привлечение временно

свободных денежных

средств;

Предоставление ссуд;

Осуществление

денежных расчетов и

платежей в хозяйстве;

Выпуск кредитных

средств обращения;

Консультирование и

предоставление

экономической и

финансовой

информации.

Deutsche-Bank Франкфурт на Майне

23. Создание денег коммерческими банками

Коммерческие банки создают

безналичные деньги.

Создание денег осуществляется в

процессе кредитования

Коммерческий банк может выдать

кредит в размере не превышающем

величину его избыточных резервов

24. Основные операции коммерческих банков:

Пассивные

вклады

Активные

кредитные, фондовые, валютные

и посреднические услуги

Забалансовые

консультационное обслуживание

клиентов и управление по

доверенности имуществом

предприятий и населения

25. Вклады

до востребования

срочные

Объектами таких операций являются депозиты –

суммы денежных средств, которые субъекты

депозитных операций вносят в банк.

26. Виды депозитов:

27. Депозитный (сберегательный) сертификат

Депозитный сертификат — ценная бумага,

удостоверяющая сумму вклада, внесенного

в кредитную организацию.

В сертификате закрепляются права его

держателя— на получение по истечении

установленного срока суммы вклада

и процентов по нему.

Сберегательный сертификат выдается

вкладчику-гражданину, а депозитный вкладчику - юридическому лицу.

29. Сберегательные и срочные вклады

Сберегательный счёт – это бессрочный

денежный вклад, который даёт

возможность накопить средства и получить

проценты.

Пополнение счёта возможно в любое

время, внеся средства наличными или

перечислением.

Срочный депозит – денежный вклад,

принимаемый банком на оговоренный срок

под фиксированный процент.

30. Кредит

- соглашение между банком и тем, кто

одалживает у него деньги (заемщиком),

определяющее обязанности и права

каждой из сторон.

31. Структура институциональных финансовых потоков (на 01.01.2011)

+5.4 трлн. руб.

Банки

Население

Кредиты 4.4 трлн. руб.

Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 9.8 трлн. руб.

-4.7 трлн. руб.

Банки

Предприятия

Кредиты, облигации 15 трлн. руб.

Депозиты 10.3 трлн. руб.

-0.6 трлн. руб.

Банки

Внешний мир

Кредиты, депозиты, ценные бумаги, наличная валюта 4.7 трлн. руб.

Банки

31

Собственные средства 4.1 трлн. руб.

Кредиты, депозиты 4.1 трлн. руб.

32. Принципы кредитования

Все виды денежных средств, переданные их

владельцами на временное хранение в банк

с предоставлением ему права использовать эти

деньги для кредитования

Срочные

До востребования

Устанавливается в процентах к

сумме кредита в расчете на 1 год

использования заемных средств

Кредит должен быть возвращен вовремя

Проверка кредитоспособности

Наличие у заемщика готовности и возможност

вовремя выполнить свои обязательства по

кредитному договору – вернуть займ и

выплатить проценты по нему

Собственность заемщика, которую

он передает под контроль или в

распоряжение банка, разрешая ее

продать, если он сам не сможет

вернуть долг

35. Банковские резервы

частичные

– доля внесенных в банк

депозитов, которую он

обязан резервировать

в качестве гарантии

выполнения

обязательств перед

вкладчиками.

избыточные

– создание новых

депозитов для тех

клиентов,

которые

получили от

банка ссуды

36. Упражнение

37. Экономическая лаборатория

38. Вопрос

Почему банку, в котором

вкладчики держат деньги

только на депозитах до

востребования, не стоит

заниматься выдачей

долгосрочных кредитов?

39. Вопрос

40. Вопрос

Почему чрезмерное

развитие наличного

денежного обращения в

России суживает

возможности банков и

вредно для всего

экономического будущего

страны?

Целью данного урока является: рассмотрение видов банков и их основных функций в современной экономике, роли Центрального банка в регулировании кредитно-денежной системы, выясннение сути кредитной эмиссии

Цели занятия:

рассмотреть виды банков и их основные функции в современной экономике, роль Центрального банка в регулировании кредитно-денежной системы;

выяснить суть кредитной эмиссии.

Задачи занятия:

изучить:

особенности двухуровневой банковской системы;

основные функции Центрального и коммерческих банков, и их роль в экономике;

классификацию коммерческих банков, виды банковских операций и виды депозитов;

основные принципы кредитования;

цель создания и виды банковских резервов;

дать представление о кредитной эмиссии и банковском мультипликаторе.

развивать:

умение работать с дополнительной литературой, искать нужную информацию в сети Интернет; умение решать задачи;

навыки выбора более выгодного банка для сотрудничества.

Основные понятия: банк, банковская система, Центральный Банк, активы, пассивы банка, кредит, эмиссия, депозиты, залог.

Тип: комбинированный.

Оборудование: проектор, доска интерактивная, презентация к уроку “Банковская система”.

I. Организационный момент: ознакомление со структурой и задачами урока.

II. Изучение нового материала.

Причины появления банков. (Слайд №)

Виды и функции банков. (Слайд №)

Принципы кредитования. (Слайд №)

1. Причины появления банков.

Банки – весьма древнее экономическое изобретение. Считается, что впервые банк возникли ещё на Древнем Востоке в VII-VI вв. до н.э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эстафету подхватил Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги ни хранение на время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

2. Виды и функции банков.

Банк- это финансовая организация, основной функцией которой является получение денежных ресурсов от тех людей, у которых они временно высвобождаются, и представляют их тем, кому они сейчас необходимы.

Центральный банк – это главный банк страны, который действует как банкир государства и всей кредитной системы.

Практически во всех странах банковская система организована по одному и тому же принципу двух уровней банков – рассмотрим схему:

Центральный банк - главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков.

Основные функции Центрального банка:

осуществляет монопольное право выпуска кредитных денег (банкнот);

регулировать обращение денежной массы в стране и обменный курс национальной валюты;

хранить централизованный и золотой запас;

быть главным банкиром и финансовым консультантом правительства;

оказывать помощь правительству в управлении бюджетом;

оказывать разнообразные услуги и другим кредитным учреждениям и контролировать работу других банков;

проводить денежно-кредитную политику.

2 уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами.

Коммерческий банк - фирма, которая занимается привлечением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

Функции коммерческих банков:

открытие и ведение денежных счетов.

предоставление кредитов для нужд граждан и деятельности фирм.

покупка и продажа ценных бумаг.

осуществление безналичных расчетов и др.

Виды коммерческих банков (групповая работа – 2 учащихся) – ребята получают задание соотнести название коммерческого банка и выполняемые функции (в таблице указать стрелками):

Выдают кредиты для внедрения в производство научно-технических изобретений и нововведений

Выдают долгосрочные кредиты предприятиям на различные проекты, т.е. осуществляет денежные вложения в производство и строительство на длительный срок

Предоставляют своим клиентам возможность за плату хранить любые, принадлежащие им ценности (деньги, вещи и др.)

Выдача ссуд для приобретения недвижимого имущества.

Это крупные банки региона: “Золото-Платина банк, Уральский банк реконструкции и развития, Инкомбанк и др.

Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или Международный банк реконструкции и развития. Органы его управления находятся в г. Вашингтоне в США.

Разновидность банка (кредитная организация). В ломбард можно заложить имущество (ценные вещи), чтобы получить за них наличные деньги. При этом сумма ссуды составляет лишь часть реальной стоимости заложенной вещи. Вещь закладывается на определенный срок.

хранят деньги вкладчиков, выплачивая за это определенный;

выдают в долг денежные ссуды;

выполняют различные расчетные операции с населением;

покупка и продажа валюты, ценных бумаг, драгоценных металлов.

3. Принципы кредитования.

Термин “кредит” происходит от латинского “creditum” - ссуда, долг . Кредит имеет денежную природу. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. Кредит - форма движения ссудного капитала.

Кредитование – это предоставление денежных средств во временное пользование и за плату.

Депозиты – все виды денежных средств, преданные их владельцами на время хранение банк с предоставлением ему права использовать эти деньги для кредитования.

Кредитный договор – соглашение между банками и тем, кто одалживает у него деньги (заемщик), определяющее обязанности и права каждой из сторон, и, прежде всего, срок предоставления кредита, плату за использование им и гарантии возврата денег банку.

Кредитоспособность – наличие у заемщика готовности и возможности вовремя выполнить свои обязательства по кредитному договору, то есть вернуть основную сумму займа и выплатить процент по нему.

Залог – собственность заёмщика, которую он передает под контроль или в распоряжение банка, разрешая её продать, если он сам не сможет вернуть долг.

Кредитная эмиссия - увеличение банком денежной массы страны за счёт создания новых депозитов для тех клиентов, которые получили от него ссуды.

Банковская система

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Определение банка

Основные экономические отношения на денежном рынке регулируются банками.

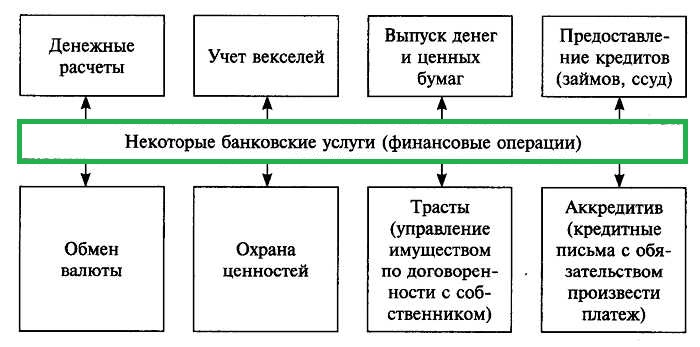

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

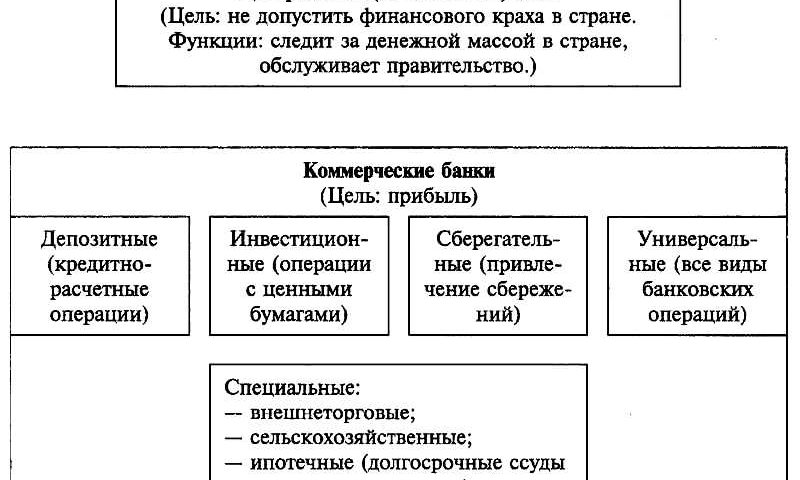

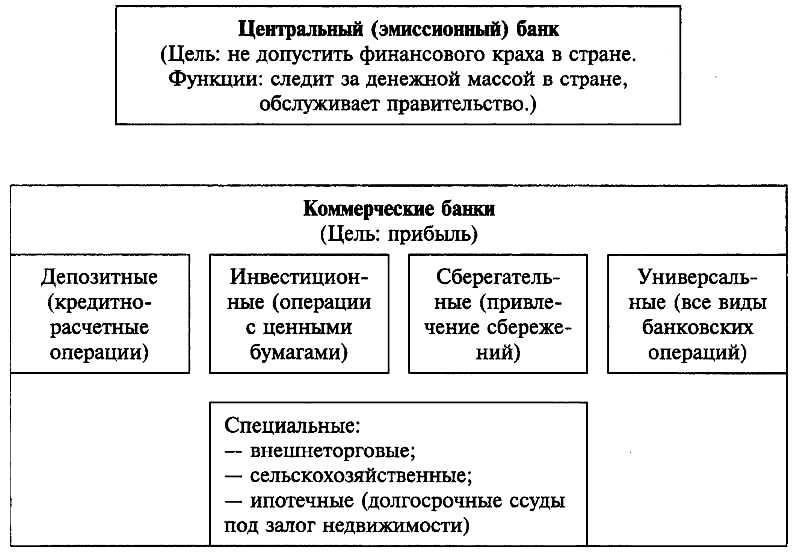

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Понятие банка происходит из итальянского языка, и в переводе означает лавка, стол. Банкьери – так называли менял и ростовщиков в средневековой Италии.

Банк – это финансовый институт, который производит разнообразные виды операций с деньгами и ценными бумагами. Банки – это финансово-кредитные учреждения, которые оказывают финансовые услуги правительству, физическим и юридическим лицам. Свойства банков:

- извлечение прибыли;

- осуществление банковских операций;

- открытие и ведение банковских счетов физических и юридических лиц;

- деятельность на основании лицензии государства;

- отсутствие прав на совершение торговой, производственной или страховой деятельности.

Виды банков не многочисленны: центральные банки и коммерческие. Центральные банки – регулируют банковскую систему на государственном уровне, в том числе выпуск национальной валюты. Коммерческие банки ведут предпринимательскую деятельность в банковской системе.

Коммерческие банки бывают трех типов:

- инвестиционные банки (инвестиции, ценные бумаги);

- сберегательные банки (вклады, депозиты);

- универсальные (все виды банковской деятельности).

Функции банков.

- Хранение денег клиента: первая исторически, и до сих пор одна из основных функций банка.

- Перевод денег от одного клиента другому безналичным расчетом (путем изменения соответствующих записей).

- Кредиты (кредиты имеют стимулирующее воздействие на производственную сферу экономики и на предпринимательство; кроме того, еще один положительный момент этой функции – создание дополнительной денежной массы).

- В ресурсах банков привлеченный и заемный капитал преобладает над собственным, что влечет за собой повышенную ответственность перед клиентами-вкладчиками и кредиторами.

- Одновременная работа с клиентами из разных сфер деятельности, в том числе с противниками (конкурентами).

Ресурсы банков состоят из собственного капитала и привлеченных средств. Собственный капитал – это резервный фонд банка, средство защиты в случае потери банком ликвидности и необходимости возврата вкладов. Собственный капитал состоит из:

- уставного капитала (минимальный размер имущества банка);

- фонды за счет прибыли;

- добавочный капитал (доход на продаже ценных бумаг, на курсовой разнице и разнице при переоценке основных средств).

Привлечение средства в ресурсах банка – это:

- депозиты физических и юридических лиц; ;

- векселя и облигации банка.

Банковская система.

Банковская система – это комплекс всех видов национальных банков и кредитных учреждений. Структура банковской системы состоит из двух уровней.

На верхнем уровне центральный или эмиссионный банк, который регулирует деятельность всей системы. На нижнем уровне коммерческие банки (универсальные и специализированные – инвестиционные, сберегательные, ипотечные, кредитные и т.д.).

Главные элементы в инфраструктуре банковской системы:

- законодательные нормы;

- регламент совершения операций;

- учет, отчетность и обработка баз данных;

- структура аппарата управления (руководства).

Банковская инфраструктура – это то, без чего не может нормально развиваться система банков; она представляет для банков такой же регулятор поведения, как для человека – моральные и правовые нормы.

Говоря о банках и системе банков, нельзя не упомянуть о понятии банковской тайны – своего рода кодекса чести банка. В некоторых странах всем сотрудникам банка запрещено распространять информацию о клиентах, их счетах и перемещениях средств.

Читайте также: