Законодательная база об организации государственной статистической отчетности кратко

Обновлено: 02.07.2024

В соответствии с данными документами основными требованиями, предъявляемыми органами государственной статистики к хозяйствующим субъектам при предоставлении ими статистической информации, являются своевременность предоставления отчетов, их полнота и достоверность.

Письмо Первого заместителя Председателя Правительства - Министра экономики, торговли и предпринимательства Республики Мордовия В.Н.Мазова

Постановление Правительства РФ от 26 мая 2010 г. N 367 "О единой межведомственной информационно-статистической системе"

Федеральный закон от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации"

Федеральный закон от 27 июля 2006 г. N 149-ФЗ "Об информации, информационных технологиях и о защите информации"

Федеральный закон от 2 июля 2013 г. N 171-ФЗ "О внесении изменений в Федеральный закон "Об официальном статистическом учете и системе государственной статистики в Российской Федерации" "

Приказ Росстата от 28.10.2010г. №372 "Об утверждении Унифицированного формата электронных версий форм статистической отчетности"

Приказ Росстата от 27.10.2010г. №370 "Об утверждении Порядка организации обработки первичных статистических данных по формам федерального статистического наблюдения, поступивших от респондентов в электронном виде по телекоммуникационным каналам связи"

Приложение к приказу №370: Порядок организации обработки первичных статистических данных по формам федерального статистического наблюдения, поступивших от респондентов в электронном виде по телекоммуникационным каналам связи

4. Положение о Федеральной службе государственной статистики

5. Регламент Федеральной службы государственной статистики (приказ №618 от 27.11.2012)

Главным учетно-статистическим центром России является Федеральная служба государственной статистики (РОССТАТ). РОССТАТ осуществляет функции по формированию официальной статистической информации, отражающей экономическое и социальное развитие страны, а также осуществляет контроль деятельности статистических органов.

В основу организации статистической работы положены следующие основные принципы:

· Государственное руководство статисткой.

· Единое организационное строение и методология.

· Неразрывная связь статистических органов с органами управления.

В соответствии со статьей 71 конституции РФ РОССТАТ является федеральным органом исполнительной власти и высшим органом управления государственной статистикой, которая проводит работу по единому плану и методологии.

Основными задачами государственной статистики являются:

1. Сбор данных о социально-экономическом положении страны, регионов, отраслей экономики.

2. Реализация программ по проведению важнейших общегосударственных наблюдений – переписей населения, бюджетных обследований.

3. Разработка научно обоснованной статистической методологии соответствующей потребностям общества и международным стандартам.

4. Сбор статистических данных по программам международных организаций.

5. Создание и развитие информационно-коммуникационных технологий предоставления информации потребителям.

В последние годы методологическая работа органов статистики была направлена на внедрение стандартов системы учета, соответствующих международным стандартам и, прежде всего на разработку системы национальных счетов (СНС). СНС обеспечивает формирование основных пропорций экономики, определение важнейшие макроэкономических показателей, используемых в международной практике, а так же на измерение уровня жизни населения.

Наряду с государственной статистикой в стране существует и ведомственная статистика, в задачи которой входит сбор информации для принятия управленческих решений руководством предприятий и ведомств.

В целях единого учета предприятий и организаций всех организационно-правовых форм собственности создан Единый государственный регистр предприятий и организаций (ЕГРПО). В ЕГРПО содержится данные по каждой организации: наименование, юридический адрес, вид собственности, организационно-правовая форма собственности, размер уставного капитала, численность работников, и др.

Основные нормативные документы:

4. Положение о Федеральной службе государственной статистики

5. Регламент Федеральной службы государственной статистики (приказ №618 от 27.11.2012)

Главным учетно-статистическим центром России является Федеральная служба государственной статистики (РОССТАТ). РОССТАТ осуществляет функции по формированию официальной статистической информации, отражающей экономическое и социальное развитие страны, а также осуществляет контроль деятельности статистических органов.

В основу организации статистической работы положены следующие основные принципы:

· Государственное руководство статисткой.

· Единое организационное строение и методология.

· Неразрывная связь статистических органов с органами управления.

В соответствии со статьей 71 конституции РФ РОССТАТ является федеральным органом исполнительной власти и высшим органом управления государственной статистикой, которая проводит работу по единому плану и методологии.

Основными задачами государственной статистики являются:

1. Сбор данных о социально-экономическом положении страны, регионов, отраслей экономики.

2. Реализация программ по проведению важнейших общегосударственных наблюдений – переписей населения, бюджетных обследований.

3. Разработка научно обоснованной статистической методологии соответствующей потребностям общества и международным стандартам.

4. Сбор статистических данных по программам международных организаций.

5. Создание и развитие информационно-коммуникационных технологий предоставления информации потребителям.

В последние годы методологическая работа органов статистики была направлена на внедрение стандартов системы учета, соответствующих международным стандартам и, прежде всего на разработку системы национальных счетов (СНС). СНС обеспечивает формирование основных пропорций экономики, определение важнейшие макроэкономических показателей, используемых в международной практике, а так же на измерение уровня жизни населения.

Наряду с государственной статистикой в стране существует и ведомственная статистика, в задачи которой входит сбор информации для принятия управленческих решений руководством предприятий и ведомств.

В целях единого учета предприятий и организаций всех организационно-правовых форм собственности создан Единый государственный регистр предприятий и организаций (ЕГРПО). В ЕГРПО содержится данные по каждой организации: наименование, юридический адрес, вид собственности, организационно-правовая форма собственности, размер уставного капитала, численность работников, и др.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

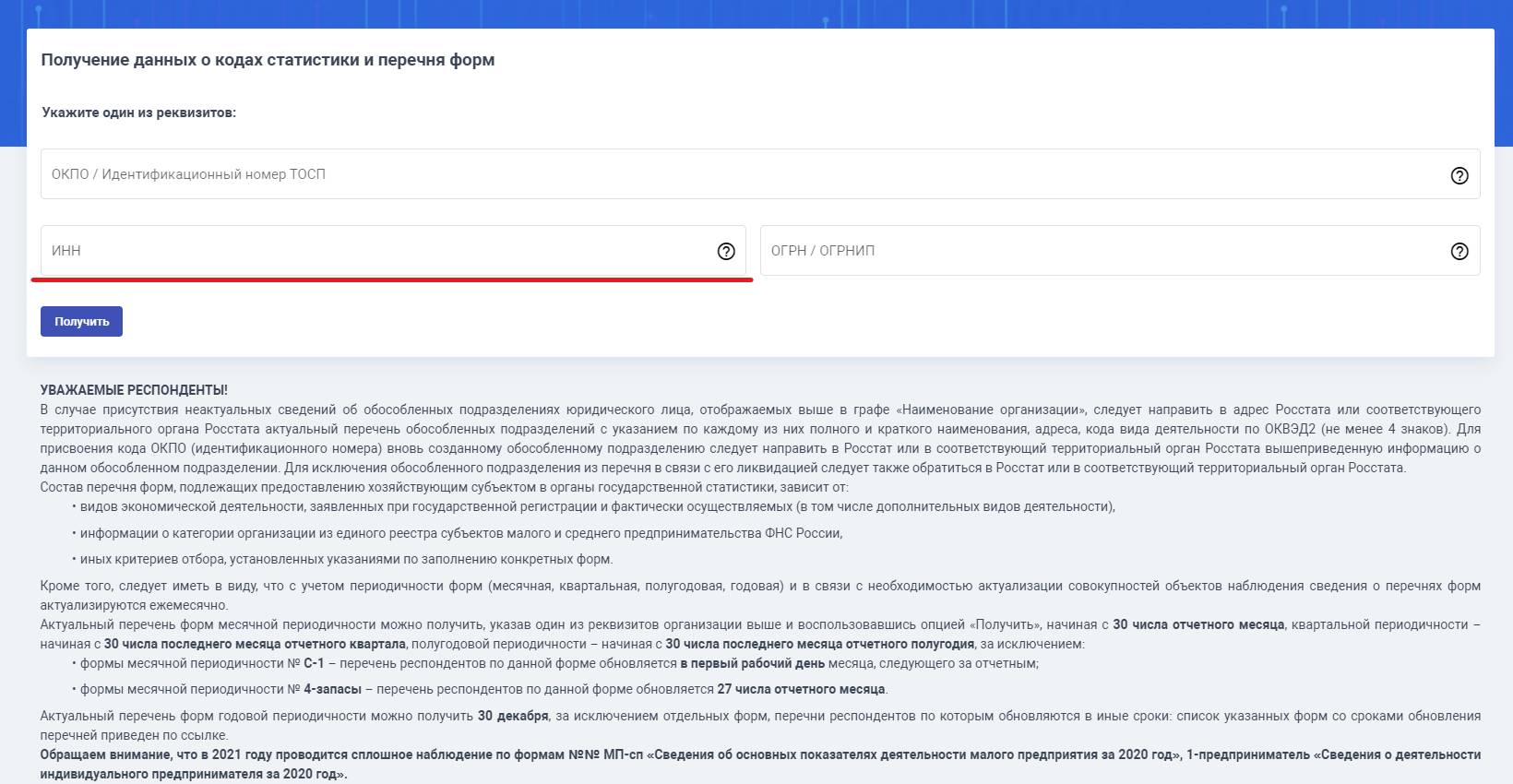

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в Российской Федерации". Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

Ответственность за несдачу статотчетности

Непредставление или несвоевременное представление в территориальные органы Росстата статистических данных, представление недостоверных данных влечет за собой ответственность согласно статье 13.19. КоАП РФ, а именно административный штраф:

- для должностных лиц в размере от 10 000 до 20 000 руб.;

- для юридических лиц — от 20 000 до 70 000 руб.

Повторное непредставление или несвоевременное представление статистических данных влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 руб.;

- на юридических лиц — от 100 000 до 150 000 руб.

Календарь статистической отчетности

Форм статотчетности очень много. Они все обязательны для разных категорий организаций и ИП. Удобный календарь статотчетности разработан компанией Консультант Плюс и включен в одноименную программу.

Календарь

19 октября 2011 г., 16 октября 2012 г., 2, 23 июля 2013 г., 28 марта 2017 г., 18 апреля 2018 г., 8, 30 декабря 2020 г., 11 июня 2021 г.

Принят Государственной Думой 9 ноября 2007 года

Одобрен Советом Федерации 16 ноября 2007 года

ГАРАНТ:

См. комментарий к настоящему Федеральному закону

Президент Российской Федерации

29 ноября 2007 г.

Целью Федерального закона является создание единых правовых основ в области официального статистического учета, направленных на обеспечение информационных потребностей государства и общества в полной, достоверной, научно обоснованной и своевременной официальной статистической информации о социальных, экономических, демографических, экологических и других общественных явлениях в РФ.

Определены содержание основных понятий, используемых в сфере государственной статистики, принципы и формы официального статистического учета, установлен порядок предоставления первичной статистической информации, закреплены ответственность и гарантии лицам, предоставляющим такую информацию.

Официальный статистический учет осуществляют субъекты официального статистического учета - федеральные органы государственной власти, иные федеральные государственные органы в соответствии с их компетенцией. Официальная статистическая информация формируется в соответствии с федеральным планом статистических работ, утверждаемым Правительством РФ.

Респонденты обязаны безвозмездно предоставлять субъектам официального статистического учета данные, необходимые для формирования официальной статистической информации, в том числе данные, содержащие государственную и коммерческую тайны, сведения о налогоплательщиках и иных лицах (при условии их обязательного обезличивания) и другие сведения.

Статистические данные, содержащиеся в формах федерального статистического наблюдения, составляют служебную тайну субъектов официального статистического учета, не подлежат разглашению (распространению) и используются только в целях формирования официальной статистической информации.

Федеральный закон от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации"

Настоящий Федеральный закон вступает в силу по истечении 10 дней после дня его официального опубликования

Текст Федерального закона опубликован в "Российской газете" от 6 декабря 2007 г. N 273, в "Парламентской газете" от 11 декабря 2007 г. N 174-176, в Собрании законодательства Российской Федерации от 3 декабря 2007 г. N 49 ст. 6043

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 11 июня 2021 г. N 174-ФЗ

Изменения вступают в силу с 1 сентября 2021 г.

Федеральный закон от 30 декабря 2020 г. N 500-ФЗ

Изменения вступают в силу с 30 декабря 2020 г.

Федеральный закон от 8 декабря 2020 г. N 406-ФЗ

Изменения вступают в силу с 19 декабря 2020 г.

Федеральный закон от 18 апреля 2018 г. N 74-ФЗ

Изменения вступают в силу с 29 апреля 2018 г.

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 23 июля 2013 г. N 251-ФЗ

Изменения вступают в силу с 1 сентября 2013 г.

Федеральный закон от 2 июля 2013 г. N 171-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 16 октября 2012 г. N 171-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 19 октября 2011 г. N 285-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Юридические лица и ИП должны представлять статистическую отчетность в госорганы. Данная обязанность регламентирована на законодательном уровне, а потому обязательна для исполнения. Существуют различные виды и формы статотчетности, непредставление которых влечет за собой применение административной ответственности к хозяйствующим субъектам.

Отмена сдачи бухотчетности в статистику в 2020

Безусловно, главное изменение в статистической отчетности в 2020 году заключается в том, что обязательный экземпляр бухгалтерской отчётности с бухотчета за 2019 год больше не нужно сдавать в территориальный орган Росстата, а только в налоговый орган, который можно сдавать с помощью сервиса 1С:Отчетность прямо из программы 1С.

- чья бухотчетность содержит гостайну;

- из специального перечня Правительства РФ.

Данное нововведение связано с введением в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2020 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению своей бухотчетности в госорганы;

- упрощение доступа заинтересованных лиц к такой отчетности.

Проверка базы 1С на ошибки со скидкой 50%

Сущность статистической отчетности

Статотчетность подразделяется в зависимости от периодичности ее представления на срочную, месячную, квартальную, полугодовую и годовую. Для их заполнения используется информация, содержащаяся в документах компании, т.е. они являются документальным подтверждением достоверности отраженных данных в отчетах.

В практике российской статистической деятельности отчетность подразделяется на две большие группы:

- общая отчетность, содержащая одни и те же сведения для определенной сферы экономики и для хозяйствующих субъектов в целом;

- специализированная отчетность, содержащая специфические показатели и сведения по отдельным отраслям экономики.

Обязанность хозяйствующих субъектов представлять статотчетность регламентирована Федеральным законом от 29.11.07 г. № 282-ФЗ. Условия представления первичных статистических и административных данных статучета закреплены в Постановлении Правительства РФ от 18.08.08 г. № 620.

Согласно данным нормативно-правовым актам сдача статотчетности - это обязательная процедура. Ее нужно проводить с использованием конкретных статистических форм, передаваемых в бумажном либо электронном виде.

Проведение статнаблюдения может быть, как сплошным, так и выборочным. При первом варианте респонденты отчитываются с определенной периодичностью в соответствии со сроками, установленными законодательством. При втором варианте наблюдение осуществляется в выборочной форме по конкретным параметрам, а потому не всегда хозяйствующий субъект попадает в конкретную выборку.

Кто должен сдавать статотчетность

Статотчетность должны подавать следующие субъекты:

- юрлица, в том числе субъекты СМП;

- ИП;

- государственные учреждения;

- филиалы и представительства иностранных предприятий, работающих в России;

- нотариусы и адвокаты.

Согласно Федеральному закону от 24.07.07 г. № 209-ФЗ субъектам СМП (к которым относятся многие предприниматели) разрешено подавать статотчетность в более простом порядке. Для отнесения субъекта к малому и среднему бизнесу установлено несколько критериев (по средней численности работников, выручке, доле участия в уставном капитале), а непосредственный их перечень содержится на сайте ФНС.

Формы статистической отчетности

Формы отчетности для заполнения компаниями при проведении статнаблюдения утверждаются и регламентируются Росстатом. В них включаются показатели и сведения по хозяйствующему субъекту, необходимые для дальнейшего анализа органами статистики.

Форм статистического наблюдения достаточно много, но какие именно нужно представлять для исследования - зависит от деятельности хозяйствующего субъекта, его организационно-правовой формы, принадлежности к малому предпринимательству и т.д. Наиболее распространенными формами отчетности являются сведения:

- о деятельности предприятия (1-предприятие);

- о финансовом состоянии организации (П-3);

- о количестве, зарплате и движении сотрудников компании (П-4);

- о неполной занятости и движении сотрудников (П-4 (НЗ));

- о количестве и зарплате сотрудников (1-Т) - для компаний, не представляющих ежемесячную форму П-4;

- о дополнительном профобразовании сотрудников компании (1-кадры);

- об основных показателях деятельности малого предприятия (ПМ).

Информацию о том, какие именно формы необходимо сдавать хозяйствующему субъекту, можно найти на сайте Росстата. Также можно получить консультацию у специалистов территориального отделения органов статистики.

Формирование статотчетности в 1С

Статистическую отчетность проще формировать в программе 1С:Зарплата и управление персоналом 8, поскольку в этом случае информация будет представлена в соответствии с данными бухгалтерского, налогового и кадрового учета. Специалисту потребуется меньше времени на формирование и представление документов, а информация в них будет достоверная и точная.

В типовой конфигурации 1С содержится обширный перечень различных форм статистической отчетности. Однако если какой-то формы не хватает из-за ее специфичности, можно дополнить программу, внеся соответствующие корректировки, или же использовать универсальный отчет статистики. Он предназначен для того, чтобы подготавливать форму статотчетности на основании XML-шаблонов, публикуемых Росстатом.

Для формирования универсального отчета необходимо открыть вкладку "Статистика" и перейти в раздел "Прочие формы". После выбора формы, которая имеется в перечне, нужно нажать на кнопку "Создать", и тогда откроется форма для заполнения отчета. Если же формы в перечне нет, то нужно зайти в "Шаблоны" и загрузить необходимый отчет, предварительно скачав его с сайта Росстата.

Преимущества формирования статистической отчетности в 1С заключаются в следующих моментах:

- представление точной и полной информации по хозяйствующему субъекту;

- автоматическое заполнение сведений и обязательных реквизитов отчетности;

- быстрый сбор и анализ информации;

- снижение затрат труда и времени работников;

- простота и легкость заполнения отчетности;

- формирование документа в электронном виде, необходимого для отправки по ТКС.

Ответственность за непредставление статистической отчетности

Если хозяйствующий субъект, обязанный согласно законодательству, подавать тот или иной вид статистической отчетности, не исполнит требование, он штрафуется согласно ст. 13.19 КоАП РФ:

- 10 - 20 тыс. руб. для должностных лиц;

- 20 - 70 тыс. руб. для юрлиц.

При повторном нарушении данной нормы законодательства административная ответственность ужесточается:

- 30 - 50 тыс. руб. для должностных лиц;

- 100 - 150 тыс. руб. для юрлиц.

Особенности формирования и сдачи статистической отчетности

Можно выделить такие особенности, связанные с формированием и представлением форм статотчетности:

Хозяйствующие субъекты в силу специфики их деятельности или организационно-правовой формы обязаны сдавать те или иные формы статистической отчетности. Документы проще и удобнее формировать в программе 1С, и тогда информация будет достоверной и актуальной на конкретную дату.

Непредставление статотчетности влечет за собой наложение административного штрафа, который вполне можно избежать, если настроить в 1С календарь напоминаний о сдаче отчетности в установленные законом сроки.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Читайте также: