Варрант характеристика ценной бумаги кратко

Обновлено: 03.07.2024

Когда предоставляются варранты?

Особенности варрантов

Давайте отметим основные отличия ценной бумаги:

- варрант должен быть исполнен в момент, когда владелец решил купить акции, выступающие в качестве андерлаинга. Естественно, эмитента необходимо предупредить о подобном желании;

- у варранта есть премия – средства, которые придется выложить за покупку ценных бумаг по варранту. Премия суммируется со стоимостью акции;

- реализовать варрант необходимо до конечной даты действия документа. Чем больше времени остатается до даты истечения, тем больше вероятность роста стоимости базового актива. Следовательно, уровень цены варранта также возрастет. Если ничего не сделать с варрантом до завершения срока его действия, то бумага аннулируется;

- есть еще одно сходство с опционами – наличие нескольких типов. К примеру, есть варранты европейского стиля, когда реализовать свое право можно только в день истечения контракта. Другой стиль (американский) – реализация возможно в любое время.

Можно ли найти варранты на вторичном рынке?

Основные типы варрантов

В зависимости от поставленных инвестиционных задач, можно выбирать тот или иной тип варранта:

- отзывной варрант. Дает право эмитенту принудить держателя к исполнению раньше назначенного срока, по оговоренной стоимости. Это происходит в случае невыполнения ряда пунктов контракта;

- варрант на акции – на продажу и на покупку;

- покрытый варрант отличается наличием обеспечения андерлаинга;

- варрант пут дает право владельцу принудить эмитента выпустить оговоренные ценные бумаги по определенной стоимости еще до выполнения оговоренных договором условий;

- варрант корзины составляется из акций эмитентов, находящихся в одной отрасли (регионе);

- брачный варрант идет в комплексе с долговым обязательством компании. Исполняется только при выполнении последних;

- индексный варрант имеет свой фондовый индекс, играющий роль актива;

- в отрывном варранте можно торговать небольшой долей активов отдельно от долгового обязательства.

Выводы

Таким образом, варрант – это один из наиболее эффективных инструментов на фондовом рынке. С его помощью можно получать прибыль с разницы цен акций и варранта. В любом случае, применять варрант или нет – это ваше право. Удачи.

Варрант (англ. Warrant) - это долгосрочный опцион, дающий право инвестору на покупку оговоренного количества обыкновенных акций по указанной цене исполнения (как правило, на момент эмиссии варранта она выше рыночной цены акции) в течении определенного периода времени (в некоторых случаях, на неограниченный срок).

Наиболее часто варранты используются с целью создания большей привлекательности для инвесторов при публичном размещении облигаций или при размещении долговых ценных бумаг путем закрытой подписки. В результате корпорация получает долговое финансирование под более низкую процентную ставку, чем это было бы в противном случае. Для компаний с предельными кредитными рисками, использование варрантов может, в принципе, стать единственной возможностью привлечения долгового финансирования.

Хотя в большинстве случаев эмиссия варрантов непосредственно связана с привлечением долгового финансирования, они также могут продаваться инвесторам как самостоятельные ценные бумаги. Кроме того, иногда они могут эмитироваться для компенсации андеррайтинговых услуг.

Характеристика

К главным характеристикам варранта относятся.

- Количество акций . Указывается количество обыкновенных акций, которое инвестор может купить в результате исполнения варранта. Это может быть как целое число акций (например, 1, 2 или 3), так и дробное число (например 1,5 акции).

- Цена исполнения . Фиксируется на момент выпуска, но в условиях эмиссии может быть предусмотрено ее изменение с течением времени. Например, в первые три года она может быть фиксированной 15 у.е., а затем каждые два года увеличиваться на 1 у.е. Обычно цена исполнения устанавливается на 15-20% выше, чем рыночная цена связанной акции на момент эмиссии. Например, если рыночная цена акции составляет 50 у.е., цена исполнения может быть установлена в размере 60 у.е.

- Истечение срока действия . Указывается конечная дата, по наступлению которой исполнение становится невозможным. Исключение составляют так называемые бессрочные варранты, которые не имеют даты истечения срока действия.

- Отсутствие права на получение дивидендов и права голоса . Поскольку варрант дает лишь право на покупку обыкновенных акций, инвестор не имеет права на получение денежных дивидендов (англ. Cash Dividend) и права голоса на собрании акционеров.

Помимо главных характеристик, существует ряд свойств, на которые также следует обратить внимание.

- Если руководство компании проводит дробление акций (англ. Stock Split) или осуществляет выплату дивидендов акциями (англ. Stock Dividend), то цена исполнения обычно корректируется с учетом этих изменений.

- Некоторые варранты могут содержать оговорку об отзыве, которая срабатывает, если цена обыкновенной акции превышает оговоренный минимальный уровень.

- Эмиссия этого вида ценных бумаг влияет на показатель разводненной прибыли на акцию (англ. Diluted Earnings per Share), приводя к его снижению.

Исполнение варрантов

Исполнение варранта приводит к увеличению количества обыкновенных акций в обращении. При этом величина связанного с ним долгового обязательства остается без изменений.

Давайте рассмотрим к чему приведет эмиссия и исполнение варрантов на примере компании Winsdor House, Inc. Предположим, что она произвела публичное размещение облигаций и привлекла долговое финансирование в размере 15 млн. у.е. Номинал облигации составляет 1 000 у.е., фиксированная купонная ставка 12% годовых, а приложенный варрант дает право инвестору купить 2 обыкновенные акции по цене 40 у.е. Капитал и обязательства компании Winsdor House до привлечения финансирования, после привлечения финансирования и после исполнения всех варрантов выглядит следующим образом.

В результате размещения в обращении оказалось 15 000 облигаций, каждая из которых дает право инвестору на покупку 2-ух обыкновенных акций по цене 40 у.е. При этом долгосрочные обязательства компании увеличились на 15 000 тыс. у.е.

Количество облигаций = 15 000 000 ÷ 1 000 = 15 000 штук

Если все инвесторы примут решение воспользоваться своим правом на покупку обыкновенных акций, их количество в обращении вырастет на 30 000 штук.

Дополнительные обыкновенные акции = 15 000 × 2 = 30 000 штук

Исполнение варрантов приведет к изменению следующих статей баланса.

Оценка варрантов

Теоретическая стоимость

Теоретическая стоимость варранта на определенный момент времени может быть определена при помощи следующей формулы:

![]()

где N – количество обыкновенных акций, право на приобретение которых дает один варрант, P - текущая рыночная цена одной обыкновенной акции, E - цена исполнения. Теоретическая стоимость является самым низким уровнем цены, по которой может быть продан варрант. Если по какой-либо причине его рыночная цена опустится ниже теоретической стоимости, арбитраж устранит этот дифференциал, поскольку участники рынка начнут покупать варранты, исполнять их и продавать акции.

Пример

Предположим, что у инвестора есть варрант, который дает ему право на покупку 5-ти обыкновенных акций Winsdor House, Inc по цене исполнения 25 у.е. за акцию. Рассмотрим два сценария, при которых рыночная стоимость акции составляет:

При первом сценарии его теоретическая стоимость будет равна 0, поскольку текущая рыночная стоимость связанной акции меньше цены исполнения.

При втором сценарии теоретическая стоимость варранта составит 25 у.е. (5 × (30 - 25)).

Рыночная стоимость

Основная причина, по которой рыночная стоимость варранта превышает его теоретическую стоимость, заключается в возможности использования рычага. Проиллюстрируем концепцию рычагов на примере.

Допустим, что существует варрант с ценой исполнения 15 у.е., а рыночная цена связанной акции составляет 20 у.е. В этом случае его теоретическая стоимость составляет 5 у.е. (20-15). Предположим, что рыночная стоимость акций выросла на 20% до 24 у.е. В этом случае его теоретическая стоимость составит 9 у.е. (24-15), а ее прирост составит 60% (9÷15). То есть, при вложении одинаковой суммы покупка варрантов обеспечит инвестору более высокую норму доходности.

Возможность увеличения прибыли за счет рычага становится наиболее привлекательной для инвесторов, когда обыкновенные акции торгуются вблизи цены исполнения. В этом случае на 1 у.е. инвестиций инвестор сможет купить больше варрантов, чем связанных с ними обыкновенных акций. При этом следует помнить, что рычаг работает в обе стороны, поэтому он может как мультиплицировать прибыль, так и убыток. С другой стороны, инвестор не может потерять больше, чем вложил в покупку варранта, поскольку его минимально возможная цена равна 0. Более того, на практике его рыночная цена до истечения срока действия практически никогда не опускается до 0, поскольку всегда существует некоторая вероятность того, что рыночная цена связанной акции превысит цену исполнения.

Итак, рыночная стоимость варрантов превышает их теоретическую стоимость из-за существующего потенциала роста рыночной цены связанных акций. Максимальное превышение обычно наблюдается тогда, когда рыночная цена находится вблизи цены исполнения.

Пример

Оценка рыночной стоимости варранта является достаточно сложной задачей, которая не имеет однозначного решения. Однако в некоторых случаях она может быть оценена с высокой точностью. Если на рынке одновременно существует облигация с варрантом и полностью аналогичная облигация, но без него, его рыночная стоимость может быть определена из следующего уравнения.

![]()

Предположим, что инвестор рассматривает возможность приобретения облигаций Winsdor House, Inc на вторичном рынке. В его распоряжении есть следующая информация:

- номинал облигации 1 000 у.е.;

- купонная ставка 8% годовых, купонные платежи производятся каждые полгода;

- к каждой облигации приложен один варрант, дающий право на покупку 2 обыкновенных акций Winsdor House, Inc;

- до конца срока обращения облигаций Winsdor House, Inc остается 2 года, а требуемая норма доходности составляет 9,5% годовых;

- требуемая норма доходности по аналогичным облигациям без варранта составляет 12% годовых.

Рассчитаем рыночную стоимость обеих облигаций, как приведенную стоимость денежных потоков. По обеим из них каждые полгода выплачивается купон в размере 40 у.е. (1 000×(0,08÷2)), и в конце срока обращения инвестору выплачивается номинал в размере 1 000 у.е. Рассчитаем текущую рыночную стоимость каждой из облигаций применив соответствующую ей требуемую норму доходности с учетом выплаты купонных платежей на полугодовой основе.

Стоимость варранта в этом случае составит разницу в 51,36 у.е. (982,06 - 930,70).

Взаимосвязь между теоретической и рыночной стоимостью

Типичная взаимосвязь между рыночной и теоретической стоимостью варранта представлена на рисунке ниже. Этот график справедлив, когда до истечения его срока действия остается достаточное количество времени. Это объясняется тем, что чем больше времени остается до истечения срока действия, тем выше вероятность того, что рыночная цена связанной акции превысит цену исполнения.

По мере дальнейшего роста цены связанной акции теоретическая стоимость варранта становится положительной и начинает возрастать. Одновременно продолжает расти и его рыночная стоимость, но уже меньшими темпами, чем теоретическая, постепенно приближаясь к последней. Это объясняется как снижением потенциала дальнейшего роста, так и ростом вложений, что приводит к снижению эффекта рычага.

Варрант (от англ. warrant – полномочие) — это производный финансовый инструмент, который дает держателю право купить ценные бумаги по определённой цене (страйк) в течение обозначенного промежутка времени. Чаще всего базовым активом выступают акции, но претендовать на дивиденды и голосовать нельзя.

Инвестиционная привлекательность заключается в возможности купить базовый актив по цене, которая существенно ниже текущей рыночной цены. Прикладное значение связано с хеджированием рисков.

На первый взгляд кажется, что он идентичен с опционом call, однако варрант имеет длительный срок действия (вплоть до бессрочного), выпускается эмитентом базового актива, чаще встречается на внебиржевом рынке и, как правило, при реализации права подразумевается дополнительная эмиссия базового актива.

В настоящее время варранты получили наибольшее распространение на бирже NASDAQ, Франкфуртской и Гонконгской фондовых биржах, а на Московской бирже сейчас их не найти.

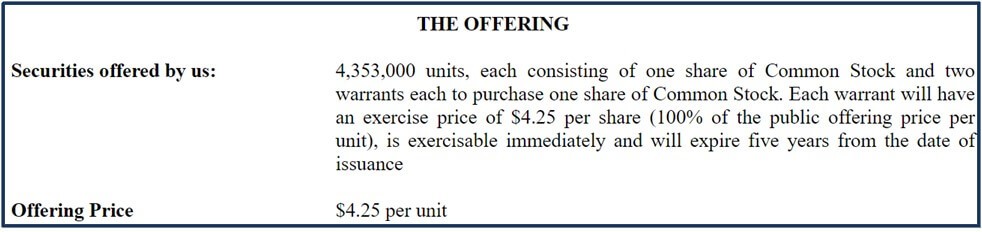

Пример. Рассмотрим специфику варранта на примере американской компании Blink Charging Co., которая занимается поставкой зарядных станций для электромобилей. Проспект ценных бумаг по форме S-1/A от 16.02.2018 можно найти на сайте SEC. Варранты были выпущены в рамках публичного размещения, которое завершилось 16 февраля 2018 г.

Компания выпустила обыкновенные акции вместе с варрантами на покупку обыкновенных акций (в соотношении 2:1 с исполнением по 4,25 USD за акцию с реализацией права в течение 5 лет).

Обнаружить инструмент можно, зная, что его тикер будет символом обыкновенных акций компании с добавленной буквой W. Для Blink Charging Co. варрант на NASDAQ можно найти по тикеру BLNKW.

В начале торгов рыночная цена была около 0,47 USD, но с течением времени и по мере роста цены базового актива (акции) варрант стал стоить почти 23,92 USD.

Теоретическая стоимость варранта (т.е. нижняя граница) = Кол-во акций на один варрант * (Рыночная цена базового актива – Страйк) = 0,5*(28,15-4,25) =11,95 USD,

Теоретическая стоимость значительно ниже рыночной цены из-за ожиданий инвесторов относительно потенциала эмитента. Если возникнет обратная ситуация, то арбитраж устранит эту разницу (купить варрант – исполнить – продать акции).

Какие типы варрантов существуют?

Выше мы говорили о наиболее распространённом типе варранта, но благодаря финансовому инжинирингу можно встретить другие его разновидности.

В зависимости от формы выпуска:

- неотрывные – продаются вместе с облигацией или привилегированной акцией и дают право на получение обыкновенных акций;

- отрывные – разрешена продажа отдельно от ценной бумаги, вместе с которой он был эмитирован.

В зависимости от срока исполнения:

- европейский – исполняется в строго определённые сроки или конкретный день,

- американский – может быть исполнен в любой момент до истечения срока.

В зависимости от прав владельца различают варранты:

- call – дает право купить акцию по указанной цене,

- put – дает право продать акцию по указанной цене.

В зависимости от обязательств эмитента различают варранты:

- дивидендные и процентные – обязывают эмитента выплатить держателю дивиденды или купоны по ценной бумаге;

- валютные – дает право приобрести ценные бумаги за другую валюту по фиксированному курсу.

Что влияет на цену варранта?

Механизм ценообразования варранта имеет сходства с теорией ценообразования опционов.

| Фактор | Направление фактора | Направление цены варранта | Примечание |

|---|---|---|---|

| Спотовая цена базового актива | ↑ | ↑ | Если спотовая цена базового актива превышает страйк, то выгоднее воспользоваться варрантом. |

| Цена исполнения (страйк) | ↑ | ↓ | |

| Волатильность базового актива | ↑ | ↑ | Чем волатильнее цена базового актива, тем выше премия за риск. |

| Время до экспирации | ↓ | ↓ | С течением времени неопределённость снижается. |

| Безрисковая процентная ставка | ↑ | ↑ | Связано с упущенной выгодой, которая закладывается в цену варранта. |

По сравнению с другими ПФИ варранты имеют свои специфические особенности, которые способны как привлечь инвестора, так и оттолкнуть.

Преимущества:

- Варранты – это инструменты для среднесрочных и долгосрочных инвестиций, а тщательно проведенный фундаментальный анализ поможет найти компанию с высоким потенциалом роста.

- Внушительные возможности финансового рычага, то есть способности мультиплицировать прибыль.

Недостатки:

Варрант (от англ. warrant – полномочие) — это производный финансовый инструмент, который дает держателю право купить ценные бумаги по определённой цене (страйк) в течение обозначенного промежутка времени. Чаще всего базовым активом выступают акции, но претендовать на дивиденды и голосовать нельзя.

Отличить акцию от варранта предельно просто, зная, что его тикер будет символом обыкновенных акций компании с добавленной буквой W. К примеру, для компании Blink Charging Co. варрант на NASDAQ можно найти по тикеру BLNKW, а у обычной акции тикер будет BLNK.

Читайте также:

- Перечислите оборудование и инвентарь необходимые для варки и дайте их краткую характеристику кратко

- Престижные школы англии полностью перешли на советскую систему образования

- Методы и приемы словарной работы в детском саду

- Личный пример учителя в начальной школе

- Выделительная система прыткой ящерицы кратко