Учет основных средств и нематериальных активов рк кратко

Обновлено: 07.07.2024

раскрыть нормативное регулирование бухгалтерского учета основных средств и нематериальных активов в страховой организации.

Задача:

раскрыть документальное оформление операций по учету основных средств и нематериальных активов, особенности формирования их стоимости, организацию учета движения, начисления амортизации и выбытия.

Оглавление

2.1. Понятие, оценка и классификация основных средств

При принятии актива в качестве основных средств необходимо единовременное выполнение следующих условий:

- использование актива в производстве продукции, работ, услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяце;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды в будущем.

В текущем учете и отчетности основные средства отражаются по первоначальной (восстановительной) стоимости. В зависимости от источников поступления основных средств первоначальная стоимость определяется по-разному.

Для объектов основных средств, внесенных учредителями в счет их вкладов в уставный капитал предприятия, первоначальная стоимость определяется по соглашению сторон.

Для объектов основных средств, приобретенных за плату, первоначальная стоимость слагается из суммы фактических затрат на приобретение, сооружение и изготовление, которые включают в себя:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые по договору строительства;

- суммы, уплачиваемые за информационные, консультационные и посреднические услуги;

- таможенные пошлины;

- суммовые разницы;

- затраты по доставке, установке и монтажу и приведение их в состояние, пригодное для использования;

- проценты по данным средствам, уплаченные за постановку на учет.

Первоначальной стоимостью основных средств, полученных по договору дарения, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче.

Различают восстановительную и остаточную стоимость основных средств.

Восстановительная стоимость — это затраты предприятия по воспроизводству объекта основных средств в данный конкретный момент. По восстановительной стоимости основные средства оцениваются в результате их переоценки.

Страховая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Под остаточной стоимостью основных средств понимается разница между первоначальной (восстановительной) стоимостью основных средств и суммой начисленной амортизации. По остаточной стоимости основные средства отражаются в первом разделе актива баланса.

В состав основных средств включаются: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, вычислительная техника, измерительные и регулирующие приборы и устройства, инструменты и хозяйственный инвентарь, взрослый рабочий и продуктивный скот, многолетние насаждения, библиотечные фонды и другие объекты.

В составе основных средств учитываются также земельные участки, недра, лесные, водные угодья, являющиеся собственностью страховой компании, и капитальные вложения в их улучшение и приспособление к условиям производства.

Аналитический учет основных средств по местам эксплуатации и использования организуется по инвентарным объектам, под которым понимается законченное устройство со всеми к нему приспособлениями и принадлежностями. Каждому инвентарному объекту присваивается инвентарный номер, который сохраняется за объектом в течение всего срока службы. Аналитический учет основных средств организуется на инвентарных карточках или в книгах, основными реквизитами которых являются: наименование объекта и его инвентарный номер, техническая характеристика, дата ввода в эксплуатацию, норма амортизации на полное восстановление и сумма начисленного износа, место нахождения (эксплуатации).

2.2. Учет поступления основных средств

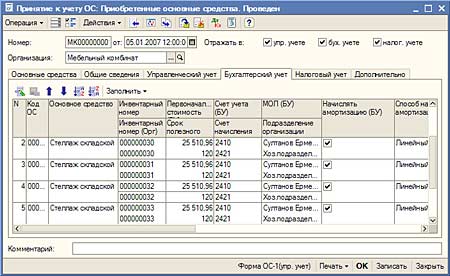

Операции по учету основных средств - поступление, принятие к учету, модернизация, передача, списание — регистрируются соответствующими документами. Предусмотрено, что основное средство может появиться у предприятия различными способами: в результате его приобретения и последующего ввода в эксплуатацию, в результате строительства, в результате монтажа. Предоставляется возможность регистрации дополнительных затрат, связанных с приобретением и монтажом основного средства, и их отражение в первоначальной стоимости основного средства.

При принятии основного средства к учету в информационную базу вносятся сведения, необходимые для бухгалтерского учета и последующего начисления амортизации. В большинстве случаев основные хлопоты бухгалтера по учету основного средства на этом заканчиваются.

Сведения об основном средстве доступны к просмотру с помощью специальной экранной формы.

При регистрации основного средства указываются счет бухгалтерского учета основного средства и счет амортизации, материально ответственное лицо (МОЛ), способ амортизации и срок полезного использования основного средства. Можно использовать сложные способы амортизации, распределять суммы начисленной амортизации за месяц между несколькими счетами или объектами аналитического учета. Для основных средств, использующихся сезонно, можно указать график начисления амортизации.

Конфигурация содержит справочную информацию, необходимую для начисления амортизации — единые нормы амортизации.

Амортизация по всем основным средствам выполняется в конце каждого месяца автоматизированной регламентной операцией.

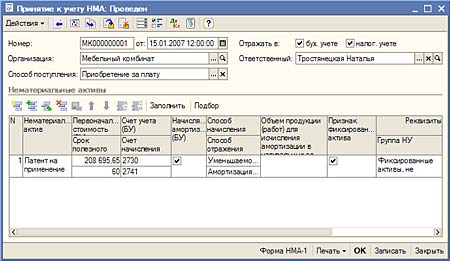

Нематериальные активы

Хозяйственные операции, связанные с поступлением, выбытием и изменением состояния основных средств, вводятся соответствующими документами.

При принятии нематериального актива к учету в информационную базу вводятся сведения, необходимые для отражения нематериального актива на счетах бухгалтерского учета и последующего начисления амортизации.

Амортизация нематериальных активов начисляется в конце каждого месяца автоматизированной регламентной операцией.

Mozilla/5.0 (X11; Linux x86_64) AppleWebKit/535.19 (KHTML, like Gecko) Ubuntu/11.10 Chromium/18.0.1025.142 Chrome/18.0.1025.142 Safari/535.19

Читайте также: