Понятие контроля виды контроля кратко

Обновлено: 02.07.2024

Контроль (фр. contrôle, от contrerôle — список, ведущийся в двух экземплярах , от лат. contra - против и rotulus - свиток ) — одна из основных функций системы управления. Контроль осуществляется на основе наблюдения за поведением управляемой системы с целью обеспечения оптимального функционирования последней (измерение достигнутых результатов и соотнесение их с ожидаемыми результатами). На основе данных контроля осуществляется адаптация системы, то есть принятие оптимизирующих управленческих решений.

Содержание

Контроль в системном анализе

Цели контроля

Под контролем понимается система наблюдения и проверки процесса функционирования и фактического состояния управляемого объекта, реализуемая со следующими целями:

- Оценка обоснованности и эффективности принятых управленческих решений.

- Оценка результатов реализации этих решений.

- Выявление отклонений в функционировании объекта:

- от принятых решений,

- от установленных правил и норм.

- Разработка мер по преодолению выявленных отклонений.

- Разработка мер по корректировке управленческих процессов с целью профилактики деструктивных отклонений.

- Устранение препятствий для оптимального функционирования объекта.

Таким образом, контроль является процессом, обеспечивающим достижение системой поставленных целей путём сравнения фактического состояния системы с желаемым.

Элементы контроля

Контроль (как и любая стадия управления) характеризуется следующими элементами:

-

контроля — тот, кто осуществляет контроль,

- субъект принятия решений по результатам контроля,

- объект контроля — то, что подлежит контролю,

- предмет контроля — набор вопросов и критериев, согласно которым организуется контроль, контроля, контроля, контроля, контроля, контроля,

- процесс контроля.

Важные аспекты контроля

Для понимания сущности контроля необходимо выделить ряд аспектов:

- Контроль — один из процессов, обеспечивающий достижение системой поставленных целей. Для того, чтобы контрольные процессы могли реализоваться, необходимо, чтобы в системе были организованы также следующие управленческие процессы (элементы управления) [1] :

- установление стандартов деятельности системы, подлежащих проверке;

- корректировка управленческих процессов, если достигнутые результаты существенно отличаются от установленных стандартов.

Контроль в управленческой деятельности организаций

Виды контроля

Контроль необходим везде, где существует система, предназначенная для выполнения определённых задач и достижения определённых целей. Управленческий контроль (то есть контроль в деятельности организаций) может осуществляться по множеству различных направлений:

-

,

- энергетический контроль,

- экологический контроль

- санитарный контроль, и т. д.

Необходимость контроля

Обоснование необходимости контроля в управленческой деятельности:

Функции контроля

- Выявление отклонений от требований нормативных актов различных уровней.

- Анализ причин отклонений (в том числе, кадровых).

- Коррекция, то есть разработка предложений по устранению выявленных нарушений. , то есть разработка мер по недопущению таких нарушений в дальнейшем.

- Правоохрана, то есть привлечение к ответственности лиц, допустивших нарушения.

Принципы контроля

См. также

Контроль в обществе

- Социальный контроль — система методов и стратегий, с помощью которых общество направляет поведение индивидов.

- Контроль сознания — применение манипулятивных методов при попытке изменить мышление или поведение человека помимо его воли.

- Конституционный контроль — вид правоохранительной деятельности, заключающийся в проверке соответствия законов и иных нормативных актов конституциигосударства.

- Валютный контроль — надзор государственных органов за соблюдением законодательства при осуществлении валютных операций.

- Таможенный контроль — совокупность мер, осуществляемых таможенными органами в целях обеспечения соблюдения таможенного законодательства.

- Иммиграционный контроль — комплекс мер по регулированию миграциииностранных граждан и лиц без гражданства.

- Санитарно-эпидемиологический контроль — деятельность уполномоченных органов по обнаружению нарушений санитарных требований, направленная на предупреждения заболеваний людей, животных и растений.

- Государственный финансовый контроль — система действий государственных контрольных органов, обязанностями которых является выявление нарушений в процессе управления государственными финансовыми ресурсами.

- Внутренний контроль — процесс, осуществляемый органом управления организации.

- Рабочий контроль — контроль, осуществляемый рабочими над производством и распределением продуктов и связанными с ними процессами.

- Комплаенс-контроль — внутренний контроль за соответствием деятельности кредитной организации на финансовых рынках законодательству.

- Допинг-контроль — проверка, направленная на выявление применения спортсменомдопинга.

Контроль в технике

-

Технический контроль — контроль соответствия производимой продукции установленным требованиям.

- Системы управления

- Системный анализ

- Менеджмент

- Управление проектами

- Финансовый контроль

- Бухгалтерский учёт

- Аудит

- Для учеников 1-11 классов и дошкольников

- Бесплатные сертификаты учителям и участникам

- по признаку принадлежности субъекта контроля к предприятию (внутренний или внешний);

- по основанию для обязанностей контроля (добровольный контроль, договорной контроль, контроль по уставу или по закону);

- по объектам контроля (за решениями, за каким – либо объектом, за результатами);

- по признаку регулярности (нерегулярный, регулярный, специальный).

- процессы сбора, обработки и анализа информации в части фактических результатов хозяйственной деятельности каждого подразделения фирмы, сопоставления с плановыми показателями, выявления отклонений и анализ причин подобных отклонений;

- разработка необходимых для достижения заданных целей мероприятий.

- Проверочная функция, предполагающая установление обоснованности, целесообразности, законности решений; проверка выполнения их, соблюдения экологических, технических, правовых и прочих норм и нормативов; выявление нарушений и ошибок.

- Информационная функция, подразумевающая сбор, передачу, обработку информации о состоянии какого – либо объекта.

- Диагностическая функция, которая предполагает оценку и изучение реального состояния дел в организации и в ее окружении, определение ключевых тенденций изменения его, возможностей и угроз, наличия скрытых резервов

- Прогностическая функция создаёт базу для предположений о потенциальном состоянии объекта и будущих возможных отклонениях его от заданных ранее параметров.

- Коммуникационная функция обеспечивает процесс установления и поддержания обратной связи.

- Ориентирующая функция контроля указывает, на чем необходимо концентрировать особое внимание

- Стимулирующая функция предполагает то, что по результатам проведения контроля производится оценка персонала, наказание или поощрение.

- Корректирующая функция подразумевает что, на базе полученных результатов, поведение и состояние объекта и его частей меняются та, чтобы были обеспечены все необходимые значения характеристик его или постоянство функционирования в случае отклонения от них.

- Защитная функция контроля способствует обеспечению сохранности жизненно важных для организации ресурсов.

- формирование критериев и стандартов;

- измерение настоящих результатов деятельности;

- соизмерение реальных и плановых результатов.

- Стратегическая направленность контроля, которая предполагает отображение и поддержание общих организационных приоритетов.

- Соответствие процессу. Контроль беспристрастно должен оценивать и измерять то, что для организации важно на конкретном этапе развития.

- Направленность на результаты. Итоговая цель контроля – собрать информацию, установить стандарты и выявить проблемы, с целью решения задач, стоящих перед организацией. Эффективный контроль должен способствовать достижению поставленных целей.

- Простота. Эффективный контроль должен отвечать потребностям и возможностям персонала, взаимодействующего с системой контроля и ее осуществляющего.

- Контроль должен быть довольно гибким и приспосабливаться к изменениям, происходящим во внешней среде и внутри организации.

- Своевременность осуществления оценок или измерений.

- Экономичность. Следует четко отслеживать в организации затраты на осуществление контроля.

- Контроль должен осуществляться не только руководителем, но и персоналом организации, поскольку лучшим контролем является самоконтроль.

-

Неразрушающий контроль — наблюдение свойств и параметров изделий, при котором не должна быть нарушена их целостность и пригодность к дальнейшей эксплуатации.

-

— наблюдение свойств и параметров изделий при помощи ультразвука.

Литература

Ссылки

Примечания

Wikimedia Foundation . 2010 .

Полезное

Смотреть что такое "Контроль" в других словарях:

КОНТРОЛЬ — (фр. controle, происх. от controle, от role свиток, список). Поверка чьих либо действий, ведения книг и употребления сумм. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. КОНТРОЛЬ поверка и ревизия счетов или… … Словарь иностранных слов русского языка

контроль — я, м. contrôle m., > нем. Kontrolle. 1. Проверка деятельности кого , чего л.; наблюдение за кем ,чем л. с целью такой проверки. Сл. 18. Обязанностию квартианной команды было, за живущими в своих домах казаками .. блюсти строго, чтобы сии… … Исторический словарь галлицизмов русского языка

КОНТРОЛЬ — КОНТРОЛЬ, контроля, муж. (франц. controle). 1. Наблюдение, надсмотр над чем нибудь с целью проверки. Это не поддается контролю. Рабочий контроль на предприятиях. Контроль в счетоводстве. 2. Учреждение, контролирующее чью нибудь деятельность.… … Толковый словарь Ушакова

контроль — инспекция, проверка, наблюдение, надзор, контролирование, обследование, ревизия, осмотр, инспектирование, сличение; управление, отбор, испытание, осматривание, поверка, ревизовка Словарь русских синонимов. контроль см. проверка Словарь синонимов… … Словарь синонимов

контроль — Деятельность, включающая, проведение измерений, экспертизы, испытаний или оценки одной или нескольких характеристик (с целью калибровки) объекта и сравнение полученных результатов с установленными требованиями для определения, достигнуто ли… … Справочник технического переводчика

Контроль — – деятельность, включающая проведение измерений, экспертизы, испытаний или оценки одной или нескольких характеристик объекта и сравнение полученных результатов с установленными требованиями для определения достигнуто ли соответствие по… … Энциклопедия терминов, определений и пояснений строительных материалов

Контроль — (иноск.) повѣрка (вообще), наблюденіе за дѣйствіями (собств. учетъ): провѣрка счетовъ. Ср. При уничтоженіи фиктивнаго контроля (надъ экспортерами), покупатель и экспортеръ стали бы въ личныя отношенія другъ къ другу, и честные экспортеры… … Большой толково-фразеологический словарь Михельсона (оригинальная орфография)

КОНТРОЛЬ — (от франц. controle проверка) 1) составная часть управления экономическими объектами и процессами, заключающаяся в наблюдении за объектом с целью проверки соответствия наблюдаемого состояния объекта желаемому и необходимому состоянию,… … Экономический словарь

Контроль — наблюдение над управляемым или подчиненным объектом, проверка соответствия технологии и соответствия законодательству. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Контроль — полномочия … Словарь терминов антикризисного управления

Тема: Сущность, виды, этапы контроля

1.Основные функции менеджмента: контроль

3.Этапы процесса контроля

1.Основные функции менеджмента: контроль

Контроль — это процесс обеспечения достижения организацией своих целей. Он представляет собой систему наблюдения и проверки соответствия процесса функционирования управляемой подсистемы принятым решениям, а также выработки определенных действий.

Сущностью контроля является выработка и осуществление эффективного и своевременного управляющего воздействия для обеспечения заданной эффективности достижения цели деятельности.

Существует три аспекта управленческого контроля:

-установление стандартов — точное определение целей, которые должны быть достигнуты в определенный отрезок времени. Оно основывается на планах, разработанных в процессе планирования;

- измерение того, что было достигнуто за период, и сравнение достигнутого с ожидаемыми результатами;

- подготовка необходимых корректирующих действий.

2. Виды контроля

Выделяют следующие виды контроля:

-предварительный контроль. Осуществляется до фактического начала работ;

-текущий контроль. Осуществляется непосредственно в ходе проведения работ;

-заключительный контроль. Одна из функций состоит в том, что контроль дает руководству информацию, необходимую для планирования.

Виды контроля представлены в табл.

По степени охвата объекта

Сплошной или выборочный

Нормальный или усиленный

По уровню субъекта контроля

Руководителем (предпочтителен) Специально назначенными для этого лицами (группой контроля, проверяющими)

![Гост]()

ГОСТ

Сущность контроля

Контроль по своей сути является процессом определения, оценки и информации в части отклонений действительного значения от заданного или совпадении их и результатах анализа. Можно осуществлять контроль целей, хода выполнения планов и прогнозов, развития процесса в соответствии с ожиданиями от него.

Предметом контроля может становится как исполнительская деятельность, так и работа самого менеджера. В процессе регулирования используется контрольная информация, что, таким образом, формирует целесообразность объединения контроля и планирования в единую управленческую систему управления: планирования, контроля, отчетности, менеджмента (рис. 1).

Контроль может осуществляться лицами, которые прямо или косвенно зависят от процесса. Проверкой при этом называется осуществление контроля лицами, которые от процесса независимы.

![Ключевые концепции контроля]()

Рисунок 1. Ключевые концепции контроля

В работах ученых и исследователей обычно рассматриваются следующие классификации контроля:

Контроль является одним из основных инструментов разработки политики и принятия решений, которые обеспечивают нормальное функционирование организации как на долгосрочную перспективу, так и в вопросах оперативного менеджмента.

Готовые работы на аналогичную тему

Функция контроля является такой характеристикой управления, которая дает возможность определить проблемы, таким образом скорректировать организационную деятельность, чтобы кризисную ситуацию упредить.

В функцию контроля включается:

Важнейшая функция контроля – это разработка системы стандартов отчетности (по финансовым и производственным показателям), проверка такой отчетности и анализ ее как по итогам хозяйственной деятельности фирмы в целом, так и каждого подразделения в отдельности.

Основные функции контроля в системе управления организацией

Контроль в системе управления организацией имеет ряд основополагающих функций, среди которых следующие:

Этапы процесса осуществления контроля

Первым этапом процесса контроля является определение стандартов, т. е. поддающихся измерению и конкретных целей. Для эффективного управления должны создаваться стандарты в форме показателей результативности объекта управления для всех его ключевых областей.

На втором этапе производится измерение фактически достигнутых итогов деятельности организации и ее персонала.

Третий этап предполагает сопоставление показателей функционирования и установленных стандартов, определение масштабов допустимого отклонения от установленной нормы.

Лишь существенные отклонения от установленных стандартов должны приводить к корректирующим воздействиям. К подобным мерам относятся: изменение внутренних переменных системы, модификация стандартов или невмешательство в функционирование системы.

В процессе осуществления процедуры контроля менеджер должен обязательно учитывать поведение людей. Контроль за действиями сотрудников может на них оказывать как положительное, так и отрицательное воздействие. В ряде случаев контроль может приводить и к выдаче неверной информации.

Как результат контроля, выделяют три главных момента:

Основные характеристики эффективного контроля

Для повышения надежности контроля необходимо расширять границы полномочий персонала.

Контроль – это важный элемент процесса управления. Невозможно рассматривать в отрыве от контроля ни создание организационных структур, ни планирование, ни мотивацию. Все они – неотъемлемые части общей системы организационного контроля. Можно выделить три основных типа контроля: предварительный, текущий и заключительный. В зависимости от формы осуществления все данные типы будут иметь одну и ту же цель: поспособствовать тому, чтобы все полученные результаты были максимально приближены к тем, которые требуются. Их различие лишь во времени осуществления (рис.1).

![Виды контроля в менеджменте]()

Рисунок 1 - Время применения основных типов контроля

Предварительный контроль

Самые важные типы организационного контроля могут происходить в рамках других управленческих функций.

К примеру, функции организации и планирования обычно не связаны с контролем, однако они позволяют осуществить предварительный контроль, под которым понимают вид контроля, который осуществляется до фактического начала работы.

Среди основных механизмов предварительного контроля выделяют реализацию (не создание) определенных правил, политик и процедур. Ввиду того, что они вырабатываются для того, чтобы обеспечить выполнение планов, то в случае их строгого соблюдения можно обеспечить выполнение работы в заданном направлении. В организации предварительный контроль принято использовать в трех ключевых областях – в управлении материальными, человеческими и финансовыми ресурсами.

Если говорить о человеческих ресурсах, то предварительный контроль в данной области осуществляется путем серьезного анализа профессиональных и деловых навыков и знаний, которые необходимы для того, чтобы выполнять те или иные должностные обязанности, а также с помощью отбора самого квалифицированного и подготовленного персонала. Если необходимо убедиться, что все нанятые работники будут в состоянии выполнять обязанности, которые им поручают, то необходимо указать минимальный стаж работы в данной сфере или допустимый уровень образования и проверить все рекомендации и документы, которые предоставляет нанимаемый. Для того, чтобы повысить вероятность привлечения и закрепления в составе организации работников, обладающих должными компетенциями, можно установить справедливые размеры компенсаций и выплат, а также провести психологические тесты и собеседование с работником в рамках найма.

В большинстве организаций предварительный контроль в области человеческих ресурсов будет продолжаться даже после найма сотрудника с помощью проведения тренингов, благодаря которым и рядовые работники, и менеджеры, получают возможность обучиться новым навыкам, прежде чем приступить к фактическому исполнению своих обязанностей. Такой процесс позволяет увеличить вероятность того, что нанятые сотрудники будут эффективно трудиться.Ввиду того, что высококачественную продукцию из плохого сырья невозможно изготовить, на производственных организациях существует обязательный предварительный контроль материальных ресурсов, которые используются. Он осуществляется с помощью разработки стандартов минимально допустимого уровня качества, а также путем проведения проверок на то, насколько поступающие материалы соответствуют этим требованиям. Среди методов предварительного контроля материальных ресурсов выделяют также и обеспечение в организации их запасов на уровне, который будет достаточным для того, чтобы избежать возможного дефицита.

Одним из самых важных средств предварительного контроля в сфере ресурсов финансов является бюджет, позволяющий осуществить еще и функцию планирования. Бюджет – это механизм предварительного контроля, т.к. он дает возможность спланировать обеспечение организации наличными средствами в нужном объеме в конкретное время. Бюджет также устанавливает предельные значения затрат и не позволяет какому-либо из отделов или организации в целом исчерпать все свои наличные средства до конца.

Текущий контроль

Он осуществляется непосредственно в процессе проведения работы. Зачастую его объектом становятся сотрудники, а сам текущий контроль – это прерогатива их непосредственного начальства. Для того, чтобы исключить отклонения от инструкций и намеченных планов необходима регулярная проверка работы сотрудников и постоянное обсуждение всех возникающих предложений и проблем касательно усовершенствования работы. Если же эти отклонения получат развитие, то они могут вырасти в существенные трудности для организации.

Данный вид контроля не проводят во время выполнения самих работ, как может казаться из его названия. Он скорее основывается на измерении фактических результатов, которые были получены после проведения работы, которая была направлена на достижение поставленных целей.

Заключительный контроль

Заключительный вид контроля проводится после того, как вся работа уже выполнена. По мнению У. Ньюмана, профессора менеджмента, этот вид контроля обладает двумя важными функциями. Первая из них состоит в том, что заключительный контроль позволяет руководству получить информацию об организации, которая понадобится для того, чтобы спланировать аналогичные работы в будущем. После сравнения фактически полученных и требуемых результатов, начальство может лучше оценить, насколько соответствуют реальному положению составленные им планы. Благодаря данной процедуре также можно узнать о возникших проблемах и сформулировать новые планы таким образом, чтобы была возможность избежать всех этих проблем в будущем. Вторая функция заключительного контроля в том, чтобы замотивировать персонал организации. Если руководство связывает достижение определенного уровня результативности с мотивационными вознаграждениями, то понятно, что фактически достигнутую результативность нужно стараться измерить максимально объективно и точно.

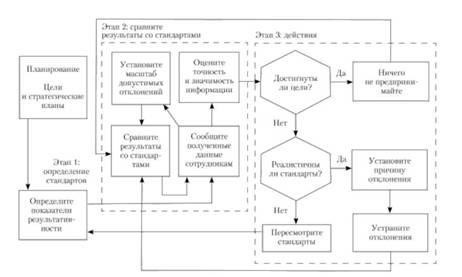

Процесс контроля

Процесс контроля включает в себя три основных этапа, на которых реализуется комплекс разных мер: определение стандартов; сравнение со стандартами реальных результатов; выбор подходящих действий. Полная модель процесса контроля представлена на рисунке 2.

![Процесс контроля]()

Рисунок 2 - Модель процесса контроля

Этап 1. Определение стандартов.

Этот этап связан с функцией планирования. В соответствии с ее результатами на базе стратегий и целей организации будет формироваться перечень стандартов.

Под стандартами понимают конкретные цели, которые имеют определенный критерий (к примеру, получить в 2018 году прибыль в размере 40 млн. руб.), временной период и показатели результативности, четко определяющими, какой результат необходимо получить для того, чтобы достичь поставленных целей, и позволяющими управлению организации сравнить ту работу, которая выполнена реально, с запланированной работой.

Так, важная задача в системе контроля – это установление показателей результативности. Могут возникнуть проблемы в их установлении в отношении ряда целей, которые сложно отобразить количественно, к примеру: научно-исследовательская деятельность организации, этика и социальная ответственность, организационные цели. В случае если нельзя использовать прямые количественные оценки, то можно применить косвенные показатели. К примеру, для того, чтобы оценить уровень удовлетворенности работой, можно использовать критерий текучести кадров. Однако, при этом важно иметь в виду, что на косвенные показатели также способны оказать влияние различные переменные, которые не связаны с оцениваемой областью. В частности, низкие показатели по текучести кадров могут быть взаимосвязаны со страхом сотрудников искать другую работу в данное время, а не с высокой удовлетворенностью их потребностей.

В то же время, отсутствие возможность отобразить показатель результативности в количественной форме не является оправданием для отсутствия стандартов контроля в какой-либо сфере.

Этап 2. Сравнение реальных результатов и стандартов.

На данном этапе менеджер определяет, насколько полученные результаты соответствуют заявленным и принимает решение – допустимы ли отклонения от стандарта или же они являются относительно безопасными. Для этого на данном этапе устанавливают масштаб отклонений, а также измеряют полученные результаты, передают информацию и оценивают ее.

Масштаб отклонений наглядно демонстрирует, насколько реальные результаты будут отклоняться от запланированных. Для того, чтобы повысить экономическую эффективность системы контроля, используют управление по отклонениям или принцип исключений. В соответствии с ним система контроля приводится в действие лишь при возникновении сильных отклонений от стандарта. Измерение результатов, которое позволяет оценить их соответствие стандартам – это самая проблемная и дорогостоящая часть контроля. Благодаря новым компьютерным программам контрольные измерения стали более оперативными, точными и дешевыми. Систему контроля можно сделать эффективной лишь в той ситуации, когда персонал обладает точными и своевременными сведениями о стандартах и о результатах своей деятельности, которые позволяют принимать решения и предпринимать все требуемые действия. На последней фазе данного этапа важно оценить полученную информацию о фактических результатах. В то же время, в большинстве случаев менеджеры оценивают важность информации и соответствие фактических и запланированных результатов на основании ранее установленного масштаба отклонений. Однако зачастую это приходится делать субъективно, исходя лишь из своего опыта. При этом важно учитывать риск и другие факторы, которые могут повлиять на решение о необходимости принятия определенных действий.

Этап 3. Выбор подходящих действий

На этом этапе выбирают один из трех вариантов – не предпринимать ничего, устранить отклонение, пересмотреть стандарты.

Поведенческие аспекты контроля

Во время разработки процедуры контроля менеджер должен учитывать поведение людей, являющихся важным элементом контроля. Следовательно, необходимо принимать во внимание следующее:

Читайте также: