Планирование семейного бюджета обществознание кратко

Обновлено: 05.07.2024

После образования семьи возникает вопрос о совместном бюджете. Некоторые семьи считаю, что доход каждого – это его личные средства. Под доходом подразумевается: заработная плата, вознаграждения, выплаты со стороны государства или других лиц. Большинство семей выбирают ведение общего бюджета. Психологи утверждают, что это сильнее скрепляет отношения в семье. Также наличие такого бюджета побуждает партнеров обсуждать свои мечты и желания. Планирование поездок или покупок – важная часть в отношениях.

Чтобы составить семейный бюджет нужно подсчитать общий доход в семье со всех источников, а также средний расход в месяц. И понимание соотношения дохода и расхода позволит правильно вести семейный бюджет. В расход включают бытовые вещи, покупки, оплату коммунальных услуг, квартплату и тому подобное. Сюда также нужно включить планированные расходы. Независимо от того, кто получает больший доход, каждый может распоряжаться сбережениями. Особо крупные покупки, заранее согласовав с партнером. Но обязательно нужно следить за тем, чтобы расход не превышал доход. Если будет превышать, нужно исключить покупки не первой необходимости. Желательно иметь сбережения на непредвиденные обстоятельства. Например, болезнь, покупку дорогостоящей техники, задержку выплаты заработной платы и тому подобное. Планирование семейного бюджета – это целое искусство, которое может познать каждый.

На доход и расход семьи влияет очень много внешних источников. Это и стабильность или нестабильность экономики государства, безработица, банкротство организаций, невыдача или задержка выплат заработной платы.

Важно учесть, что не всегда совпадает виденье ведения совместного бюджета всех членов семьи, поэтому нужно найти взаимопонимание и выбрать наиболее приемлемый способ дальнейшего распоряжения общими средствами. К тому же каждый должен иметь карманные деньги.

Сейчас вопрос изучения формирования и расходования семейного бюджета является актуальным, ведь семейный бюджет – неотъемлемая часть бюджета государства. Семейный бюджет отображает развитие экономики в государстве.

Вариант №2

Главное цель планирования и распределения денег в том, чтобы не экономить на каждой мелочи, не ограничивать себя все время, но при этом всегда оставаться при деньгах, не влезать в долги и откладывать на более крупные покупки.

Первый шаг состоит в том, что придется подсчитать все свои доходы: зарплаты, пенсии, пособия и так далее. Затем, выделить основные категории трат, то есть такие как: еда, интернет, аренда жилья, коммунальные услуги, мобильная связь, оплата учебы и множество всего другого. После этого в каждом таком пункте либо расписать его на подпункты, либо написать сколько конкретно на это придется потратить, рядом с подпунктами затем написать также стоимость. Очень важно быть как можно точнее в каждом таком пункте или подпункте, потому как, сильно занизив предел трат, это может быть слишком болезненным переходом, и Вы просто бросите планировать бюджет и влезете в долги, а сильно завысив, возможно, не уложитесь суммарно в свои доходы или же будете использовать свои средства неэффективно. Вряд ли с первого раза получится сделать это идеально, однако главное не сдаваться и уже через пару месяцев будет гораздо проще понять сколько Вам нужно на еду или развлечения, Вы будете сами знать какой минимум нужен для комфортной жизни и все реже задаваться вопросом, куда же делись все деньги.

В данный момент планировать свои доходы стало еще удобнее. Можно самому создать таблицу Excel или Google-таблицу, а можно воспользоваться уже готовыми шаблонами, можно делать это и на смартфоне в специальном приложении. Вариант с Google-таблицей предпочтительнее, потому как к ней имеют доступ многие пользователи и никто из близких не будет чувствовать, что не принимает участие в планировании семейного бюджета.

Здесь же можно создавать отложенные траты, то есть ваши цели на будущее, и также назначить каждой определенную стоимость в месяц.

В планировании семейного бюджета, как и практически в любом деле, важно не бросить все, если что-то пойдет не так, даже если вы сорветесь и потратите гораздо больше чем хотели бы на одежду или развлечения, подсчитайте сколько у Вас осталось денежных средств и заново распределите на остаток месяца. Немного тренировки и это войдет в привычку и поможет лучше контролировать свои денежные средства и при этом жить с комфортом.

3, 5, 6, 7, 8 класс, краткое содержание. Окружающий мир

Семейный бюджет

Для того чтобы ответить, необходимо разобраться в том, что же такое закон. Итак, закон – это некое правило, позволяющее создавать порядок в обществе. Как вы знаете, люди очень разные, каждый имеет собственные взгляды на жизнь,

Моржами называют людей, которые практикуют экстремальное закаливание в виде купания зимой в открытых водоемах. Вода в проруби обычно не превышает +4 градуса. В разных странах людей, купающихся в такой холодной воде, называют по-разному: моржи, тюлени,

Коммунальные платежи, питание, проезд - это бюджетный минимум. Дальше по планам расходная часть - ремонт, одежда-обувь, развлечения. Третий пункт - накопления целевые - машина, мебель (или что у вас там планируется купить) , вояж.. . Если в семье дети, оплата их детсадов, школ, кружков-секций входят в бюджетный минимум. Если больные - расходы на лечение также в бюджетный минимум. Без точного вычисления бюджетного минимума деньги будут утекать как вода сквозь пальцы.

Все уже ответила Шакти и я с ней согласна. Только некоторые платежи не каждый месяц, ведь не каждый месяц вы болеете, ремонтируете и мебель покупаете, на этом и экономите и накопления идут.

Семейный бюджет - это доходы и расходы семьи за определенный период времени.

План составления семейного бюджета ничем не отличается от составления внутреннего бухгалтерского плана небольшого индивидуального предприятия.

Первое: Определяются две основные статьи.

Статья - Доход ( она короткая, очевидная и самая простая. )

Статья - Расход ( здесь немного сложнее)

Ее мы делим на категорийность.

1. Жизненно необходимые расходы ( оплата комунальных услуг, эл. энергии, аренда жилья, питание семьи)

2. Стабилизационный фонд ( непрекосновенный запас) . С учетом инфляции его необходимо пополнять постоянно. Он нужен для возможных затрат при непредвиденных обстоятельствах. (оплата лечения членов семьи, прочие форс-мажерные обстоятельства.

3. Резервный фонд. Согласованные накопления для приобретения дорогостоящих предметов быта. (быт. техника, одежда, транспорт. )

4. Прочие расходы. ( Свободные расходы) Самое приятное. (походы в кафе, кино, театры, и т. д. )

А самое главное. Первоночально необходимо определится, кто будет вести учет расхода средств. Если этим будут заниматься все, кому не лень. Будет просто бардак. Анархия не всегда мать порядка.

Ну. начинаем сочинять))))

Семья: Папа, мама, сын, дедушка, дочь

Доходы: Папа- 12 000 р в месяц

мама 8 000 р в месяц

дедушка : 5000 р в месяц (пенсия)

сын и дочь-доходов нет

Итого25 000 в месяц

блин. маловато будет)))) Ща новую ссемью придумаю)

Семья: папа, мама, брат сестра, дед

Доходы:

Папа 25000 в месяц

Мама 12000 в месяц

Дед 10000 в месяц

Дети-доходов нет

Итого47 000 в месяц ))))

около 10000 в месяц-это услуги камунальные (Свет, вода, газ, квартира)

Итого 37 000

Около 7000 в месяц на еду

итого 30000

10 000 в месяц-копилка семьи

итого 20000

остальное-развлекаемся)))))

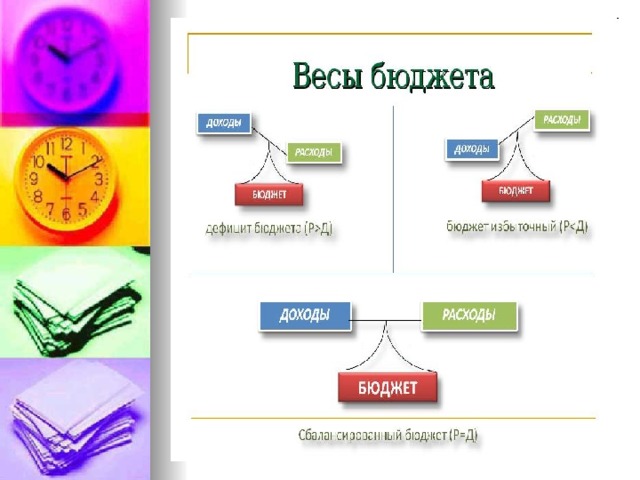

СЕМЕЙНЫЙ БЮДЖЕТ - роспись денежных доходов и расходов семьи, составляемая обычно на месячный срок в виде таблицы. Баланс семейных расходов и доходов, это финансовый план, который суммирует доходы и расходы (семьи) за определенный период времени.

1. Понятие и функции семейного бюджета

СЕМЕЙНЫЙ БЮДЖЕТ - роспись денежных доходов и расходов семьи, составляемая обычно на месячный срок в виде таблицы.

Баланс семейных расходов и доходов, это финансовый план, который суммирует доходы и расходы (семьи) за определенный период времени.

2. Структура семейного бюджета

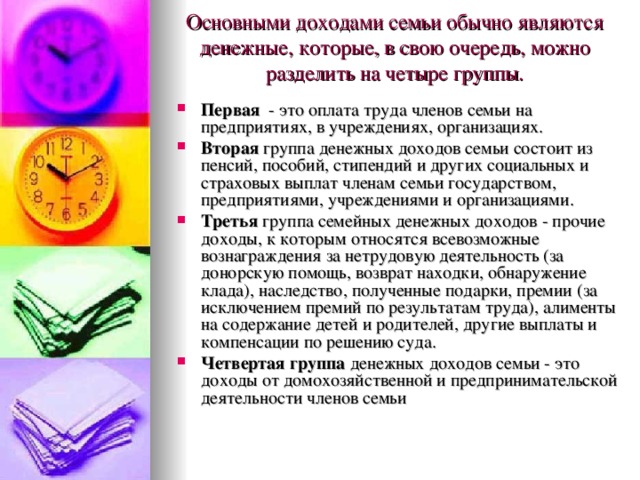

Основными доходами семьи обычно являются денежные, которые, в свою очередь, можно разделить на четыре группы.

- Первая - это оплата труда членов семьи на предприятиях, в учреждениях, организациях.

- Вторая группа денежных доходов семьи состоит из пенсий, пособий, стипендий и других социальных и страховых выплат членам семьи государством, предприятиями, учреждениями и организациями.

- Третья группа семейных денежных доходов - прочие доходы, к которым относятся всевозможные вознаграждения за нетрудовую деятельность (за донорскую помощь, возврат находки, обнаружение клада), наследство, полученные подарки, премии (за исключением премий по результатам труда), алименты на содержание детей и родителей, другие выплаты и компенсации по решению суда.

- Четвертая группа денежных доходов семьи - это доходы от домохозяйственной и предпринимательской деятельности членов семьи

Все денежные доходы, по их покупательной способности и реальности подразделяются на номинальные и реальные доходы.

Потребительская корзина для основных социально-демографических групп населения в целом по Российской Федерации на 2011 - 2012 годы установлена в составе и объемах, которые предусмотрены данным документом (Федеральный закон от 08.12.2010 N 332-ФЗ).

3. Планирование семейного бюджета.

Планирование семейного бюджета - это прогнозирование изменений доходов и расходов семьи на предстоящий период, определение организационно-экономических и финансовых мер по сбалансированности доходов и расходов, получению и эффективному использованию семейных накоплений.

Планирование семейного бюджета осуществляется в следующем порядке

1) прогнозирование доходов семьи;

2) прогнозирование расходов семьи;

3) сопоставление предстоящих доходов и расходов, их балансировка и регулирование посредством поиска дополнительных источников доходов и определения мер по сокращению расходов семьи;

4) определение и распределение ожидаемых семейных накоплений.

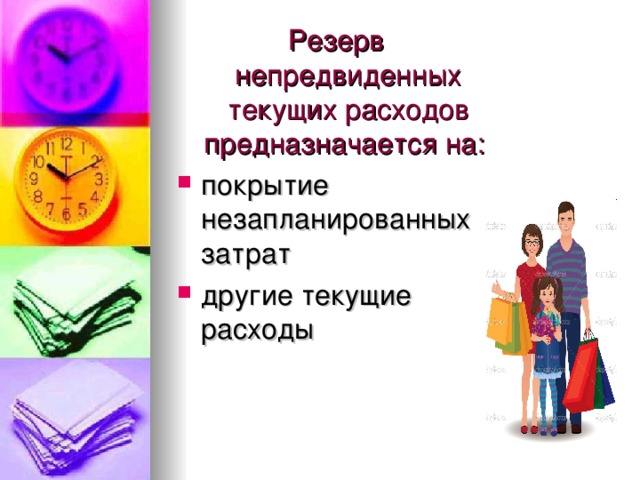

Резерв непредвиденных текущих расходов предназначается на:

Планирование семейного бюджета по длительности планового периода можно подразделить на два вида:

Заполните таблицу и выявите резервы увеличения доходов

Сведения о семейном бюджете

Удельный вес %

Коммунальные услуги

Сумма в руб.

Развлечения

Мама – 30 000 руб., Папа – 40 000 руб.

- Подоходный налог – 13% от заработной платы

- Социальная защита – 1% от заработной платы

- Кредит в банке – 6 300 руб.

- Стоимость обучения 47 000 руб. год или 4 700 в месяц

-75%

Ускоренная подготовка к ЕГЭ с репетиторами Учи.Дома. Записывайтесь на бесплатное занятие!

-->

Задание 24 № 2108

При анализе ответа учитываются:

- наличие пунктов плана, обязательных для раскрытия предложенной темы;

- корректность формулировок пунктов плана с точки зрения их соответствия заданной теме;

- соответствие структуры предложенного ответа плану сложного типа.

Формулировки пунктов плана, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании.

Один из вариантов плана раскрытия данной темы.

1. Источники доходов семей:

а) заработная плата;

г) банковский процент по вкладу;

е) доход от продажи продукции, произведённой в подсобном хозяйстве и др.

2. Типы семей в зависимости от дохода:

а) семьи с фиксированным доходом;

б) семьи с переменными доходами.

3. Номинальный и реальный доход семьи.

4. Структура расходов семей:

а) квартплата и плата за коммунальные услуги;

в) транспортные расходы;

г) крупные покупки (приобретение бытовой техники, одежды

5. Различия в богатстве семей и их сглаживание государством.

6. Влияние инфляции на доходы семей.

Возможное другое количество и (или) иные корректные формулировки пунктов и подпунктов плана. Они могут быть представлены в назывной, вопросной или смешанной форме.

Наличие любых двух из 2, 3, 4 пунктов плана (представленных в виде пунктов или подпунктов) в данной или близкой по смыслу формулировке позволит раскрыть содержание этой темы по существу.

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу.

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу.

Количество подпунктов должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта.

Сложный план содержит не менее трёх пунктов, включая два пункта, наличие которых позволит раскрыть данную тему по существу.

Сложный план содержит не менее трёх пунктов, включая только один пункт, наличие которого позволит раскрыть данную тему по существу.

Все иные ситуации, не предусмотренные правилами выставления 2 и 1 балла.

1. Пункты/подпункты, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании.

Читайте также: