Оптимизация издержек на информационные процессы кратко

Обновлено: 04.07.2024

Достижение максимальных выгод от использования на предприятии информационной системы напрямую зависит от уровня управления затратами на информационные технологии на протяжении всего жизненного цикла системы. В понятие управления IT-затратами входят процессы их планирования, учета, анализа и контроля, а его целью является снижение показателей, характеризующих расходы и издержки.

Данные показатели формируют так называемую совокупную стоимость владения (Total Cost of Ownership — TCO) информационной системой. Наиболее простым определением TCO ИС является следующее: это затраты, связанные с приобретением, внедрением и использованием ИС. При этом необходимо рассматривать первоначальные и последующие затраты, в совокупности определяя их как единые затраты на информационную систему в процессе ее создания и эксплуатации.

- Что необходимо предпринять для получения максимальной выгоды от использования информационных технологий?

- Как спланировать и снизить IT-затраты?

- Какие организационные и технологические инструменты целесообразно применять для их управления?

Краткий экскурс в историю

Первой использовала термин TCO компания Gartner Group, которая в конце 80-х годов стала широко применять его в своих исследованиях и в 1987 г. выдвинула концепцию ТСО (первоначально она представляла лишь средство расчета стоимости владения компьютером на Wintel-платформе).

Благодаря фирме Interpose, образованной в 1994 г., методика переросла в принципиально новую модель анализа финансовой стороны использования информационных технологий. С целью совершенствования самой модели Gartner Consulting (подразделение Gartner Group) проводила достаточно трудоемкие исследования рынка, и в результате сотрудничества двух компаний предложенная ими методика оценки затрат на информационные системы стала распространенным инструментом подсчета TCO.

На протяжении последних лет многими компаниями также велись работы по изучению проблемы определения IT-затрат, вследствие чего появились схожие по сути, но разные по названию методики и подходы: истинная стоимость владения (Real Cost of Ownership — RCO), совокупная стоимость владения приложениями (Total Cost of Application Ownership — TCA) и др.

На сегодняшний день все известные разработчики и производители программного и аппаратного обеспечения целенаправленно ведут исследования по снижению совокупной стоимости владения IT-решениями, использующимися при создании ИС предприятий.

Модель IT-затрат

Создание корпоративной информационной системы обходится предприятию недешево, а ее функционирование предполагает наличие постоянных и переменных затрат. Все эти затраты можно представить с помощью различных моделей TCO.

Первым примером может служить модель TCO, разработанная компанией Microsoft совместно с Interpose. IT-затраты в ней разбиваются на две категории: прямые (бюджетные) и косвенные .

- на аппаратное и программное обеспечение (покупка или аренда, новая установка или обновление и т. д.);

- на управление (сетевое и системное администрирование, проектирование);

- на поддержку (служба технической поддержки, обучение, контракты на поддержку и сопровождение);

- на разработку (постановка задачи и разработка приложений, документации, тестирование и сопровождение);

- на телекоммуникации (каналы связи и их обслуживание).

- пользовательские затраты (персональная поддержка, неформальное обучение, ошибки и просчеты);

- простои (потеря производительности из-за выхода из строя оборудования или профилактические плановые остановки работы).

- стоимость разработки и внедрения проекта;

- привлечение внешних консультантов;

- первоначальные закупки основного ПО;

- первоначальные закупки дополнительного ПО;

- первоначальные закупки аппаратного обеспечения.

- стоимость обновления и модернизации системы;

- затраты на управление системой в целом;

- затраты, вызванные активностью пользователей ИС ("активность пользователя").

- обучение административного персонала и конечных пользователей;

- заработная плата;

- привлечение внешних консультантов;

- аутсорсинг;

- учебные курсы и сертификация;

- техническое и организационное администрирование и сервис.

- прямая помощь и дополнительные настройки;

- формальное обучение;

- разработка приложений;

- работа с данными;

- неформальное обучение;

- futz-фактор (параметр, определяющий объем затрат, связанных с последствиями некомпетентных действий пользователя).

Описание этих двух моделей TCO не претендует на полноту, а показывает только общую картину IT-затрат компании и позволяет выработать процедуры, снижающие TCO. Применение указанных методик на конкретном предприятии, естественно, имеет свою специфику.

Роль TCO для предприятия

Основной проблемой при управлении IT-затратами является определение количественных значений составляющих TCO и отнесение их к конкретной статье затрат.

Строго говоря, существуют расхождения в вопросах деления затрат на те или иные категории и статьи расходов. Но что не вызывает сомнений, так это их распределение на "видимые" (первоначальные затраты) и "невидимые" (затраты в процессе эксплуатации и использования). Здесь, кстати, очень наглядна аналогия с айсбергом. На первых порах кажется, что IT-затраты не так уж велики, но в конечном итоге предприятие может постигнуть судьба "Титаника", когда оно натолкнется на скрытые поначалу затраты, которые в совокупности выливаются в очень значительную денежную сумму.

В связи с резким повышением сложности информационных систем зачастую происходит непрогнозируемый рост дополнительных затрат. Кроме того, существенно возрастает и роль человеческого фактора. Сегодня на предприятиях Украины нужно инициировать миграцию от существующей простой, но бесперспективной модели общей стоимости компьютерной и программной собственности к сложной и трудоемкой, но прогрессивной методике детального анализа всех составляющих расходов на информационные технологии. Это позволит управлять IT-затратами, тем самым увеличивая выгоду от использования информационных технологий на предприятии.

Кроме выявления избыточных статей затрат, целью подсчета совокупной стоимости владения является оценка возможности возврата вложенных в IT средств — анализ привлекательности информационных технологий как объекта для инвестиций. Кроме того, подсчитав показатели TCO, IT-менеджер сможет составить реальный, обоснованный IT-бюджет, который будет базироваться на количественных показателях. И наконец, TCO может (и должна) использоваться в качестве одной из составляющих для финансовой оценки корпоративных затрат.

Однако следует отметить, что подсчет TCO показывает только расходную, но никак не доходную часть. Если на предприятии уже функционирует информационная система, основанная на современных технологиях, или ее создание запланировано, то IT-менеджер должен быть "готов" сам и "подготовить" руководство к затратам, связанным с владением информационной системой. IT-затраты будут — и никто не в силах это изменить. Повлиять можно только на их структуру, избавившись от нецелесообразных и избыточных статей расходов. Данная задача должна ложиться именно на IT-менеджеров, которые обязаны реализовывать целевые корпоративные программы по оптимизации совокупной стоимости владения и постоянно вести работы по снижению IT-затрат.

Достичь оптимизации TCO можно лишь за счет непрерывного управления IT-затратами. На данный момент в Украине очень немногие предприятия имеют ИС управления, отвечающую всем требованиям современного бизнеса. Большинство же компаний производят модернизацию существующих систем или начинают проекты по построению новых. И этот факт говорит о важности такого инструмента управления IT-затратами, как планирование совокупной стоимости владения.

Два подхода к вопросу управления IТ-затратами

Руководители предприятий и IT-менеджеры могут по-разному относиться к вопросу управления IT-затратами. Их подходы к решению данной проблемы условно можно разделить на два варианта.

На отечественных предприятиях, как правило, вопрос о TCO либо старательно замалчивается, либо не возникает совсем. Между тем построение/модернизация, а также использование ИС без тщательной оценки ее TCO приводят к тому, что предприятие сталкивается с проблемой больших затрат на стадии функционирования системы. Только тогда руководство осознает актуальность проблемы, и IT-департамент начинает проводить мероприятия по снижению затрат. Однако эти работы чреваты новыми расходами и очень редко приводят хотя бы к балансу доходов и затрат, связанных с информационными технологиями, не говоря уже о перевесе доходов.

Правильный подход — это управление IT-затратами еще до создания/внедрения ИС, т. е. их планирование. Он присущ западным и некоторым отечественным компаниям, занимающимся планированием затрат в рамках корпоративного управления. В этом случае использование информационных технологий возможно с минимизированной TCO и требует вести только текущую (малозатратную) работу по снижению затрат.

Планирование TCO

Итак, планирование IT-затрат (другими словами, планирование TCO) предполагает следующие этапы.

1. Определение "видимых" и "невидимых" затрат. Если комплексно подходить к принятию решения о применении IT в компании, то обязательно должны учитываться все "видимые" и "невидимые" затраты. Прямые затраты на аппаратное и программное обеспечение, как правило, не превышают 30% TCO (данные Interpose), но нельзя забывать о расходах на персонал и управление системой.

2. Определение возможных косвенных затрат. В частности, к косвенным относятся затраты, вызванные неработоспособностью ИС. Как оценить потери компании от простоя, который произошел вследствие "падения" системы? Если у предприятия большой дневной оборот (что характерно для торговых розничных и мелкооптовых фирм), то стоимость отказа ИС будет очень высока. При этом важно правильно оценить размер косвенных затрат, а также степень риска возникновения ситуаций, приводящих к расходам данного типа.

3. Распределение затрат по статьям. Вы можете распределить затраты согласно имеющимся классическим моделям или классифицировать их по собственной методике, разработанной соответственно специфике конкретной информационной системы и ее инфраструктуры.

4. Расчет показателей TCO. Самая сложная задача. Для ее решения существует специальное ПО (TCO Analyst, TCO Manager, TCO Snapshot Tool и др.), но оно довольно дорогостоящее. Поэтому для наших условий, возможно, более приемлемо решение, когда IT-менеджер совместно с финансовым работником самостоятельно подсчитают большинство затрат с помощью электронных таблиц.

5. Выделение наиболее существенных статей расходов и оценка возможности снижения затрат на ИС. Очевидно, что всякая экономия имеет свои пределы, и некоторые даже очень большие затраты могут быть объективными и целесообразными. Но все же действия по снижению ТСО должны быть направлены, в первую очередь, именно на крупные расходы и издержки.

6. Рассмотрение инструментов по снижению TCO. Инструменты для снижения TCO условно разделяются на технологические и процедурные. Процедурные инструменты — меры, которые можно принять с административной стороны, — могут применяться как на этапах построения, так и на этапах функционирования ИС. Технологические же, как правило, применяются уже на этапе эксплуатации системы, но их использование следует прогнозировать заранее.

- приобретение ПО, которое обладает технологическими свойствами, позволяющими существенно снизить объем затрат на его внедрение и последующее использование;

- ориентация на определенные сетевые технологии и архитектуры;

- использование стандартных баз данных;

- применение средств удаленного управления рабочими местами;

- оснащение рабочих мест только необходимыми программными и техническими средствами;

- использование специально адаптированных для конкретной системы компонентов ПО, не нарушающих целостности архитектуры системы;

- применение технологий, снижающих время простоя (источники бесперебойного питания, системы сетевой установки ПО и пр.);

- использование решений для автоматизированного резервного копирования и восстановления и т. д.

- создание на начальных стадиях IT-проекта рабочей группы, которая должна пройти максимально полное обучение и в дальнейшем выполнять значительную часть работ по внедрению системы, обучению пользователей и последующему сопровождению;

- проведение конкурсов при приобретении IT-решений;

- использование референтных моделей, заложенных в интегрированном ПО;

- использование международных и внутренних стандартов по IT, а также методик внедрения ведущих компаний;

- внедрение корпоративной политики стандартизации программного и аппаратного обеспечения;

- создание централизованной службы помощи, располагающей базой знаний по возможным проблемам;

- разработка плана действий в экстренных ситуациях (например, в случае сбоя, хакерской или вирусной атак).

7. Выбор эффективных инструментов по снижению TCO. При выборе инструментов нужно тщательно проанализировать целесообразность их применения, поскольку расходы компании при этом могут быть выше, чем затраты, которые планируется снизить.

8. Применение инструментов по снижению TCO. Если все предыдущие шаги будут выполнены качественно и полноценно, то само применение станет заключительным этапом на пути оптимизации TCO.

Предложенные выше этапы — это лишь условный схематический путь. Но если предприятие действительно заинтересовано в том, чтобы информационные технологии помогали бизнесу, а не "душили" его внезапными затратами, то нужно не только считать IT-затраты, но и управлять TCO.

При составлении бюджета каждое предприятие утверждает сумму затрат, с помощью которых планируется достигнуть определенного финансового результата, т. е. каждая планируемая затрата имеет обоснование. Но если не выполняется утвержденный план доходов, затраты именно сокращают, жестко контролируя расходы, вместо того чтобы оптимизировать их.

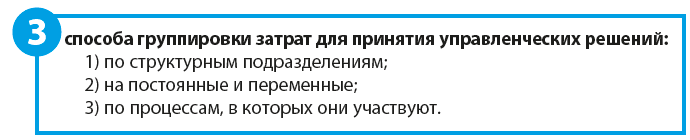

Способы группировки затрат для их оптимизации

Прежде чем оптимизировать затраты, необходимо изучить их содержание.

Группировка затрат по структурным подразделениям

В этом случает все расходы группируют по отделам. При этом указывают как затраты, которые напрямую относятся на этот отдел, так и накладные расходы, которые распределяются на отдел согласно установленной базе распределения.

Пример такого распределения затрат — в табл. 1.

Распределение затрат по структурным подразделениям

Отдел/Статья затрат

Численность отдела

Средняя сумма ежемесячных затрат, руб.

Услуги мобильной связи

Общие накладные расходы

Услуги мобильной связи

Общие накладные расходы

В зависимости от масштабов деятельности, а также перечня затрат таблица с данными может иметь разную степень детализации.

Этот подход к группировке затрат подходит для расчета прибыли и оценки вклада в нее каждого подразделения предприятия, для сбора аналитики по деятельности предприятия. Но для оптимизации такая группировка не удобна — не видно причинно-следственные связи затрат и процессов, которые их вызвали. Мы видим только размер затрат, которые приходятся на структурное подразделение, но не знаем, как ими управлять.

Группировка затрат на постоянные и переменные

Стандартная группировка (пример — в табл. 2).

Переменные затраты — это те затраты, изменение которых напрямую зависит от объема производства или объема продаж (материальные затраты, расходы на оплату труда производственного или коммерческого персонала).

Постоянные затраты не зависят от объема производства или продаж. Даже если эти показатели будут нулевые, у предприятия все равно будут постоянные затраты — аренда помещения, амортизация, услуги связи и т. д.

Эта группировка более удобна для процесса оптимизации, но и она не дает точной информации, какие именно затраты надо оптимизировать. На основании такой группировки обычно производят план-фактный анализ затрат, чтобы сопоставить их изменения с изменением объема производства или продаж, рассчитывают точку безубыточности, чтобы правильно определить цену реализации на продукцию для получения запланированной прибыли.

Если доля постоянных затрат значительном увеличилась по отношению к объему производства, необходимо перераспределить все возможные затраты из разряда постоянных в переменные. Это позволит управлять размером значительной части расходов, контролируя объем производства и выручки.

Решили поделиться с вами интересной темой про оптимизацию IT-затрат и как данный процесс помогает бизнесу сэкономить ресурсы и финансы компании.

Ваша компания тратит на содержание собственной IT-системы гораздо больше средств, чем планировала в самом начале? Из-за чего постоянно растут IT-затраты? Почему так происходит и как оптимизировать затраты на содержание IT-структуры?

Главная цель любого бизнеса – рост прибыли, а это напрямую связано с попытками уменьшения операционных издержек и бизнес-рисков. Внедрение и эксплуатация IT-инфраструктуры, без которой не обойтись при использовании IT-технологий в рамках бизнес-процессов, отнюдь не дешевая статья расходов, и, безусловно, оптимизация затрат стала важнейшей потребностью современного бизнеса.

В самом общем виде оптимизация IT-затрат – это комплексный подход к формированию и преобразованию IT-инфраструктуры, призванный усовершенствовать и автоматизировать бизнес-процессы и снизить затраты. Ее основная задача – увеличение прибыли, стабильное развитие бизнеса и повышение доли рынка.

Ключевые моменты, про которые не стоит забывать при оптимизации IT-затрат.

Чтобы процесс оптимизации и реструктуризации IT-затрат вашего бизнеса привел к положительному результату, еще в самом начале пути стоит учесть следующие значимые аспекты:

1. Занять взвешенную и продуманную позицию, что все изменения стоит производить планомерно, организованно и с минимальным влиянием на рабочий процесс компании.

3. Переоценить действующие IT-процедуры и сопоставить их с бизнес-процессами, которые они обслуживают. Проанализировать рациональность, результативность и выгоду данных IT-процедур и бизнес-процессов. К примеру, одной из самых распространенных проблем российских организаций является стареющая IT-инфраструктура, которая не соответствует текущим бизнес-требованиям.

4. Самое главное при реструктуризации и оптимизации IT-инфраструктуры – не нанести вред имеющимся бизнес-процессам. В связи с этим, до начала процесса стоит выяснить какие IT-узлы наиболее критичны для бизнеса, а какие – нет. Поскольку нарушение работы всего одного компонента может вывести из строя целый сервис.

5. Чтобы ничего не упустить из виду, рекомендуется передать процесс оптимизирования IT-затрат в руки профессионалов. Только грамотные и опытные специалисты смогут учесть все особенности IT-систем вашей компании, их работу и нагрузку, и разработать исключительный комплекс мер, исходя из проблем и пожеланий.

Инструменты оптимизация IT-затрат, которые просто необходимы вашему бизнесу.

Среди инструментов оптимизации IT-затрат, стоит присмотреться к наиболее актуальным.

IT-аудит.

IT-аудит – это всесторонний анализ и профессиональная оценка всей IT-инфраструктуры компании и отдельных ее частей. С помощью него можно добиться максимальной отдачи от средств, вложенных во внедрение и обслуживание информационной системы. IT-аудит включает в себя:

Результатом IT-аудита станут аналитические отчеты о текущем состоянии информационной системы. Отчеты позволят получить исчерпывающие ответы на вопросы о том, что из себя представляет текущая IT-инфраструктура, в какой мере она соответствует запросам компании и каким образом должно происходить ее стратегическое развитие, чтобы удовлетворять бизнес-запросы.

Таким образом, после аудита вам останется лишь внедрить предложения и улучшения в собственную IT-инфраструктуру, учитывая обозначенные в отчете недостатки, проблемы и риски.

Виртуализация.

В наши дни приходится сталкиваться с тем, что организации часто делают ошибочный выбор и увеличивают число физических серверов вместо того, чтобы рационально распределить функционал и внедрить виртуализацию. В результате чего, они ежегодно теряют немаленькую сумму на IT-обслуживание.

Использование технологии виртуализации позволяет значительно снизить IT-затраты не только в крупных компаниях, но и в небольших организациях. К слову сказать, представители малого и среднего бизнеса более мобильны и активнее переходят на облачную модель поставки ПО.

Преимущества для бизнеса от внедрения виртуальной инфраструктуры:

- оптимизация бизнес-процессов, позволяющая значительно сэкономить средства;

- сокращение числа рабочих станций (серверов), посредством их консолидации. Сегодня для решения бизнес-задач не требуется наличия нескольких машин, а можно запустить необходимое количество гостевых ОС в виртуальной среде на одном сервере, что существенно снизит затраты на поддержку оборудования;

- сокращение численности IT-персонала. Обслужить один или несколько серверов значительно легче, чем несколько десятков, а значит можно сократить число IT-специалистов. Кроме того, можно вовсе отказаться от услуг штатного сисадмина и перейти на IT-аутсорсинг , прилично сэкономив на фонде оплаты труда. Аутсорсинг даст возможность как уменьшить расходы, так и повысить эффективность управления IT-системой и уровень масштабируемости инфраструктуры;

- экономия на оплате электроэнергии;

- уменьшение расходов на администрирование инфраструктуры, так как виртуализация предоставляет удаленный доступ к консоли управления;

- легкость и простота клонирования виртуальных машин. Особенно пригодиться при расширении бизнеса и желании развернуть новую инфраструктуру, что можно сделать без проблем, всего лишь скопировав образы и настроив ПО.

Облачные сервисы.

Одно из направлений облачных услуг SaaS – приложения (Software) как сервис. В этом случае компания приобретает доступ к готовым приложениям, к примеру Microsoft Office 365 , и ей не надо устанавливать приложения на собственные серверы.

Тем самым с помощью облачных решений можно существенно уменьшить операционные издержки на IT, снизить расходы на приобретение лицензий и обновление ПО. В данном случае останется лишь оплатить использование ПО и оборудования как за сервис, по подписке.

Как бизнес экономит от оптимизации IT-затрат?

Все мероприятия по оптимизации IT-затрат взаимосвязаны и влияют не только на IT-процессы, но и на компанию в целом. Расчет совокупной стоимости владения, анализ его результатов и разработка предложений по оптимизации расходов на IT-инфраструктуру – важный инструмент для повышения эффективности бизнес-процессов и обретения конкурентных преимуществ.

Выделим основные плюсы оптимизации IT-затрат для бизнеса:

- разработка четкой стратегии реорганизации и развития IT-структуры;

- полное соответствие комплекса IT-услуг потребностям бизнеса;

- совершенствование работы бизнес-процессов;

- максимальная эффективность использования IT-инфраструктуры;

- экономически целесообразная архитектура, которая обеспечивает нужный уровень непрерывной работы;

- уменьшение рисков, связанных с внедрением изменений;

- снижение затрат на IT-инфраструктуру;

- сокращение потребления электроэнергии.

При этом разумная и эффективная оптимизация базируется не столько на приобретении и внедрении самых мощных и функциональных IT-продуктов, сколько на их грамотном применении. Оптимизация позволит вашему бизнесу снизить расходы бюджета, повысить доступность IT-сервисов и наладить все бизнес-процессы.

В статье анализируется ситуация с распределением затрат на информационные технологии в современном банке. Предлагаются различные методы оптимизации затрат на ИТ, в том числе с использованием ресурсов внешних организаций и облачных технологий.

Одна из основных статей расходов любой современной компании – затраты на информационные технологии. Ни для кого не секрет: чтобы сегодня оставаться конкурентоспособным и быстро реагировать на любые изменения рыночной конъюнктуры, нужно иметь современную и масштабируемую ИТ-инфраструктуру. В среднем на данный вид затрат приходится от 3 до 10% оборота компании. В основном это расходы на персонал, оборудование и программное обеспечение. При этом из общего ИТ-бюджета около 20% уходит на оплату услуг сторонних организаций.

Перед руководителем ИТ-отдела стоит задача по повышению отказоустойчивости и эффективности информационных систем, обеспечению функционирования всей ИТ-инфраструктуры компании, тем более если это финансовая организация, требования к отказоустойчивости систем которой закреплены чуть ли не законодательно.

Зачастую такие задачи приходится решать в условиях сокращения бюджетов на ИТ, постоянно проводя политику оптимизации и управления затратами. Но и в непростой рыночной ситуации руководители компаний чаще всего ставят данную задачу на одно из первых мест (рис. 1).

Об оптимизации бизнес-затрат на ИТ

Ниже рассмотрены некоторые основные инструменты снижения затрат на ИТ. Эти инструменты хорошо всем известны и активно используются уже давно. Но это не значит, что они устарели или неэффективны. Например, ежегодный рост объема российского рынка ИТ-аутсорсинга (одного из инструментов снижения затрат) составляет 15%. В 2017 г. этот объем может составить, по данным TAdviser, до 100 млрд руб.

Рис. 1. Приоритеты оптимизации бизнес-затрат

Чтобы понять, как снизить затраты, нужно проанализировать структуру основных расходов в банке. Для этого можно самостоятельно провести изыскания совместно с ИТ- и финансовой службами или же нанять внешнего исполнителя, который проведет аудит ИТ-инфраструктуры, включая оборудование и используемое программное обеспечение. На основании полученного заключения уже можно делать какие-либо выводы о состоянии ИТ и решать, какой способ использовать для снижения затрат.

Возьмем средние значения по затратам на ИТ (рис. 2): основная часть средств (около 45%) идет на обеспечение пользователей, в том числе и в фонд оплаты труда (ФОТ) сотрудников ИТ-отдела. И если компания заинтересована в снижении данных расходов, то актуально будет воспользоваться помощью внешних специализированных компаний.

Рис. 2. Основные затраты на ИТ

В связи с этим в качестве одного из первых инструментов снижения затрат целесообразно рассмотреть аутсорсинг администрирования системы управления базами данных (СУБД) и бизнес-приложений.

Аутсорсинг администрирования СУБД и бизнес-приложений

Варианты использования аутсорсинга администрирования СУБД:

- на площадке заказчика – услуги оказываются на территории клиента в соответствии с выбранным режимом работы (круглосуточно или в рабочее время). Это наиболее дорогой вид обслуживания, обеспечивающий постоянное присутствие исполнителя на площадке заказчика. В данном варианте снижение затрат происходит за счет экономии на налогах (НДФЛ, ПФР, социального страхования и т. д.), нет необходимости открытия штатной единицы, нет человеческого фактора (отпуск, болезнь). За качество работы здесь отвечает исполнитель;

- дистанционный (удаленный) аутсорсинг – администрирование баз данных заказчика осуществляется в удаленном режиме по защищенным каналам связи. Наиболее экономичный вид обслуживания. Снижение расходов на ФОТ до 50%. Нет необходимости в обеспечении рабочими местами;

- смешанный (гибридный) метод – золотая середина, сочетание первых двух методов оказания услуг в пропорции, необходимой заказчику. Наиболее востребованный вид обслуживания. При этом в зависимости от размера бизнеса и критичности задач следует определить оптимальное время присутствия (дней в неделю) специалистов исполнителя на площадке заказчика.

Аутсорсинг можно распространить не только на СУБД и бизнес-приложения, но и на персональные компьютеры, серверы, системы хранения данных, офисные приложения и т. д. С помощью аутсорсинга можно не только снизить расходы, но и значительно повысить эффективность управления ИТ и уровень масштабируемости инфраструктуры. Аутсорсинг наиболее эффективен, когда в организации ощущается нехватка ресурсов или происходит резкий существенный рост требований со стороны бизнеса.

Расширенная техническая поддержка

Если в компании иная ситуация, то можно привлекать внешних исполнителей к решению точечных, разовых задач или для консультаций в сложных вопросах, т. е. для расширенной технической поддержки.

К расширенной технической поддержке обычно относят:

- консультационную поддержку – обращения к внешнему исполнителю для уточнения каких-либо вопросов, проведения консультаций по сопровождаемой информационной системе (ИС) и/или СУБД;

- экспертную поддержку – привлечение экспертов исполнителя для консультаций расширенной тематики или проведения разовых работ. Например, проведение внешнего аудита СУБД и ИС или миграция на новые версии или программно-аппаратные платформы;

- аварийную поддержку – обычно используется как страховка при сбоях, инцидентах и т. д., когда нужно устранить проблему в кратчайшие сроки.

Основные направления облачных услуг:

- SaaS – приложения (Software) как сервис. Заказчик получает доступ к готовым приложениям (например, MS Office 365). В этом случае нет необходимости установки приложений на свои серверы;

- IaaS – инфраструктура (Infrastructure) как сервис. Заказчик получает доступ к созданному специально под его требования серверу. На данный сервер заказчик устанавливает любое программное обеспечение по своему усмотрению. Здесь не требуется наличие или покупка своего серверного оборудования;

- PaaS – платформа (Platform) как сервис. Заказчик получает полный программно-аппаратный комплекс с предустановленной операционной системой и теми программами, которые он заказывал – СУБД, бизнес-приложения, среды разработки и т. д. Примером такой платформы может служить Azure (Microsoft), СУБД как сервис (DBaaS Oracle).

Облачные (Cloud) решения позволяют существенно снизить операционные издержки на ИТ, сократить затраты на закупку лицензий и обновление программного обеспечения. То есть платить придется лишь за использование ПО и оборудования как за сервис, по подписке.

В России распространение использования решений уровня Cloud осложняется законодательством в области обработки и хранения персональных данных. Но и здесь можно найти возможность снизить затраты, например, за счет использования облачных продуктов для конкретных проектов в разработке. При таком подходе не нужно приобретать на время проекта дорогостоящие лицензии на программное обеспечение – достаточно взять его в аренду под конкретные требования. Впоследствии можно приобрести необходимые лицензии и переводить результаты разработки на лицензии on-premise. На данный момент практически все вендоры поддерживают такую возможность.

По опыту можно сказать, что чаще всего заказчики используют гибридную схему работы с внешним исполнителем: автоматический круглосуточный мониторинг (настройка мониторинга по согласованным с заказчиком параметрам и уведомление его и исполнителя при превышении заданных метрик) и некоторое количество часов работ DBA (объем часов зависит от сложности и масштабов информационных систем заказчика).

Такая схема позволяет поддерживать высокую степень отказоустойчивости СУБД и бизнес-приложений и быстро реагировать на сбои и инциденты. Также данная схема – одна из самых экономных по бюджету, что позволяет заказчику значительно оптимизировать расходы.

Читайте также: