Типы банковских систем доклад

Обновлено: 02.07.2024

ГОСТ

Понятие и задачи банковской системы

В любом современном государстве банковская система является важной составляющей экономической системы страны.

Банковская система — это совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

К основным задачам банковской системы относят:

- накопление временно свободных в государстве ресурсов;

- обеспечение нормального функционирования и развития экономики;

- посредничество в отношениях между банком и клиентом;

- кредитование производства.

Элементы банковской системы

Элементами банковской системы являются - Центральный банк страны, коммерческие банки, а так же небанковские кредитные организации. Часто к элементам банковской системы относят банковскую инфраструктуру.

Банковская инфраструктура представляет собой элемент организационного блока всей системы. Она определяется совокупностью правовых норм, социальных институтов, а также технологических ресурсов.

Правовые нормы устанавливаются государством, они помогают определить статус кредитной организации, а так же выявить полный перечень предоставляемых кредитной организацией услуг.

К социальным институтам, которые обеспечивают функционирование банковской деятельности, относятся: органы власти, учебные заведения, так же кадровые службы, организации, ориентированные на изучение и улучшение хозяйственных процессов на уровне банковской системы.

Технологические ресурсы могут быть представлены линиями связи, программными обеспечениями, специализирующимися на обработке банковских операций, а так же основными фондами кредитных организаций.

Структура банковской системы

Банковская система различных государств может представлять собой один либо два уровня:

- Одноуровневая банковская система. Данная система характеризуется наличием горизонтальных связей между кредитными организациями. Данная структура применима в тех странах, где имеется слабо развитая экономическая структура, а так же преобладают тоталитарный и административно-командный режимы управления.

- Двухуровневая банковская система. Этот вид банковской системы основывается на горизонтальном и вертикальном регулировании отношений между банковскими организациями. Вертикальная связь выстраивается в отношении Центрального банка с более низкими звеньями системы (коммерческими банками), при этом Центральный банк выступает руководящим звеном.

Готовые работы на аналогичную тему

Двухуровневые системы характерны для стран, где хорошо развита рыночная экономика. Первый уровень представлен Центральным банком, а на нижнем уровне функционируют коммерческие банки, которые в свою очередь подразделяются на универсальные и специализированные.

Небанковские кредитно-финансовые институты, а именно - инвестиционные компании, фонды (инвестиционные и пенсионные), страховые компании, трастовые компании и т.д., не относят ко второму уровню банковской системы. Данные организации образуют отдельную группу, которая занимает определенное место в категории - финансовые институты.

Универсальные банки это те банки, которые выполняют либо весь спектр банковских операций, либо большую их часть.

К специализированным банкам относятся банки, которые ориентированы на выполнение отдельных видов операций. Например: инвестирование, ипотечное или потребительское кредитование и тому подобное.

Организация банковской системы происходит с учетом следующих признаков ее построения:

- Обязательное подчиненение элементов второго уровня первому (Центральный банк является законодательным, контролирующим, надзорным органом по отношению к кредитным организациям).

- Государственное регулирование банковской деятельности при условии независимости коммерческих организаций, предусмотренной в рамках законодательства.

- Между кредитными организациями должно быть создано условие честной конкурентной борьбы.

- Деятельность кредитных организаций должна быть открытой.

Типы банковских систем

Международная практика выделяет следующие типы банковских систем:

- распределительная банковская система;

- рыночная банковская система;

- банковская система переходного периода.

Распределительная, или по-другому – централизованная банковская система. Ее суть заключается в том, что государство выступает монополистом в области формирования кредитных организаций. Данная система, соответственно, является одноуровневой.

Все, имеющиеся в государстве, кредитные организации подчиняются правительству, а так же полностью зависят от его деятельности. Право выбора руководства кредитной организации и имеют вышестоящие органы управления центральной или местной власти.

Для банковской системы рыночного типа характерно отсутствие монополии государства в отношении банковской деятельности, что порождает банковскую конкуренцию. Эмиссию денег выполняет центральный банк, а кредитование предприятий и населения осуществляют банки. При этом ни Центральный банк, ни коммерческие банки не должны отвечать по обязательствам друг друга.

Последний тип банковской системы включает в себя компоненты как распределительной, так и рыночной банковской системы, то есть находится в стадии переходной системы.

Принципы банковской системы

К принципам банковской системы относят следующие:

- двухуровневая структура банковской системы.

- осуществление центральным банком банковского регулирования и надзора над нижестоящими коммерческими организациями;

- универсальность деловых банков;

- деятельность кредитных организаций должна быть направлена на получение прибыли от осуществления банковских операций.

Данные принципы закреплены законодательно и находят свое отражение в Федеральном законе от 02.12.1990 N 395-1 "О банках и банковской деятельности".

Банковская система

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Определение банка

Основные экономические отношения на денежном рынке регулируются банками.

Банк — финансовый институт (финансово-кредитная организация), занимающийся различными операциями со временно свободными деньгами предприятий и граждан, которые впоследствии предоставляет в долг на условиях определённой платы. Банк — это юридическое лицо, которое производит разнообразные виды операций с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам. Имеет право осуществлять банковские операции; имеет исключительное право на привлечение денежных средств, а также на открытие и ведение банковских счетов; действует на основании специального разрешения (лицензии), не имеет права осуществлять производственную, торговую, страховую деятельность.

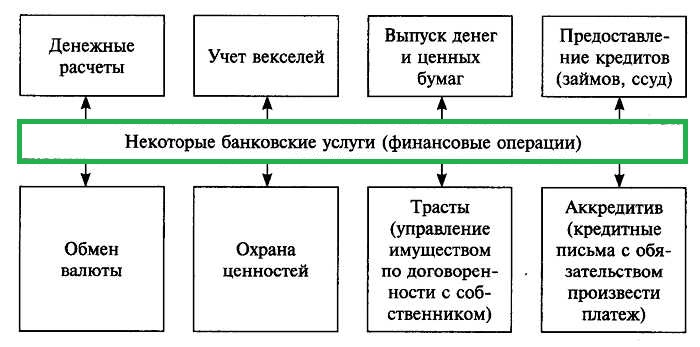

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с денежными средствами, таких как:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По территории охвата:

- местные;

- региональные;

- национальные;

- международные.

По типу деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфике работы:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

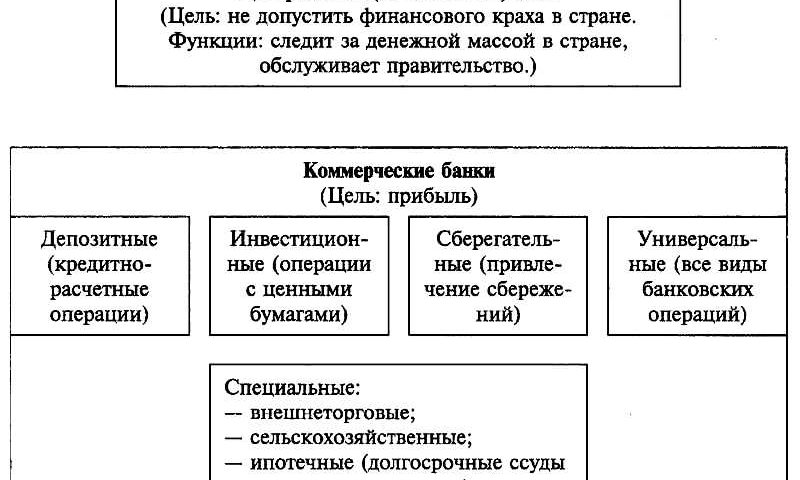

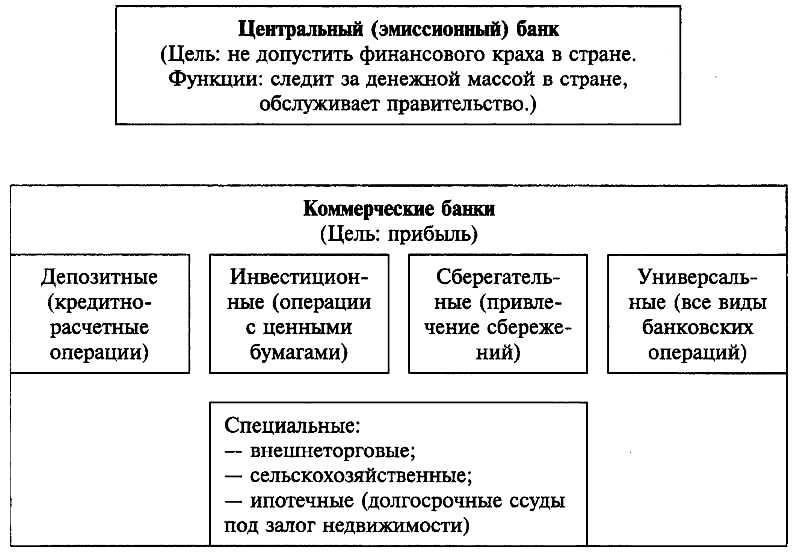

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. (Примечание: институционального определения центрального банка не существует, все определения являются функциональными, то есть описывающими центральный банк через выполняемые им функции.)

Различаются несколько первичных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, цель деятельности Европейского Центробанка: поддержание ценовой стабильности, а также без ущерба для её достижения проведение экономической политики, ориентированной на достижение целей валютного союза: полная занятость и сбалансированный экономический рост, поддержание покупательной способности евро.

ЦЕНТРАЛЬНЫЙ БАНК РОССИИ (ЦБ РФ)

Регулирует государственную денежную политику Российской Федерации главный банк страны — Центральный банк РФ (Банк России). Цель деятельности ЦБ РФ: защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста.

ФУНКЦИИ ЦЕНТРОБАНКА РФ

- Выпуск новых денег (эмиссия) с целью регулирования денежного обращения;

- проведение всех денежных операций государства (бюджет, займы);

- выдача кредитов коммерческим банкам;

- сохранение валютного и золотого запасов страны;

- предоставление лицензий коммерческим организациям.

КОММЕРЧЕСКИЕ БАНКИ РФ

Коммерческий банк — это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Читайте также: