Общие фонды банковского управления доклад

Обновлено: 30.06.2024

ОФБУ

общий фонд банковского управления

Коллективные инвестиции – это объединение денежных средств, которые граждане и юридические лица передают в доверительное управление управляющей компании с целью получения прибыли. В настоящее время существуют следующие инструменты коллективных инвестиций:

- ОФБУ (общие фонды банковского управления);

- ПИФ (Паевой инвестиционный фонд);

- НПФ (негосударственные пенсионные фонды).

Общий фонд банковского управления (ОФБУ) – это имущественный комплекс, состоящий из имущества, передаваемого в доверительное управление разными лицами и объединяемого на праве общей собственности, а также приобретаемого доверительным управляющим при осуществлении уполномоченной деятельности. По договору доверительного управления имуществом одна сторона (учредитель управления или инвестор) передает другой стороне (доверительному управляющему, т.е. банку) на определенный срок имущество в управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления. Передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему.

Общий фонд банковского управления (ОФБУ) - это вид инвестиций коллективного типа, который дает возможность инвестировать в ценные бумаги и другие финансовые инструменты тем людям, у которых нет нужных навыков и времени для самостоятельного управления своими денежными активами.

Специфика фонда банковского управления состоит также в том, что при управлении его имуществом банк может использовать практически все инструменты фондового рынка, что обеспечивает диверсификацию портфеля активов фонда, повышает надежность инвестиций и позволяет получать доход, превышающий инфляцию и ставки по банковским вкладам.

ОФБУ – это банковский продукт и фондом распоряжается банк. Имущество общих фондов банковского управления обособлено от имущества кредитной организации. Для хранения средств и осуществления расчётов для ОФБУ открывается отдельный корреспондентский счёт в Банке России, а для осуществления валютных операций — счёт в уполномоченной Банком России кредитной организации. Поэтому, даже в случае проблем у кредитной организации, передаваемое в фонд имущество надёжно защищено и не входит в конкурсную массу.

ОФБУ не является юридическим лицом. Банк аккумулирует средства инвесторов, объединяет их в один общий фонд, и в дальнейшем управляет фондом на финансовом рынке. Только "финансово стабильные банки", относящиеся к 1-й категории по финансовому состоянию и имеющие капитал не менее 100 млн. рублей, могут учреждать ОФБУ. Лицензию банку выдаёт Центральный банк России. Банк может учредить несколько фондов, в зависимости от стратегий управления. ОФБУ находятся в банковской системе и контролируются Центробанком РФ.

Объекты инвестирования

Отличительной особенностью ОФБУ являются широкие инвестиционные возможности. Объектами доверительного управления в общем фонде банковского управления могут быть:

- денежные средства;

- ценные бумаги;

- иностранная валюта;

- производные финансовые инструменты;

- драгоценные металлы;

- природные драгоценные камни.

ОФБУ привлекательны для разных групп инвесторов: от консервативных до самых рисковых. Особенно ОФБУ представляют интерес для тех, кто хочет инвестировать в зарубежные ценные бумаги, драгоценные металлы или производные инструменты.

Основные преимущества Общих фондов банковского управления

ОФБУ, создаваемый на базе кредитной организации, имеет возможность использовать все преимущества инфраструктуры банка (собственный депозитарий, филиальная сеть, общий банковский аудит и внутренний контроль), тем самым, снижая издержки на администрирование и управление.

Предоставляют широкие возможности для инвестирования в различные активы, в том числе и иностранные.

Деньги распределяются по различным инвестиционным инструментам, что позволяет максимально снизить риск – этот процесс называется диверсификацией.

Возможность получить более высокий доход по сравнению с традиционными финансовыми активами (например, банковскими вкладами).

Множество инвестиционных стратегий. ОФБУ могут быть привлекательны для разных групп инвесторов: от консервативных — до самых рисковых.

Сумма расходов, которые связаны с деятельностью ОФБУ (включая вознаграждение за доверительное управление), определяется при подписании договора и остается неизменной на протяжении всего срока его действия.

Инвестор в любой момент может самостоятельно контролировать состояние своих капитальных вложений и получать подробные отчеты о действиях доверительного управляющего.

Как стать инвестором ОФБУ

Чтобы стать инвестором Общего фонда банковского управления, необходимо прийти в выбранный банк или его отделение и заполнить заявку на вступление в фонд. Некоторые банки предлагают заполнить эту заявку, не выходя из дома, с помощью сети Интернет (соответствующая заявка часто располагается на официальном сайте банка в разделе Доверительное управление).

Далее необходимо внести в фонд денежные средства или иное имущество, предусмотренное условиями доверительного управления. Надо учитывать, что минимальная сумма инвестирования может составить от 1 тысячи до 300 тысяч рублей.

При вложении своих средств в ОФБУ инвестор получает сертификат долевого участия, который не является ценной бумагой со всеми вытекающими отсюда последствиями — этот сертификат не может быть объектом купли-продажи, не может быть залогом при выдаче кредитов, не может обращаться на бирже. Однако возможно переоформление сертификата на другое лицо.

Средства из фонда можно по желанию забрать в любое время, доля выплачивается в рублях.

Получение дохода от инвестирования в Общие фонды банковского управления

Доходом от переданного в доверительное управление имущества будет являться разница в стоимости этого имущества на дату присоединения и на дату вывода имущества из фонда. Для получения дохода нужно вывести все или часть принадлежащего учредителю управления имущества.

Доходы, полученные в результате деятельности ОФБУ, делятся пропорционально доле каждого учредителя в имуществе фонда. Выплаты производятся на основе специальной ведомости, в которой указана сумма, причитающаяся каждому конкретному вкладчику.

Доходы могут выплачиваться в нескольких формах, в том числе:

1. Выплата процентов от доли в составе ОФБУ. Проценты могут выплачиваться по определенному графику в течение всего периода действия договора доверительного управления.

2. Присоединение процентов к доле вкладчика в составе фонда. Принцип начисления аналогичен предыдущему пункту, только разница в том, что получить эти деньги до окончания срока договора доверительного управления нельзя: доход присоединяется к доле вкладчика в фонде, тем самым, увеличивая ее.

3. Возврат принадлежащей клиенту доли имущества в составе ОФБУ, которая рассчитывается на момент возврата пропорционально доле вкладчика в общей сумме активов за вычетом причитающегося доверительному управляющему вознаграждения.

Инвестиционная декларация Общих фондов банковского управления

Инвестиционная декларация ОФБУ - документ, содержащий информацию о доле каждого вида имущества, о доле каждого вида ценных бумаг (акций, облигаций, векселей и т.д.), входящих в инвестиционный портфель; доле средств, размещаемых в валютные ценности; об отраслевой диверсификации вложений (по видам отраслей - эмитентов ценных бумаг).

Инвестиционная декларация является гарантом построения сбалансированного инвестиционного портфеля, при составлении которого обязательно учитывается соотношение риск/доходность, естественно, что оно должно быть на приемлемом уровне для каждого участника фонда.

Как правило, инвестиционная декларация, принимаемая банком, носит очень вольный характер. Единственное ограничение, которое накладывается на деятельность ОФБУ, — фонд не может вкладывать более 15% своих активов в ценные бумаги одного эмитента. Но это ограничение не распространяется на государственные ценные бумаги.

Риски инвестирования в Общие фонды банковского управления

Главный риск - некачественное управление финансовыми активами. Каждый инвестор должен понимать, что фонд не может гарантировать какой-либо уровень дохода. Даже незначительная ошибка управляющего, может привести к большим убыткам. Отсюда и высокие риски, связанные с данным видом вложений.

Власти постарались свести риск работы с такими фондами к минимуму. Для этого имеется ряд законодательных и нормативных мер регулирования их деятельности:

1. Строгий отбор банков, которые могут открывать ОФБУ.

2. Банки обязаны вести отдельный баланс по ОФБУ и иметь отдельный счет депо, на котором учитываются все операции с имеющимися у него активами. Кроме того, все рублевые операции проходят через корсчет в ЦБ, а валютные — через уполномоченные банки.

3. Банк, являющийся учредителем ОФБУ, не имеет права выдавать кредиты за счет имущества, которое находится в доверительном управлении.

4. В случае банкротства банка средства возвращаются вкладчикам путём перевода со счёта доверительного управляющего в Центральном Банке на счёт, указанный вкладчиком.

Такие меры помогают снизить уровень риска и обеспечить большую защищенность инвесторам.

Требования к созданию Общих фондов банковского управления

Отличия ОФБУ от ПИФов

Основное различие между ПИФами и Общими фондами банковского управления состоит в том, что эти фонды имеют разную степень свободы в доверительном управлении.

ПИФы контролируются большим количеством постановлений ФКЦБ, а ОФБУ – одним постановлением Центрального Банка.

ПИФы жестко контролируются внешними организациями (особенно специализированным депозитарием) и обязаны четко придерживаться состава и структуры активов в соответствии с требованиями ФКЦБ.

ОФБУ имеют намного больше возможностей. Средства инвесторов могут быть вложены не только в российские, но и в иностранные ценные бумаги, валюту, драгоценные металлы. Также возможно совершение операций на срочном рынке с фьючерсами и опционами, которые приносят наивысший доход или хеджируют от рисков.

Для ПИФа плюсом жесткого контроля является меньший риск инвестиций и защита от недобросовестного управления, преимуществом ОФБУ перед ПИФами – в наибольшей гибкости в управлении в зависимости от конъюнктуры на финансовых рынках.

По сути, ОФБУ – это аналог хедж-фондов по степеням свободы. Единственное, как уже было сказано, ОФБУ контролируются постановлением Центрального банка, чего нет в хедж-фондах. Соответственно, ОФБУ может применять все стратегии, по которым работают хедж-фонды.

Еще одно очень важное различие между этими фондами состоит в том, что паи ПИФа можно покупать только за рубли, а в ОФБУ инвестор может вкладывать все, во что позволяет инвестировать декларация фонда: доллары, евро, ценные бумаги и даже золото.

Нормативно-правовая база

Регулирующую и контролирующую функцию в отношении Общих фондов банковского управления осуществляет Банк России. Кроме того, деятельность кредитной организации, как профессионального участника рынка ценных бумаг, контролируется со стороны Федеральной службы по финансовым рынкам.

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Реферат на тему:

ДНФ-201

О́бщие фонды ба́нковского управле́ния (сокр. ОФБУ) — имущественный комплекс, состоящий из имущества, передаваемого в доверительное управление разными лицами и объединяемого на праве общей собственности, а также приобретаемого доверительным управляющим при осуществлении доверительного управления. Имуществом ОФБУ управляет банк. Лицензию банку выдаёт Центральный банк России.

По форме работы ОФБУ близки к паевым инвестиционным фондам (ПИФам), при этом обладают рядом отличий. Главное из них — возможность вести более агрессивную финансовую стратегию и, как следствие, получать более высокую прибыль. ОФБУ вкладывают средства в то, что не запрещено, в то время, как ПИФы инвестируют в то, что разрешено. У ОФБУ есть одно ограничение: в ценные бумаги одного эмитента не должно быть инвестировано более 15% активов.

Суть инвестирования в ОФБУ сводится к тому, что инвестор, вкладывая свои средства в ОФБУ, получает так называемый сертификат долевого участия, который дает ему право на долю имущества в фонде. Этот сертификат не является ценной бумагой и не может быть продан на рынке, не может быть залогом при выдаче кредита, однако его можно завещать или просто переоформить на другое лицо. Такое переоформление осуществляется на основании заявления, подаваемого владельцем сертификата, в соответствующий банк.

ОФБУ могут быть привлекательны для разных групп инвесторов: от консервативных — до самых рисковых. Особенно ОФБУ представляют интерес для тех, кто хочет инвестировать в зарубежные ценные бумаги, драгоценные металлы или производные инструменты.

В ОФБУ функции управления, учета и хранения имущества фонда выполняет банк, что увеличивает инфраструктурные риски инвесторов, но обеспечивает экономию на вознаграждениях и комиссионных.

Структура

Общие фонды банковского управления относятся к услугам доверительного управления, оказываемым банком наряду с другими услугами. При этом имущество ОФБУ обособлено от имущества кредитной организации. Для хранения средств и осуществления расчётов для ОФБУ открывается отдельный корреспондентский счёт в Банке России, а для осуществления валютных операций — счёт в уполномоченной Банком России кредитной организации.

Вкладчиками ОФБУ могут быть как резиденты, так и нерезиденты.

Регулирующую и контролирующую функцию в отношении ОФБУ осуществляет Банк России, в соответствии с гражданским законодательством и нормативными правовыми актами Российской Федерации. Кроме того, деятельность кредитной организации, как профессионального участника рынка ценных бумаг, контролируется со стороны Федеральной службы по финансовым рынкам (ФСФР).

ОФБУ, создаваемый на базе кредитной организации, имеет возможность использовать все преимущества инфраструктуры банка (собственный депозитарий, филиальная сеть, общий банковский аудит и внутренний контроль), тем самым, снижая издержки на администрирование и управление.

С точки зрения инфраструктурных издержек, ОФБУ имеет большую манёвренность и основания для их дальнейшего снижения в целях повышения эффективности доверительного управления при общем повышении объёма доверенных средств.

Стоит особо остановится на процедуре создания нового ОФБУ, которая подразумевает выполнение ряда довольно серьёзных требований для кредитной организации:

С момента государственной регистрации должно пройти не менее года.

Размер собственного капитала не менее 100 млн рублей.

Объекты инвестирования

Отличительной особенностью ОФБУ являются широкие инвестиционные возможности.

Объектами доверительного управления в ОФБУ могут быть:

природные драгоценные камни;

производные финансовые инструменты.

Таким образом, возможности инвестирования у ОФБУ больше, чем у, например, ПИФов.

Инвестиционная декларация должна содержать информацию о предельном стоимостном объеме имущества в ОФБУ, о доле каждого вида имущества, о доле каждого вида ценных бумаг (акций, облигаций, векселей и т.д.), входящих в портфель инвестиций ОФБУ; доле средств, размещаемых в валютные ценности; об отраслевой диверсификации вложений (по видам отраслей - эмитентов ценных бумаг).

Хоть инвестиционная декларация и принимается банком, как правило, она носит очень вольный характер. Например, акции 0-100%, облигации 0-100%, производные финансовые инструменты 0-100%, валютные ценности 0-100% и т.д.

Единственное ограничение, которое накладывается на деятельность ОФБУ, — фонд не может вкладывать более 15% своих активов в ценные бумаги одного эмитента. Но это ограничение не распространяется на государственные ценные бумаги.

Следует отметить, что инвестированные средства вкладчиков ОФБУ поступают на специально открытый для ОФБУ счёт в Банке России, а в случае, если ОФБУ инвестирует средства на иностранных рынках, то средства поступают на валютный счет уполномоченного Банка. Таким образом, даже в случае проблем у кредитной организации (отзыв лицензии, банкротство), передаваемое в Фонд имущество надёжно защищено и не входит в конкурсную массу.

При вложении своих средств в ОФБУ инвестор получает сертификат долевого участия, который не является ценной бумагой со всеми вытекающими отсюда последствиями — этот сертификат не может быть объектом купли-продажи, не может быть залогом при выдаче кредитов, не может обращаться на бирже. Однако возможно переоформление сертификата на другое лицо.

Основные характеристики общих фондов банковского управления. Критерии инвестиционной доступности общих фондов банковского управления в системе коллективного инвестирования. Обзор рынка ОФБУ в России. Доверительное управление как основа деятельности ОФБУ.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | лабораторная работа |

| Язык | русский |

| Дата добавления | 13.09.2012 |

| Размер файла | 151,4 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Кафедра банковского дела и страхования

Лабораторная работа по теме 5

Анализ деятельности ОФБУ в России

1. Основные характеристики общих фондов банковского управления

2. Критерии инвестиционной доступности общих фондов банковского управления в системе коллективного инвестирования

3. Обзор рынка общих фондов банковского управления в России

Список использованных источников

Ориентация на устойчивое развитие, закрепленная в ряде федеральных нормативных актов (Градостроительный кодекс РФ) и региональных нормативных актах (устав субъекта РФ, программные документы), связанные с этим преобразования в экономике, в значительной мере затрагивают и финансовую систему страны. Дальнейшие преобразования тесно связаны со становлением региональных финансовых систем, развитием взаимодействия государственных, общественных финансов и частных для решения масштабных задач развития экономики регионов России.

Если государственные финансы в определенной степени упорядочены для использования в развитии экономики регионов, то частные финансы, имея значительный удельный вес в экономике, разрозненны достаточно сильно и практически не участвуют целенаправленно в решении комплекса задач развития регионов. В настоящее время частные финансы участвуют в развитии регионов постольку, поскольку решение частных задач соответствует решению задач государственных.

Тем не менее, развитие частных финансов в рамках региональной финансовой системы, увеличение их доли и возрастание роли до определяющей развитие региона само по себе ставит задачу привлечения частных финансов к решению задач развития экономики региона.

Таким образом, актуальным становится исследование организационно-экономических предпосылок и возможностей взаимодействия частных финансов в рамках региональной финансовой системы для развития экономики региона [4].

Одной из сравнительно новых форм взаимодействия для коллективного инвестирования на российском фондовом рынке являются общие фонды банковского управления (ОФБУ).

Отсутствие значительных ограничений по объекту капиталовложения делает ОФБУ чрезвычайно привлекательным инвестиционным инструментом для российской экономики, в необходимой мере расширяя права инвесторов, что соответствует сегодняшнему положению российского рынка, характерной чертой которого все еще является определенная нестабильность. По сравнению с другими формами коллективных инвестиций (например, с паевыми инвестиционными фондами) ОФБУ имеет существенно более широкие возможности по вложению средств в различные активы, что способствует составлению диверсифицированных портфелей и снижает риски инвестирования.

1. Основные характеристики общих фондов банковского управления

Общие фонды банковского управления (ОФБУ) - доверительное управление имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя) с объединением имущества данного учредителя в единый имущественный комплекс.

Таким образом, основа деятельности ОФБУ - доверительное управление. Однако в отличие от чисто доверительного управления, в рамках которого каждому клиенту может предлагаться свой специфический продукт, ОФБУ предлагает один продукт всем заинтересованным инвесторам.

Допускается создание ОФБУ только при выполнении кредитной организацией следующих условий:

- с момента государственной регистрации кредитной организации прошло не менее одного года;

- размер собственных средств (капитала) кредитной организации должен составлять не менее 100 млн руб.;

- кредитная организация на шесть последних отчетных дат перед датой принятия решения о создании ОФБУ должна быть отнесена к первой категории по финансовому состоянию, определяемой территориальным учреждением Банка России.

Основными документами, регулирующими деятельность ОФБУ, являются инвестиционная декларация и общие условия создания и доверительного управления имуществом ОФБУ.

Участие инвестора в ОФБУ подтверждается сертификатом долевого участия. Это документ, свидетельствующий о факте передачи имущества в доверительное управление и размере доли учредителя в составе ОФБУ.

Сертификат долевого участия не является имуществом и не может быть предметом договоров купли-продажи и иных сделок. Таким образом, сертификат долевого участия ограничен в обращении на вторичном рынке.

Переоформление сертификата долевого участия на другое лицо или группу лиц осуществляется на основании заявления, подаваемого владельцем сертификата долевого участия в кредитную организацию, создавшую ОФБУ.

Единственным ограничением для инвестиционной декларации ОФБУ является условие, установленное п. 6.14 Инструкции, в соответствии с которым ОФБУ не могут вкладывать более 15% своих активов в ценные бумаги (за исключением государственных ценных бумаг) одного эмитента либо группы эмитентов, связанных между собой отношениями имущественного контроля или письменным соглашением.

Однако в связи с тем, что это ограничение было установлено еще в 1997 году и законодательством не предусмотрены такие ограничения, есть определенное сомнение, должно ли оно применяться на практике.

Таким образом, в отличие от ПИФов инвестиционные возможности ОФБУ значительно шире. В частности, ОФБУ могут инвестировать в иностранные ценные бумаги и иностранные деривативные инструменты, в отношении ОФБУ установлены минимальные ограничения и требования по диверсификации инвестиционного портфеля.

Размер инвестиционного портфеля ОФБУ не ограничен законодательством, поэтому банки могут создавать как совсем небольшие фонды, так и ОФБУ со значительными денежными средствами. ОФБУ являются интересным инструментом на российском рынке, имеющим ряд существенных преимуществ:

- широкие возможности структурирования инвестиционного портфеля, в том числе ОФБУ могут инвестировать в денежные средства, российские и иностранные ценные бумаги, деривативные инструменты;

- минимальные издержки на создание инфраструктуры ОФБУ;

- возможность для банка самостоятельно определять их вознаграждение.

В табл. 1.1 представлен сравнительный анализ деятельности ПИФов и ОФБУ по основным критериям.

Таблица 1.1 - Сравнительный анализ ПИФов и ОФБУ [5]

Регулирующий государственный орган

Не является юридическим лицом

Ограничены в соответствии

с постановлениями ФСФР

для каждого типа и вида фонда

Контроль за деятельностью

Жесткий контроль со стороны других юридических лиц:

специализированного депозитария, специализированного регистратора, аудитора; контроль ФСФР

Только со стороны

Выплата периодического дохода

с физических лиц

При погашении паев

При погашении паев

в доверительное управление

валюта, ценные бумаги,

драгоценные металлы и пр.

Стоит добавить еще, что для управления ОФБУ банк должен быть отнесен Банком России к первой категории, т.е. к банкам без признаков финансовых затруднений. Средства ОФБУ находятся на счетах Банка России - это дополнительная гарантия сохранности средств. ОФБУ находится не на балансе банка, соответственно банк не отвечает по своим обязательствам из средств фонда, даже если он окажется неплатежеспособным или будет признан банкротом [4].

Здесь следует сказать, что к преимуществам ПИФа можно отнести то, что его пай является ценной бумагой, соответственно владелец пая может его продать на вторичном рынке другим инвесторам или заложить под кредит в банке. Однако таким преимуществом проблематично воспользоваться в силу неразвитости данного направления на фондовом рынке в Российской Федерации. Соответственно, пай ПИФа теоретически можно продать любому другому инвестору, а пай ОФБУ - только управляющему.

2. Критерии инвестиционной доступности общих фондов банковского управления в системе коллективного инвестирования

фонд банковский управление инвестиционный

Вторичное обращение сертификатов доверительного управления, как и номинальных паев общих фондов банковского управления (ОФБУ), российским законодательством на данный момент времени не предусмотрено в том объеме, который предполагается для инвестиционных паев паевых инвестиционных фондов, которые могут свободно обращаться на фондовом рынке, что позволяет покупать и продавать их любому желающему.

Другой особенностью, отражающейся на ликвидности ОФБУ как финансового инструмента, является возможность передачи в управление не только денежных средств, но и ценных бумаг, что формирует существенное конкурентное преимущество данного сегмента финансового рынка по сравнению с другими формами коллективного инвестирования. Наличие прямого вхождения ценными бумагами в имущество ОФБУ соответствует потребностям инвесторов, обладающих пакетом финансовых инструментов, но с точки зрения собственной оценки перспектив роста данных активов, либо по определенным психологическим аспектам не желающих предварительно его реализовывать для вступления в инвестиционный фонд.

Наличие разнообразных подходов к системе оплаты услуг доверительного управления в индустрии банковских фондов обеспечивается за счет рыночных механизмов проведения конкуренции между кредитными организациями - доверительными управляющими. Однако требуется упорядочение механизма взимания платы и сборов за осуществления фидуциарных операций на уровне саморегулируемой организации (профессионального сообщества) в целях обеспечения защиты интересов учредителей управления.

3. Обзор рынка общих фондов банковского управления в России

После того, как в прошлом посте я рассмотрел паевые инвестиционные фонды, логично будет рассмотреть общие фонды банковского управления (ОФБУ). С одной стороны, это весьма схожие инвестиционные инструменты, а с другой у них хватает важных различий, о которых необходимо знать потенциальным инвесторам.

Схожесть в том, что как и ПИФы, фонды банковского управления предоставляют инвесторам возможность передать средства в доверительное управление лицензированным структурам. Как и в случае ПИФов, в России наблюдается относительное разнообразие фондов ОФБУ — на данный момент их насчитывается около 270 штук — что тем не менее примерно в 7 раз меньше, чем актуальное количество паевых фондов. Объединяет инструменты и относительно низкий входной порог, который в среднем колеблется от нескольких тысяч до 50.000 рублей. На этом основные сходства заканчиваются и можно переходить к описанию различий.

Но сначала кратко обозначим схему работы фонда:

Итак, в схеме главным действующим лицом является банк и только банки могут создавать ОФБУ. Контроль за деятельностью фондов осуществляет Центральный Банк РФ, а не федеральная служба по финансовым рынкам, как в ПИФах. Деятельность ОБФУ регулируется следующими положениями:

Строгий отбор банков, которые могут открывать ОФБУ

Банк, являющийся учредителем ОФБУ, не имеет права выдавать кредиты за счет имущества, которое находится в доверительном управлении

Принципы работы ОФБУ

Тем не менее, несмотря на эти ограничения, ОФБУ обладают гораздо большей свободой, чем ПИФы. Это видно уже из схемы, где главным контролером фонда является только ЦБ, а не несколько инстанций. Данный факт ведет и к меньшей прозрачности фондов банковского управления: по закону они могут предоставлять инвестору информацию о портфеле не чаще раза в год, причем инвестор для этого должен лично посетить банк — на его сайте такая информация может отсутствовать. Впрочем, некоторые ОФБУ раскрывают свои активы на добровольной основе чаще установленного срока.

Кроме того, есть большая разница в представленных активах. ПИФы (особенно открытые) ограничены по ликвидности бумаг, которые они могут включать в свой портфель, ОФБУ — нет. Вложение в ПИФы осуществляется только в рублях (хотя некоторые фонды могут быть номинированы в валюте), паевые фонды используют преимущественно российские ценные бумаги.

В ОФБУ можно вкладывать в валюте, а также значительно чаще встречаются иностранные активы; иногда можно использовать в качестве вклада драгоценные металлы. ОФБУ не ограничены в использовании срочного рынка (фьючерсы и опционы), а также имеют возможность открытия коротких позиций. В ПИФах короткие позиции запрещены, а фьючерсы в небольшой доле лишь теоретически могут использоваться для хеджирования рисков.

Важное отличие касается и того, что получает вкладчик при вложении в ПИФы и ОФБУ. При вложении в ПИФ инвестор становится обладателем инвестиционного пая, который является ценной бумагой и может быть как продан, так и куплен. При вложении в ОФБУ инвестор получает сертификат долевого участия (СДУ), который ценной бумагой не является — хотя его можно завещать и даже переоформить на другое лицо.

Поскольку в ОБФУ число контролирующих организаций сведено до Центробанка, то комиссия за управление составляет в среднем 1-1.5% в год; при покупке СДУ инвестор свободен от надбавок при покупке и платит только комиссию за перевод средств 0.5%. Выход из ОФБУ, как в открытых ПИФах, возможен в любой момент времени. Основные отличия между ПИФами и ОФБУ суммированы в схеме ниже:

| Признак | ПИФ | ОФБУ |

| Представляют инструмент коллективного инвестирования | Да | Да |

| Документ, который выдается при вступлении в ПИФ/ОФБУ | Инвестиционный пай | Сертификат долевого участия |

| Является ли пай/сертификат ценной бумагой | Да | Нет |

| Может ли пай/сертификат иметь вторичное обращение | Да | С ограничениями |

| Может ли пай/сертификат служить предметом залога? | Да | Нет |

| Каковы инвестиционные возможности? | Ограничены регулятором | Заметно шире, чем у ПИФ |

| Могут ли инвестировать в иностранные активы? | Да, с ограничениями | Да, без ограничений |

| Могут ли инвестировать в производные ценные бумаги? | Де-юре -да де-факто -нет | Да, без ограничений |

| Контролирующий орган | ОСФР | ЦБ |

| Кто является доверительным управляющим? | Управляющая компания | Банк |

| Кто ведет учет имущества фонда? | Специализированный депозитарий | Банк |

| Кто ведет учет прав собственности на паи /СДУ? | Специализированный регистратор | Банк |

Риски при вкладах в ОФБУ

Обозначенная в прошлом пункте инструментальная свобода ОБФУ является причиной повышенных торговых рисков, поскольку фонды используют инструменты с кредитным плечом, что влечет за собой возможность крупных убытков вплоть до потери депозита. В отличие от последних, правда, фондовый рынок предлагает значительно больше маневров для торговых стратегий управляющих — причиной является то, что основных валютных пар порядка десяти, а одних только акций хорошей ликвидности на рынке США наберется около нескольких сотен, в России — несколько десятков. И тем не менее результата это не дает.

| Фонд | Тип | 1нед. | 1 мес. | 3 мес. | 1год | 3 года | |

| 1 | Энерготрансбанк — Янтарь — российские акции | Акции | 6.72 | 28.53 | 39.59 | 55.19 | -41.73 |

| 2 | Абсолют — Доверие | Смешанный | 1.86 | 1.65 | 2.06 | -2.16 | 0.75 |

| 3 | Абсолют — Доходный | Облигации | 1.39 | 6.03 | 2.75 | 2.76 | 20.83 |

| 4 | Зенит — Валютный | Акции | 1.30 | 17.76 | 6.70 | 6.65 | -2.77 |

| 5 | Абсолют — Перспектива | Индексный | 1.23 | 2.69 | 0.41 | 3.79 | -15.43 |

| 6 | Зенит — Основа капитала | Акции | 1.19 | 8.42 | 9.53 | -1.50 | -30.39 |

| 7 | Кросс—Инвестиционный | Смешанный | 0.47 | -4.29 | -4.74 | 1.65 | -8.71 |

| 8 | Зенит — Доходный II | Акции | 0.43 | 6.88 | 8.35 | -4.14 | -30.78 |

| 9 | Зенит — Доходный | Акции | 0.41 | 7.22 | 8.33 | -4.85 | -33.91 |

| 10 | Кросс — Консервативный | Акции | 0.40 | -3.72 | -3.04 | 6.18 | -4.30 |

| 11 | Кросс— Сбалансированный | Акции | 0.28 | -3.77 | -4.23 | 0.04 | -20.25 |

| 12 | Зенит — Перспективный | Акции | 0.20 | 6.96 | 8.94 | -2.60 | -29.80 |

| 13 | Банк на Красных Воротах — Универсальный | Смешанный | 0.03 | 1.16 | -2.81 | -0.97 | -14.44 |

| 14 | Петрокоммерц. — Акции | Акции | 0.00 | 0.00 | 0.00 | 0.27 | 1.67 |

| 15 | Славянский кредит — Славянский | Акции | 0.00 | 0.00 | 0.00 | 0.00 | 6.84 |

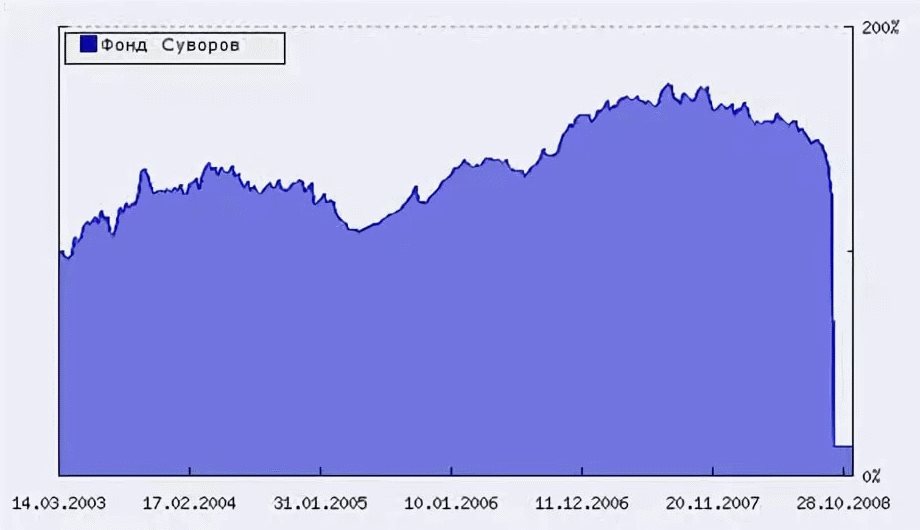

Рассматривая доходность на долгосрочном периоде в 3 года хорошо видно, что возможность открытия коротких позиций и использовать маржинальное плечо не дает большинству фондов обыгрывать рынок. Но бывают и совсем обескураживающие примеры: так, 29 сентября 2008 года фонды Юниаструм банка снизились более чем на 90% за 1 день с потерями около миллиарда рублей!

Ниже чуть более подробная информация о неторговых рисках:

Что происходит с ОФБУ, если банк обанкротился?

Имущество ОФБУ не является имуществом банка. При банкротстве банка имущество фонда не подлежит изъятию и продаже. Банк просто возвращает учредителям их денежные средства, полученные от реализации активов ОФБУ, пропорционально долям каждого учредителя управления.

Существуют ли гарантии возврата денежных средств?

Стоимость чистых активов ОФБУ

Поскольку фонды банковского управления являются относительно закрытыми структурами, актуальную информацию в свободном доступе в отличие от ПИФов найти не так просто. Ниже данные по стоимости чистых активов фондов за 2001-2010 годы по данным investfunds:

Выводы

Доверительное управление от банков в России не пользуется спросом — число фондов ОФБУ значительно ниже, чем ПИФов, объемы управляемых средств меньше в десятки и более раз. Такие преимущества, как широкая инструментальная диверсификация и высокая степень свободы в управлении с использованием плеча не позволили банковским фондам обыгрывать рынок, главным образом увеличив риски крупных просадок. Если при вложении в индексные ПИФы можно ориентироваться на доходность индекса ММВБ, то в ОФБУ этой возможности нет, поскольку не известно, по какой торговой стратегии будут работать управляющие.

Читайте также: