Национальный доклад об инновациях в россии 2020

Обновлено: 17.05.2024

Невысокий уровень коммерциализации научных разработок — одно из ключевых ограничений инновационного развития России, говорится в ежегодном Национальном докладе об инновациях в России-2017.

Выращивание новых успешных команд технологических предпринимателей и формирование устойчивого финансирования этой деятельности, в том числе через венчурные инструменты, является необходимым условием развития инноваций в стране.

В основу документа легли результаты широкого экспертного обсуждения состояния национальной венчурной индустрии, а также результаты комплексного социологического исследования, в котором приняли участие более 200 респондентов, работающих в инновационной сфере: инвесторы, технологические предприниматели, представители федеральных органов власти1. Доклад станет аналитической базой для разработки Стратегии развития венчурного рынка и рынка прямых инвестиций РФ, проект которой должен быть представлен РВК до конца 2018 года.

Кликните для увеличения

Динамика национальной инновационной системы

За последние годы России удалось значительно улучшить свои позиции в ведущих международных рейтингах инновационной активности. Так, позиции страны существенно укрепились в рейтинге глобальной конкурентоспособности Global Competitiveness Index: Россия поднялась с 63 в 2010 г. до 38 места в 2017 г., рост показателя за год составил +5 позиций. За прошедшие восемь лет Россия прибавила 19 позиций в рейтинге развития инноваций Global Innovation Index, где по итогам 2017 года заняла 45 место. А в рейтинге Doing Business Россия только за прошедший год поднялась на 16 позиций – до 35 места.

Детальный анализ дэшборда позволяет отследить изменение положения России по трем группам индикаторов инновационной деятельности по итогам 2017 года:

- индикаторы условий для развития инноваций (человеческий капитал, инфраструктура, зрелость отраслей, институты и ценности): продвижение России к странам-лидерам2 по 22 показателям из 62;

- ресурсное обеспечение инноваций (финансовое и материальное обеспечение, спрос и предложение технологий, кооперация науки и бизнеса, инновационная активность, роль государства): продвижение России к странам-лидерам по 7 показателям из 15;

- результативность инноваций (научные публикации, патентные заявки, технологии, инвестиции, выпуск инновационной продукции): сохранение статус-кво России по сравнению с другими странами.

Во-вторых, государственная политика стимулирования инноваций в России долгое время сохранялась в формате многополярной деятельности. Масштабные программы поддержки инноваций в промышленности, создание инновационных кластеров и экосистемы, поддержка прикладных исследований в вузовской и академической системах проводились во многом независимо: разными ведомствами, через разные государственные программы. В связи с этим инструменты государственной инновационной политики пока не сложились в полноценный и сбалансированный портфель (Policy Mix).

В-третьих, эксперты отмечают дефицит системных мер по стимулированию коммерциализации инноваций. Несмотря на позитивные сдвиги в структуре ресурсов, результирующие показатели коммерциализации – такие как доля экспорта технологий и доля венчурных инвестиций в ВВП, средний чек венчурной сделки – растут крайне скромными темпами. Согласно выводам доклада, именно этот блок инновационной экосистемы сегодня требует максимального сосредоточения усилий со стороны государства.

Характеристики Российской венчурной индустрии

В рамках продвижения коммерциализации одной из ключевых задач инновационной политики становится развитие в России зрелого венчурного рынка. Всесторонний анализ текущего состояния российской венчурной индустрии, а также определение системы мер для ее перехода в перспективе 5-7 лет к стадии зрелости стали центральной частью доклада.

По оценкам экспертов, инструменты российского венчурного рынка пока не заняли значимой доли в портфелях частных инвесторов. После рецессии 2014 года рынок стабилизировался на низких отметках: объем венчурных сделок в среднем колебался на уровне 120 млн долларов, средний размер сделки составил 0,8 млн долларов3. Объем венчурного рынка в России по-прежнему несопоставим с показателями стран-лидеров: он составляет около 0,01% от ВВП4, что примерно соответствует уровню таких стран, как Словакия и Испания, и в три раза уступает развитым западноевропейским странам – Германии и Франции.

Согласно выводам доклада, одним из ключевых препятствий для развития национального венчурного рынка, по мнению инвесторов, является ограниченное число проектов, привлекательных для инвестирования. Респонденты отмечают, что поток проектов за последние годы в целом стабилизировался, но указывают на снижение их качества. Серьезной проблемой индустрии является дефицит у предпринимателей и их команд бизнес-компетенций, который не позволяет реализовать коммерческий потенциал полученных научных результатов. В связи с этим инвесторы указывают на важность реализации программ по технологическому предпринимательству для выращивания в России профессиональных стартап-команд.

Барьером для развития технологического предпринимательства также выступает относительная малочисленность группы населения, готовой к принятию на себя предпринимательских рисков в технологической сфере. Исследования показывают, что в части формирования стартапов в основном активна молодежь в возрасте до 35 лет. В связи с проявлением в ближайшее десятилетие последствий демографических процессов 1990-х годов – сокращением более чем на 35% численности молодежи в возрасте 25–34 лет – прогнозируется существенное снижение численности потенциальных предпринимателей. Для сохранения инновационного потенциала страны необходимы дополнительные действенные меры по стимулированию техпредпринимательства среди всех групп населения.

Участники рынка также констатируют особенности государственных институтов развития, которые могут ограничивать рост венчурной индустрии. К ним относят традиционное неприятие государством риска, чрезмерное регулирование и избыточную отчетность. Эти факторы дестимулируют развитие бизнеса: ответственность за расходование государственных средств слишком высока, что снижает заинтересованность игроков в их привлечении. Респонденты также отмечают, что различные институты развития в последние годы начали конкурировать за инвестирование в стартапы. Это может привести к снижению качества инвестиций, повышению их рисковости. Кроме того, участники рынка выделяют низкий уровень отраслевой специализации фондов с государственным участием, вследствие чего у них не всегда хватает экспертных ресурсов, чтобы адекватно оценить потенциал предлагаемого проекта. Ключевой запрос к государству со стороны венчурного сообщества – системная поддержка различных форм частных инвестиционных инициатив, стимулирование предпринимательства и формирование благоприятных условий для ведения бизнеса.

Сообщество участников венчурного рынка сформировало позитивные ожидания в отношении перспектив развития этого рынка в ближайшие годы. Они ожидают увеличения числа российских стартапов и профессионализацию соответствующего сообщества. Эту тенденцию поддержало 52% инвесторов и 38% предпринимателей. Вместе с тем, и инвесторы, и стартапы прогнозируют сложности с привлечением иностранного капитала: ухудшение ситуации по этому направлению ожидают более трети респондентов. Рост объема венчурных инвестиций, по мнению участников рынка, будет в целом сопоставим по темпам с ростом экономики. При этом игроки ожидают рост доходности венчурных инвестиций, который будет наиболее заметен в таких отраслях, как фармацевтика, биотехнологии, медицинские сервисы, программное обеспечение, здравоохранение. Ожидается увеличение объема инвестиций из государственных источников, однако участники рынка отмечают, что принципиально важен приток государственных денег на более поздних стадиях венчурного инвестирования.

Рекомендации по переходу к зрелому венчурному рынку

капитала, расширить портфель качественных проектов и в целом улучшить инвестиционный климат. В частности:

При подготовке рекомендаций были использованы результаты опроса участников венчурного рынка, федеральных органов исполнительной власти, институтов развития, университетов, экспертных организаций в декабре 2017 г., а также предложения Совета венчурного рынка и результаты экспертных обсуждений. Полная версия Национального доклада об инновациях 2017 года доступна по ссылке.

Национальный доклад разработан по поручению президиума Совета по модернизации экономики и инновационному развитию России Министерством экономического развития при участии Экспертного Совета при Правительстве Российской Федерации, РВК и международной консалтинговой компании The Boston Consulting Group.

Согласно докладу, инновации являются основным действенным инструментом обеспечения экономического роста в долгосрочной перспективе – на фоне снижения количества трудоспособного населения, оттока капитала и других внешних и внутренних вызовов, с которыми Россия столкнулась в последние годы. В рамках реализации принятой Правительством РФ в 2011 году Стратегии инновационного развития в стране были сформированы основные элементы инновационной экосистемы: создан один из крупнейших в Европе венчурных рынков, в стране заработали институты развития, появились территориальные инновационные кластеры. За последние годы Россия существенно укрепила позиции в ключевых рейтингах, оценивающих уровень развития инноваций.

Авторы доклада фиксируют пять основных барьеров, препятствующих дальнейшему повышению эффективности инновационной экосистемы России.

Во-вторых, на ослаблении инновационной системы сказывается неразвитая институциональная среда: низкий уровень конкуренции, непопулярность профессий ученого и предпринимателя, недостаточная защита прав собственников инновационных компаний.

В четвертых, как инновационная, так и технологическая политика формируются ситуативно, управление разработкой и реализацией каждой из них раскоординировано как на уровне документов, так и на уровне субъектов системы управления (органов власти, институтов развития).

Пятым барьером является отсутствие единой системы мониторинга инновационной экосистемы и методик оценки объема, качества и эффективности затрат на инновации.

Для решения указанных проблем предлагается, в первую очередь, оптимизировать систему управления инновациями: повысить уровень координации между участниками инновационного процесса, определить единого администратора проводимой инновационной политики на уровне федеральных органов исполнительной власти, корректировать действующие мандаты институтов развития – с целью устранения дублирующих функций и оказания поддержки неохваченным объектам инновационной экосистемы, а также вовлечь в инновационный процесс бизнес-сообщество.

Следующий шаг – разработка единых, согласованных приоритетов инновационной политики, а также создание единых стандартов мониторинга и оценки ее реализации. Это потребует детализации и актуализации Стратегии инновационного развития, а также ее интеграции с разрабатываемой Стратегией социально-экономического развития и другими документами общего и отраслевого планирования. В рамках Стратегии инновационного развития критическим становится формирование единой совокупности отраслевых и рыночных приоритетов с учетом перспективной оценки отраслей и рынков будущего. Одним из инструментов формирования технологической политики может стать реализация Национальной технологической инициативы, которая позволит транслировать запросы и потребности рынка в государственную технологическую повестку.

Для дальнейшего развития инновационной экосистемы авторы считают необходимым разработать комплекс мер, направленных на привлечение частного капитала, снятие административных барьеров, обеспечение системной защиты прав собственников и инвесторов инновационных компаний. Кроме того, необходимо проведение масштабной федеральной кампании, направленной на популяризацию и стимулирование научной и предпринимательской деятельности.

Следующим этапом будет организовано обсуждение проекта Национального доклада об инновациях в России экспертным сообществом, после чего он будет внесён в Правительство РФ.

Иннорепрессии

Формирование экономики лидерства и инноваций — единственный способ достичь поставленных амбициозных целей: обеспечить высокий уровень жизни населения, а за страной закрепить роль глобального лидера, пишут чиновники министерства. Пока же Россию трудно назвать передовиком инновационного прорыва: правительство уже принимало стратегию развития науки и техники страны до 2015 г., но достигнуто меньше трети от запланированных показателей.

Остается низким спрос на инновации, который к тому же имеет неэффективную структуру: перекос в сторону закупки готового оборудования за рубежом в ущерб внедрению собственных новых разработок. Баланс платежей за технологии был положительным в 2000 г. ($20 млн), а в 2009 г. составил минус $1000,8 млн. Страны — лидеры в области инноваций за то же время увеличили профицит технологического баланса: США — в 1,5 раза, Великобритания — в 1,9 раза, а Япония — в 2,5 раза. В кризис десятки миллиардов долларов были вложены в развитие медицины, биотехнологий, альтернативной энергетики, атомной отрасли, информтехнологий. Столь мощные финансовые вливания могут на 3–5 лет приблизить смену технологического уклада, указано в документе. Российское же государственное регулирование пока характеризуется скорее враждебностью по отношению к бизнесу, пишут чиновники Минэкономразвития, а налоговое и таможенное администрирование носит репрессивный характер. Государственная власть не инновационна и не достигла значимых успехов в создании инновационного климата, резюмируют они.

Инночеловек

В стратегии пять ключевых задач. Для инновационной экономики нужен инновационный человек, говорится в документе: тот, кто ориентирован на создание инноваций и их внедрение во все сферы общественной жизни. И первая задача — изменить людей, повысить их восприимчивость к инновациям, расширить класс инновационных предпринимателей, создать в обществе атмосферу терпимости к риску.

Резкое, кратное повышение инновационной активности бизнеса и динамики появления новых инновационных компаний — задача № 2. Бизнес должен воспринимать инновации не как хобби и не как обязанность перед государством, а как жизненно важную модель поведения, тогда вырастет производительность труда и модернизируется промышленность.

Третья задача — повышение инновационности государства. Формирование сбалансированного сектора исследований и повышение открытости национальной инновационной системы — четвертая и пятая задачи.

главное — сосредоточиться на определенных направлениях, например авиастроении, космосе, композитных материалах и ядерных технологиях

По словам Клепача, главное — сосредоточиться на определенных направлениях, например авиастроении, космосе, композитных материалах и ядерных технологиях.

Начинать реализовывать стратегию нужно в этом году, говорит Клепач. В ближайшие два года должны быть созданы условия для инноваций, считает Клепач: существенно увеличены расходы на НИОКР и частно-государственное партнерство, разработаны технологические программы для госкомпаний и введены дополнительные налоговые стимулы. В Минэкономразвития обсуждаются налоговые каникулы для компаний, которые открывают инновационный бизнес, говорит другой чиновник министерства, и расширение действия льготы по страховым взносам.

Инновертикаль

Контролировать исполнение стратегии будет президентская комиссия по модернизации и технологическому развитию, а в министерствах и ведомствах должны создать новые подразделения, отвечающие за инновационное развитие своей сферы. Минэкономразвития станет главным ответственным за коммерциализацию результатов научной деятельности. Главный инструмент министерства, говорится в проекте стратегии, — функционирование инновационного лифта: сети государственных институтов развития, поддерживающих инновационные проекты.

Статус наукоградов Минэкономразвития предлагает пересмотреть и давать его не просто высококлассному научному учреждению, а с высоким уровнем коммерциализации разработок.

Будет ли действовать стратегия Минэкономразвития, не известно, говорит замдиректора Межведомственного аналитического центра Юрий Симачев:

Главное для инновационной экономики — конкурентная среда, ее создание должно быть главным элементом стратегии, говорит партнер ФБК Игорь Николаев, пока же главный враг конкуренции — государство: 60% дел о нарушении конкурентного законодательства возбуждено в отношении органов власти

В третьем выпуске Национального доклада выделены регионы, где существуют благоприятные условия и сконцентрированы ресурсы для развития высоких технологий, а также регионы, которые уже преуспели в развитии несырьевого сектора экономики. Глобальная цель Доклада определить потенциальные точки несырьевого роста экономики России.

Разработанная для Доклада оригинальная система мониторинга особенно важна для региональных администраций, так как позволяет отслеживать формирование несырьевой экономики согласно Указу Президента, а также проводить диагностику возможностей адаптации к цифровой экономике.

Актуальность исследований в области несырьевого бизнеса возрастает с каждым годом, тем более в условиях падения цен на нефть, сокращения спроса и вынужденной цифровой трансформации бизнеса, которые в том числе стали ответом на меры, предпринимаемые для сдерживания коронавирусной инфекции. В такой ситуации новые знания о несырьевом секторе не только предоставляют возможность успешной адаптации к цифровой экономике, но и становятся ключевым условием для преодоления кризиса.

Аналитики Фонда Росконгресс выделили основные тезисы данного исследования, сопроводив каждый из них подходящим по теме фрагментом видеотрансляций панельных дискуссий, состоявшихся в рамках деловых программ ключевых мероприятий, проведенных Фондом.

Среди регионов России наибольший вклад в развитие высокотехнологичного бизнеса вносят Москва, Санкт-Петербург и Московская область: на них приходится около 38,3% всего актива высокотехнологичного бизнеса в стране.

Наиболее значимый вклад в развитие региона высокотехнологичный сектор вносит непосредственно через валовую добавленную стоимость, созданную в регионе. В структуре выручки хайтек-сектора преобладают производственный сектор (машиностроение, химия, лекарства и медицинские инструменты, автопром и электрооборудование) 45,5%, и некоторые наукоемкие отрасли (право, бухучет, консалтинг, менеджмент, инженерия) 20%. На образование и здравоохранение в общей сумме приходится менее 5% выручки высокотехнологичного сектора.

По доле продукции высокотехнологичных, среднетехнологичных (высокого уровня) и наукоемких видов деятельности в валовом региональном продукте лидируют регионы с развитой обрабатывающей промышленностью: Калужская область 35,7% (автомобилестроение, фармацевтика), Ульяновская область 34,8% (авиастроение, автомобилестроение), Санкт-Петербург 31,2% (судостроение, автомобилестроение), в том числе регионы с высокой долей оборонно-промышленного комплекса, такие как Нижегородская область (автомобилестроение, судостроение) и Пермский край (двигателестроение).

Экспорт высокотехнологичной продукции является важнейшим результатом деятельности высокотехнологичного бизнеса на территории региона, потому что экспорт за рубеж в определенной степени гарантирует реальную конкурентоспособность производимой продукции. Общий объем экспорта высокотехнологичной продукции в 2018 г. составил 31,2 млрд долл. (около 1,989 трлн руб.), что на 10% больше, чем в 2017 г.

Доля высокотехнологичного экспорта в общей стоимости экспорта выше всего в крупных машиностроительных центрах с развитым оборонно-промышленным комплексом в следующих областях: Рязанской (82,4%), Костромской (81,7%), Ульяновской (62,9%), Тверской (58,1%), Ярославской (56,0%), Московской (55,5%), Брянской (53,7%), Владимирской (51,4%). Также в 2018 г. экспортировали исключительно высокотехнологичную продукцию Ненецкий АО (в Узбекистан были экспортированы двигатели и сопровождающее оборудование) и Республика Калмыкия (в Узбекистан были экспортированы пресс-подборщики), но абсолютное значение экспорта в этих регионах составляет менее 0,0001% от общероссийского объема высокотехнологичного экспорта.

Главный социальный риск в развитии цифровой экономики в регионах России это повышение производительности труда, из-за которого теряются рабочие места, не отвечающие высоким требованиям. Вследствие доминирования в региональной экономике государственного сектора, сырьевых индустрий, высоких предпринимательских издержек, отсутствия подготовки специалистов с востребованными компетенциями и других факторов такие риски только возрастают.

Высокотехнологичные компании значимый источник высокопроизводительных рабочих мест, в этом проявляется их важная социальная роль в экономике региона. Проблема состоит в том, что из-за стремления к повышению производительности труда высокотехнологичный сектор экономики теряет часть рабочих мест. В России в настоящее время положительный прирост наблюдался лишь в 30 регионах. В 10 лидирующих регионах было создано 56,2 тыс. рабочих мест, т. е. около 65,3%.

К регионам России с максимальной уязвимостью относятся наименее развитые территории Ингушетия, Чечня, Дагестан, Карачаево-Черкесия, Кабардино-Балкария и Тыва. Они характеризуются значительной долей высокоавтоматизируемых видов деятельности (торговля, сельское хозяйство, транспортные перевозки), а экономика в них в значительной мере носит теневой характер.

Стратегическими инициативами с точки зрения адаптации к рискам цифровой экономики являются существенное расширение информационно-коммуникационной инфраструктуры, увеличение соответствующих возможностей системы образования, более активное использование научно-технологического потенциала и создание условий для предпринимательской деятельности.

Основным результатом региональной инновационной политики является рост вклада высокотехнологичного сектора региона в развитие России. Целевые ориентиры государственного стимулирования высокотехнологичных и наукоемких отраслей в регионах России должны существенно различаться в зависимости от типа региона (уровня развития предпринимательской и инновационной экосистемы) и типа поддерживаемого проекта.

Возможности переобучения и создания новых рабочих мест в России не соответствуют темпам ускорения цифровой трансформации. Определенные перспективы для сохранения занятости связываются с переобучением по специальностям из категории STEAM, которые менее других подвержены автоматизации. При этом потребуется поддержка наиболее востребованных технологических вузов с высокой инновационной активностью. Однако далеко не все россияне смогут переквалифицироваться, поэтому регионам с высоким риском автоматизации важно заблаговременно проработать адаптационные механизмы. Целесообразно развивать предпринимательскую активность как достойную альтернативу работе по найму.

Многообещающие условия для создания новых отраслей, в первую очередь информационных технологий, сформировались на территориях с сочетанием ряда факторов: крупные агломерации и диверсифицированная деятельность, высокая концентрация человеческого капитала, развитая информационно-коммуникационная инфраструктура, привлекательная предпринимательская среда и высокий инновационный потенциал.

Предстоит разработать комплексные программы цифрового развития регионов, предусматривающие адаптивные меры по таким направлениям, как нормативное регулирование, информационная инфраструктура, кадры для цифровой экономики, цифровизация государственного управления. Они должны включать механизмы подготовки высококвалифицированных кадров с соответствующими компетенциями и предусматривать поддержку высокотехнологичного бизнеса.

Также предлагаем вам ознакомиться с другими материалами, размещенными в специальных разделах Информационно-аналитической системы Росконгресс СидимДомаЭкономика, Стартапы, IT-индустрия, Цифровизация, Инновационная инфраструктура и Регионы России, посвященных возможным путям стабилизации экономики в условиях пандемии, а также развитию цифровых технологий на основе новых инновационных идей.

Председатель правительства Дмитрий Медведев признал 19 июля 2017 г., что пока в развитии инноваций мы движемся медленно. А все ли стратегии должны выполняться, является ли это непререкаемым условием развития субъекта деятельности? В настоящей статье попытаемся удержаться от полярных тональностей оценочных суждений и попробуем объективизировать взгляд на происходящие события, связанные с реализацией Стратегии инновационного развития нашей страны, рассчитанной на период до 2020 года (СИР-2020).

Исходные условия разработки СИР-2020

Около пяти с половиной лет назад Минэкономразвития РФ была разработана и запушена стратегия программного развития российских инноваций на период до 2020 года. Документ является руководством к действию не только для федеральных органов власти, но и определяет инновационное развитие регионов и отраслей экономики нашей станы. В разделе оценки состояния и проблем развития инноваций в РФ внимание сосредоточено на последствиях мирового экономического кризиса, начавшегося в 2008 году. Акцент в анализе сделан на периоде с 2005 г. по конец 2011 г. Среди наиболее пострадавших от кризиса отраслей названы:

- электронная промышленность;

- космическая отрасль;

- судостроение;

- авиастроение.

В документе СИР-2020 практически ничего не сказано о процессе деиндустриализации экономики, начало которой было положено в 1991 году, которая продолжается по настоящий день. Бросается в глаза, что причиной инновационного отставания называется мировой кризис, при этом падение отечественной промышленности (машиностроения, легкой промышленности т.д.), отраслевой науки в ходе приватизационных процессов не получило оценки. Тем не менее, именно эти компоненты народнохозяйственной системы были и остаются фундаментом вышеназванных отраслей высокого передела.

Сравнительная диаграмма динамики производства металлообрабатывающих станков в предвоенный период индустриализации и в последние десятилетия

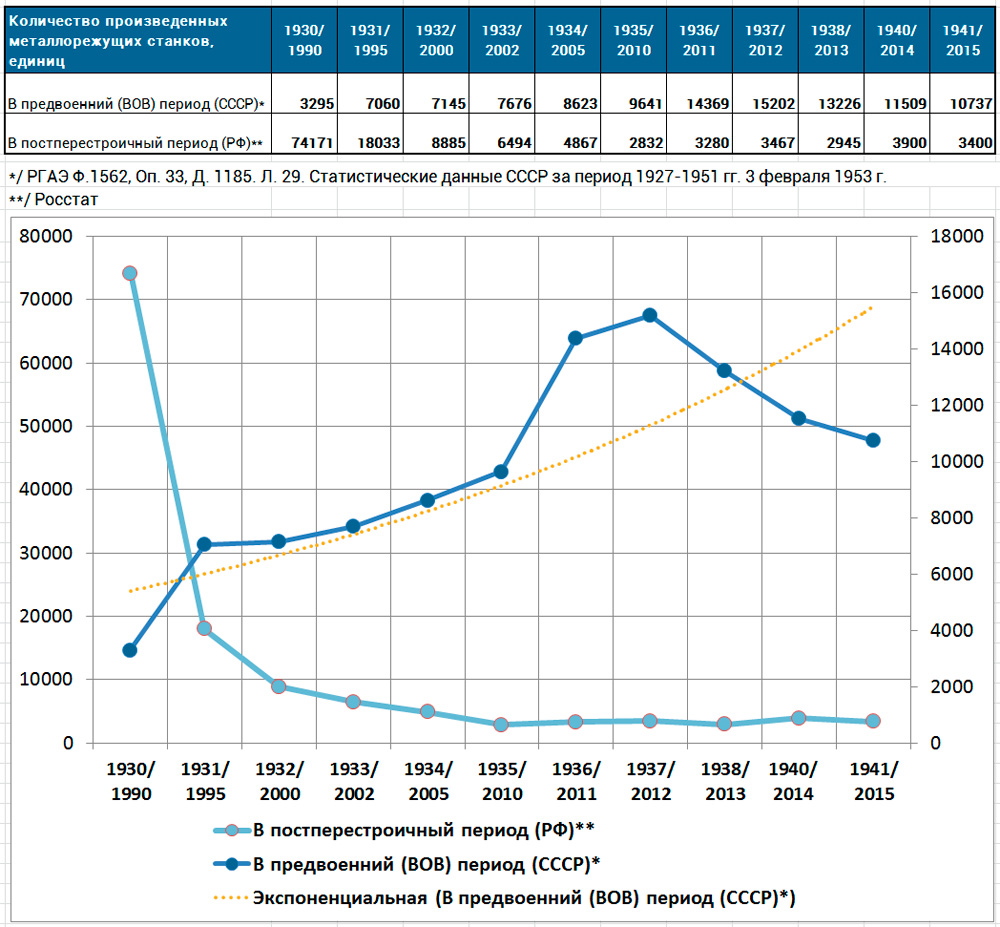

(нажмите для увеличения)

В представленной выше диаграмме динамики одного из универсальных показателей развития промышленности проиллюстрировано, что базис для развития, в том числе наукоемких отраслей, в значительной степени утрачен. Это объективная данность.

Вместе с тем, неоднократно заявлялось, что стратегия инновационного развития России формируется исходя из позиции более высокого уровня, основанной на стратегии экономической безопасности страны. Если же взглянуть на всю совокупность вызовов, стоящих сегодня, то становится очевидным, что вопрос инновационного развития РФ шире и глубже, чем только вопрос тактической и стратегической конкуренции страны на международном рынке разделения труда. Более того, инновационное развитие России не может не рассматриваться вне контекста производственного базиса и научно-технического потенциала.

Проблема производственного потенциала никуда не девается, но она уже не может быть решена методами 30-х годов. И это нужно понимать, тем более в условиях, когда глобальное общество живет в среде совершенно иных вызовов и угроз. В констатационной части II-го раздела стратегии отмечены современные вызовы, требующие ответа инновационной направленности.

- Ускорение технологического развития экономики Мира.

- Обострение конкуренции за высококвалифицированный персонал и инвестиции инновационного назначения.

- Изменение климата.

- Старение населения.

- Проблемы с продовольственной безопасностью.

- Проблемы с системным здравоохранением.

Направления развития и сценарии СИР-2020

В конце прошлого раздела статьи мы сформулировали очень важные вопросы, на которые нельзя найти однозначного ответа. Потому что время сейчас совершенного другое, интеграционные процессы в мировом бизнесе иные, специализация по рыночным продуктам стран более зрелая. Нишевой потенциал машиностроения в России останется, скорее всего, как и для любой страны, которая обладает подобными исходными данными (историей, фундаментальной наукой, численностью, образовательным уровнем населения и т.д.). На том же ИННОПРОМе со стороны японских коллег прозвучали следующие цифры по вершинной форме машиностроительной техники – роботам. В 2015 году число промышленных роботов на 10 000 сотрудников, занятых в производственном секторе экономики:

- в республике Южная Корея составило 531 единицу;

- в Японии – 305 роботов;

- в Китае – 49 роботов;

- в России – 3 робота (отставание от лидера в 177 раз).

В Японии недавно отмечали 50-летие истории роботостроения, а СССР еще в конце 70-х включил в планы 11-ой пятилетки разработку и внедрение промышленных роботов, систем автоматического управления, создание полностью автоматических заводов и цехов. И эти планы выполнялись вплоть до перестройки и начала 90-х годов, то есть мы отставали от передовых стран на 10-15 лет.

Теперь же государственная программа по развитию промышленности даже и близко задач такого рода не формулирует. А стратегия инновационного развития Российской Федерации до 2020 года определяет несколько локальных направлений, в которых у страны остался потенциал конкурентоспособности и определенные перспективы.

- Аэрокосмические технологии.

- Биотехнологии, включая биотехнологии промышленных масштабов и фармацевтику.

- Фотоника, в том числе развитие лазерных технологий и производства светодиодов.

- Ядерная энергетика.

- Информационные технологии.

- Системы вооружений и военной техники.

- Композиционные материалы.

Действительно, концентрация усилий в направлениях, по которым имеется серьезный задел и существует высокая вероятность достичь успеха в глобальной конкуренции, – наиболее верный выбор. Это не исключает в последующем возврата к вопросу инноваций в области традиционных отраслей (машиностроение) и их интенсивный рост на новой технологической платформе. Нашей стране дается, с одной стороны, шанс использовать те немногие сильные позиции, которые еще остались от Советского задела, а с другой, воспользоваться единственным способом технологического прорыва – инновационным типом развития.

Схема возможностей и ограничений трех сценариев СИР-2020.

Источник: материалы Минэкономразвития России

(нажмите для увеличения)

В документе СИР-2020 предполагалось, что инновационные технологии в своем развитии могут пойти по одному из тех вероятных сценариев. Первый вариант развития носит название инерционного. С учетом серьезности вызовов, которые нарастают в последние годы, такой сценарий не допустим. Однако пока правительству и специализированным государственным институтам преодолеть инерционность не удается, и инновации в России идут медленно.

Вторым вариантом развития инноваций в России рассматривался догоняющий сценарий развития. Он опирался на идею достижения стратегического успеха за счет локальных отечественных разработок и перевооружение экономики благодаря использованию преимущественно импортных технологий. Однако Запад стремится максимально ограничить доступ нашей промышленности и других отраслей к передовым разработкам из-за политического фактора.

Наконец, самым желанным, но и наиболее трудным, является сценарий достижения подлинного лидерства по основным направлениям науки и технологий. Не нужно иметь семи пядей во лбу, чтобы понимать: нужных предпосылок для реализации данной сценария пока нет ни по финансовому обеспечению, ни по мотивационной модели для бизнеса и науки, ни по идеологии. Естественно, предпочтительным вариантом является некий комбинированный вариант технологии развития, поиск которого идет непрерывно.

Национальная инновационная политика и НИС для целей СИР-2020

Вывод России на инновационный путь развития служит главной целью Стратегии. Достижение этой цели характеризуется набором из 11 синтетических показателей достижения ее результата, который подлежит регулярному мониторингу. Развитие инноваций рассматривается как основной и перспективный драйвер экономического роста страны. Перечень основных задач, вытекающих из цели СИР-2020, представлен далее в схематической форме.

Стратегия развития инноваций определяет инновационную политику государства, которая, в свою очередь, интегрируется во все локальные аспекты социально-экономической политики. Имеются в виду следующие виды государственной политики:

- техническая;

- бюджетная;

- налоговая;

- в сфере борьбы с коррупцией;

- в области конкуренции;

- в сфере госзакупок;

- в области внешней политики и внешнеэкономической деятельности;

- региональная и отраслевая политики.

Сегодня очевидно, что многие планы СИР-2020 оказались не выполнены, поэтому очень сложно говорить об этапах Стратегии. Тем не менее, ряд запланированных, развивающих инновационную систему мероприятий реализован, а некоторые индикаторы достигнуты. Об этом мы порассуждаем в отдельном разделе статьи.

Как отмечено выше, особую роль в реализации стратегии играет национальная инновационная политика, основанная на воспроизводстве на новом уровне НИС (национальной инновационной системы). Тем не менее, модель получилась достаточно громоздкая и, судя по всему, не совсем работоспособная. Координаторов и контролеров масса, координационные функции, хотя и расписаны подробно, но ясности понимания того, как конкретно будут поддерживаться технологические платформы (ТП), при прочтении документа не возникает.

Модель координации основных элементов НИС. Источник: материалы Минэкономразвития РФ

(нажмите для увеличения)

Стратегические направления инновационной политики РФ, основанные на СИР-2020

(нажмите для увеличения)

Проблемы реализации стратегии развития инноваций

Наверное, можно согласиться с тезисом, что 5,5 лет тому назад Россия была в каком-то смысле другой страной, которая шла прямой дорогой в фарватере предписанной роли сырьевого придатка Запада. Цены на нефть и лицемерное расположение элит Европы и США создавали иллюзию, что инновационный реванш вполне возможен в рамках либерально-демократической парадигмы развития нашего общества. Сейчас мы все ближе и ближе подходим к отрезвлению национального самосознания. Предпосылки для восстановления экономического потенциала на инновационной платформе очень постепенно, но формируются. А черты нового типа производственных отношений начинают проступать в ткани весьма непростой внешнеполитической и внутриэкономической ситуации.

В 2014 году стало очевидно, что первый этап реализации СИР-2020 во многом не достиг намеченного. Вице-премьер Дворкович А. признал, что инновационная Россия пробуксовывает в своем развитии. Оценка проводилась еще без учета 2014 года, когда возникли известные события с вхождением Крыма в состав России и операции АТО на Донбассе. По заявлению Правительства, инфраструктурные преобразования были выполнены успешно, удельный вес затрат на технологические инновации опередил план (2,2% против 1,95% по плану). Доля инновационных продуктов в общем объеме отгрузки составила в 2013 г. 8,9% против запланированных 7,2%. Но в целом достижения основной массы целевых стратегических индикаторов не произошло (см. диаграмму ниже).

Диаграмма уровня целевых индикаторов СИР-2020 по итогам 2013 г.

Источник: материалы Минэкономразвития РФ

К концу 2016 года наметился ряд позитивных тенденций, позиции России в международных рейтингах инновационной активности стали улучшаться (на 3-5 позиций в индексах GII и GCI, см. диаграмму ниже), изменился тренд динамики показателей на контрольной панели управления. За два последних года улучшилось 12 и ухудшилось 5 показателей из 41-го. Тем не менее, ряд проблем сохранил хронический характер. Современные проблемы инновационного развития России весьма трудно выстроить в единую одноранговую линейку корневых противоречий.

Ключевое текущее затруднение ответственные координаторы развития инноваций в нашей стране (МЭР, ОП, РВК) усматривают в низком уровне включенности крупных компаний в инновационный процесс. Инновационная повестка не входит в режим регулярного стратегического управления ведущих компаний страны. Механизмы ценообразования, особенно в государственных закупках (Гособоронзаказ), не позволяют закладывать экономически обоснованную инновационную составляющую развития продукта. Существующая система отраслевых стандартов и действующая политика финансовой поддержки инноваций, в том числе за счет моделей налогообложения, не выдерживают критики.

Динамика позиции РФ в основных рейтинговых индикаторах по инновациям и предпринимательским инициативам в экономике.

Источник: Национальный доклад об инновациях в России 2016

(нажмите для увеличения)

Текущие проблемы, связанные с реализацией СИР-2020, достаточно подробно описаны в Национальном докладе об инновациях в России 2016. Очень рекомендую вам ознакомиться с этим документом, тем более что он есть в открытом доступе. Ясная и глубокая позиция, выверенная аргументация, наглядное представление и четкие выводы присутствуют в данном докладе. Разработчики доклада выделяют пять групп признаков современной отсталости России в инновационной сфере.

Стратегия, предусматривающая развитие инноваций до 2020 года, в настоящее время подвергается процедуре корректировки и актуализации в направлении ее гармонизации с развивающейся панелью управления инновациями. Идея панели управления со структурированным представлением КПЭ не представляет собой какого-то откровения, практика такого мониторинга широко применяется в мире. И политическая, и социально-экономическая ситуация значительно изменились к 2017 году, поэтому СИР-2020 требует обновления, в том числе по составу показателей, по их целевым значениям и по уровню фокусировки на зонах ответственности. Вероятно, наряду со Стратегией НТР РФ до 2035 года, мы увидим в ближайшем будущем и новую редакцию СИР-2020, которая в большей степени будет представлять собой управленческий, а не декларативный императив.

Читайте также: