Дискретные случайные величины доклад

Обновлено: 01.07.2024

Случайной величинойназывается величина, которая в результате опыта может принимать то или иное значение, причем заранее известно какое именно.

Случайные величины можно разделить на две категории.

Дискретной случайной величиной называется такая величина, которая в результате опыта может принимать определенные значения с определенной вероятностью, образующие счетное множество (множество, элементы которого могут быть занумерованы).

Это множество может быть как конечным, так и бесконечным.

Например, количество выстрелов до первого попадания в цель является дискретной случайной величиной, т.к. эта величина может принимать и бесконечное, хотя и счетное количество значений.

Непрерывной случайной величиной называется такая величина, которая может принимать любые значения из некоторого конечного или бесконечного промежутка.

Очевидно, что число возможных значений непрерывной случайной величины бесконечно.

Для задания случайной величины недостаточно просто указать ее значение, необходимо также указать вероятность этого значения.

Соотношение между возможными значениями случайной величины и их вероятностями называется законом распределения дискретнойслучайной величины.

Закон распределения может быть задан аналитически, в виде таблицы или графически.

Таблица соответствия значений случайной величины и их вероятностей называется рядом распределения.

Графическое представление этой таблицы называется многоугольником распределения. При этом сумма все ординат многоугольника распределения представляет собой вероятность всех возможных значений случайной величины, а, следовательно, равна единице.

При построении многоугольника распределения надо помнить, что соединение полученных точек носит условный характер. В промежутках между значениями случайной величины вероятность не принимает никакого значения. Точки соединены только для наглядности.

Закон распределения полностью характеризует случайную величину. Однако, когда невозможно найти закон распределения, или этого не требуется, можно ограничиться нахождением значений, называемых числовыми характеристиками случайной величины. Эти величины определяют некоторое среднее значение, вокруг которого группируются значения случайной величины, и степень их разбросанности вокруг этого среднего значения.

Математическим ожиданием дискретной случайной величины называется сумма произведений всех возможных значений случайной величины на их вероятности.

Математическое ожидание существует, если ряд, стоящий в правой части равенства, сходится абсолютно.

С точки зрения вероятности можно сказать, что математическое ожидание приближенно равно среднему арифметическому наблюдаемых значений случайной величины.

Свойства математического ожидания.

1) Математическое ожидание постоянной величины равно самой постоянной.

2) Постоянный множитель можно выносить за знак математического ожидания.

3) Математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий.

Это свойство справедливо для произвольного числа случайных величин.

4) Математическое ожидание суммы двух случайных величин равно сумме математических ожиданий слагаемых.

Это свойство также справедливо для произвольного числа случайных величин.

Дисперсией (рассеиванием) дискретной случайной величины называется математическое ожидание квадрата отклонения случайной величины от ее математического ожидания.

Дисперсия равна разности между математическим ожиданием квадрата случайной величины Х и квадратом ее математического ожидания.

1) Дисперсия постоянной величины равна нулю.

2) Постоянный множитель можно выносить за знак дисперсии, возводя его в квадрат.

3) Дисперсия суммы двух независимых случайных величин равна сумме дисперсий этих величин.

4) Дисперсия разности двух независимых случайных величин равна сумме дисперсий этих величин.

Справедливость этого равенства вытекает из свойства 2.

Средним квадратическим отклонениемслучайной величины Х называется квадратный корень из дисперсии.

Функцией распределения называют функцию F(x), определяющую вероятность того, что случайная величина Х в результате испытания примет значение, меньшее х.

Функцию распределения также называют интегральной функцией.

Функция распределения существует как для непрерывных, так и для дискретных случайных величин. Она полностью характеризует случайную величину и является одной из форм закона распределения.

Для дискретной случайной величины функция распределения имеет вид:

Знак неравенства под знаком суммы показывает, что суммирование распространяется на те возможные значения случайной величины, которые меньше аргумента х.

Функция распределения дискретной случайной величины Х разрывна и возрастает скачками при переходе через каждое значение хi.

Свойства функции распределения..

1) значения функции распределения принадлежат отрезку [0, 1].

2) F(x) – неубывающая функция.

3) Вероятность того, что случайная величина примет значение, заключенное в интервале (a, b) , равна приращению функции распределения на этом интервале.

4) На минус бесконечности функция распределения равна нулю, на плюс бесконечности функция распределения равна единице.

5) Вероятность того, что непрерывная случайная величина Х примет одно определенное значение, равна нулю.

Таким образом, не имеет смысла говорить о каком – либо конкретном значении случайной величины. Интерес представляет только вероятность попадания случайной величины в какой – либо интервал, что соответствует большинству практических задач.

Функция распределения полностью характеризует случайную величину, однако, имеет один недостаток. По функции распределения трудно судить о характере распределения случайной величины в небольшой окрестности той или иной точки числовой оси.

Плотностью распределения вероятностей непрерывной случайной величины Х называется функция f(x) – первая производная от функции распределения F(x).

Плотность распределения также называют дифференциальной функцией. Для описания дискретной случайной величины плотность распределения неприемлема.

Смысл плотности распределения состоит в том, что она показывает как часто появляется случайная величина Х в некоторой окрестности точки х при повторении опытов.

Применение закона распределения дискретной случайной величины. Соответствие между возможными значениями и их вероятностями. Функция распределения вероятностей случайной величины. Плотность распределения вероятностей дискретной случайной величины.

| Рубрика | Математика |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 15.06.2014 |

| Размер файла | 247,1 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Дискретные случайные величины

Пары можно рассматривать, как точки в некоторой системе координат. Соединив эти точки отрезками прямых, мы получим графическое изображение закона распределения - многоугольник распределения. Чаще всего закон распределения дискретной случайной величины записывается в виде таблицы, в которую внесены пары .

Закон распределения случайной величины Х запишем в виде таблицы распределения

Некоторые законы распределения дискретных случайных величин, часто встречающиеся при решении различных задач, получили специальные названия: геометрическое распределение, гипергеометрическое распределение, биномиальное распределение, распределение Пуассона и другие.

Закон распределения дискретной случайной величины может быть задан с помощью функции распределения F(x), которая равна вероятности того, что случайная величина Х будет принимать значения на промежутке . х?: F(x) = P(X 5, то F(x)=P(X=-1)+P(X=2)+P(X=3)+ Р(Х=5)=1

Построим график (рис. 3).

Рис. 1 График функции распределения

Дискретные случайные величины

Наиболее полную информацию о дискретной случайной величине дает закон распределения этой величины.

ОПРЕДЕЛЕНИЕ. Законом распределения дискретной случайной величины называют соответствие между возможными значениями и их вероятностями; его можно задать таблично, аналитически (в виде формулы) и графически.

При табличном задании закона распределения дискретной случайной величины первая строка таблицы содержит возможные значения, а вторая - их вероятности:

Пример 2. В денежной лотерее выпущено 100 билетов. Разыгрывается один выигрыш в 50 тыс. тенге и десять выигрышей по 1тыс. тенге. Найти закон распределения случайных величин Х- стоимости возможного выигрыша для владельца одного лотерейного билета.

Решение: Напишем возможные значения х: х1=50, х2=1, х3=0. Вероятности этих возможных значений таковы: Р1=1/100=0,01, Р2=10/100=0,1, Р3=89/100=0,89. Напишем искомый закон распределения:

ОПРЕДЕЛЕНИЕ. Математическим ожиданием дискретной случайной величины называют сумму произведений всех ее возможных значений на их вероятности.

Пусть случайная величина Х может принимать только значения х1, х2, х3. хn вероятности которых соответственно равны p1, p2, p3. pn. Тогда математическое ожидание М(х) случайной величины Х определяется равенством:

Если дискретная случайная величина Х принимает счетное множество возможных значений, то:

причем математическое ожидание существует, если ряд в правой части равенства сходится абсолютно.

Пример 3. Найти математическое ожидание случайной величины Х, зная закон ее распределения:

Решение: Искомое математическое ожидание равно сумме произведений всех возможных значений случайной величины на их вероятности: М(х)=3.

Свойства математического ожидания

1. Математическое ожидание постоянной величины равно самой постоянной М(С)=С.

2. Постоянный множитель можно выносить за знак математического ожидания: M(CX)=CM(X).

3. Математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий: M(XY)=M(X)*M(Y).

4. Математическое ожидание суммы двух случайных величин равно сумме математических ожиданий слагаемых:

Пример 4. Независимые случайные величины заданы следующими законами распределения:

Найти математическое ожидание случайных величин Х, Y.

Решение: Найдем математическое ожидание каждой из данных величин:

Теорема. Математическое ожидание М(х) числа появлений событий А в n независимых испытаниях равно произведению этих испытаний на вероятность появления событий в каждом испытании: M(x)=np.

Пусть Х- случайная величина и М(Х) - ее математическое ожидание. Рассмотрим в качестве новой случайной величины разность Х-М(Х).

ОПРЕДЕЛЕНИЕ. Отклонением называют разность между случайной величиной и ее математическим ожиданием.

Отклонение имеет следующий закон распределения:

Теорема. Математическое ожидание отклонения равно нулю: M(X-M(x)=0).

Пример 5. Задан закон распределения дискретной случайной величины Х:

Доказать, что математическое ожидание отклонения равно нулю.

Решение: Найдем математическое ожидание Х:

Найдем возможные значения отклонения, для чего из возможных значений Х вычтем математическое ожидание M(x):

Напишем закон распределения отклонения:

Найдем математическое ожидание отклонения:

На практике часто требуется оценить рассеяние возможных значений случайной величины вокруг ее среднего значения.

ОПРЕДЕЛЕНИЕ. Дисперсией (рассеянием) дискретной случайной величины называют математическое ожидание квадрата отклонения случайной величины от ее математического ожидания.

Пример 6. Найти дисперсию случайной величины Х, которая задана следующим законом распределения:

Решение: Найдем математическое ожидание:

Напишем закон распределения квадрата отклонения:

Теорема. Дисперсия равна разности между математическим ожиданием квадрата случайной величины Х и квадратом ее математического ожидания:

Пример 7. Найти дисперсию случайной величины Х, которая задана следующим законом распределения:

Решение: Найдем математическое ожидание М(х):

Напишем закон распределения случайной величины X 2

Найдем математическое ожидание M(x 2 ):

M(x 2 )=4*0.1+9*0.6+25*0.3=13.5

Искомая дисперсия D(x)=M(x 2 )-[M(x)] 2 =13.3-(3.5) 2 =1.05

1. Дисперсия постоянной величины С равна нулю: D(C)=0

2. Постоянный множитель можно выносить за знак дисперсии, возводя его в квадрат. D(Cx)=C 2 D(x)

3. Дисперсия суммы независимых случайных величин равна сумме дисперсий этих величин. D(X1+X2+. +Xn)=D(X1)+D(X2)+. +D(Xn)

4. Дисперсия биномиального распределения равна произведению числа испытаний на вероятности появления и непоявления события в одном испытании D(X)=npq.

Для оценки рассеяния возможных значений случайной величины вокруг ее среднего значения кроме дисперсии служат и некоторые другие характеристики. К их числу относится среднее квадратичное отклонение.

ОПРЕДЕЛЕНИЕ. Средним квадратичным отклонением случайной величины Х называют квадратный корень из дисперсии:

Пример 8. Случайная величина Х задана законом распределения

Найти среднее квадратичное отклонение у(x)

Решение: Найдем математическое ожидание Х:

Найдем математическое ожидание X 2 :

M(x 2 )=2 2 *0.1+3 2 *0.4+10 2 *0.5=54

D(x)=M(x 2 )=M(x 2 )-[M(x)] 2 =54-6.4 2 =13.04

Искомое среднее квадратичное отклонение

Теорема. Среднее квадратичное отклонение суммы конечного числа взаимно независимых случайных величин равно квадратному корню из суммы квадратов средних квадратичных отклонений этих величин:

Понятие случайной величины является основным в теории вероятностей и ее приложениях. Случайными величинами, например, являются число выпавших очков при однократном бросании игральной кости, число распавшихся атомов радия за данный промежуток времени, число вызовов на телефонной станции за некоторый промежуток времени, отклонение от номинала некоторого размера детали при правильно налаженном технологическом процессе и т. д.

Таким образом, случайной величиной называется переменная величина, которая в результате опыта может принимать то или иное числовое значение.

В дальнейшем мы рассмотрим два типа случайных величин -- дискретные и непрерывные.

1. Дискретные случайные величины

Рассмотрим случайную величину * , возможные значения которой образуют конечную или бесконечную последовательность чисел x1, x2,.. xn,.... Пусть задана функция p(x), значение которой в каждой точке x=xi(i=1,2,...) равно вероятности того, что величина примет значение xi.

Такая случайная величина называется дискретной (прерывной). Функция р(х) называется законом распределения вероятностей случайной величины, или кратко, законом распределения. Эта функция определена в точках последовательности x1, x2,.. xn,.... Так как в каждом из испытаний случайная величина принимает всегда какое-либо значение из области ее изменения, то

Пример 1. Случайная величина -- число очков, выпадающих при однократном бросании игральной кости. Возможные значения -- числа 1, 2, 3, 4, 5 и 6. При этом вероятность того, что примет любое из этих значений, одна и та же и равна 1/6. Какой будет закон распределения ? (Решение)

Пример 2. Пусть случайная величина - число наступления события A при одном испытании, причем P(A)=p. Множество возможных значений состоит из 2-х чисел 0 и 1: =0, если событие A не произошло, и =1, если событие A произошло. Таким образом,

Предположим, что производится n независимых испытаний, в результате каждого из которых может наступить или не наступить событие A. Пусть вероятность наступления события A при каждом испытании равна p. Рассмотрим случайную величину -- число наступлений события A при n независимых испытаниях. Область изменения состоит из всех целых чисел от 0 до n включительно. Закон распределения вероятностей р(m)определяется формулой Бернулли (13'):

Закон распределения вероятностей по формуле Бернулли часто называют биномиальным, так как Pn(m)представляет собой m-й член разложения бинома .

Пусть случайная величина может принимать любое целое неотрицательное значение, причем

где -- некоторая положительная постоянная. В этом случае говорят, что случайная величина распределена по закону Пуассона, Заметим, что при k=0 следует положить 0!=1.

Как мы знаем, при больших значениях числа n независимых испытаний вероятность Pn(m) наступления m раз события A удобнее находить не по формуле Бернулли, а по формуле Лапласа [см. формулу (15)]. Однако последняя дает большие погрешности при малой вероятности р появления события А в одном испытании. В этом случае для подсчета вероятности Pn(m) удобно пользоваться формулой Пуассона, в которой следует положить .

Формулу Пуассона можно получить как предельный случай формулы Бернулли при неограниченном увеличении числа испытаний n и при стремлении к нулю вероятности .

Пример 3. На завод прибыла партия деталей в количестве 1000 шт. Вероятность того, что деталь окажется бракованной, равна 0,001. Какова вероятность того, что среди прибывших деталей будет 5 бракованных? (Решение)

Распределение Пуассона часто встречается и в других задачах. Так, например, если телефонистка в среднем за один час получает N вызовов, то, как можно показать, вероятность Р(k) того, что в течение одной минуты она получит k вызовов, выражается формулой Пуассона, если положить .

Если возможные значения случайной величины образуют конечную последовательность x1, x2,.. xn, то закон распределения вероятностей случайной величины задают в виде следующей таблицы, в которой

- Для учеников 1-11 классов и дошкольников

- Бесплатные сертификаты учителям и участникам

1. Закон распределения ДСВ:

Случайная величина. Случайной называют величину, которая в результате испытания примет одно и только одно возможное значение, наперёд неизвестное и зависящее от случайных причин, которые заранее не могут быть учтены. Например, число бракованных лампочек среди 10 купленных есть случайная величина, которая имеет следующие возможные значения: 0, 1, 2,….,10. Случайные величины обозначаются прописными буквами латинского алфавита: X , Y , Z и так далее, а их значения – соответствующими строчными буквами x , y , z и так далее.

Различают дискретные и непрерывные случайные величины.

Случайная величина называется дискретной, если множество её значений конечно или счетно, то есть множество её значений представляет собой конечную последовательность x 1 , x 2 ,…. x n или бесконечную последовательность x 1 , x 2 . x n , …

Непрерывной называют случайную величину, которая может принимать все значения из некоторого конечного или бесконечного множества. Число возможных значений непрерывной случайной величины бесконечно.

Например, если в качестве случайной величины рассматривать оценку студента на экзамене, то с определенной вероятностью, которая зависит от многих факторов, студент может получить или 2, или 3, или 4, или 5, но в результате сданного одним студентом экзамена в ведомости всегда стоит только одна оценка.

Случайная величина может быть задана законом распределения .

Законом распределения дискретной случайной величины (сокращенно ДСВ) называют соответствие между возможными значениями и их вероятностями.

Закон распределения дискретной случайной величины можно задать таблично, аналитически (в виде формулы) и графически.

При табличном задании закона распределения дискретной случайной величины таблица состоит из двух строк и называется законом или рядом распределения дискретной случайной величины X. Первая строка таблицы содержит возможные значения случайной величины, а вторая - соответствующие им вероятности.

Значения записываются в таблице, как правило, в порядке возрастания. Приняв во внимание, что в каждом отдельном испытании случайная величина принимает только одно возможное значение случайной величины X, заключаем, что события несовместны и образуют полную группу событий. Следовательно, сумма вероятностей этих событий, т.е. сумма вероятностей второй строки таблицы, равна единице:

В издательстве выпущено 100 книг по овцеводству. Лотереей разыграны одна книга в 500 руб. и 10 по 10 руб. Найти закон распределения случайной величины х - возможного выигрыша одной книги.

Возможны значениях: Х 1 = 500, х 2 = 10 ,х 3 = 0. Вероятности: р 1 =0,01; р 2 =0,1; р 3 =1 - (р 1 + р 2 ) = 0,89.

2. Числовые характеристики дискретной случайной величины:

Функцией распределения случайной величины называют функцию F ( x ), определяющую вероятность того, что случайная величина X в результате испытания примет значение, меньшее х, то есть F ( x ) = P ( X x ).

Кроме закона распределения, который дает полное представление о случайной величине, часто используют числа, которые описывают случайную величину суммарно. Такие числа называют числовыми характеристиками случайной величины. К ним относятся математическое ожидание, дисперсия и среднее квадратичное отклонение дискретной случайной величины .

Математическим ожиданием (М) дискретной величины называют сумму произведений всех ее возможных значений, умноженных на их вероятности.

где x i , - значение случайной величины, p i - вероятность случайной величины.

Математическое ожидание дискретной случайной величины обладает свойствами , которые вытекают из его определения.

1. Математическое ожидание постоянной величины С есть постоянная величина

2. Математическое ожидание дискретной случайной величины X, умноженной на постоянную величину С, равно произведению математического ожидания М(Х) на С. То есть постоянный множитель можно выносить за знак суммирования

3. Математическое ожидание суммы дискретных случайных величин X и У равно сумме их математических ожиданий.

4. Математическое ожидание произведения независимых дискретных случайных величин X и Y равно произведению их математических ожиданий

Часто требуется оценить рассеяние возможных значений случайной величины вокруг его среднего значения. Дисперсией (рассеянием) D ( x ) случайной величины называют математическое ожидание квадрата отклонения случайной величины от ее математического ожидания: D ( X ) = М[Х -М(Х)] 2 .

Формула для вычисления дисперсии D ( X ) = М(Х 2 )-[М(Х)] 2 .

Средним квадратичным отклонением ( (х)) случайной величины х называют квадратный корень из дисперсии: ( х )

Исследование вариационных статистических рядов рассмотрим на примере.

Пример: Дан дискретный вариационный ряд

где X x 1 x 2 , x 3 > характеристики случайной величины X ,N n 1 , п 2 ,п 3 > - частоты появления элементов в выборке.

Провести исследование дискретного вариационного ряда

1) найти объём выборки;

2) составить закон распределения случайной величины X ;

3) найти математическое ожидание, дисперсию и среднее квадратичное отклонение.

1) Найдём объем выборки: п = n 1 + n 2 +п 3 =10+15+25=50.

2) Найдём относительные частоты: W 1 =10/50=1/5, w 2 =15/50=3/10, w 3 =25/50у =1/2.

Закон распределения случайной величины X представлен таблицей:

3) Найдём математическое ожидание, дисперсию и среднее квадратичное отклонение:

M=w 1 x 1 + w 2 x 2 + w 3 x 3 =l/5 • 1+3/10 · 4+1/2 · 6=4/4;

D= w 1 (x 1 -M) 2 + w 2 (x 2 -M) 2 + w 3 (x 3 -M) 2 = 1/5 · (1-4,4) +3/10 · (4- 4,4) +1/2 · (6- 4,4)=3,64;(x) = ==1,9

Вы можете изучить и скачать доклад-презентацию на тему Дискретная случайная величина. Презентация на заданную тему содержит 16 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Случайная величина Величина, которая в результате испытания примет одно и только одно возможное значение, наперёд не известное и зависящее от случайных причин, которые заранее не могут быть учтены

Пример В денежной лотерее выпущено 100 билетов. Разыгрывается один выигрыш в 10 000 рублей и десять выигрышей по 1 000 рублей. Найти ряд распределения случайной величины X – стоимости возможного выигрыша для владельца одного лотерейного билета.

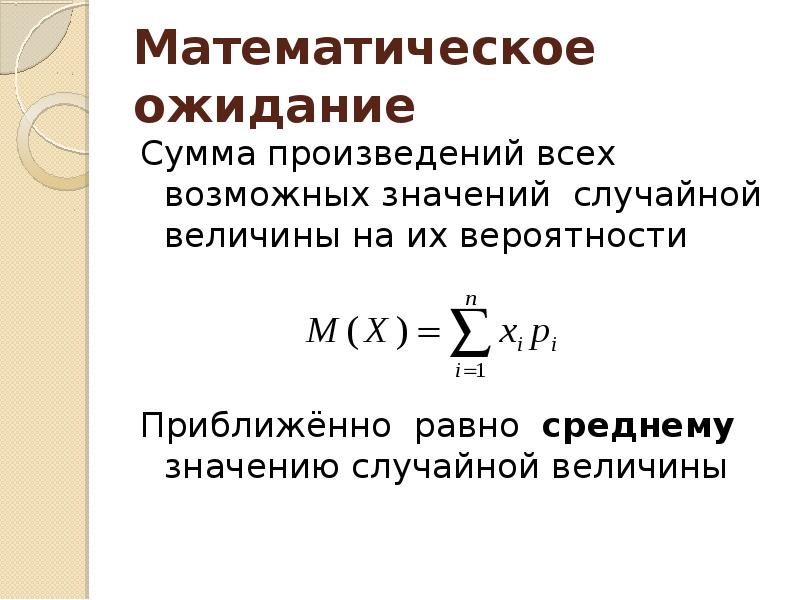

Математическое ожидание Сумма произведений всех возможных значений случайной величины на их вероятности Приближённо равно среднему значению случайной величины

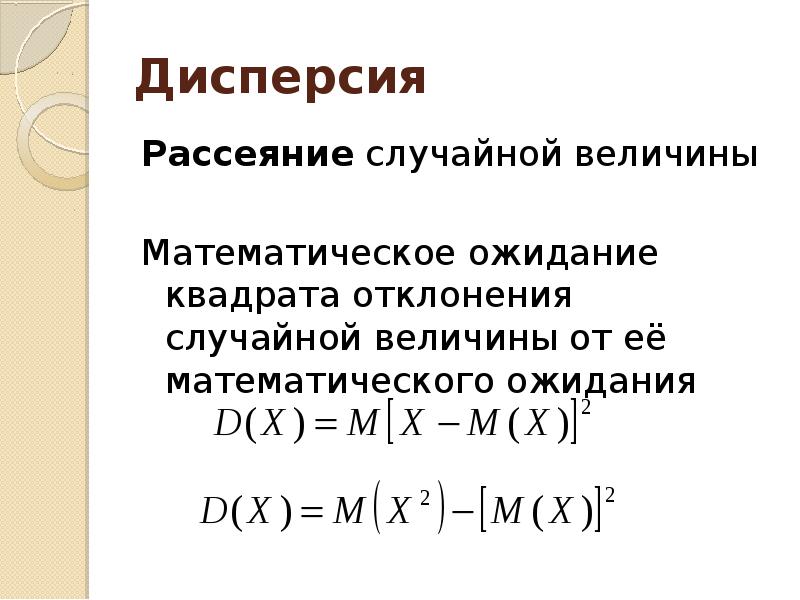

Дисперсия Рассеяние случайной величины Математическое ожидание квадрата отклонения случайной величины от её математического ожидания

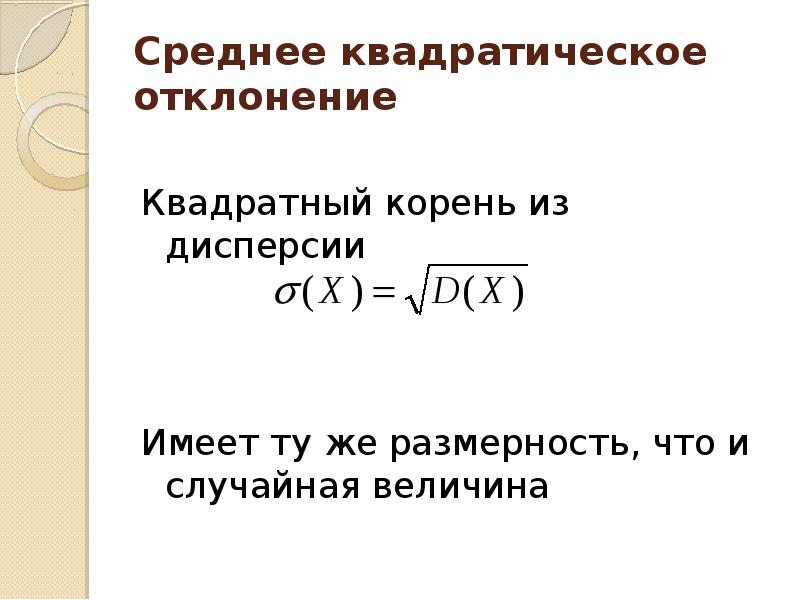

Среднее квадратическое отклонение Квадратный корень из дисперсии Имеет ту же размерность, что и случайная величина

194951 194910 194906 194946 194936 194911 194949 194935 194941 194919 194940 194948 194930 194934 194909 194947 194944 194933 194922 194923 194945 194918 194907 194950 194929 194913 194942 194943 194932 194912

Обратная связь

Если не удалось найти и скачать доклад-презентацию, Вы можете заказать её на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Мы в социальных сетях

Читайте также: