Чек как ценная бумага доклад

Обновлено: 02.07.2024

Ротко С.В., доцент кафедры гражданско-правовых дисциплин Российской академии правосудия (Ростовский филиал), кандидат юридических наук, доцент.

В статье рассматривается вопрос определения правовой природы чека как торговой ценной бумаги. Автором анализируются отдельные проблемы чекового обращения и предлагаются их решения. Выводы, содержащиеся в статье, могут быть использованы в правоприменительной практике.

Ключевые слова: ценная бумага, чек, чековый договор, цессия, индоссамент, абстрактность, безналичные расчеты.

The check as a trading security

The article considers the issue of determination of legal nature of check as a trade security. The author analyses certain problems of check turnover and proposes the solution thereof. The conclusions of the article may be used in law-application practice.

Key words: security, the check, the check contract, cession, the endorsement, abstractness, clearing settlements.

В историческом аспекте возникновения чека до сих пор отсутствует общепринятая теория происхождения данной ценной бумаги и места ее появления. Некое подобие чеков можно встретить у греческих и римских банкиров, но все-таки большинство специалистов придерживаются мнения, что чеки имеют другие корни. Высказывались предположения, что родиной современных чеков был бельгийский город Антверпен, где в Средние века были в ходу документы под фламандским именем "bewijs", которые имели значительное сходство с современным чеком .

См.: Шершеневич Г.Ф. Курс торгового права. Т. 2. М., 1907. С. 499.

В соответствии с п. 1 ст. 877 ГК РФ чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Согласно данному определению чек представляет собой приказ, который рассматривается в литературе как форма поручения . Этот приказ дается чекодателем именно банку, а не любому лицу. То есть плательщиком по чеку может быть только банк.

См.: Шершеневич Г.Ф. Курс торгового права. СПб., 1908. С. 491; Белобородова А.В. Некоторые вопросы порядка распределения убытков в расчетных правоотношениях. Убытки и практика их возмещения: Сб. статей / Отв. ред. М.А. Рожкова. М.: Статут, 2006; Грачев В.В. Способ легитимации как основание классификации ценных бумаг // Законы России: опыт, анализ, практика. 2006. N 7; Чуваков В.Б. Правовая природа ректа-бумаг // Законы России: опыт, анализ, практика. 2006. N 7.

Чек принадлежит к числу ценных бумаг, поскольку к чеку применяются правила главы 7 ГК РФ "Ценные бумаги".

Основными признаками чека как ценной бумаги являются:

- это документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. Имущественными правами в данном случае являются требования уплаты определенной денежной суммы;

- этот документ должен быть выполнен с соблюдением требований к его форме и содержать обязательные реквизиты;

- чек, как и иные ценные бумаги, относится к объектам гражданских прав (ст. 128 ГК РФ) и является движимым имуществом (ст. 130 ГК РФ);

- безусловный характер платежа по чеку, означающий независимость данного обязательства от условий и действительности сделки, во исполнение которой выдан чек. Недействительность сделки не является основанием для отказа произвести платеж по чеку.

Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков; чекодержателем - лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Большинство авторов склонны считать, что единственным назначением данной ценной бумаги является опосредование расчетных отношений . Однако чек обладает различными функциями. В науке вопрос о функциях чека спорен. На наш взгляд, следует поддержать суждения ученых, утверждающих, что чеку наряду с расчетной присуща и кредитная функция. Между тем было бы ошибкой однозначно утверждать, что чек - исключительно разновидность банковского кредита, поскольку всегда выставляется только на банк, в котором у чекодателя имеется счет . Точно так же было бы неточным назвать его лишь средством краткосрочного коммерческого кредита. Посредством чека может быть предоставлен банковский кредит, когда предполагается, что эта ценная бумага будет оплачиваться сверх имеющихся у чекодателя средств за счет автоматически предоставляемого банком кредита. Чек может быть орудием краткосрочного коммерческого кредита, так как оплата этой ценной бумаги и исполнение обязательства, в связи с которым она выдана, по времени могут не совпадать. При сочетании определенных условий чек может служить средством кредитования как со стороны банков, так и со стороны иных лиц. В то же время кредитная функция чека носит скорее сопутствующий, а не основной характер.

См.: Иоффе О.С. Обязательственное право. М.: Юридическая литература, 1975. С. 719; Куник А.Я. Кредитные и расчетные правоотношения в торговле. М.: Экономика, 1976. С. 164.

См.: Скаридов А.С. Международное частное право: Учеб. пособие. СПб.: Изд-во Михайлова, 1998. С. 382; Бордунов В.Д., Елисеев Б.П. Электронный билет - новая форма заключения договора международной воздушной перевозки // Подготовлен для системы "КонсультантПлюс", 2006; Овсейко С. Юридическая природа аккредитива // Юрист. 2006. N 5.

До введения в действие части второй ГК РФ расчеты чеками регулировались в основном Положением о чеках, утвержденным Постановлением Верховного Совета РФ от 13 февраля 1992 г. . Согласно Вводному закону (ч. 4 ст. 2) Положение о чеках утратило силу. ГК РФ подробно регулирует расчеты чеками подобно Единообразному закону о чеках , принятому Женевской конвенцией 1931 г.

Постановление ВС РФ от 13 февраля 1992 г. N 2349-1 "О введении в действие Положения о чеках" // Ведомости СНД и ВС РФ. 1992. N 24. Ст. 1283 (утратило силу в связи с принятием Федерального закона от 26 января 1996 года N 15-ФЗ "О введении в действие части второй Гражданского кодекса Российской Федерации" // Собрание законодательства РФ. 1996. N 5. Ст. 411).

Федеральный закон от 26 января 1996 г. N 15-ФЗ (в последней ред. Федерального закона от 26.11.2001 N 147-ФЗ) "О введении в действие части второй Гражданского кодекса Российской Федерации" // Собрание законодательства РФ. 1996. N 5. Ст. 411; Российская газета. 2001. 28 ноября.

Единообразный закон о чеках от 19 марта 1931 г. // Регистр текстов международных конвенций и других документов, касающихся права международной торговли. Т. I. Нью-Йорк: Организация Объединенных Наций, 1971. С. 236 - 248 (Конвенция, устанавливающая Единообразный закон о чеках от 19 марта 1931 г., вступила в силу 1 января 1934 г. Россия в данной Конвенции не участвует).

Нормы ГК РФ, устанавливающие порядок и условия расчетов чеками, могут быть дополнены другими законами и установленными в соответствии с ними банковскими правилами. К последним относится глава 7 "Расчеты чеками" Положения о безналичных расчетах. Следует отметить, что чек принадлежит к неэмиссионным ценным бумагам и соответственно чековое обращение не регулируется Законом "О рынке ценных бумаг".

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России.

В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом. Указанную в чеке сумму банк-плательщик выдает чекодержателю за счет средств, находящихся на счете чекодателя, либо за счет средств, депонированных им на отдельном счете, но не свыше той суммы, которую банк гарантировал по согласованию с чекодателем.

В последнее время чеки хотя и фигурируют в расчетах на территории нашей страны, но использование классических чеков по-прежнему встречается весьма редко. Вместо них широкое применение получили документы, содержащие в своем названии слово "чек", но по своей юридической природе чеками не являющиеся. Их обращение регулируется не чековым законодательством, а специальными инструкциями эмитентов.

Подобные документы можно разделить на две группы - это квазичеки и чековые суррогаты.

Квазичеки не имеют с классическими чеками, пожалуй, ничего общего. Скорее всего, они напоминают облигации. Квазичеками можно назвать целевые чеки на приобретение легковых автомобилей, приватизационные чеки.

Чековые суррогаты, напротив, обладают некоторыми свойствами классических чеков, но в связи с особыми условиями своего оборота могут выполнять лишь часть функций, присущих классическим чекам. К чековым суррогатам следует отнести дорожные и кассовые чеки.

Согласно действующему российскому законодательству расчеты чеками имеют некоторую специфику в силу того, что, во-первых, они определяются как одна из форм безналичных расчетов (ст. 862 ГК РФ) и, следовательно, сами по себе являются расчетными документами. Во-вторых, чеки традиционно признаются ценными бумагами (ст. 143, 877 ГК РФ; п. 7.1 Положения о безналичных расчетах в РФ ), а значит, обладают такими присущими им качествами, как публичная достоверность , формальность и абстрактность.

Положение о безналичных расчетах в Российской Федерации (в последней ред. указания ЦБ РФ от 02.05.2007 N 1823-У), утв. Центральным банком РФ 3 октября 2002 г. N 2-П // Вестник Банка России. 2002. N 74.

См.: Павлодский Е.А. Договоры организаций и граждан с банками. М., 2000. С. 96.

О.А. Беляевой замечено: ". свойство абстрактности характеризует взаимоотношения кредитора с должником. Должником по чеку является чекодатель, кредитором - чекодержатель. Если плательщик необоснованно откажет в оплате чека, он отвечает перед клиентом (чекодателем) за нарушение условий заключенного договора. Что касается чекодержателя, то он обращает свои требования непосредственно к чекодателю (обязанному лицу, поставившему свою подпись на чеке), а не к банку" .

Беляева О.А. Правовое регулирование чекового обращения в Российской Федерации: Автореф. . канд. юрид. наук. М., 2002.

В Советском Союзе в соответствии с Инструкциями Госбанка 15/1954 владелец счета был обязан указывать назначение уплачиваемой по чеку суммы. Таким образом, чеки удостоверяли не абстрактные, а конкретные сделки .

См.: Иоффе О.С. Обязательственное право. М., 1975. С. 719; Флейшиц Е.А. Расчетные и кредитные правоотношения. М., 1956. С. 169; Беляева О.А. Чеки в современном гражданском обороте // Журнал российского права. 2001. N 3.

Отношения между чекодателем и плательщиком (банком) неизбежно обусловлены договорными отношениями между ними. Иными словами, выдаче чека предшествует заключение договора, в силу которого банк обязуется оплачивать чеки своего клиента . Данный договор обычно именуется чековым договором.

См.: Белов В.А. Ценные бумаги в российском гражданском праве. М., 1996. С. 215.

Чековый договор представляет собой соглашение, дополнительное в отношении того договора, на основании которого клиент имеет в банке в своем распоряжении ту или иную сумму или открытый ему кредит (например, договор банковского счета). Основной договор может и не сопровождаться чековым договором, но чековый договор предполагает наличие основного. Чековый договор не порождает каких-либо юридических отношений между чекодержателем и плательщиком и не создает обязанностей банка-плательщика в отношении чекодержателя .

См.: Ефимова Л.Г. Банковские сделки: Монография. М.: НИМП, 2001. С. 447.

Существует вопрос, погашает ли выдача или передача чека обязательство, для оплаты которого он выдан или передан .

См.: Долан Э.Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. М.; Л., 1991. С. 41; Агарков М.М. Основы банкового права. М., 1994. С. 132; Шершеневич Г.Ф. Курс торгового права. Т. 2. М., 1907. С. 499; Ефимова Л.Г. Банковское право. М., 1994. С. 151; Морандьер Л.Ж. де ла. Гражданское право Франции. Т. 2. М., 1960. С. 561; Вагацума С., Ариидзуми Т. Гражданское право Японии. Кн. 1. М., 1983. С. 341; "Денежным суррогатом" называет чек Х. Годшальк (Godschalk H. Computergeld. Entwirkungen und ordnungspolitische Probleme des electronische Zahlungsverkehrsystems. Frankfurt. M., 1983. S. 36).

По мнению Г.Ф. Шершеневича, прежнее юридическое отношение, послужившее основанием для выдачи чека, с выдачей чека не прекращается, а продолжает существовать до тех пор, пока не последует удовлетворение . Однако из контекста его работы следует, что прежнее законодательство не допускало возможности предъявления чекодержателем требования к чекодателю, вытекающего из чекового правоотношения: "С точки зрения иностранных законодательств, допускающих ответственность чекодателя по самому чеку и даже обратное требование к надписателям чека, чек представляет самостоятельное обязательство, но в области русского права мы не можем, без всякого указания со стороны закона, устанавливать самостоятельность чекового обязательства" .

См.: Шершеневич Г.Ф. Курс торгового права. СПб., 1908. С. 499.

См.: Шершеневич Г.Ф. Курс торгового права. СПб., 1908. С. 499.

По действующему российскому законодательству возможность предъявления чекодержателем требований, вытекающих из чекового правоотношения, основана на ст. 885 ГК РФ. Таким образом, чек представляется самостоятельным обязательством, независимым от основного договора. При этом в соответствии с п. 4 ст. 877 ГК РФ выдача чека не погашает денежное обязательство, во исполнение которого он выдан. Представляется, что не только выдача, но и передача чека не может рассматриваться как окончательный платеж, так как чек является приказом плательщику произвести платеж. Выдача (передача) чека является способом осуществить погашение. Лицо, принимающее чек взамен денег, оказывает кредит, доверяет чекодателю. Если приказ чекодателя выполнен не будет и банк-плательщик по тем или иным причинам денег не заплатит, то чекодержатель может предъявить требование к чекодателю, основанное на чеке, либо класть в основу своего требования сделку, по которой чек выдан, так как чек не новирует обязательства .

См.: Ландкоф С.Н. Торговые сделки. Теория и практика. Харьков, 1929. С. 264.

Практика чекового обращения знает несколько разновидностей чеков.

- Чек на предъявителя (предъявительский чек). В большинстве стран с рыночной экономикой этот вид чека наиболее распространен.

- Ордерный чек (в ст. 880 ГК РФ), он получил название "переводный чек". Это чек, передача которого возможна только с помощью индоссамента. Ранее действовавшее Положение о чеках предусматривало именной индоссамент, содержащий оговорку "не приказу", что исключало дальнейшую передачу чека. ГК РФ такой индоссамент не предусматривает.

- Именной чек не подлежит передаче, что не соответствует принципам законодательства об именных ценных бумагах и не имеет научного обоснования.

Считаем обоснованным разрешить передачу именного чека в порядке цессии и исключить из законодательства положение, содержащее запрет передачи именных чеков.

В отношении разновидности чеков в юридической литературе нет единого мнения. Так, Д.А. Медведев полагает, что под термином "переводный чек" в ГК РФ подразумеваются и ордерные, и предъявительские чеки одновременно . Другие авторы считают, что в настоящее время возможно выставление только двух видов чеков: именного и ордерного . При этом Л.Ю. Добрынина полагает, что законодательство не предусматривает выставления чеков на предъявителя, поскольку такие ценные бумаги могут сыграть роль наличных денег и увеличить денежную массу.

Гражданское право: Учебник. Часть II / Под ред. А.П. Сергеева, Ю.К. Толстого. М.: Проспект, 2005. С. 476.

Добрынина Л.Ю. Некоторые аспекты гражданско-правового регулирования чековых отношений // Хозяйство и право. 1999. N 4. С. 50.

Таким образом, исследовав правовую природу чека, считаем возможным дать ему следующее определение: чеком является торговая (коммерческая) ценная бумага индивидуального составления, удостоверяющая письменный и ничем не обусловленный приказ чекодателя банку уплатить определенную денежную сумму чекодержателю.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Проверил: __________________________________________Китайгородский П. Д.

Чеки — это ценная бумага, в которой содержится распоряжение плательщика-чекодателя своему банку произвести платеж указанной суммы чекодержателю.

Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

Расчетные чеки — это чеки, используемые для безналичных расчетов. Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию — получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Различают также следующие виды чеков:

· именной — выписан на определенное лицо;

· предъявительский — выписан на предъявителя;

· ордерный — выписывается в пользу определенного лица или по его приказу, т. е. чекодатель (индоссант) может передать его новому владельцу (индоссату) с помощью индоссамента.

Чек может быть кроссированным. Кроссированный чек — это чек, перечеркнутый на лицевой стороне двумя параллельными линиями. На чеке допускается только одно кроссирование. Кроссирование может быть общим и специальным.

Специальное кроссирование — это кроссирование, при котором между линиями вписано наименование плательщика. Чек, имеющий это кроссирование, может предъявиться только банку, наименование которого указано между линиями.

Чек, чекодатель и чекодержатель

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодатель — юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель — юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чеки могут применяться как при наличных, так и безналичных расчетах. Кредитные организации могут выпускать собственные чеки для осуществления безналичных расчетов. Этими чеками пользуются клиенты банка-эмитента, а также с помощью таких чеков могут проводиться межбанковские расчеты. Чеки должны оформляться по установленной форме. ЦБ РФ установилперечень реквизитов чека, а форму чека устанавливает кредитная организация самостоятельно.

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Чек должен содержать следующие реквизиты:

· поручение плательщику выплатить определенную денежную сумму;

· наименование плательщика и указание счета, с которого должен быть произведен платеж;

· указание валюты платежа;

· указание даты и места составления чека;

· подпись лица, выписывающего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание в процентах считается ненаписанным.

Условия применения чека устанавливаются ЦБ РФ. При расчетах чеками клиенты заключают между собой договор о расчетах. В этом договоре обязательно указывается порядок открытия и ведения счетов для расчетов чеками. Составляются способы и сроки передачи информации, порядок подкрепления чековых счетов клиента, обязательство сторон и др. Каждый банк разрабатывает внутрибанковские правила чековых расчетов, содержание формы чека, условия оплаты чеков, сроки расчетов, оформление расчетов и др.

Срок действия чеков:

· 10 дней — на территории РФ;

· 20 дней — на территории СНГ;

· 70 дней — если чек выписан на территории другого государства.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Отзыв чека по истечении срока для его предъявления не допускается.

Выдача чека не погашает денежного обязательства, по исполнению которого он выдан.

Предоставление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа означает предъявление чека к платежу. Чек оплачивается плательщиком за счет денежных средств чекодателя. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

· Совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом.

· Отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате.

· Отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Протест (или равнозначный акт) должен быть совершен до истечения срока предъявления чека. Если чек предоставлен в последний день срока, то протест (или равнозначный акт) может быть совершен в следующий рабочий день.

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста (или равнозначного акта).

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок извещение направляется тому, кто дал аваль за это лицо.

Не пославший извещения в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

При отказе плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Бланки чеков изготовляются по единому образцу.

· средства, депонированные чекодателем на отдельном счете;

· средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков.

В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую книжку) в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому чеку. Карточка содержит наименование банка и его адрес, номер карточки, имя хозяйствующего субъекта или гражданина, подпись, номер счета и паспортные данные чекодателя. На оборотной стороне указываются условия, при которых гарантируется оплата чека. Такими условиями являются следующие:

· чек может быть выписан на сумму, не превышающую указанный лимит;

· подпись чекодателя должна соответствовать образцу подписи на карточке;

· идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

· чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Библиографический список

1. Гражданский кодекс Российской Федерации (Часть вторая) [Электронный ресурс] : федер. закон : [26.01.1996 № 14, принят ГД ФС РФ 22.12.1995] // СПС КонсультантПлюс : Законодательство.

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чек применяется в коммерческом обороте. Чек – это ценная бумага, содержащая письменный приказ чекодателя плательщику произвести платеж чекодержателю в размере указанной в чеке денежной суммы. Лицо, выдающее чек, — чекодатель. Плательщиком выступает банк или другое кредитное учреждение (три действующих лица).

Оплата по чеку должна быть осуществлена в течение 8 дней (если по России), 20 дней – европейскими странами, 70 дней, если чек выписан на территории другого государства.

Особенностями чека являются:

1) это средство платежа, но не кредитования, как вексель;

2) плательщик по векселю всегда — банк;

3) чек, как правило, не подлежит акцепту;

4) оплата чека производится по предъявлении;

5) срок предъявления чека к оплате весьма краток и исчисляется днями (в России — 10 дней, в странах СНГ — 20 дней, в других государствах — 70 дней). У векселя такой срок может быть 3 месяца, 6 месяцев и более.

Классификация чеков:

— по типу расчетов:

— в зависимости от того, кто может предъявить чек к оплате:

— по способу оплаты и выдачи:

- кредитный чек выдается на сумму кредита плательщика чекодателю (кредит от банка);

- кредитный чек выписывается чекодателю от собственного имени, но с оплатой за счет долга другого лица чекодателю;

- казначейские чеки: их может выписывать банк за подписью казначея банка;

- дорожный чек – обязательство компании выплатить указанную в чеке сумму владельцу (оплата только в иностранном банке или компании). Должны быть обязательно указаны имя и подпись владельца.

Если отказано в оплате чека, возможен протест, заявленный нотариально. Чекодержатель имеет право требовать суммы чека, неоплаченного плательщиком, процентов со дня предъявления чека к платежу, возмещения издержек, связанных с иском, комиссионной суммы чека (пени).

Право на регресс – против чекодателя авалиста, индоссанта – истекает после 6 месяцев со дня возникновения права (истекает право по обращению с иском, по истечению 3-х лет аннулируются все права по чеку).

Ценная бумага — документ, обладающий формальными признаками и предоставляющий его владельцу определённые права. В нашей стране их функционирование определяется следующими актами:

На основе данных актов решают, что относится к ценным бумагам, на какие группы они делятся и так далее.

Помимо основных актов, существуют и дополнительные, такие как Положения ЦБ РФ, регулирующие различные аспекты рынка ценных бумаг.

Классификация ценных бумаг

Ценные бумаги можно разделить по правам, которые они дают владельцу, по базовым активам и иным признакам. Выделим основные группы.

Природа базового актива

Различают долевые, долговые и производные ценные бумаги.

Долевая ценная бумага удостоверяет собственность её владельца на часть капитала компании, а также даёт ему право участвовать в управлении в соответствии с величиной доли. Акции выпускаются в публичный доступ в ходе процедуры эмиссии. Владельцам акций компания-эмитент может выплачивать часть доходов в форме дивидендов, но эти выплаты во многих случаях носят добровольный характер.

Долговая ценная бумага представляет собой обязательство эмитента выплатить сумму долга её владельцу в определённый срок. Самый распространённый представитель данного типа — облигация. Их владельцы получают доход в форме процентов или в виде разницы между величиной номинала и ценой покупки — дисконт.

Ещё одна разновидность данных инструментов — депозитарная расписка, удостоверяющая право собственности на акции и облигации иностранных эмитентов.

Производная ценная бумага — дериватив — срочный инструмент, цена которого зависит от стоимости базового актива. Таким активом могут быть другие ценные бумаги, сырьё, биржевые индексы и так далее. Различают четыре их разновидности: форварды, фьючерсы, свопы и опционы. Именно производные инструменты доминируют на мировом фондовом рынке: в первом полугодии 2019 года объём сделок только по внебиржевым деривативам составил более 640 трлн долл.

Место обращения

Различают биржевые и внебиржевые ценные бумаги. К участию в торгах допускаются акции, облигации, депозитарные расписки, фьючерсы, опционы и прочие. Чеки и иные ценные бумаги индивидуализированного характера — нет.

Также перед допуском на биржу ценная бумага должна пройти процедуру листинга. Что значат для инвесторов прошедшие листинг ценные бумаги? Они удостоверяют, что биржа проверила качество компании-эмитента и оно её устроило.

В нашей стране биржевые ценные бумаги обращаются на Московской бирже. На начало июня 2020 года в Котировальном списке биржи находились 924 бумаги 205 эмитентов. В мае объём торгов по ним на фондовом рынке превысил 3,8 трлн руб. На облигации пришлось 2,2 трлн руб., а остальное — на акции и иные долевые ценные бумаги. Для сравнения, объём торгов деривативами составил 7,6 трлн руб., свыше 95% из которых пришлось на фьючерсы, а на опционы менее 5%.

Тип владельца

Выделяют две разновидности ценных бумаг: именные и на предъявителя. Именные включают идентификационные данные владельца, а собственником предъявительской бумаги является по факту её владелец.

Существуют и иные классификации: по отечественным и иностранным эмитентам, эмиссионные и неэмиссионные и прочие.

Общей тенденцией по всем вышеперечисленным инструментам является их перевод в электронный формат и ликвидация бумажных номиналов. Так, принятый 27 декабря 2018 г. ФЗ № 514 заменил бумажные сертификаты собственника по эмиссионным ценным бумагам записями в электронной форме.

Характеристики ценных бумаг

Разберём особенности финансовых инструментов более подробно.

Акции — это, пожалуй, наиболее известные ценные бумаги. Хотя существует много их разновидностей, но для операций на фондовом рынке рекомендуются те, которые:

- ликвидны (их легко купить и продать);

- выпущены надёжными компаниями;

- прошли процедуру листинга (допуска к биржевым торгам).

На бирже котируются как обыкновенные акции (АО), так и привилегированные (префы, АП). Что дают эти ценные бумаги? АО — право голоса в управлении, сообразно с их количеством. Владельцы АП лишены такого права, но им гарантирована первоочередная выплата дивидендов по акциям. Впрочем, дивиденды могут получать и владельцы АО, но такая выплата носит добровольный характер со стороны компании-эмитента.

Облигации — долговые ценные бумаги разного качества. Обычно им присваивается рейтинг специальными рейтинговыми агентствами. По качеству можно выделить несколько типов облигаций;

-

Государственные (ОФЗ). Риск по ним минимален, но доходность может быть меньше уровня банковских депозитов.

Далее идут облигации менее надёжных компаний, компенсирующих риск повышенной доходностью. По всем облигациям, кроме дисконтных, регулярно выплачиваются проценты на обязательной основе — купонные выплаты. По характеру получения дохода облигации схожи с банковскими депозитами, но ими можно торговать на рынке, извлекая выгоду от изменений курсов. В целом, облигации считаются более устойчивыми ценными бумагами, благодаря купонам и долговой природе, но они не обладают таким потенциалом роста, как акции.

Депозитарные расписки применяются для выхода на иностранный рынок отечественных эмитентов. Торги депозитарными расписками многих крупных российских компаний ведутся на американских, азиатских и европейских биржах. Чем отличаются данные ценные бумаги — их зарубежная форма обращения влечёт дополнительные валютные риски.

Фьючерс — договор купли-продажи базового актива в будущем, который становится доступен в текущий момент времени после внесения наличными от 1 до 10% его цены.

Опционы дают возможность продать или купить базовый актив в будущем по заранее оговорённой цене исполнения — цена страйк. В первом варианте опцион называют пут (put), во втором — колл (call). Стоимость опциона — премия — зависит от волатильности курсов, сроков, отличия текущей цены от цены страйк.

Помимо спекуляций, фьючерсы и опционы дают возможность страховать стоимость базового актива (хеджировать) благодаря их срочной природе сделок.

Для более глубокого изучения конкретной ценной бумаги нужно кликнуть по её наименованию.

При анализе данных показателей торгующие биржевыми инструментами трейдеры обращают внимание на:

- волатильность — разброс значений цен на актив;

- спред — разницу цен покупки и продажи;

- объём сделок;

- текущую рыночную ситуацию и перспективы её развития;

- действия государственных регуляторов;

- состояние конкретного эмитента.

Эти и другие индикаторы влияют на их стратегии:

-

короткая продажа (short) — игра на понижение, когда трейдер продаёт взятую взаймы у брокера ценную бумагу, чтобы потом выкупить её дешевле;

Также существуют чеки, сберегательные сертификаты, векселя и закладные.

Чек — распоряжение чекодателя банку уплатить определённую сумму.

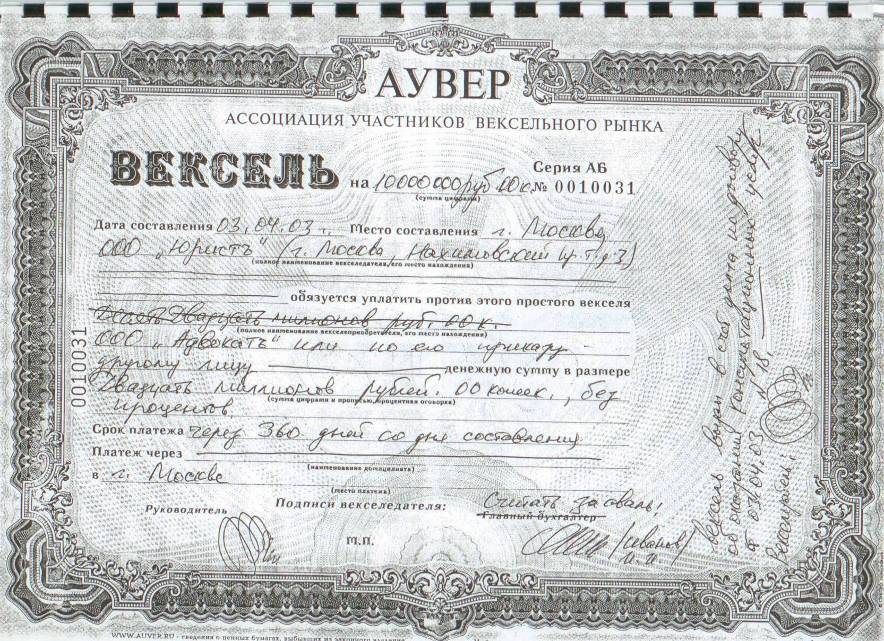

Вексель — обязательство векселедателя выплатить в оговорённый срок векселедержателю определённую сумму.

Сберегательный сертификат — документ, удостоверяющий факт внесения его владельцем определённой суммы в банк.

Закладная — именной документ, удостоверяющий право на получение его владельцем обязательства, обеспеченного находящимся в ипотеке объектом.

Данные ценные бумаги представляют второстепенный интерес для трейдеров, хотя информация, к примеру, о непогашенном эмитентом векселе может значительно повлиять и на биржевые котировки его акций.

В чём значение ценных бумаг для инвесторов? Они многообразны и поэтому позволяют реализовывать торговые стратегии на любой вкус. Для начала торгов необходимо открыть брокерский счёт, с помощью которого можно оперировать российскими и зарубежными ценными бумагами.

Читайте также: