В чем преимущества и недостатки дебетовой и кредитной карты кратко

Обновлено: 05.07.2024

Пластиковые карточки, предлагаемые потребителям банковскими организациями, можно разделить на дебетовые и кредитные карты. Эти продукты достаточно востребованы клиентами финансовых учреждений.

Однако далеко не каждый владелец карточки может объяснить, чем отличается дебетовая карта от кредитки, хотя использует обе.

Некоторые пользователи ошибочно называют все пластиковые карточки кредитками. Это в корне неверно. Разберемся, в чем заключаются различия этих двух продуктов банковских учреждений.

Особенности дебетовой карточки

Дебетовой картой (расчетной, зарплатной, пенсионной или социальной) называют вид платежного инструмента в форме пластиковой карточки, с помощью которой владелец совершает безналичные расчеты или обналичивает с ее счета деньги в банкоматах.

Карточку привязывают к счету владельца, и с ее помощью он может проводить различные операции в пределах находящейся на счете суммы.

Проще говоря, для получения дебетового пластика, нужно вначале открыть счет, внести на него определенную сумму, и уже потом использовать средства.

По сути, пластик становится своеобразным кошельком, которым очень удобно пользоваться – расплачиваться в магазинах, оплачивать услуги, переводить средства на счета других пользователей, обналичивать деньги.

За пользование некоторыми услугами, предоставляемыми продуктом, финансовая организация может брать оплату.

Часть услуг, таких как пользование онлайн-банкингом и мобильным приложением, получение СМС-уведомлений может предоставляться бесплатно.

Как правило, карточки принадлежат известным платежным системам VISA/MasterCard.

Карточки могут быть различных статусов. Чем выше категория расчетной карточки, тем большим количеством опций она наделена, и большим числом привилегий пользуется ее владелец.

О зарплатной карте

В рамках зарплатного проекта банка клиент или его работодатель могут открыть зарплатную карту, которая также является дебетовой. Обычно такие карточки открываются бесплатно.

При длительном пользовании продуктом, на карточный счет может быть установлен по соглашению сторон овердрафт. Так называют кредитную линию, которая открывается на непродолжительное время.

Если на балансе закончились средства, владелец может пользоваться деньгами банка, предоставленными на овердрафте. Как только поступит зарплата, задолженность автоматически спишется.

О преимуществах и недостатках платежного инструмента

У дебетовой карты есть свои преимущества и недостатки. Положительными качествами продукта считают:

- оперативное оформление на основании данных паспорта;

- отсутствие комиссий или невысокая оплата за обслуживание;

- беспроцентное обналичивание средств в банкоматах банка-эмитента;

- возможность оплачивать пластиком покупки и услуги в торговых точках и онлайн;

- на средства на карточном счете могут начисляться проценты;

- возможность перечислять деньги на счета других пользователей;

- возможность пользоваться платежным инструментом за рубежом.

Минусом дебетовой карточки называют наличие оплаты за годовое обслуживание некоторых расчетных карт.

Особенности кредитной карточки

По сути, кредитная карта — это один из видов банковского кредитования. При оформлении продукта, претендент должен документально подтвердить ежемесячный доход и официальное трудоустройство, в зависимости от требований банка, могут потребоваться и другие документы.

Получив кредитку, владелец вправе пользоваться деньгами финансовой организации, предоставленными ему в кредит.

Кредитку используют для совершения безналичных операций и для обналичивания денег с карточного счета. При снятии денег, банк, как правило, удерживает комиссию.

Оформление кредитки проходит быстрее и проще, чем получение потребительского кредита. Владелец кредитной карты использует заемные средства для своих целей, не отчитываясь перед кредитором.

Размер кредитной карточки зависит от:

- доходов заемщика;

- качества представленного пакета документов;

- статуса продукта;

- кредитных условий банковской организации.

При оплате пластиком в платежных терминалах комиссия не взимается. На большинство кредиток устанавливают беспроцентный период, во время действия которого за пользование кредитными деньгами заемщик не оплачивает процентов.

Длительность грейс-периода зависит от условий банковской организации – от 30 до 180 дней.

О преимуществах и недостатках кредиток

Положительными моментами кредитных карт считают:

- возможность совершать безналичные операции и обналичивать деньги;

- возможность погашать задолженность досрочно в полном объеме и частично;

- наличие льготного периода;

- возможность использовать платежный инструмент за границей;

- возобновление кредитной линии после возврата займа.

К недостаткам продукта относят:

- необходимость платить проценты за использование заемных средств;

- необходимость предоставления различных документов при оформлении карты;

- штрафные санкции при нарушении кредитных обязательств.

Оба продукта можно оформить, посетив отделение банковского учреждения, или заказав продукт онлайн на сайте банка. Некоторые карты могут быть доставлены на дом или на работу заказчика.

Об основных отличиях продуктов

Основным отличием дебетовой карты от кредитки называют происхождение средств на карточном счете. В первом случае – это личные деньги держателя карты, во втором – средства банка.

Существуют различия и в оформлении продуктов. Дебетовую карту оформить легче, она выдается практически без отказов.

Получить кредитную карту сложнее – нужно собрать пакет документов, иметь положительную кредитную историю и соответствовать некоторым требованиям кредитной организации.

Собственно, это вся информация о различиях дебетовых и кредитных карт на сегодня. Используйте свои займы рационально!

Подпишитесь на обновления блога, оставьте комментарии, поделитесь статьей с друзьями в социальных сетях! Оставайтесь с нами.

По данным исследований, хотя бы одна банковская карта есть у 52% россиян. При этом на каждую семью приходится от четырех различных карт. Frank RG выяснило, что только за 2020 год в России выпустили 301 млн карт, из которых 169 млн — дебетовые и 41 млн — кредитные. Разбираемся, в чем главные отличия между ними и как выбрать подходящую карту для разных целей.

В чем различие

Дебетовая:

- Используется для хранения собственных средств, получения зарплаты, пенсии, субсидий и выплат. При этом с карты могут списывать или блокировать средства в счет уплаты штрафов, алиментов, долгов за ЖКХ или по налогам.

- Можно оформить как по собственной инициативе, так и госорганов (например, пенсионные — ПФР) или работодателя (зарплатные карты).

- Вам доступно ровно столько денег, сколько внесли на карту — вы, ваш работодатель, госорганизация или кто-то еще. Потратить больше этой суммы не получится.

Исключение — случаи, когда на карте блокируют определенную сумму в счет уплаты штрафа или задолженности, которую взыскивают в судебном порядке. Тогда на карте может образоваться минус — в рамках технического овердрафта. Когда вы погасите удержанную сумму, баланс снова станет положительным.

- Можно переводить деньги физлицам и организациям с минимальной комиссией или без нее — в рамках Системы быстрых платежей или если это позволяют условия банка.

Как правило, банки устанавливают определенные лимиты на переводы в месяц. Больше этой суммы перевести можно только с комиссией. Кроме того, ЦБ и сами банки выборочно отслеживают переводы физлиц и могут заблокировать карту, если сочтут операции нелегальными или сомнительными — например, из-за крупных сумм, частоты и адресата.

- Снимать наличные можно в любом банкомате, чаще всего без комиссии (зависит от банка) в пределах установленного лимита.

- Оформляются с 18 лет самостоятельно или с 14 лет — вместе с родителями, если это детская карта. Для детей младше 14 лет карту оформляют сами родители. Обычно детские карты привязаны к родительскому счету, но можно завести и отдельный.

- Для оформления обычно достаточно паспорта гражданина РФ. Исключение — пенсионные карты, которые выдают только пенсионерам, и зарплатные, которые выдают сотрудникам в рамках одной организации.

- Средства можно хранить на карте или переводить на накопительные счета и вклады, получая процент. Некоторые банки начисляют процент непосредственно на остаток на карте, обычно в конце месяца.

Кредитная:

- Средства на карте принадлежат банку, и с них нельзя списать деньги в качестве штрафа, по требованию налоговой или ФСИН (если есть судебное предписание).

Здесь есть один нюанс. Дело в том, что, помимо счета кредитной карты, банк открывает внутренний ссудный счет. Он нужен, чтобы перечислять кредитные средства и учитывать платежи по кредиту. Технически с этого счета можно списать внесенные клиентом деньги по судебному или административному делу. Ссудный счет не всегда можно увидеть в договоре или онлайн-банке, но можно запросить эту информацию отдельно. За пользование им банк может начислять комиссию.

- Позволяет тратить определенную сумму в рамках установленного банком лимита. Лимит могут пересмотреть через год в сторону увеличения, если вы пользуетесь картой активно и не допускаете просрочек.

- Потраченную сумму нужно вернуть на карту: в течение льготного периода (обычно от 30 до 100 дней) — без процентов или позже — с процентами.

- Переводы другим лицам и снятие наличных допустимы только в рамках небольшого лимита и с высокой комиссией (но есть исключения).

- Оформляется с 21 года, а условия выдачи жестче: нужны документы о доходах и др.

Как понять, какая у вас карта

1. Внешне. Некоторые банки указывают тип карты на лицевой стороне, под логотипом платежной системы:

Примеры надписей к картам

2. В онлайн-банке или мобильном приложении. Откройте приложение или личный кабинет, а затем — вкладку с нужной картой.

Описание карты в мобильном приложении

Описание карты в онлайн-банке

3. В договоре. Если у вас есть договор на оформление карты, в нем указаны ее тип, кредитный лимит (если это кредитная карта) и условия обслуживания.

4. В банке. Вы можете обратиться в банк по телефону или лично, назвать свои данные и получить информацию о карте.

Можно ли превратить дебетовую карту в кредитную

Нет, изменить тип уже выпущенной карты невозможно. Но, если карта зарплатная, вы можете получить овердрафт. Это тип кредита, где нужную сумму вам перечисляют на дебетовую карту.

Овердрафт выдают тем, кто регулярно получает платежи на одну и ту же карту — зарплату или пенсию — и обладает хорошей кредитной историей. Размер суммы, как правило, не превышает 2-4 зарплат или пенсий. Кредит выдается на короткий срок (обычно 1-2 месяца) под проценты. Погашение происходит автоматически, когда зарплата или пенсия поступают на карту. Подключить услугу можно один раз, а пользоваться многократно. Конкретные условия зависят от банка.

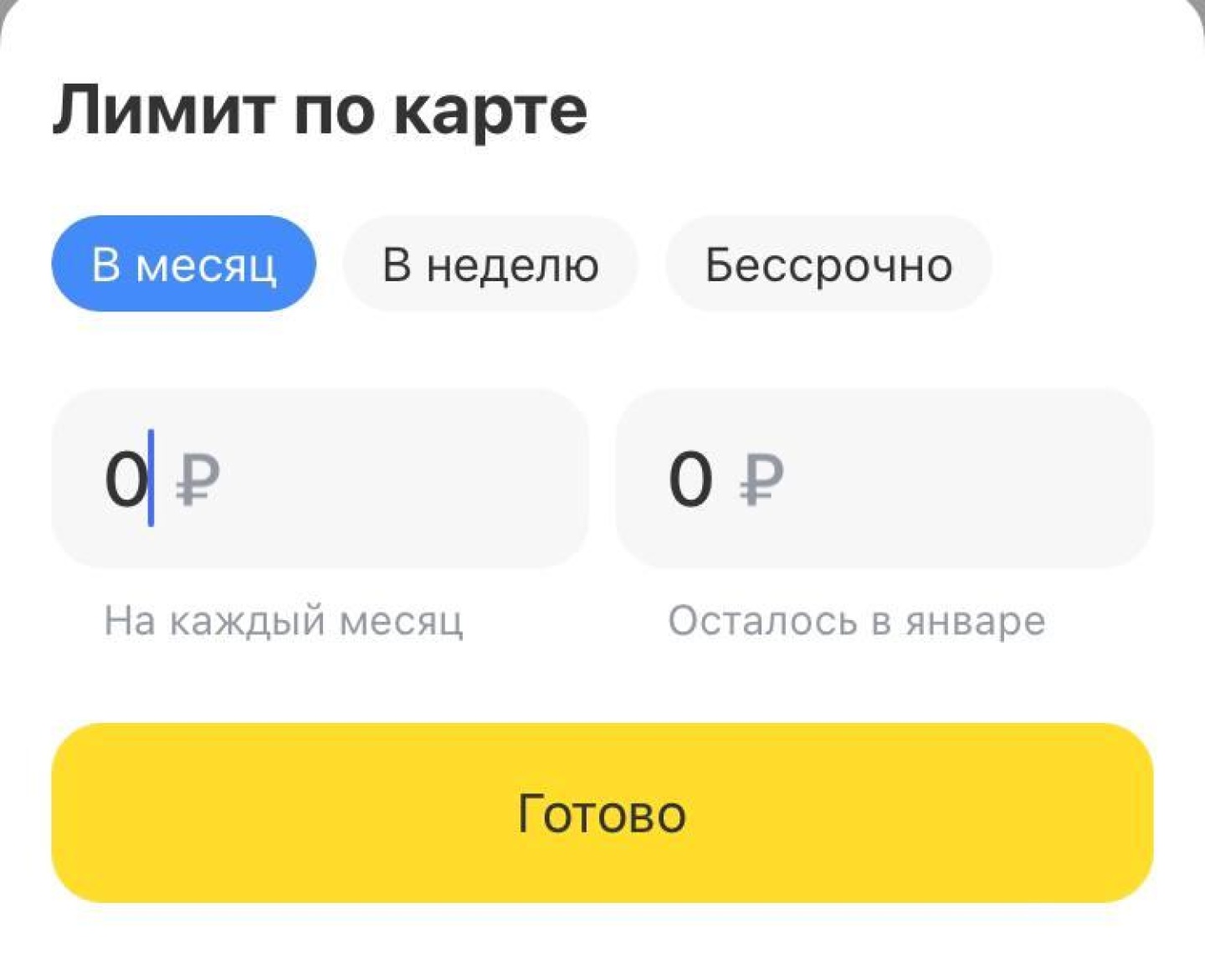

В свою очередь, кредитной картой можно пользоваться как дебетовой, если установить лимит расходов, равный 0. Это можно сделать в онлайн-банке, в настройках карты.

Установление лимита по карте

В этом случае вы сможете пользоваться только теми средствами, которые внесете сами. Удобно, если вы не планируете пользоваться заемными средствами, но вам нужна положительная кредитная история на будущее.

Какую карту лучше оформить

Зависит от целей и потребностей.

Дебетовая подойдет тем, кто:

- Планирует распоряжаться только собственными средствами.

- Часто совершает переводы или снимает много наличных, в том числе — в иностранной валюте.

- Нуждается в карте, чтобы получать зарплату, пенсию, стипендию и социальные выплаты.

- Хочет оформить карту для ребенка или родственника, который часто нуждается в финансовой помощи.

- Хочет получать дополнительный доход за счет процентов на остаток или по накопительному счету, который можно пополнять с той же карты.

Кредитная — тем, кто:

- Хочет иметь запас средств для крупных покупок или непредвиденных расходов, но готов вернуть их в установленный лимит.

- Часто пользуется картой за границей: например, при аренде автомобиля (многие компании требуют именно кредитную карту в качестве залога).

- Имеет нулевую кредитную историю и планирует взять ипотеку: в этом случае кредитка без задолженностей положительно повлияет на решение банка.

- Часто оплачивает покупки картой и хочет получать повышенный кешбэк (по кредитным картам он обычно выше).

В случае с кредитной картой стоит помнить: если вы не укладываетесь в льготный период, проценты могут составить в среднем от 20% и больше. Новым клиентам со среднем доходом банки редко предлагают лимит больше 100 – 300 000 рублей. Если вам нужна бо́льшая сумма, и вы не уверены, что сможете вернуть ее в льготный период, лучше рассмотреть потребительский или целевой кредит. Ставки по ним гораздо ниже, а деньги можно возвращать частями в течение нескольких лет. Так вы не переплатите лишнего и не испортите кредитную историю из-за просрочек.

Оптимальный вариант для людей со стабильным доходом и хорошей кредитной историей — иметь обе карты и пользоваться ими с наибольшей выгодой. При этом количество дебетовых карт для одного клиента не ограничено, а при выдаче кредитных банки учитывают, сколько вы уже платите по другим кредитам и картам, изучают вашу кредитную историю и доход.

Также при выборе стоит учесть дополнительные бонусы. Например, повышенный кешбэк на определенные категории, бесплатное обслуживание, переводы и снятие наличных без комиссии. Некоторые кредитные карты допускают рассрочку: когда за отдельные покупки можно возвращать не всю сумму сразу, а частями, не оплачивая проценты.

Что такое дебетовая карта?

С начала нам надо определить, что же такое дебетовая карта? По сути эта карта, которая прикреплена к текущему банковскому счету клиента. Особенностью такой карты состоит в том, что в начале на баланс карты поступают (ежемесячно) денежные средства (таковым может являться перевод со своей карты, перевод с карты абсолютно другого банка, зачисление зарплаты, социального пособия и т. д.), вот какая разница между дебетовой картой и кредитной, насчет которой возможно только однократно переводить сумма одобренного кредита.

Такой картой можно:

За услуги обслуживание, выдачу, а также снятие наличных средств в банкомате, банк вправе снимать определенный процент, но большинство услуг такими финансовыми организациями, как СберБанк, ВТБ, Совкомбанк и другими, предоставляются клиентам абсолютно бесплатно.

Дебетовые карточки можно разделить по системе платежей на:

Что значит кредитная карта?

- платежный инструмент с кредитным лимитом;

- установленный процент банка, как плата за временное пользование заимствованных денежных средств;

- строгие сроки возмещения.

Максимальна сумма, за определенную комиссию и процентную ставку, которые возможно потратить с карточки – это кредитный лимит. Каждый банк вправе сам устанавливать свою процентную ставку. Льготный период – определенный срок пользования денежными средствами без взимания процентов. Как и в случае с льготным периодом, этот срок также устанавливает банк. Этот варьируется срок от 50-ти до 100 суток.

Поэтому при подаче заявке на выдачу кредитной карты следует особое внимание уделять всем деталям, во избежание неприятных последствий. А самое главное стоит обратить внимание на процент за обналичивание, перевод на другие карты, ежемесячную комиссию и т. д.

Чем отличается условия использования дебетовой и кредитной картой?

Несмотря на внешнее сходство, кредитная и дебетовая карты – совсем разные платежные инструменты. Главное отличие дебетовой карты от кредитной – источник финансирования счета. На первой хранятся собственные денежные средства клиента, на второй – деньги банка, переданные в распоряжение за вознаграждение в виде процентной ставки. Какие еще отличия существуют?

Внешние отличия

Но такие надписи – это необязательная часть идентификации платежного инструмента. Их может и не быть. Обязательная информация – это:

- номер (13 или 16 цифр);

- срок действия;

- название банка;

- логотип платежной системы.

Кредитка может быть только именной. То есть на пластике должны быть указаны имя и фамилия владельца. Дебетовая карта может быть как именной, так и неименной. Последняя выдается в день обращения в банк, не нужно ждать несколько дней изготовления пластика.

По другим внешним признакам опознать вид карты нельзя. Они могут выглядеть совершенно одинаково.

Чем отличается дебетовая карта от кредитной в условиях использования?

Чтобы дебетовым платежным инструментом можно было рассчитываться, ее владелец должен пополнить счет. С помощью такого продукта можно:

- расплачиваться за продукты и услуги офлайн и онлайн;

- совершать денежные переводы;

- получать зарплату от работодателя.

Счет кредитки пополняет банк. Сумма лимита зависит от платежеспособности клиента, то есть от уровня его доходов. Для того, чтобы получить больше средств на счет, необходимо предоставить справку о заработной плате. Лимит кредитных карт – от 5 000 рублей до 100 000-200 000 рублей (иногда могут встречаться и большие суммы).

За банковские услуги по дебетовой карте необходимо заплатить. После оформления единовременно списывается комиссия за годовое обслуживание. Размер комиссии зависит от уровня карты – Standard, Gold или Platinum. То есть от возможностей продукта. Чем выше уровень, тем больше услуг:

- кэшбэк;

- начисление процентов на денежный остаток;

- акции от партнеров (например, скидки в определенных магазинах).

Кредитка обойдется дороже, ведь за использование денег придется расплатиться процентной ставкой. Чтобы сэкономить, можно выбирать продукты с льготным периодом – от 30 до 100 дней. В это время процентная ставка равняется нулю. Но если не успеть погасить долг, процент вырастет очень сильно.

Дополнительные расходы при использовании кредиток – комиссии за снятие наличных денег и за денежные переводы.

Требования к клиенту для оформления карт

Возрастные ограничения для оформления дебетовой карты – от 14 лет и старше. В некоторых случаях пластик могут выдать уже с 7 лет.

Кредитку могут получить только совершеннолетние люди – от 18 лет. Банки могут повысить возрастную планку до 21 года. Все зависит от политики кредитно-финансовой организации.

Подходящий возраст – это единственное ограничение для тех, кто хочет получить дебетовую карту. Для кредитной список будет больше. Необходимо:

- быть гражданином РФ;

- предоставить паспорт и другой документ по запросу банка (водительские права, служебное удостоверение, СНИЛС, военный билет и т.д.);

- иметь официальное трудоустройство (желательно подготовить справку 2-НДФЛ для лучших условий кредитования);

- иметь неиспорченную кредитную историю.

Разница в требованиях объясняется просто. Кредитные деньги выдаются в случае наличии гарантий. Банк должен быть уверен, что деньги будут возвращены. Можно получить карту без справки о зарплате и с испорченной КИ, но процентная ставка будет высокой.

В случае с дебетовой карточкой используются деньги клиента, поэтому оформляется она быстро и просто.

Как узнать, какая у меня карта?

Для начала нужно проверить, есть ли указанные выше надписи, идентифицирующие вид – Debit или Credit. Это самый простой способ узнать, кредитный или дебетовый у вас продукт.

Если надписи нет, можно зайти на официальный сайт банка и поискать в описаниях карту с таким же дизайном. Если пластик выпущен давно, информацию следует просмотреть и в архивах.

Если не помог и этот вариант, нужно обращаться в банк. В идеале – в онлайн-банк – так проще и быстрее. Необходимо зайти в личный кабинет и прочитать информацию о карте.

Если нет мобильного или интернет-банкинга:

- можно сходить в отделение банка и попросить выписку;

- позвонить в колл-центр, назвать кодовое слово и получить данные там.

И последний способ – попробовать расшифровать код на пластике. В нем указан тип карты, но без специальных знаний узнать, дебетовая это карта или кредитная, не получится.

6 цифр из номера могут рассказать не только о типе карточки, но и о платежной системе, банке и стране выпуска.

Достоинства и недостатки каждой из карт

Несмотря на одинаковую цель – помощь клиенту в расчетных операциях – возможности у продуктов разные. Не стоит сравнивать, какая карточка лучше, каждая нужна для определенной ситуации. Но чтобы подытожить разговор, чем отличается дебетовая карта от кредитной, мы составили таблицу плюсов и минусов двух платежных инструментов.

Дешевая в эксплуатации (небольшая плата за годовое обслуживание)

Дорогая в эксплуатации (оплата процентной ставки и комиссий банка – за снятие наличных, перевод средств). Причем процентная ставка чаще выше, чем у потребительских кредитов

Нельзя использовать, если не хватило собственных денег на счету

Позволяет увеличить финансовые возможности клиента за счет кредитного лимита

Можно снизить расходы за кредитку, если выбрать продукт со льготным периодом

Быстрое оформление, можно забрать неименную карту сразу при обращении в банк

Для оформления желательно приготовить справку 2-НДФЛ и другие документы (например, СНИЛС, служебное удостоверение и т.д.)

Снятие наличных денег без комиссии в банкоматах банка-эмитента

Снятие наличных денег с комиссией за услугу

Бонусы – кэшбэк, начисление процентов на остаток, акции от партнеров банка

Бонусы – кэшбэк, акции от партнеров банка

Овердрафт

В некоторых случаях дебетовая карточка выполняет функцию кредитки. На счету находятся не только деньги клиента, но и банковские средства. Надежным клиентам с хорошим доходом кредитно-финансовые организации предлагают подключить услугу овердрафта. Что это значит?

Овердрафт – кредитная линия для физических лиц. Когда собственные средства на зарплатной карте заканчиваются, можно воспользоваться кредитными. Лимит – несколько заработных плат.

Овердрафт погашается автоматически при поступлении средств на счет. Но необходимо понимать, что овердрафт – это тот же кредит. Если денег для погашения не будет хватать, то банк начислит проценты за использование средств.

Какую же все-таки лучше выбрать карту?

Если главная задача – совершать расчетные операции, делать переводы, получать зарплатные средства, то есть комфортно распоряжаться собственными деньгами, то нужно оформлять дебетовую карту.

Чтобы выбрать комфортный продукт, необходимо подумать, какие дополнительные функции, кроме основной – платежной, будет выполнять карточка. Например:

- какая сумма обычно хранится на счете? От этого зависит, стоит ли выбирать карту с начислением процента на остаток;

- есть ли постоянные траты в определенной торговой точке? Может, есть смысл рассмотреть кобрендинговые карты и получать постоянные скидки за шопинг;

- насколько активно вы путешествуете? Если активно, можно выбрать карту с начислением миль для путешествий.

Если главная задача – получить дополнительное финансирование, то тогда однозначно нужно выбирать кредитку. Чтобы снизить расходы:

Читайте также: