Тип выгодоприобретателя при оплате детского сада что выбрать

Обновлено: 07.07.2024

Не секрет, что средства материнского капитала можно тратить на образование детей. Многие думают, что сюда относится только ВУЗ. На самом деле маткапитал можно пустить на оплату детского садика, частной школы или продлёнки, дополнительного образования, репетиторство или курсы, а также оплату жилья на время учёбы. Одним словом, спектр действия сертификата большой. Но ПФР перечисляет деньги не каждой няне и не каждой школе. Читаем закон и разбираемся в тонкостях направления маткапитала на образование детей.

Маткапитал — условия использования

Коротко напомним, что вообще представляет из себя материнский капитал и сколько денег он принесёт семье.

Материнский капитал — мера поддержки для семей с детьми. Деньги, выделяемые государством, можно потратить не на любой каприз, а только то, что прописано в законе:

Время от времени в Госдуме возникают предложения расширить действие сертификата и разрешить семьям на средства маткапитала покупать автомобиль, делать ремонт, пускать средства на инвестиции.

Однако пока дальше обсуждений дело не продвинулось.

С 2020 года маткапитал делится на две части: за рождение первого ребёнка и за рождение второго ребёнка.

С 2021 года размер маткапитала проиндексирован на размер инфляции. Сейчас он составляет:

- При рождении первогоребёнка — 483 882 рубля.

- При рождении второго — 155 550 рубля.

Итого за двоих детей: 639 432 рубля.

Если часть маткапитала уже потрачена, то индексируется остаток.

Какие образовательные услуги можно оплатить маткапиталом?

Согласно обоим документам, средства маткапитала можно потратить по трём направлениям расходов, связанных с обучением детей:

- Оплата содержания, присмотра и ухода ребёнка в общеобразовательной организации начального, основного и среднего образования или детском саду.

- Оплату обучения по общеобразовательным программам, прошедшим государственную аккредитацию, в государственных и негосударственных образовательных организациях.

- На оплату проживания ребёнка в общежитии, предоставляемом организацией среднего и высшего образования.

На общежитие — средства маткапитала. Фото: m. fishki. net

Для оплаты образования средствами маткапитала надо соблюдать три условия:

- образовательная организация должна находиться на территории РФ;

- обучение должно проходить по программам с государственной аккредитацией;

- ребёнку на момент начала обучения не должно исполниться 25 лет.

Важно: средства маткапитала можно направлять на образование любого ребёнка, а не только того, который дал право на получение маткапитала.

Разберём подробнее особенности использования средств маткапитала в каждом из случаев, предусмотренных законом.

Условия использования маткапитала на присмотр и уход за детьми в дошкольной образовательной организации

Ждать, когда давшему право на маткапитал ребёнку исполнится 3 года, не нужно. Однако для других видов обучения это правило действует.

Например, старшему ребёнку в семье 8 лет, младшему — 2 года. Родители хотят потратить маткапитал на оплату частной школы для старшего. Но, пока младшему не исполнится 3 года, сделать этого они не смогут. При этом оплачивать частный детский сад младщему — можно.

Дошкольная образовательная организация может быть муниципальной, ведомственной или частной — ограничений нет. Главное — у неё должна быть лицензия и форма юридического лица.

ПФР не перечисляет средства маткапитала в пользу ИП и самозанятых, поэтому оплатить няню или домашний детский сад не получится.

Обращаем внимание, что использование маткапитала на оплату муниципального садика не отменяет право на компенсацию части родительсткой платы. Сумма, перечисляемая ПФР, будет корректироваться с учётом компенсации.

Договор с образовательной организацией должен обязательно содержать следующие данные:

- Действующими сторонами договора должен быть владелец сертификата и учреждение (детсад).

- В тексте договора должно быть прописано обязательство по содержанию и присмотру, уходу за ребёнком.

- Указаны банковские реквизиты учреждения в полном объёме.

Условия использования маткапитала на платные образовательные услуги по аккредитованным образовательным программам

Выбирая учебное заведение для ребёнка, которое планируется оплачивать средствами маткапитала, надо учитывать нюанс — образовательные программы должны иметь государственную аккредитацию (проводиться в соответствии с Федеральным государственным образовательным стандартом).

Подчёркиваем — аккредитацию должно иметь не само заведение, а именно образовательные программы.

Исключение: основные программы дошкольного образования и дополнительные образовательные программы.

Со школами, коллеждами, институтами понятно — надо смотреть, соответствует ли учебная программа ФГОС.

Но как быть с кружками и секциями, если для них нет требований по аккредитации? Средства маткапитала можно направлять на допобразование. Соответствие ФГОС и статус образовательного учреждения в данном случае не проверяются.

Но общие требования к организации не меняются. Она должна иметь статус юридического лица и лецензию на образовательную деятельность, а также находиться на территории РФ.

Условия использования маткапитала на проживание ребёнка в общежитии

По закону средствами маткапитала можно оплачивать проживание ребёнка в общежитии на период учёбы в колледже или ВУЗе. Для этого владелец сертификата заключает договор найма жилого помещения в ВУЗом, который предоставляет помещение.

Сроки перечисления средств

С 2021 года в сроки рассмотрения заявления на распоряжение маткапиталом вносятся изменения. Заявка рассматривается не более 10 дней, а деньги перечисляются в течение 5 рабочих дней.

Как видим, процедура занимает около 2-х недель. Но некоторые ВУЗы ставят условие — договор подписывается после оплаты первого семестра, а ПФР перечисляет деньги только после предъявления договора. Чтобы выйти из замкнутого круга, придётся потратить собственные средства. Все последующие платежи уже пойдут за счёт маткапитала.

Как оплатить учёбу маткапиталом?

Первый этап — получение сертификата — документа, подтверждающего право на маткапитал. Оформить документ можно через портал Госуслуг. Сертификат будет направлен в электронном виде.

С 15 апреля 2020 года сертификат оформляется в проактивном формате, то есть автоматически направляется в личный кабинет Госуслуг сразу после регистрации рождения ребёнка в ЗАГСе.

Второй этап — заявление на распоряжение маткапиталом. Это можно сделать через Госуслуги, МФЦ или отделение ПФР. Но подтверждающие документы придётся принести лично специалисту ПФР. В нашем случае подтверждающим документом будет договор об оказании платных образовательных услуг или договор найма жилого помещения.

Д-т 2 205 31 567, К-т 2 401 10 131

Муниципальный детский сад (бюджетное учреждение) заключает договоры с родителями на оказание услуг по проведению занятий в определенном кружке на платной основе сроком на один год. На каждый кружок отдельный договор. Плата вносится ежемесячно, иногда родители производят оплату авансом. За дни болезни ребёнка плата не взимается. Поэтому ежемесячно осуществляется расчет платы в зависимости от количества дней посещения. В результате формируется бухгалтерская проводка:

Д-т 2 205 31 567, К-т 2 401 10 131

Д-т 2 205 31 567, К-т 2 401 10 131

Родительская плата: нормативное регулирование

Согласно Закону Российской Федерации от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" (далее - Закон № 273-ФЗ), дошкольная образовательная организация - образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми. Дошкольные образовательные организации вправе также осуществлять образовательную деятельность по дополнительным общеразвивающим программам, реализация которых не является основной целью их деятельности.

Организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица (далее - договор об оказании платных образовательных услуг), указываются полная стоимость платных образовательных услуг и порядок их оплаты.

Примерные формы договоров об оказании платных образовательных услуг по основным и дополнительным общеобразовательным программам, утверждаемые федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере общего образования, содержат срок освоения образовательной программы (продолжительность обучения), размер платы за предоставляемые воспитаннику дополнительные образовательные услуги, а также платы за присмотр и уход за воспитанником.

Срок обучения (нахождения в учреждении) может составлять до года и более и, как правило, является переходящим – начинается в одном году, продолжается (заканчивается) в следующем.

Согласно договору начисление родительской платы может производиться из расчета фактически оказанной услуги по присмотру и уходу (дополнительному образованию), соразмерно количеству календарных дней, в течение которых оказывалась услуга, а может и не зависеть от фактического посещения занятий.

Если стоимость услуги зависит от количества календарных дней, в течение которых оказывалась услуга, то родительская плата начисляется по итогам расчетного месяца в соответствии с Табелем учета посещаемости детей (ф. 0504608), далее - Табель (ф. 0504608). Форма 0504608 и Методические указания по ее применению утверждены приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н).

Согласно Методическим указаниям по применению и заполнению форм первичных учетных документов (часть 2 Приложения № 5 к Приказу № 52н) Табель (ф. 0504608) служит для учета посещаемости детей в учреждениях, в том числе в целях последующего начисления сумм, которые причитаются к уплате родителями за содержание детей в этих учреждениях.

Таким образом, доходы от оказания услуг, стоимость которых определяется на основании Табеля (ф. 0504608), не могут быть признаны доходами будущих периодов.

«4. Стандарт не применяется при отражении в бухгалтерском учете и бухгалтерской (финансовой) отчетности доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров:

Таким образом, несмотря на то, что с родителями заключается долгосрочный договор на оказание услуг за содержание (питание, присмотр и уход), дополнительное образование детей, если доход зависит от посещения занятий ребенком и определяется по Табелю ((ф. 0504608) по итогам месяца, следовательно, его размер не может быть надежно определен в момент заключения договора и не может быть признан доходами будущих периодов.

Таким образом, если срок действия договора не превышает 1 год, но даты начала и окончания исполнения договора приходятся на разные отчетные периоды (как в договорах о предоставлении образовательных услуг), признавать доходы в момент заключения такого договора доходами будущих периодов – это право, а не обязанность учреждения и зависит от его учетной политики.

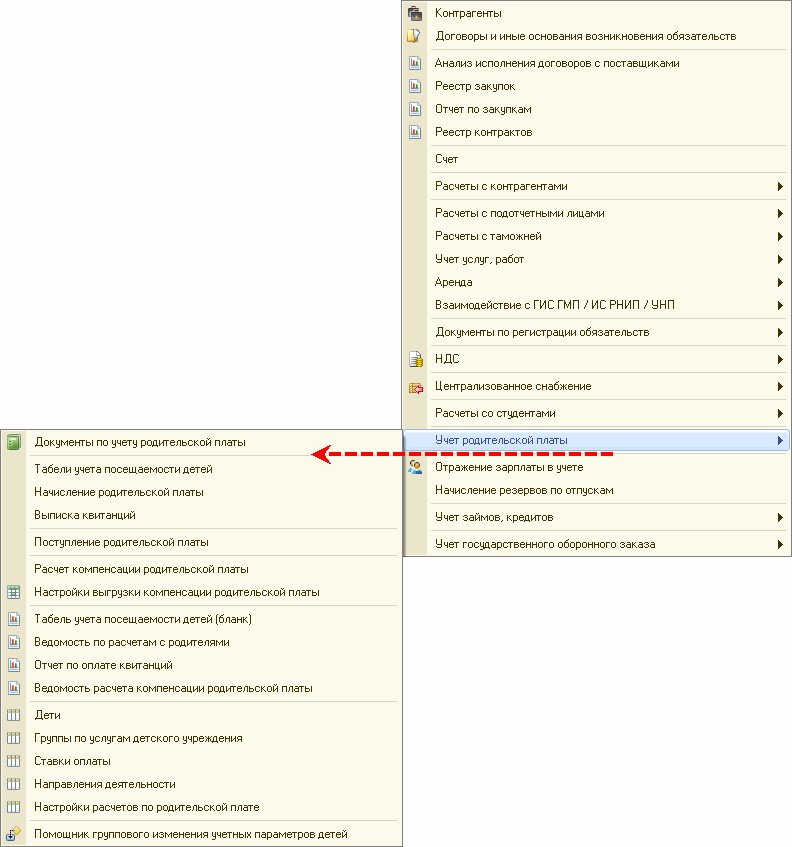

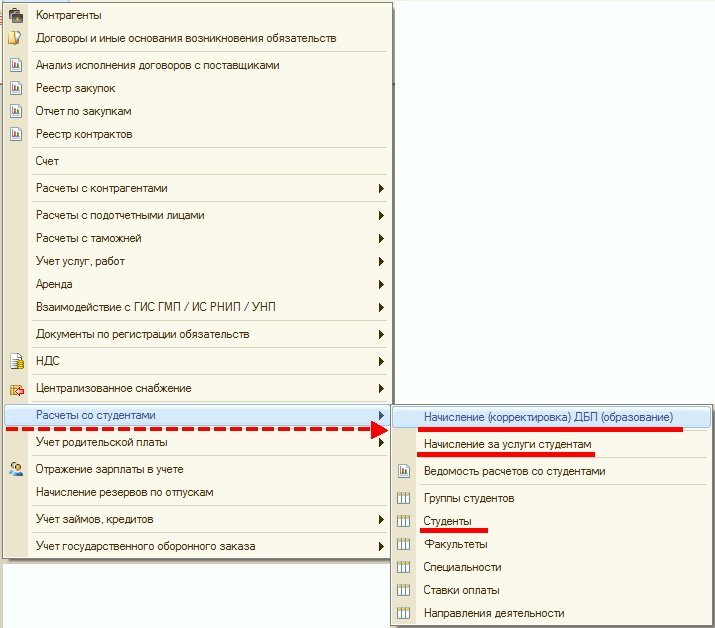

Для расчетов по длительным договорам за услуги дополнительного образования и т.п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), следует применять документы подсистемы Расчеты со студентами.

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов. Документ можно оформить на группу учащихся с указанием для каждого параметров списания доходов будущих периодов. При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Этот же документ применяется для корректировки доходов будущих периодов в случае изменения условий или досрочного прекращения долгосрочных договоров с учащимися (операции Корректировка доходов будущих периодов, Досрочное прекращение договоров).

Документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов с датой 31.12.2019 и флагом Ввод остатков при первом применении стандарта можно ввести остатки по счетам 205 31 и 401 40 131 в корреспонденции со счетом 401.30 при первом применении стандарта.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документом Начисление за услуги студентам с операцией Начисление по долгосрочным договорам (СГС 2020). При проведении документа формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

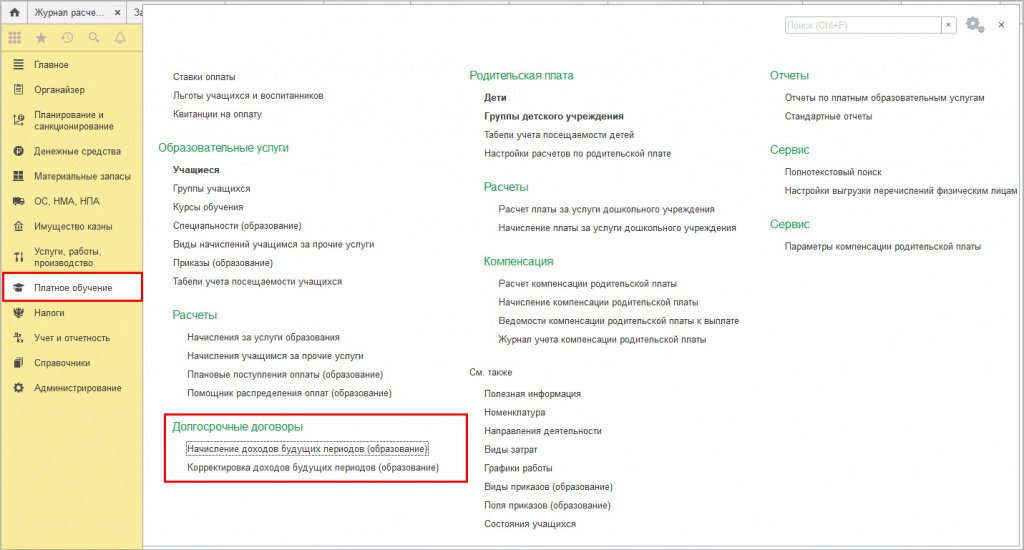

Для расчетов по длительным договорам за услуги дополнительного образования и т. п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), можно применять документы подсистемы Образовательные услуги (раздел Платное обучение).

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление доходов будущих периодов (образование). Документ Начисление доходов будущих периодов (образование), как и документ Начисление за услуги образования, можно оформить на группу учащихся по конкретным договорам. В документе можно установить единый порядок учета доходов и порядок оплаты для всех учащихся (договоров), также можно установить особый порядок оплаты для некоторых учащихся (льготы, скидки и пр.). При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Документом Начисление доходов будущих периодов (образование) с датой 31.12.2019 и типовой операцией Ввод входящих остатков в межотчетном периоде (401.30) можно ввести остатки по счетам 205 31 и 401 40 131 при первом применении стандарта в корреспонденции со счетом 401.30.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам). При проведении документов формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

Основные реквизиты, которые необходимо указывать в платежных документах:

1. ИНН, КППблока Получатель- необходимо указать ИНН, КПП

бюджетного или автономного учреждения;

2. В поле наименование Получателя - необходимо указать

Департамент финансов Екатеринбурга , в скобках указать официальное

сокращенное наименование бюджетного или автономного учреждения, в адрес

которого производится платеж и через запятую указать номер лицевого счета

бюджетного или автономного учреждения.

Например: Департамент финансов Екатеринбурга (МАОУ Гимназия

№ 9, л/с 49062004060)

3. В поле Идентификатора платежа(налоговая строка) или в поле

Назначение платежа необходимо указать отраслевой код + КОСГУ (отр.код 17

знаков + КОСГУ 3 знака, всего 20 знаков.).

Например:

90630201040040000 130 - Доходы от оказания услуг учреждениями, находящимися в ведении органов местного самоуправления городских округов (платные услуги);

90630399040040000 180 - Прочие безвозмездные поступления муниципальным учреждениям, находящимся в ведении органов местного самоуправления городских округов (прочие безвозмездные);

90630500000040000 130 - Доходы муниципальных учреждений, находящихся в ведении органов местного самоуправления городских округов, в части платы за присмотр и уход за детьми в муниципальных дошкольных образовательных учреждениях (родительская плата);

90630600000040000 180 - Денежные средства, поступающие во временное распоряжение муниципальных учреждений на оплату питания обучающихся в муниципальных общеобразовательных учреждениях (АИС-питание)

А также в поле Назначение платежа указать л/счет и ФИО ребенка.

В этой статье мы разберем, чем отличаются страхователь, застрахованное лицо и выгодоприобретатель по договору страхования жизни. В каких ситуациях все три роли совмещает один человек? Кто может быть страхователем, выгодоприобретателем и застрахованным? Обо всём по порядку.

Страхователь, застрахованное лицо и выгодоприобретатель — есть ли разница?

Страхователь — тот, кто заключает договор со страховой компанией. По закону в этой роли может выступать дееспособное физическое лицо или юридическое лицо. Именно страхователь платит страховые премии и сообщает страховой компании о рисках или наступлении страхового случая. Все обязанности страхователя прописаны в договоре и полисных условиях (правилах страхования).

Пример: Марина хочет накопить на первый взнос по ипотеке. Она заключила договор накопительного страхования жизни в Райффайзен Лайф сроком 10 лет и ежемесячно платит 10 тысяч рублей. Марина — это страхователь.

В любом договоре страхования жизни указано застрахованное лицо. Именно его жизнь, здоровье и трудоспособность застрахованы. Инвалидность, нетрудоспособность или уход из жизни именно застрахованного будут считаться страховым случаем (если они предусмотрены договором страхования и если событие, в результате которого это случилось, не входит в перечень исключений по полисным условиям).

Застрахованным лицом может быть сам страхователь или любой другой человек.

Кто может быть выгодоприобретателем?

Если вы сами оформляете договор страхования и одновременно являетесь застрахованным лицом, вы можете назначить выгодоприобретателя — получателя денег при наступлении страхового случая. Часто при страховании жизни страхователь является одновременно и застрахованным и выгодоприобретателем.

Пример: Вернёмся к Марине из первой истории. Если за время действия договора (10 лет) произойдёт несчастный случай и Марина станет инвалидом I группы, она получит на руки всю страховую сумму сразу. Если же всё это время Марина будет здорова и продолжит платить взносы, через 10 лет она получит страховую выплату — как минимум 1,2 млн рублей. Страховая выплата может быть выше за счёт дополнительного инвестиционного дохода.

Если в договоре добровольного страхования жизни не указан выгодоприобретатель, им автоматически является застрахованное лицо, а в случае его смерти — наследники застрахованного.

Но страхователь может назначить другого выгодоприобретателя по своему выбору или несколько выгодоприобретателей с указанием доли каждого из них в страховой выплате. Так, программы накопительного страхования жизни в Райффайзен Лайф позволяют копить деньги для близких: например, на обучение ребёнку или на пенсию родителям. При этом выгодоприобретатель может не быть родственником застрахованного.

Пример: Андрей указал выгодоприобретателем по договору страхования жизни свою девушку, с которой не состоит в официальном браке. В случае гибели страхователя в результате несчастного случая она сразу получит всю страховую сумму.

Важно помнить, что если страхователь и застрахованный это разные лица, то обязательно необходимо согласие застрахованного лица как на назначение выгодоприобретателя, так и на его замену.

Если выгодоприобретатель не назначен, то после ухода застрахованного из жизни страховая сумма будет выплачена его наследникам. Но только после того, как они обратятся к нотариусу и получат свидетельство о праве на наследство — по-другому получить выплату не удастся. Выгодоприобретателю это не нужно, достаточно уведомить о страховом случае страховую компанию и предоставить соответствующие документы о наступившем событии.

Можно ли изменить выгодоприобретателя?

Отдельно стоит отметить договоры страхования с аннуитетными выплатами — регулярным получением от страховой компании небольшой части уже накопленной страховой суммы. Например, вы 10 лет копили на будущую пенсию, вышли на заслуженный отдых и получаете выплаты ежемесячно. В этом случае выгодоприобретателя можно будет поменять только пока вы копите деньги. Когда выплаты уже начались, этого сделать нельзя. Если выгодоприобретатель уйдёт из жизни в период выплат, оставшуюся часть страховой выплаты получат его наследники.

Читайте также:

- Как получить налоговый вычет за обучение ребенка в школе через госуслуги пошаговая инструкция

- Как хранили мясо когда не было холодильников 6 класс технология кратко

- Какое значение имеет реализация духовно нравственного направления воспитания в школе

- Что такое год география 5 класс кратко

- Младший школьный возраст педагогический словарь