Счет 102 нематериальные активы что к ним относится кратко

Обновлено: 05.07.2024

Учет прав пользования нематериальными активами

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

Порядок перевода на баланс неисключительных прав пользования на РИД

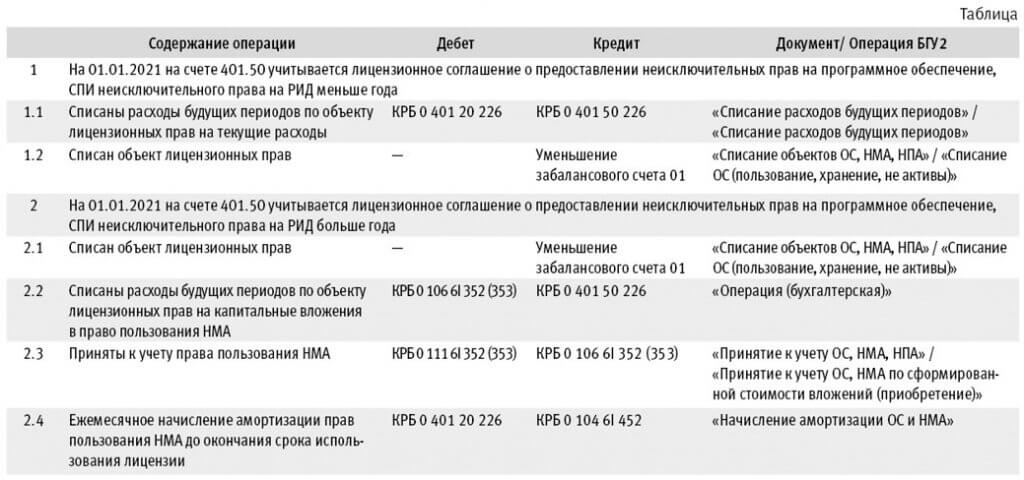

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

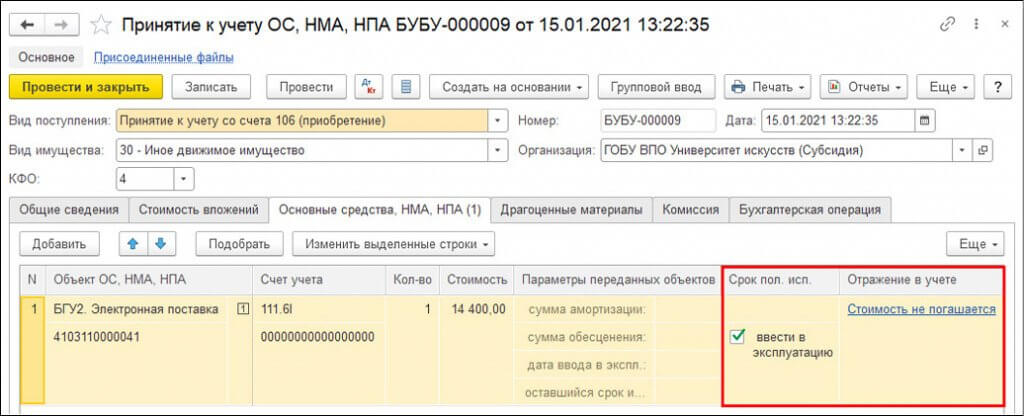

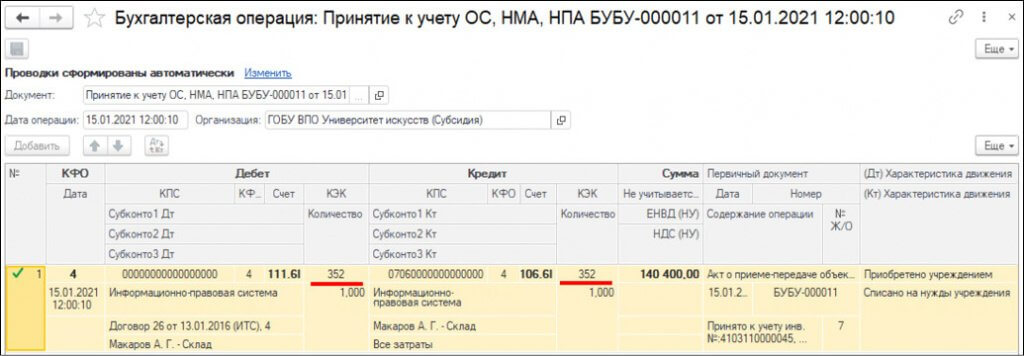

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

Согласно п. 56 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), к бухгалтерскому (бюджетному) учету в качестве нематериальных активов принимаются нематериальные объекты (отсутствует материально-вещественная форма), исключительные права на которые принадлежат учреждению на праве оперативного управления или приобретены по договору лизинга (сублизинга), предназначенные для неоднократного или постоянного использования в процессе деятельности учреждения:

- при производстве готовой продукции (выполнении работ, оказании услуг);

- для осуществления государственных полномочий (функций);

- для управленческих нужд.

Активы, удовлетворяющие перечисленным выше условиям, учитываются в составе нематериальных активов, независимо от их стоимости, если:

- существование актива подтверждено документально;

- имеется возможность идентификации (выделения, отделения) данного актива от другого имущества;

- объект предназначен для использования в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- объект способен приносить учреждению экономические выгоды в будущем;

- не предполагается последующая перепродажа данного актива.

Согласно п. 57 Инструкции N 157н в составе нематериальных активов госучреждения не учитываются:

- научно-исследовательские, опытно-конструкторские и технологические работы, не давшие ожидаемых и (или) предусмотренных договором (государственным (муниципальным) контрактом) результатов;

- незаконченные и не оформленные в установленном законодательством РФ порядке научно-исследовательские, опытно-конструкторские и технологические работы;

- материальные объекты (материальные носители), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Внимание

Наличие исключительных прав учреждения на нематериальный актив должно быть подтверждено документально. Иными словами, в случаях, установленных действующим законодательством, у госучреждения в наличии должны быть документы, подтверждающие исключительное право на актив или исключительное право на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау) (см. также письмо Минфина России от 27.11.2014 N 02-06-10/60397).

К таким документам, в частности, относятся:

- иные охранные документы;

- договоры об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

- документы, подтверждающие переход исключительного права без договора.

В качестве нематериального актива принимается к учету программный продукт, созданный по договору и (или) государственному контракту, предметом которых было создание этого программного продукта (по заказу). Основанием для принятия программного продукта к учету на счете 102 00 могут быть документы, подтверждающие его создание (например, Акты выполненных работ). При этом документов, подтверждающих права на программный продукт (то есть патент), как обязательное условие постановки на учет, не требуется (см. письмо Минфина России от 10.07.2014 N 02-06-10/33751). Кроме того, если в ходе работ по модернизации, развитию и техническому сопровождению автоматизированных информационных систем появляются результаты интеллектуальной деятельности, соответствующих условиям, установленным п 56 Инструкции 157н, то вновь возникшие исключительные права также учитываются на счете 102 00 (письмо Минфина России от 05.02.2016 N 02-06-10/5987).

В случае получения учреждением неисключительных (пользовательских) прав на нематериальные активы на основании лицензионных договоров, договоров коммерческой концессии и других договоров, учет данных нематериальных активов не может осуществляться на балансовых счетах.

Нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 "Имущество, полученное в пользование" по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре (п. 66 Инструкции N 157н).

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной (фактической) стоимости (п. п. 23, 62 Инструкции N 157н), определяемой в соответствии с требованиями п. 62 Инструкции N 157н и формируемой, при необходимости, на счете 106 02 "Вложения в нематериальные активы".

Единицей бухгалтерского учета нематериальных активов является инвентарный объект (п. 58 Инструкции N 157н).

Информацию об аналитических счетах и типовых корреспонденциях, применяемых в целях ведения бухгалтерского учета нематериальных активов, смотрите в путеводителях:

Права пользования НМА

Инструкциями 157н, 162н, 174н и 183н в 2021 году утвержден новый счет 111.60, предназначенный для учета неисключительных прав пользования НМА. Ранее такие права отражались в учете на забалансовом счете 01. В связи с переводом результатов интеллектуальной деятельности (РИД) на баланс, на стоимость прав пользования НМА производится начисление амортизации и начисление убытка от обесценения на счетах 104.60 и 114.60 соответственно.

Вложений в неисключительные права пользования НМА в учете отражаются на счете 106.60.

Для классификации НМА были обозначены 4 группы в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив, имеющие буквенные обозначения:

- научные исследования (код N);

- опытно-конструкторские и технологические разработки (код R);

- программное обеспечение и базы данных (код I);

- иные объекты интеллектуальной собственности (код D).

В соответствии с данной классификаций синтетический счет 106.60 детализирован на аналитические счета 106.6N, 106,6R, 106.6I и 106.6D.

- объекты с определенным сроком полезного использования;

- объекты с неопределенным сроком полезного использования.

Принадлежность объекта учета к одной из этих групп отражается посредством применения дополнительной аналитики. Возможность определения срока полезного использования влияет на начисление амортизации и на применение подстатей КОСГУ при отражении увеличения и уменьшения стоимости прав пользования НМА, а также их обесценения. КОСГУ 352, 422, 452 применяется в отношении прав с определенным сроком пользования, КОСГУ 353, 423, 453 – с неопределенным сроком использования.

Порядок отражения НМА в учете

Результатом использования таких объектов для субъекта учета должны быть экономическая выгода или полезный потенциал.

На основании Письма Минфина РФ от 21.05.2021 № 02-07-10/40313 допускается групповой учет прав пользования НМА с присвоением каждому объекту уникального номера.

Для учета НМА предназначены счета:

- 0 102 2X – особо ценное имущество (применяется только в бюджетных и автономных учреждениях);

- 0 102 3X – иное движимое имущество;

- 0 102 9X – имущество, переданное по договору концессии.

В пятой позиции проставляется код группы (N, R, I, D) согласно раннее описанной классификации.

Для лучшего понимая опишем пример учета НМА. На счет 102.3I будет учитываться разработанная учреждением уникальная компьютерная программа, на которую оформлена соответствующая лицензия. На этом же счете нужно учитывать программу, разработанную по заказу сторонней организацией, передавшей учреждению исключительные права на нее. Если учреждение приобретает неисключительные права на программу, следует оприходовать ее на счет 111.6I.

Формирование первоначальная стоимость НМА

При определении первоначальной стоимости нематериальных активов необходимо учитывать их способ поступления в учреждение:

- В случае приобретения НМА в результате обменных операций, при формировании балансовой стоимости учитываются: цена приобретения, регистрационные сборы, госпошлины, оплата консультационных, посреднических и информационных услуг, а также работ по подготовке к использованию.

- Если активы приобретены в результате необменной операции, в качестве первоначальной стоимости следует принять справедливую стоимость на дату получения или цену, указанную в передаточных документах. Если такая информация отсутствует и справедливую стоимость определить невозможно, нематериальные активы приходуются в бухгалтерском учете по текущей оценочной стоимости, которая устанавливается документальным или экспертным путем.

- При создании нематериальных активов собственными силами первоначальная стоимость определяется как сумма затрат, понесенных учреждением с того момента, когда объект НМА впервые стал соответствовать критериям актива (зарплата сотрудников, амортизация используемого оборудования, оплата авторских договоров и договоров на выполнение НИОКР, платежи, необходимые для регистрации прав).

Объект НМА отражается в учете по первоначальной стоимости на протяжении всего срока службы, за исключением случаев выполнения переоценки на основании распоряжения Правительства.

Дооценка до справедливой рыночной стоимости может быть произведена в том случае, если учреждение предполагает реализовать объект НМА организации, не имеющей отношения к бюджетной сфере.

При поступлении НМА начальная стоимость формируется на счете 0 106 ХХ, где в четвертой позиции проставляются значения:

- 2 – для особо ценных НМА;

- 3 – для НМА – прочего движимого имущества;

- 9 – для НМА, переданных по договору концессии.

В пятой позиции проставляется код группы (N, R, I, D) согласно раннее описанной классификации.

Принятие к учету НМА

Перенос сложившейся на счете 0 106 ХХ суммы на счет 0 102 ХХ производится по решению комиссии, признавшей, что все подготовительные мероприятия выполнены, и объект нематериальных активов полностью подготовлен к использованию.

Предъявляемые поставщиками суммы должны включаться в стоимость объектов НМА с НДС. Если нематериальный актив планируется использовать только в деятельности, облагаемой НДС, налог можно принять к вычету.

Забалансовый учет НМА

До 2021 г. неисключительные права на НМА учитывались на забалансовом учете на счете 01. По состоянию на 01.01.2021 в межотчетный период объекты учета, обладающие признаками актива, перенесены на баланс на счет 0 111 60. Не соответствующие критериям актива неисключительные права должны были быть списаны со счета 01.

Аналитический учет нематериальных активов

При оформлении операций по поступлению НМА, на которые имеется подтвержденное исключительное право, применяется КОСГУ 320. При принятии к учету неисключительного права подстатья КОСГУ зависит от того, определен срок полезного использования (СПИ) или нет:

Дт 0 111 6X 352 – поступление прав пользования с определенным СПИ;

Дт 0 111 6X 353 – поступление прав пользования с неопределенным СПИ.

Если при поступлении объекта НМА СПИ не определен, амортизация не начисляется. Это относится и к исключительным, и к неисключительным правам. Отметка проставляется в инвентарной карточке учета НФА.

- ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом НМА;

- срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом НМА;

- срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности;

- срок полезного использования иного актива, с которым объект НМА непосредственного связан.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

- на объекты НМА стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- на объекты НМА стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

В соответствии с п. 85 Инструкции № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта НМА линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

До устранения противоречия лучше выбирать линейный метод.

Инвентаризация, реклассификация и выбытие НМА

В процессе проведения инвентаризации НМА членами инвентаризационных комиссий выполняется проверка:

- наличия оформленных в соответствии действующим законодательством документов, подтверждающих исключительные права на объекты НМА;

- соответствия учета объектов НМА положениям Инструкции 157н и федерального стандарта.

- Дт 0 102 XX 320 — аналитический код, применяемый для НМА с установленным СПИ; Кт 0 102 XX 320 — аналитический код для НМА с неустановленным СПИ;

- Дт 0 111 6X 352; Кт 0 111 6X 353.

На следующий месяц следует начать начисление амортизации по объекту.

Выбытие объектов НМА может производиться по следующим причинам:

- прекращение по решению субъекта учета использования объекта НМА для целей, предусмотренных при признании объекта НМА;

- прекращение срока действия права на результат интеллектуальной деятельности;

- передача исключительного права по госконтракту или переход права другим правообладателям;

- моральный износ.

При отражении в учете операций по выбытию НМА списываются суммы амортизации и ущерба от обесценения. Остаточная стоимость списывается на доходы от выбытия активов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Счет 10200 "Нематериальные активы"

56. Счет предназначен для учета операций с нематериальными активами с учетом положений федерального стандарта бухгалтерского учета государственных финансов "Нематериальные активы" (далее - Стандарт Нематериальные активы).

(в ред. Приказа Минфина России от 14.09.2020 N 198н)

(см. текст в предыдущей редакции)

(сноска введена Приказом Минфина России от 14.09.2020 N 198н)

К нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования в деятельности учреждения, одновременно удовлетворяющие следующим условиям:

(в ред. Приказа Минфина России от 27.09.2017 N 148н)

(см. текст в предыдущей редакции)

объект способен приносить учреждению экономические выгоды в будущем;

отсутствие у объекта материально-вещественной формы;

возможность идентификации (выделения, отделения) от другого имущества;

объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

не предполагается последующая перепродажа данного актива;

наличие надлежаще оформленных документов, подтверждающих существование актива;

наличие надлежаще оформленных документов, устанавливающих исключительное право на актив;

наличие в случаях, установленных законодательством Российской Федерации, надлежаще оформленных документов, подтверждающих исключительное право на актив (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.) или исключительного права на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).

57. К нематериальным активам, принимаемым к бухгалтерскому учету, не относятся:

научно-исследовательские, опытно-конструкторские и технологические работы, не давшие ожидаемых и (или) предусмотренных договором (государственным (муниципальным) контрактом) результатов;

незаконченные и не оформленные в установленном законодательством Российской Федерации порядке научно-исследовательские, опытно-конструкторские и технологические работы;

материальные объекты (материальные носители), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (далее - средства индивидуализации).

58. Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора (государственного (муниципального) контракта), предусматривающего приобретение (отчуждение) в пользу Российской Федерации, субъекта Российской Федерации, муниципального образования, учреждения исключительных прав на результаты интеллектуальной деятельности (на средство индивидуализации), либо в ином установленном законодательством Российской Федерации порядке, предназначенных для выполнения определенных самостоятельных функций.

В качестве инвентарного объекта нематериальных активов признаются сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология и т.п.).

59. В целях организации и ведения аналитического учета каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный порядковый номер, который используется исключительно в регистрах учета.

Инвентарный номер, присвоенный объекту нематериального актива, сохраняется за ним на весь период его учета.

Инвентарные номера выбывших (списанных) инвентарных объектов нематериальных активов вновь принятым к учету объектам нефинансовых активов не присваиваются.

60. Сроком полезного использования нематериального актива является период, в течение которого учреждением предполагается использование актива.

Срок полезного использования нематериальных активов в целях принятия объекта к бухгалтерскому учету и начисления амортизации определяется комиссией по поступлению и выбытию активов учреждения исходя из:

срока действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

ожидаемого срока использования актива, в течение которого учреждение предполагает использовать актив в деятельности, направленной на достижение целей создания учреждения, либо в случаях, предусмотренных законодательством Российской Федерации, получать экономические выгоды.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. По указанным нематериальным активам начисление амортизационных отчислений осуществляется согласно Стандарту Нематериальные активы.

(в ред. Приказа Минфина России от 14.09.2020 N 198н)

(см. текст в предыдущей редакции)

Срок полезного использования объекта нематериальных активов, являющегося предметом лизинга (сублизинга), определяется комиссией по поступлению и выбытию активов учреждения, принимающим в соответствии с условиями договора объекта к учету, в порядке, предусмотренном настоящим пунктом, если иное не предусмотрено договором лизинга (сублизинга).

61. В целях расчета сумм амортизации объектов нематериального актива комиссия учреждения по поступлению и выбытию активов ежегодно определяет продолжительность периода, в течение которого предполагается использовать нематериальный актив, и в случаях его существенного изменения уточняет срок его полезного использования. Возникшая в связи с этим корректировка суммы начисляемой ежемесячно амортизации осуществляется, начиная с месяца, следующего за месяцем, в котором произведено уточнение срока полезного использования.

62. В целях определения первоначальной стоимости объекта нематериальных активов при его приобретении за плату, создании фактические вложения учреждения формируются с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками (подрядчиками, исполнителями), кроме приобретения, создания объекта в рамках деятельности учреждения, облагаемой НДС, если иное не предусмотрено налоговым законодательством Российской Федерации, включая:

суммы, уплачиваемые правообладателю (продавцу) в соответствии с договором (государственным (муниципальным) контрактом) об отчуждении (приобретении) исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

абзацы третий - седьмой утратили силу. - Приказ Минфина России от 27.09.2017 N 148н;

(см. текст в предыдущей редакции)

расходы на выплаты по оплате труда сотрудников, непосредственно занятых в процессе создания нематериального актива или в выполнении научно-исследовательских, опытно-конструкторских, технологических работ;

расходы на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества, расходы на амортизацию основных средств и нематериальных активов, использованных непосредственно при создании нематериального актива, первоначальная стоимость которого формируется;

иные расходы, непосредственно связанные с приобретением, созданием нематериального актива и обеспечением условий для использования актива в запланированных целях.

Не включаются в сумму фактических вложений:

общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, созданием объекта нематериальных активов;

расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, оказываемым учреждением по договорам (контрактам);

(в ред. Приказа Минфина России от 27.09.2017 N 148н)

(см. текст в предыдущей редакции)

расходы, непосредственно связанные с созданием образцов новых изделий (опытных образцов), принимаемых по результатам научно-исследовательских, опытно-конструкторских и технологических работ в состав нефинансовых активов учреждения.

63. Отражение в бухгалтерском учете учреждения операции по поступлению, внутреннему перемещению в связи с реклассификацией, выбытию (в том числе по основанию принятия решения о списании) объектов нематериальных активов осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов, оформленного соответствующим первичным (сводным) учетным документом согласно Инструкции по применению Планов счетов.

(в ред. Приказа Минфина России от 14.09.2020 N 198н)

(см. текст в предыдущей редакции)

64. Дата признания в бухгалтерском учете операций по принятию, выбытию объектов нематериальных активов определяется исходя из положений настоящей Инструкции и Инструкций по применению Планов счетов, устанавливающих правила признания обязательств, финансовых результатов (доходов, расходов) для соответствующих типов государственных (муниципальных) учреждений (казенных, бюджетных, автономных).

При этом датой принятия к бухгалтерскому учету объекта нематериального актива признается момент возникновения исключительного права соответствующего публично-правового образования в лице учреждения на данный объект в соответствии с законодательством Российской Федерации.

(абзац введен Приказом Минфина России от 12.10.2012 N 134н)

Принятие к учету объекта нематериальных активов, являющегося предметом лизинга, в случае, если по условиям договора лизинга указанное имущество (исключительные права) предоставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, осуществляется на основании первичного учетного документа лизингополучателя по дате получения имущества лизингополучателем.

65. Отражение в бухгалтерском учете выбытия нематериального актива осуществляется в случаях:

прекращения срока действия исключительного права учреждения на результат интеллектуальной деятельности или средство индивидуализации;

передачи по государственному (муниципальному) договору (контракту) учреждением исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

перехода исключительного права к другим правообладателям без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив);

прекращения использования вследствие морального износа и принятия по указанному основанию решения о списании нематериального актива;

в иных случаях, предусмотренных законодательством Российской Федерации.

Одновременно со списанием с учета балансовой стоимости объектов нематериальных активов вследствие их выбытия подлежит списанию с учета сумма накопленных амортизационных отчислений и убытка от обесценения по этим нематериальным активам.

(в ред. Приказа Минфина России от 14.09.2020 N 198н)

(см. текст в предыдущей редакции)

66. Отражение в учете учреждения операций, связанных с предоставлением (получением) прав использования результата интеллектуальной деятельности или средства индивидуализации, осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других договоров, заключенных согласно законодательству Российской Федерации.

В бухгалтерском учете учреждения-правообладателя (лицензиара) предоставление нематериальных активов в пользование на условиях сохранения исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации отражаются бухгалтерскими записями путем внутреннего перемещения объекта учета (без выбытия с балансового учета) с одновременным отражением на забалансовом счете по учету имущества, переданного в пользование. При этом начисление амортизации по указанным нематериальным активам производится правообладателем (лицензиаром).

Абзац утратил силу. - Приказ Минфина России от 14.09.2020 N 198н.

(см. текст в предыдущей редакции)

67. Группировка объектов нематериальных активов осуществляется по группам имущества, предусмотренным пунктом 37 настоящей Инструкции, и видам имущества, соответствующим подразделам классификации, установленным ОКОФ, с учетом положений настоящего пункта.

Объекты нематериальных активов учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета, согласно пункту 37 настоящей Инструкции (20, 30, 90), и аналитический код вида синтетического счета объекта учета по следующим группам учета:

N "Научные исследования (научно-исследовательские разработки)";

R "Опытно-конструкторские и технологические разработки";

I "Программное обеспечение и базы данных";

D "Иные объекты интеллектуальной собственности".

На счете 10291 "Программное обеспечение и базы данных в концессии" подлежит отражению информация об являющихся объектами концессионных соглашений программах для электронных вычислительных машин (программах для ЭВМ), базах данных, информационных системах (в том числе государственных информационных системах) и (или) сайтах в информационно-телекоммуникационной сети "Интернет" или других информационно-телекоммуникационных сетях, в состав которых входят такие программы для ЭВМ и (или) базы данных, либо о совокупности указанных объектов, а также об операциях, их изменяющих.

Установление в составе Рабочего плана счетов дополнительных аналитических кодов видов синтетического счета объекта учета, детализирующих группу "Иные объекты интеллектуальной собственности", осуществляется учреждением (централизованной бухгалтерией) в рамках формирования учетной политики с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, требований по раскрытию информации о нематериальных активах учреждения, предусмотренных законодательством Российской Федерации о налогах и сборах.

(п. 67 в ред. Приказа Минфина России от 14.09.2020 N 198н)

(см. текст в предыдущей редакции)

68. Аналитический учет объектов нематериальных активов ведется в Инвентарной карточке учета нефинансовых активов. Аналитический учет нематериальных активов ведется в разрезе объектов учета нематериальных активов по инвентарным номерам и ответственным лицам.

(в ред. Приказа Минфина России от 14.09.2020 N 198н)

(см. текст в предыдущей редакции)

В целях контроля соответствия учетных данных по объектам нематериальных активов, формируемых материально ответственными лицами, данным на соответствующих счетах аналитического учета Рабочего плана счетов учреждения составляется Оборотная ведомость по нефинансовым активам.

69. Учет операций по выбытию и перемещению объектов нематериальных активов ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Учет операций по поступлению объектов нематериальных активов ведется:

в Журнале операций по выбытию и перемещению нефинансовых активов в части операций принятия к учету объектов нематериальных активов по сформированной первоначальной стоимости, операций по увеличению первоначальной (балансовой) стоимости нематериальных активов на сумму фактических затрат по их модернизации;

в Журнале по прочим операциям - по иным операциям поступления объектов нематериальных активов.

Учет нематериальных активов в бюджетных учреждениях установлен нормативными актами. Чтобы вести его в соответствии с порядком, определенным законом, необходимо следовать инструкциям, разработанным для ведения бухучета в госорганизациях. Рассмотрим основные моменты учета НМА.

Какие активы относятся к нематериальным в бюджетной среде

В бухгалтерском учете государственных организаций нематериальным признается нефинансовый актив многоразового или постоянного использования, подходящий под следующие условия (п. 56 инструкции по применению Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н [далее — Инструкция № 157н]):

- предназначен для получения прибыли в будущем;

- не имеет физического выражения;

- его можно отделить от других объектов как самостоятельную единицу;

- имеет срок службы (предположительный срок применения) более 12 месяцев;

- не планируется его дальнейшая перепродажа;

- имеются документы, подтверждающие фактическое существование актива и право госорганизации на его использование.

В п. 57 дан точный перечень тех вложений, которые не могут считаться нематериальными активами:

- законченные научные исследования, работы опытно-конструкторских отделов, не приведшие к запланированному результату;

- исследования научного характера, находящиеся на стадии разработок и не поставленные на учет из-за отсутствия необходимых документов;

- физические объекты, содержащие результаты интеллектуального труда.

Итак, что такое нематериальные активы и что к ним относится?

Нематериальные активы (НМА) - это результаты интеллектуальной деятельности и средства индивидуализации, на которые у учреждения есть исключительные права.

Как образуется первоначальная стоимость

Единицей учета нематериальных активов в бюджетных учреждениях установлено считать инвентарный объект (п. 58), который представляет собой объединение прав, приобретаемых госучреждением на пользование результатами интеллектуального труда.

С 01.01.2020 бюджетные организации обязаны применять 5 новых федеральных стандартов. Как применять стандарты на практике, узнайте в Путеводителе от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Основные операции с нематериальными активами

Для учета объектов НМА и проведения операций по их поступлению, внутреннему движению и выбытию используются аналитические счета. Счета учета нематериальных активов подразделяются:

- на 0 102 20 000 — имущество, относящееся к особо ценному;

- 0 102 30 000 — собственность госучреждения, не считающаяся ценной;

- 0 102 40 000 — активы, оформленные по договору лизинга.

Учет НМА по каждому объекту бухгалтер должен проводить в карточке учета НМА (форма № НМА-1 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а). Все хозяйственные действия, связанные с НМА, записываются в журнал операций и оформляются на основании первичных документов и в соответствии с Инструкцией № 157н, содержащей общие требования для разных типов госучреждений, и инструкцией для бюджетных учреждений, утвержденной приказом Минфина от 16.12.2010 № 174н.

Движение объектов нематериальных активов внутри бюджетного учреждения оформляется документами на внутреннее перемещение и записывается по дебету и кредиту счета НМА на соответствующих аналитических счетах.

Порядок, которому необходимо следовать при начислении амортизации на нематериальное имущество, описан в пп. 84–91 Инструкции № 157н.

- Для расчета применяется линейный способ, который исчисляется исходя из балансовой стоимости и срока полезного действия, установленного специальной комиссией.

- Списание (выбытие) объектов НМА может происходить по разным причинам. В зависимости от этого оформляются нужные первичные документы, и на основании решения постояннодействующей комиссии выбытие проводится по методу остаточной стоимости (с учетом накопленной амортизации).

- Все действия по движению НМА регистрируются в журнале операций по выбытию и перемещению нематериальных активов.

Итоги

Нематериальные активы являются непростым нефинансовым вложением и иногда вызывают затруднения в вопросах учета у бухгалтеров. Чтобы не допускать ошибок, необходимо своевременно и надлежащим образом оформлять первичные документы, строго следуя указаниям нормативных актов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: