Сберегательные вклады как сделать выбор кратко

Обновлено: 04.07.2024

С некоторых вкладов вы можете в любое время вывести часть суммы. Чаще речь идёт о бессрочных вариантах.

По валюте

Вклады, как и кредиты, бывают в рублях и в иностранной валюте. И, как и в случае с займами, ставки на валютные варианты ниже.

Банки зарабатывают на том, что берут деньги у населения под низкий процент и дают ему же в кредит под высокий. Сейчас валютные ипотеки и займы берут неохотно, поэтому и условия по таким вкладам предлагают не самые привлекательные.

На что ещё обратить внимание

И, конечно, не доверяйте средства банкам, о которых слышите впервые. Проверяйте лицензию, историю, основные финансовые показатели. Насторожить должны и подозрительно высокие проценты по вкладам: возможно, банк установил их, потому что не собирается возвращать деньги.

Почему стоит рассмотреть накопительный счёт

Сейчас банки предлагают открыть накопительный счёт, который по своим функциям во многом дублирует бессрочный вклад, только предлагает более гибкие условия. Вы можете вносить и снимать деньги, когда захочется. На минимальный остаток ежемесячно будут капать проценты, которые добавляются к общей сумме. Следовательно, капитализация присутствует. Проценты также бывают весьма привлекательными даже по сравнению со срочным вкладом.

Так что рассмотрите накопительный счёт в качестве альтернативы бессрочному вкладу.

Как выгодно положить деньги под проценты

Исходя из указанных критериев, подберём подходящий вклад под каждую ситуацию.

Ситуация 1

Дано: студент Вася заканчивает пятый курс через четыре месяца. После защиты диплома он подумывает жить в другом городе. Недавно он выиграл грант, которого хватит для переезда, но предусмотрительный Вася хочет подкопить ещё.

У Васи есть чёткий срок, к которому ему понадобятся средства, и деньги он собирается приумножать, а не тратить. Поэтому лучше всего ему подойдёт срочный вклад на три месяца с возможностью пополнения и капитализацией процентов.

Стоит рассмотреть и вариант без пополнения, так как проценты по нему могут быть выше. Дополнительные доходы при этом Вася будет переводить на бессрочный вклад или накопительный счёт, чтобы эта сумма тоже росла, хоть и медленнее.

Ситуация 2

Дано: Анна продала квартиру и сразу задумалась о покупке новой. Она не хочет, чтобы деньги лежали просто так. Но они могут понадобиться ей в любой момент, как только появится хороший вариант.

Анне подойдёт бессрочный вклад, а лучше — накопительный счёт. И деньги растут, и снять их можно в любое время. При срочном вкладе проценты выше, но она рискует потерять доход, если средства понадобятся до истечения договора.

Ситуация 3

Дано: Пётр устал от работы и продал дорогостоящий бизнес. Теперь он хочет немного отдохнуть. Других источников дохода у него нет, поэтому он намерен жить на проценты.

Если Пётр сумел сколотить крутой бизнес, но так и не научился инвестировать, ему остаётся только срочный вклад на длительный период с ежемесячной выплатой процентов. Но разумно при этом часть денег оставить на бессрочном вкладе или накопительном счёте, чтобы можно было ими распоряжаться, когда процентов будет не хватать.

Оптимальный вариант — разделить имеющуюся сумму на порции по 1,2 миллиона и положить в разные банки на разное время: одну или больше частей на три месяца, одну или больше — на полгода, остальное вложить долгосрочно. Когда через три месяца ему захочется купить что-то дорогое, у него будет на руках нужная сумма. А если он не вытерпит и снимет деньги раньше, то потеряет проценты только с 1,2 миллиона. Остальные средства продолжат лежать на счету с полноценным начислением дохода.

Ваша ситуация

Если вы намерены копить и точно знаете, к какому сроку понадобятся деньги, ваш выбор — вклад с капитализацией процентов. Что касается пополнения, нужно смотреть на условия банка. Иногда выгоднее открыть вклад без пополнения, а новые доходы копить отдельно. При этом снимать деньги досрочно крайне невыгодно: доход будет минимальным. Ниже, чем на бессрочном вкладе.

Если вы точно не знаете, что будете делать с деньгами и как срочно они вам понадобятся, рассмотрите вариант бессрочных вкладов и накопительных счетов. Процент ниже, чем по срочному вкладу, но таким он и останется, что бы вы ни делали с деньгами.

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

Вклады позволяют накопить определенную сумму к конкретному сроку или событию. Популярностью пользуются сберегательные депозиты. Они отличаются длительным хранением, наличием определенного дохода в виде процента.

Что такое сберегательный вклад?

Это банковский продукт, который предназначен для непрерывного накопления денег. Счет можно пополнять мелкими и крупными суммами. По некоторым предложениям финансовые организации дают возможность частичного снятия процентов.

Банк принимает средства от физического лица, заключает с ним соглашение или договор. В этой официальной бумаге четко регламентируются условия размещения денег на счете. Сумма начисленных процентов зависит от договоренности между вкладчиком и финансовой организацией. При необходимости финансовое учреждение ограничивает срок вклада или принимает деньги на неопределенный срок.

В чем отличие сберегательного от других вкладов

Сберегательные вклады могут отличаться целями, но всех их объединяют некоторые особенности:

- по ним не предусмотрено досрочное снятие средств;

- на такие предложения проценты выше, чем на депозиты до востребования;

- сумма прибыли напрямую зависит от срока размещения;

- на ставку влияет сумма первого взноса.

Сберегательные вклады отличаются и тем, что конечная сумма будет зависеть от особенностей начисления процентов. Клиенту выгоднее, если прибыль по ставке приходит реже. Раньше сберегательные депозиты не предусматривали капитализацию процентов, но сегодня можно найти и такие предложения.

Порядок оформления сберегательных депозитов

Оформление (покупка) сберегательного сертификата производится по предъявлению паспорта и при полной уплате его номинальной стоимости. Различают именные депозитные сертификаты и на предъявителя.

При оформлении сберегательного счета нужен паспорт и сумма первоначального взноса. Банками выдается физическим лицам документальное подтверждение наличия у них вкладов. Это сберегательная книжка установленной формы. Банк выдает сберегательную именную книжку или книжку на предъявителя. В этом документе фиксируется вся информация относительно вкладчика, банковского учреждения, операции по зачислению и списанию средств, процентные ставки по счету.

Для начала давайте рассмотрим две главные заповеди вкладчика.

Заповедь первая. Не превышай лимита АСВ своего.

Но АСВ страхует вклады только в пределах суммы в 1 400 000 рублей в одном банке. Если на момент отзыва лицензии у вас в банке оказалось больше страховой суммы, АСВ выплатит вам ровно 1 400 000 рублей. Остальная же часть денег будет возмещаться в ходе процедуры ликвидации банка. Сколько вам вернут — заранее не известно. Однако совершенно точно, что возврат затянется на года. А может и вообще не состояться, если денег у банка не окажется. Поэтому разумный вкладчик старается, чтобы сумма на всех счетах в одном банке не превышала установленного лимита.

Нередко приходится слышать утверждения, что превышать лимит АСВ можно:

1. В государственных банках (СберБанк, ВТБ, ПСБ, РСХБ), а также в других крупных системно значимых банках.

Заповедь вторая. Если ставки по вкладам растут, открывай короткие вклады с расходными операциями. Если ставки падают, открывай длинные вклады с пополнением. Если ставки стабильны, комбинируй.

Идеальный вклад — тот, который можно пополнять весь срок действия, снимать часть вклада до сравнительно небольшого минимального остатка, а совсем хорошо — еще и закрывать досрочно без потери процентов. Такие вклады существуют, но, увы, проценты по ним, как правило, совсем не радуют.

Впрочем, если процентные ставки растут, то возможность изменения ставки накопительного счета даже выгодна вкладчику. Нет нужды перекладывать деньги с одного вклада на другой. Доходность будет расти сама по себе. Но если падают…

Сейчас, когда ставки растут, использование накопительных счетов оправданно, даже если они дают несколько меньшую доходность, чем вклады. Ведь ставки могут вырасти значительно больше, чем разница между вкладом и накопительным счетом.

Где можно найти подходящий вклад

На какие характеристики вклада следует обращать внимание

Как и у любого другого инвестиционного инструмента, основные характеристики вклада — это его доходность, надежность, ликвидность и срок действия.

Про доходность мы будем говорить ниже более подробно. Здесь же только отметим, что доходность определяется процентной ставкой, а также способом выплаты дохода: в конце или в начале срока, ежемесячно или ежеквартально, с капитализацией или с выплатой на текущий (карточный) счет.

Ликвидность — это возможность быстро и без потерь превратить инвестиционный инструмент в наличность (кэш). Причем тут нужно учитывать закрытие вклада как по сроку, так и досрочно.

Срок действия — важнейшая характеристика вклада. Прежде всего, его нужно учитывать в связи со второй заповедью вкладчика. Еще недавно некоторые вкладчики открывали трехлетние вклады под 6% годовых. Прошло буквально несколько месяцев, и точно такой же вклад можно открыть уже под 9%. А досрочное расторжение возможно только с потерей уже начисленных процентов… Досадно… Кроме того, срок вклада может влиять на его доходность, если выплата процентов идет в конце срока (см. ниже).

Как сравнить доходность вкладов

Достаточно ли для сравнения доходности просто сравнить проценты, которые указаны в условиях вклада? Сравним два вклада. Оба на три года, оба под 9% годовых. Но у первого выплата процентов будет в начале срока, а у второго — в конце. Можно ли считать, что их доходность одинакова? Очевидно, нет.

Ценность одной и той же суммы денег, полученной в начале и в конце срока, будет отличаться из-за инфляции. Например, если на проценты, полученные по первому вкладу, вы сможете купить 100 кг картошки, то при продуктовой инфляции в 11% (как зафиксировано в ноябре 2021 года) через три года картошка станет в 1,37 раза дороже и вы сможете купить на те же деньги только 73 кг. Учет снижения цены денег называют дисконтированием.

Если вы не купите на полученные деньги картошку, а инвестируете их, например в такой же вклад, то получите дополнительный инвестиционный доход.

Итак, вполне очевидно, что вклад с выплатой дохода вначале более выгоден, чем аналогичный вклад с выплатой в конце, а вклад с ежемесячной выплатой процентов выгоднее, чем вклад с ежеквартальной выплатой. Продемонстрируем это математически.

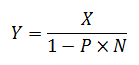

Y — сумма, которую мы получим на руки при закрытии вклада (финансовый результат).

Х — начальная сумма вклада (например, 100 000 рублей).

N — длительность вклада в годах (например, 3).

P — номинальный процент по вкладу, деленный на 100 (например, 0,1).

Если проценты по вкладу выплачиваются в конце:

Теперь представим себе, что проценты каждый год зачисляются на вклад, увеличивая, таким образом, его сумму (капитализируются).

Тогда через год у вас на вкладе будет:

Если проценты капитализируются ежемесячно, то

Где: n — число капитализаций процентов за год.

Не буду утомлять читателей сложными математическими выкладками, но при капитализации процентов, выплаченных в начале вклада, итоговая сумма рассчитывается по формуле:

А как быть, если проценты не капитализируются, а выплачиваются на текущий (карточный) счет? К сожалению, точно рассчитать сумму денег, которая окажется в вашем распоряжении после окончания срока вклада, в этом случае невозможно. Ведь мы не знаем заранее, как вам удастся инвестировать полученные деньги или насколько изменится их покупательная способность. Например, в ноябре 2021 года уровень продуктовой инфляции составил 11%. А каким он будет в ноябре 2022 года, не говоря уже о ноябре 2024 года? 1%? 4%? А может быть, 100%? Неизвестно. И ни одна прогнозная модель не сможет ответить на это сколь-нибудь точно. Что же остается? Как нам сравнивать вклады с промежуточными выплатами процентов на текущий счет?

Единственный разумный вариант — считать, что доход при выплате на текущий счет будет такой же, как и при капитализации. При этом будем понимать, что расчет дохода в этом случае носит сугубо ориентировочный характер. А учитывать изменчивость финансовой ситуации следует путем применения второй заповеди вкладчика.

Итак, мы получили формулы для расчета финансового результата в рублях.

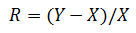

Если разделить финансовый результат на начальную сумму вклада, мы получим доходность:

Таким образом, мы можем избавиться при сравнении вкладов от влияния начальной суммы. Формула для расчета доходности вклада с капитализацией выглядит так:

Рассмотрим два вклада с одинаковой ставкой и одинаковой суммой вклада. Оба с выплатой в конце срока. Но первый — продолжительностью в год, а второй — в три года. Доход, полученный от первого вклада, будет ровно в три раза меньше дохода от второго вклада. Среднегодовая доходность у них выходит одинаковой. Но на самом деле вклад продолжительностью в год более доходный, чем тот, у которого продолжительность три года.

Слышу возмущенные крики про сферического коня в вакууме и про то, что за год условия по вкладу НАВЕРНЯКА изменятся. Да, конь. Да сферический и в вакууме. Да, условия изменятся. Но сказать заранее, в какую сторону изменятся условия, невозможно. Поэтому у нас есть два пути: для целей сравнения вкладов считать условия неизменными либо вообще отказаться от сравнения вкладов с разной продолжительностью. Вы можете предложить третий путь? Можете предложить лучшую, более точную методику, основанную не на гадании на кофейной гуще и прогнозах сомнительного качества? Тогда Нобелевская премия за экономику вам гарантирована.

Ну а мы, грешные, приняв необходимые допущения, попробуем-таки отыскать способ сравнения вкладов с разной продолжительностью.

Итак, для каждого из сравниваемых вкладов мы получаем эквивалентные по доходности вклады с ежегодной капитализацией. А вот такие вклады сравнивать легко. У какого вклада процентная ставка выше, тот и выгоднее.

Например, вклад со сроком три года, номинальной ставкой 9% годовых и выплатой процентов в конце срока принесет точно такой же доход, как вклад также сроком на три года но с ежегодной капитализацией и номинальной ставкой 8,3%.

И вклад сроком на один год с ежемесячной капитализацией и ставкой 8% принесет точно такой же доход, как вклад с ежегодной капитализацией и ставкой 8,3%.

Отсюда мы можем сделать вывод, что вклад на три года с выплатой в конце и ставкой 9% равен по доходности вкладу сроком один год с ежемесячной выплатой процентов и доходностью 8% годовых.

Для сравнения не обязательно выбирать в качестве эквивалентных вклады с ежегодной капитализацией. Можно — с ежемесячной или с ежеквартальной. Важно только для всех сравниваемых вкладов пользоваться эквивалентами с одинаковой периодичностью капитализации.

Кроме того, сделана электронная таблица Excel, которую можно взять здесь. Таблица служит для сравнения вкладов с разным способом начисления процентов.

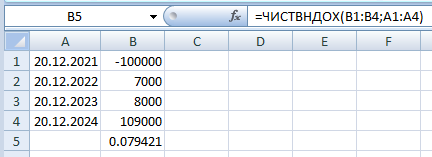

Рассмотрим, как работает эта функция на примере вклада, который предусматривает три годовых процентных периода, под 7%, 8% и 9% годовых и с выплатой процентов раз в год.

В ячейку A1 записываем дату открытия вклада. Например, 20.12.2021.

В ячейку B1 записываем сумму внесенных денег со знаком минус. Например, -100 000.

В ячейку A2 записываем дату первой выплаты процентов: 20.12.2022.

В ячейку B2 записываем сумму процентов за первый период: =100000*0,07.

В ячейку A3 записываем дату второй выплаты процентов: 20.12.2023.

В ячейку B3 записываем сумму процентов за второй период: =100000*0,08.

В ячейку A4 записываем дату закрытия вклада: 20.12.2024.

В ячейку B5 записываем сумму итоговых выплат: =100000*1,09.

В ячейку B6 записываем формулу: =ЧИСТВНДОХ(B1:B4;A1:A4).

Получаем, что аналогичную рассматриваемому вкладу доходность обеспечит вклад с ежегодной капитализацией и процентной ставкой 7,94%.

И в заключение поговорим о самом неприятном. С 2021 года доходы по вкладам стали облагаться налогом, размером в 13%. Причем налог этот берут не сразу при выплате процентов, а по итогам года. Так, по итогам 2021-го налог возьмут в 2022 году. До 30 октября ФНС определит, кому полагается налог, рассчитает сумму платежа и разошлет уведомления. До 1 декабря нужно будет уплатить налог.

Налог рассчитывается на всю сумму процентов по вкладам и счетам, полученных во всех банках в течение года. Не облагаются налогом только вклады с процентной ставкой, не превышающей 1% в течение всего срока действия. Важно, что при расчете налога имеет значение дата получения дохода, а срок, за который этот доход получен, не учитывается. И люди, открывшие в 2018 году трехлетние вклады с выплатой в конце, то есть в 2021-м, в 2022 году будут вынуждены уплатить налог со всей суммы полученного дохода!

При этом капитализация (то есть зачисление процентов на счет самого вклада) приравнивается к выплате дохода, и налог учитывается в том году, когда была проведена эта капитализация (см. здесь).

При расчете налога сумма полученного дохода с вкладов и счетов уменьшается на сумму, равную 1 млн рублей, умноженную на ключевую ставку ЦБ РФ по состоянию на 1 января. Для 2021 года — 42 500 рублей. Для 2022-го — ровно в два раза больше.

Можно ли как-то уменьшить сумму налога, не нарушая законодательство? Приведем несколько советов:

1. Распределяйте вклады между членами семьи. Ведь вычет получит каждый гражданин.

2. Имейте в виду, что, открывая вклад на три года с выплатой в конце, вы получите доход за три года. Но вычет вам дадут только за один год — тот, в котором вы получите доход.

3. Доход от вкладов в банках относится к основной налоговой базе. А это значит, что по ним можно получить дополнительный инвестиционный, социальный и имущественный вычеты.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

1. Определитесь с размером. Доходность вклада зависит от его размера. Часто банки предлагают высокий процент, если клиент вложит большую сумму денег. Чем меньше вклад, тем ниже по нему процент. При этом государство гарантирует возвратность вклада в общей сумме до 1,4 млн рублей. Если размер ваших сбережений превышает эту цифру, то стоит подумать над дроблением вклада по разным банкам, это позволит обезопасить их в полном объёме.

2. Ищите высокую ставку. Любой человек хочет получить выгоду от денег, которые он отдаёт в банк. Именно поэтому одним из главных условий при выборе вклада является процентная ставка. Логика проста: чем выше процент – тем больше доход. Главный помощник в поиске – калькулятор вкладов Сравни.ру.

3. Выберете валюту. Самыми доходными являются рублёвые вклады. Им заметно уступают накопления в долларах и евро. Однако многие эксперты рекомендуют не отказываться от валютных вкладов. При высокой инфляции и низкой экономической стабильности держатели таких накоплений остаются в плюсе.

5. Определитесь с условиями. Доходность вклада зависит от выбранных опций: вида валюты, возможности пополнения и частичного снятия, а также других условий. Как правило, чем больше возможностей предоставляет вклад, тем ниже его доходность.

Совет Сравни.ру: Чтобы получить наибольший доход, выбирайте рублёвый вклад на длительный срок.

Читайте также:

- Какие органы принимают участие в поддержании постоянства внутренней среды организма кратко

- Почему цунами в океанах почти незаметны а достигая берега вызывают разрушения кратко

- Как описывает шолохов донскую природу казачий хутор кратко

- Множество почему перед школой папка передвижка

- Справка о том что ребенок является воспитанником детского сада в рб