Место инвестиций в личном финансовом плане кратко

Обновлено: 05.07.2024

Прежде чем вкладывать деньги в ценные бумаги или иные активы, подготовьте для себя инвестиционный план или стратегию — документ, где вы подробно напишете, зачем и как вы инвестируете. Когда есть план, вкладывать деньги легче: понятно, как действовать в разных ситуациях, и меньше риск совершить ошибку.

Единого шаблона такого документа нет: инвесторы оформляют его по-разному. Зато есть список важных элементов, которые точно должны в нем быть, — о них и расскажем.

🎯 Инвестиционная цель

Напишите, какую сумму хотите накопить с помощью инвестиций и на что ее потратите. Еще надо указать горизонт инвестирования, то есть срок, на который вы вкладываете деньги

💰 Имеющиеся ресурсы

Укажите, какой капитал уже есть и в каком виде: наличные, вклады, акции и др. Еще запишите, как часто и на какие суммы планируете пополнять свой портфель

📈 Пожелания по риску и доходности

Посчитайте, какая доходность вам нужна, чтобы прийти к цели в нужное время. А еще — на какой риск вы согласны и можете идти ради такой доходности. От этих данных зависит, в какие активы стоит инвестировать

📊 Распределение активов

Это пропорции акций, облигаций и других видов активов в портфеле. Пример: акции — 40%, облигации — 60%. Доли активов сильно повлияют на результат — уделите их подбору побольше внимания

🛠️ Конкретные инструменты

Перечислите биржевые фонды, отдельные акции и облигации и т. п. в портфеле. Например, если облигации составляют 60% портфеля, то по 20% портфеля может быть в фондах FXRB и FXRU и по 10% — в ОФЗ 26211 и 26207

⏰ Мониторинг и ребалансировка

Укажите, как часто будете проверять состояние своего портфеля и с чем будете сравнивать результат. Также напишите, как будете восстанавливать пропорции активов в портфеле, если они изменятся

💼 Другие данные

Что можно добавить: какие инструменты точно не станете применять и почему, как часто будете совершать сделки, как будете оптимизировать налоги, в каких случаях можете изменить свою стратегию и тактику

🕶️ Инвестиции — это не сложно

Если чувствуете себя не очень уверенно, залетайте на наш бесплатный курс: поможем разобраться в видах активов и понять, как собрать оптимальный портфель. Этот курс — минимальная база знаний о том, как инвестировать системно и красиво

Все упомянутые ценные бумаги — пример, а не инвестиционная рекомендация

Покупай постоянно, не надо быть "свидетелем пришествия второго дна".

Не покупай фигню.

Купил - держи. Не надо кормить брокера и налоговую.

50/50 вкладываюсь в акции долларовые и рублёвые. В долларах покупаю акции крупных компаний, стараюсь выбрать акции крупных и лидирующих в каждом из 11 секторов США. В России 70 процентов в акциях, 20%в различные етф/бпифы и 10% облигаций. В России держу по 2-3 эмитента в каждом из секторов, за исключением машиностроения. Дивиденды реинвестирую

На кризисе закупился акциями различных компаний, потом посмотрел/почитал аналитику, посмотрел какие анализы компаний проводят некоторые блогеры-инвесторы и понял для себя, что лично мне это не подходит. Сейчас думаю, что идеальная стратегия пассивного инвестирования это ETF фонд. Пополняешь его как вклад и не паришься.

Некоторые скажут, что вкладывать напрямую в акции прибыльнее, но для этого нужно владеть информацией, уметь её анализировать и держать руку на пульсе. И если допускаешь ошибку в расчетах, анализах или с реакцией беда, а может новость пропустил, то тут вместо прибыли получаем убыток, стресс и тд.

А ведь через бюджет каждого человека за рабочий период жизни проходят приличные суммы. Скажем, при ежемесячном доходе в 40 000 рублей за 40 лет работы человек получит 19200000 рублей. Сумма более чем внушительная, но по факту этих денег хватит только на проживание. А для нормальной жизни необходима квартира, автомобиль (лучше — для каждого члена семьи), средства на образование детей и так далее. Следовательно, указанную сумму необходимо максимизировать. Как это грамотно сделать? Как заставить деньги работать на достижение ваших, а не чужих целей? Ответ прост: необходимо создать личный финансовый план. Что для этого нужно — расскажем в нашей статье.

Как правильно составить финансовый план: этапы

Все мечты осуществимы. Главное — правильно действовать: направленно двигаться к осуществлению желания, четко выполняя ранее составленные схемы. Но как разработать финансовый план? Рассказываем поэтапно.

Постановка задач

Первый этап — определить для себя, чего именно вы хотите достичь и в какие сроки. Целью может стать практически что угодно — квартира, дом, автомобиль, образование детей, пассивный доход, путешествия, забота о близких и так далее. Желания могут быть самые разные, но каждое из них имеет свой стоимостной эквивалент.

Далее, чтобы правильно составить финансовый план, следует выделить приоритеты в зависимости от значимости желания. Например, если вы арендуете съемное жилье, то приоритетом будет покупка недвижимости. Следует разделить приоритеты на А, В и С:

• А — то, что должно быть достигнуто в любом случае;

• В — необходимое;

• С — желаемое.

На этом этапе нужно выявить общую стоимость ваших желаний, а также заглянуть еще раз в себя и вдуматься, действительно ли они имеют для вас ценность.

Определение исходной точки

Вторая ступень для тех, кто решил построить финансовый план, — определение собственного текущего финансового положения. Дело в том, что на такой простой вопрос многие отвечают абсолютно неверно. Нужно составить на листе бумаги (или в Excel) таблицу, разделенную на две группы: активы и пассивы. Активы — это то, что приносит вам деньги. Пассивы — то, что расходует ваши средства. Необходимо четко понимать, что в вашем случае является активом, а что — пассивом.

Если у вас есть автомобиль, то он может быть как активом, так и пассивом. Если вы тратите деньги на его обслуживание, на топливо и прочее, используя автомобиль только для личных целей, — это пассив. Если авто помогает вам зарабатывать деньги — это актив. То же самое и с недвижимостью. Если у вас есть домик в деревне, в котором вы почти не бываете, но платите за него налоги, то это пассив. А если при этом сдаете его в аренду на летние месяцы, то актив. Если машины и недвижимости у вас нет, активом выступает зарплата.

Пассивы являются затратными статьями. Это кредиты, долги, траты на бытовые нужды (одежда, питание, развлечения и прочее).

Оптимизация активов и пассивов

Посмотрев на получившуюся таблицу, можно сразу обнаружить, что мелкие траты — посещения кафе, спонтанные покупки и развлечения — забирают определенную часть дохода, которая могла быть израсходована более рационально.

Также по таблице вы сможете со стороны взглянуть на собственные активы и пассивы. И понять, существует ли вариант превратить одно в другое — скажем, сдавать в аренду домик в деревне на летний период.

На этапе составления таблицы станет видно, куда уходят деньги. Кроме того, станут понятны наиболее приоритетные статьи их поступлений (работа, подработка, бизнес). К примеру, если подработка приносит больше денег, чем основная деятельность, следует задуматься, стоит ли так неэффективно тратить большую часть своего рабочего времени. Уже после нескольких часов раздумий вы поймете, как расходовать и получать средства рациональнее. Правильно составив подобный финансовый план, вы сможете оптимизировать свои траты. Основная цель этого этапа — создание профицита вашего бюджета.

Микроплан

На этом этапе стоит систематизировать свои траты. К примеру, если вы, пытаясь сэкономить, отказываете себе в новой одежде месяц, другой, а потом идете и покупаете все это в сезон по завышенной цене — это неправильный подход. Нужно четко понимать, когда и что покупать. Также стоит подумать, возможно ли оптимизировать затраты на питание, например, приобретением продуктов на оптовой базе и так далее.

Может показаться, что такой подход обречет вас считать каждую копейку. Но это далеко не так. Вы должны четко понимать: отдых нужен, и на него будут уходить деньги. Важно лишь систематизировать этот процесс (например, развлекаться раз в две недели на определенную сумму). Вычеркивать важные статьи расходов нельзя, потому что они могут вернуться сторицей — в виде незапланированных трат.

Привыкайте вести финансовый дневник, записывая в него ежедневные траты. Это можно делать как на бумаге, так и в специальной программе домашней бухгалтерии, которую можно скачать в интернете. Не стоит записывать в дневник каждую купленную булочку. Фиксируйте траты по следующему принципу: дата, поступления (зарплата, подработка), траты на еду, топливо, шопинг.

Через какое-то время в голове начнет вырисовываться картина ваших финансовых потоков, и вы сможете увидеть, как будет образовываться финансовый профицит. Цель этого этапа — упорядочить ваши траты, поскольку большая часть из них — именно незапланированные.

Самый главный секрет

Но если говорить про длительные временные интервалы инвестирования, то нужно иметь множество стратегий осуществления вложений и грамотно их комбинировать. Вложения можно разделить на консервативные, умеренные и агрессивные. Также необходимо уметь учитывать общую экономическую ситуацию в мире. А для этого требуется постоянное повышение общей финансовой грамотности.

Консервативные вложения

Деньги вкладываются в депозиты надежных банков, различные пенсионные и страховые продукты. Очень хорошо разбавлять эти активы биржевыми облигациями, так как они сокращают риск. Дело в том, что при вложении в банковский депозит вы принимаете риски банковского сектора, который порой может быть очень высоким (например, в период отбора банковских лицензий). По сути, облигации — это те же депозиты, только различных секторов экономики, выпущенные различными компаниями под фиксированную доходность (часто — чуть выше среднего депозита). В облигации очень удобно ежемесячно вкладывать деньги. Важно, что в процессе такого инвестирования вы невольно погружаетесь в мир финансов и учитесь лучше понимать общие экономические тенденции.

Умеренные вложения

Приблизительно половину портфеля умеренных вложений составляют депозиты, облигации, пенсионные и страховые продукты. Другую половину составляют:

• вложения в паи инвестиционных фондов — когда вы получаете долю портфеля фонда, который профессионально управляет деньгами вкладчиков;

• доверительное управление — когда частью ваших средств управляют профессионалы по заранее выбранной стратегии, приносящей доход на длительном этапе времени;

• инвестиции в акции наиболее надежных компаний, выплачивающих дивиденды, по рекомендации профессиональных консультантов. Тем самым вы максимизируете потенциальную доходность и заодно учитесь понимать ход мыслей профессионалов финансового рынка.

Агрессивные вложения

Набравшись опыта и знаний в области финансов, вы сможете совершать самостоятельные инвестиции в акции быстрорастущих компаний, периодически осуществлять короткие продажи (зарабатывать на снижении курсовой стоимости активов) и инвестировать в инструменты, содержащие высокий потенциал прибыли.

В дальнейшем вы сможете варьировать эти стили инвестирования в зависимости от экономических условий и возрастающего опыта.

Этап формирования зарабатывающих активов

Последнее, что нужно сделать тем, кто решил создать личный финансовый план, — постараться сделать так, чтобы желания осуществлялись за счет уже имеющихся активов. К примеру, можно не покупать готовый автомобиль, а составить портфель инвестиций, который сможет генерировать доход, способный через промежуток времени обеспечить платежи по кредиту на авто. Через время кредит будет погашен, а зарабатывающий портфель останется. И продолжит генерировать доход.

Вывод

Нужно помнить, что все цели достижимы при правильно сформированной стратегии. Корабль может быть мощным и большим, но если он плывет не по карте, то рискует остаться на том же месте. Самое главное в процессе осуществления любой цели — это начать, продолжить и не останавливаться.

Личный финансовый план

Итак, садимся, берем лист бумаги или смартфон и фиксируем свои финансовые цели. Кстати, этот список стоит пересмотреть и откорректировать уже через три дня. А потом еще раз – через неделю. Чтобы ничего не упустить.

Финансовая цель – это по сути формула того, что хочет добиться будущий частный инвестор, за какой временной отрезок он хочет это сделать и чем ради цели готов пожертвовать. Таким образом, мы фиксируем приемлемый уровень расходов на повседневные нужды и на зафиксированные цели.

Несколько важных примечаний по перечню финансовых целей:

- Запись из одной финансовой цели выглядит несерьезно.

- Есть цели, от которых никуда не деться, – улучшить жилищные условия, обеспечить детям обучение в приличной школе, съездить в Мексику или на Байкал, обеспечить старость. Все они должны быть обозначены и зафиксированы.

- Не забываем траты на еду, ЖКХ, одежду, театры и все, что дорого вашему сердцу.

На втором этапе, напротив каждой цели в списке нужно проставить ее текущую ориентировочную стоимость, а также год и месяц, когда бы вы хотели эту цель достичь. И, наконец, дату старта – день, с которого достижение цели начнется.

Если цели повторяющиеся – например, для вас это смена авто раз в три года – такую подробность тоже необходимо зафиксировать.

Уточним, что в продвинутых планах учитываются не только финансовые риски, но и перспективы карьерного роста с учетом прогноза темпов роста доходов до зарплатного потолка по своей профессии.

Составили личный финансовый план? Теперь, отправляясь на биржу, составьте самостоятельный финансовый план по целям инвестирования – вторичный по отношению к общему.

Подушка безопасности

Честно говоря, вопрос подушки безопасности для будущего частного инвестора – архиважный. О каких суммах расходов из общего объема имеющихся у вас денег может идти речь? Рассчитайте ее так, чтобы ошибка не нанесла ощутимый урон в будущем.

Проще говоря, решите, какую часть дохода можно выделить на эксперименты с инвестированием, а сколько вы будете прятать под подушкой на случай возможного зомбиапокалипсиса в виде очередной пандемии, болезни, незапланированных расходов или потери работы?

На что стоит обратить внимание при составлении подушки безопасности:

- Резервировать средства на подушку безопасности необходимо в первую очередь.

- Ответ на вопрос, какая у меня подушка безопасности, должен быть выражен в конкретной цифре, соотносимой с ежемесячными расходами вашей семьи.

- Активы должны быть защищенные: золото, депозиты, карта не последнего банка с кешбэком.

- Рассчитанная вами сумма должна пересматриваться хотя бы раз в полгода.

Итак, вы готовы отправляться на биржу. Продали полученную в наследство квартиру, сняли сумму с низкопроцентного депозита (шутки шутками, но многие печальные истории инвестирования начинаются именно с таких решений). Или, как мы и рекомендовали выше, нашли в своих доходах 10% денег, которые можно ежемесячно тратить на инвестиции.

Определяем свой риск-профиль

Именно поэтому новичкам рекомендуется заблаговременно вычислить свой риск-профиль. Обычно используется градация — консервативный, рациональный и агрессивный типы инвестирования. Но, чем ниже риски, тем меньше доходность.

К консервативным инструментам традиционно относят депозиты банков, страховые накопительные программы, продукты накопления пенсионного капитала, гособлигации, недвижимость и ETF.

Агрессивные игроки предпочитают акции, корпоративные облигации, инвестиции в стартапы, торговлю валютой, фьючерсы и опционы, ПИФы.

С определением риск-профиля способен помочь брокер, без договора с которым на биржу все равно не попасть. Далее в зависимости от риск-профиля составляется биржевой финансовый план с нужными вам целями.

Личный финансовый план - это способ управлять своими доходами и сбережениями. Из материала Вы узнаете, как правильно его составить и что нужно для его реализации.

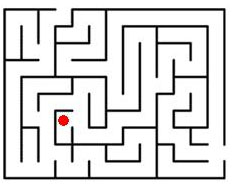

Любой план, личный или корпоративный, это инструмент достижения цели. В нём обозначена текущая ситуация и что необходимо сделать.

Представим человека, который находится в лабиринте. Его цель – добраться до выхода. Если у него в руках окажется схема этого лабиринта, на которой обозначено, где он сейчас находится, то найти выход не составит труда. Кроме того, человек будет чувствовать себя более комфортно, исчезнет страх перед неизвестностью.

Личный финансовый план также позволяет достичь цели. Он, подобно плану лабиринта, наглядно показывает текущую ситуацию (в данном случае финансовую), цели и пути их достижения.

Личный финансовый план позволит вам:

- Осознать текущее положение дел и построить перспективу на будущее (чтобы потом не было мучительно больно за бесцельно прожитые годы). Увидеть, откуда берутся ваши деньги и куда они уходят.

- Поставить перед собой конкретные финансовые цели.

- Избежать типичных ошибок. Защититься от финансового краха.

- Взять ситуацию под контроль. Обрести спокойствие и комфорт, забыть о страхе перед неопределённостью, что бы при этом ни происходило в вашей жизни.

- Достичь поставленных целей!

Итак, первое, что необходимо сделать – это определить свои финансовые цели.

Большинство людей туманно представляют, чего же они действительно хотят. Деньги приходят и уходят, финансовые проблемы никуда не деваются, а мечты остаются лишь мечтами.

Движение к цели, наоборот, может дать поразительный эффект. Достигается то, что совсем недавно казалось нереальным. Как ни банально это звучит, но успехов добиваются те немногие люди, которые чётко обозначили свои цели. А вы хотите вступить в ряды этих людей? Тогда прямо сейчас возьмите ручку и пропишите свои цели. Цель от мечты отличается тем, что она более конкретна.

Хочу _________, на что необходимо _____________ рублей через ____ лет.

Хочу _________, на что необходимо _____________ рублей через ____ лет.

Хочу _________, на что необходимо _____________ рублей через ____ лет.

Другими целями может быть всё что угодно, любая ваша мечта. Например, это может быть покупка жилья или накопление капитала на обучение детей.

При постановке целей важно расставить приоритеты, понять, какие из них для вас наиболее значимы.

Итак, первый шаг составления личного финансового плана – это определение целей.

Далее нужно изучить текущую финансовую ситуацию. Для этого записываем все доходы, расходы, имущество и долги.

Вспомнить и записать все доходы несложно. Их, как правило, не бывает много. С расходами дело обстоит сложнее.

Чтобы составить структуру расходов, рекомендуется какое-то время записывать все свои траты. Многие люди, подводя итоги, сильно удивляются, увидев, сколько денег они выбрасывают на абсолютно ненужные вещи. Эти деньги могли быть потрачены на достижение важных для этих людей целей. А так они просто исчезли.

Задумайтесь, а вы контролируете свои деньги или они управляют вами? Если вы покупаете слишком много ненужных вещей, значит пока вы зависимы от своих денег.

Кто-то может возразить, что считать каждую копейку - скучно. На самом деле это и не требуется. Если покупка безделушек делает вас счастливее, то просто выделите на развлечения определённую сумму денег. По крайней мере вы не будете себя обманывать и потратите не все деньги, а только отведённые на эти цели. В этом случае вы берёте контроль над финансами в свои руки.

Итак, посмотрите на свою структуру расходов. Расставьте приоритеты. Выберите, какие траты приближают вас к поставленным целям, а какие бесполезны.

Структура моих расходов:

- На повседневные нужды (жильё, еда, одежда, транспорт и т.д.)

Вы можете убедиться сами, что совсем не сложно экономить десятую часть своих доходов, не снижая при этом качества жизни. Качество вашей жизни при этом даже возрастёт, поскольку сэкономленные деньги вы инвестируете на достижение важных для вас целей. Здесь главное – расстановка приоритетов. Что для вас важнее, потратить всё сегодня на безделушки или накопить пенсионный капитал?

Итак, запомните. Инвестируемые деньги – самые важные траты. Именно они приблизят вас к поставленным целям.

Главное правило богатства очень простое: зарабатывать больше, чем тратить, а остаток – инвестировать.

Чтобы выделить деньги на инвестиции, можно пойти следующими путями:

- сократить траты,

- увеличить текущие доходы, найти новые источники доходов,

- использовать имеющиеся накопления,

- продать или сдать в аренду ненужное имущество и т.д.

Итак, выделите сумму, которую сможете регулярно инвестировать на достижение важных целей. Далее нужно взять на себя обязательства по выполнению запланированных действий в любой ситуации, будь то временные трудности или, наоборот, головокружительный успех. Обязательство перед самим собой о регулярных инвестициях дисциплинирует и помогает достичь целей. Дорогу осилит идущий. Следуя по намеченному плану, человек делает свою жизнь более комфортной. Делаются маленькие шаги сегодня для достижения видимой цели в будущем, страх перед неизвестностью и неопределённостью исчезает. Понимание того, что ты делаешь, даёт уверенность в завтрашнем дне.

Следующий этап составления ЛФП – это финансовые расчёты. Они позволят определить, достижимы ли поставленные цели и в какие сроки.

Предварительно нужно определить допустимый уровень риска при инвестировании. Защититься от рисков можно с помощью диверсификации (избитая фраза о яйцах в одной корзине не теряет свою актуальность) – необходимо распределять деньги по разным инструментам, использовать портфельное инвестирование.

Рыночный риск – это риск изменения текущей стоимости инвестиционных инструментов.

По рыночному риску условно все инструменты можно разделить на 3 категории: консервативные, умеренные и агрессивные.

Ниже в таблице приведены примеры некоторых инвестиционных инструментов:

Консервативные инструменты

Умеренные инструменты

Агрессивные инструменты

Характеристика

– гарантия сохранности капитала,

– низкая доходность (0-5% годовых).

– возможно частичное изменение курсовой стоимости,

– умеренная доходность (3-10% годовых).

– риск потери капитала,

– высокая потенциальная доходность (более 10% годовых).

Примеры (*)

Будем условно считать, что жизнь человека составляет 100 лет. Чем старше он становится, тем меньше ему хочется рисковать своими деньгами. Если вкладывать в консервативные инструменты долю средств, равную своему возрасту, то к 100-летию все средства окажутся надёжно защищены. В то же время в молодом возрасте большая доля средств будет находиться в агрессивных и умеренных инструментах, тем самым позволяя деньгам работать.

Распределение долей между умеренными и агрессивными инструментами - личное дело каждого и зависит от аппетита инвестора к риску и планируемым срокам вложений. Чем больше планируемый срок вложений — тем большую долю можно вкладывать в агрессивные инструменты. Именно поэтому в молодом возрасте основная доля инвестиций должна находиться в агрессивных инструментах. С течением времени они дадут наилучшие результаты.

Ниже приводятся примеры портфелей:

Итак, составьте структуру портфеля по рыночным рискам.

Далее можно приступить непосредственно к финансовым расчетам. Сами расчеты сделать не сложно, если известны цели, исходные данные и суммы регулярных инвестиций.

Годовую доходность можно принять следующим образом: консервативные инструменты — 3%, умеренные — 6%, агрессивные — 12%. Не стройте иллюзий относительно больших процентов, например 20-30% годовых. Если ваши инструменты покажут такую доходность — пусть это будет приятным сюрпризом. Кроме того, для простоты в расчётах не учитывается инфляция.

Ниже приводится пример расчета плана:

Обратите внимание, структура портфеля постоянно поддерживается. В первый год на консервативные инструменты выделено 2 500 руб., в следующий год на эту часть портфеля выделено 5 206-2 575=2 631 руб. (чтобы сохранить долю в размере 25%) и т.д. Активы докупаются с целью восстановления первоначальной пропорции 25/25/50. Постоянное выравнивание структуры портфеля позволяет сохранять пропорцию по рискам. На долгосрочном периоде такая стратегия даёт наилучшие результаты.

После того, как вы провели расчеты, легко проверить, как быстро можно достичь поставленных целей. Если оказывается, что имеющихся ресурсов недостаточно, то нужно либо урезать расходы, либо увеличивать доходы, либо корректировать цели. Откорректируйте приоритеты, суммы, цели, сроки.

Следующий этап составления личного финансового плана — это выбор конкретных инструментов инвестирования. Самые простые и доступные — это банковский вклад и ПИФ (вложения в эти инструменты возможны от суммы в 1000 руб.) Далее по мере повышения финансовой грамотности и накопления капитала можно расширить спектр используемых инструментов.

Первоначальные накопления удобно размещать на банковском вкладе, с которого потом будут переводиться деньги на инвестиции.

Как уже говорилось выше, банковский вклад, проценты по которому ниже инфляции, не подходит для долгосрочного сохранения капитала. Российские страховые компании и пенсионные фонды пока тоже не радуют на фоне существующей инфляции. Для целей консервативного инвестирования приходится либо вкладывать средства за рубеж, либо в недвижимость. Также с натяжкой к консервативным инструментам можно отнести ПИФы недвижимости, если инвестиционный срок достаточно большой.

С выбором умеренных и агрессивных инструментов дело обстоит несколько проще. Россия — развивающаяся страна и вкладывать деньги в эту страну перспективно. Это именно то, что требуется от инвестиций — позволить деньгам работать и зарабатывать.

Компания Арсагера предлагает следующие ПИФы по категориям рыночных рисков:

Ещё одним важным пунктом защиты является страховка. Если вы являетесь основным кормильцем в семье, то нужно застраховать свою жизнь и здоровье. Тогда, что бы ни случилось, финансовое благополучие вашей семьи будет застраховано.

Итак, выберите конкретные инструменты инвестирования в соответствии с вашими целями и установленной структурой портфеля по рискам.

Личный финансовый план готов. Теперь необходимо начать его реализацию! Обязательно придерживайтесь плана, что бы ни происходило: временные трудности или неожиданный успех. Будьте хладнокровны в любой ситуации.

Сохраняйте структуру портфеля по рискам. Когда агрессивная часть портфеля покажет высокие результаты, будет большой соблазн перевести туда все свои средства. Будьте благоразумны – большая доходность предполагает большие риски! Невозможно предсказать, как изменится рынок. Единственное, что мы можем – это застраховать свои риски путём поддержания выбранной структуры портфеля.

И, напоследок. В личном финансовом плане невозможно учесть всё на 100%. Жизнь меняется. Со временем приоритеты и цели могут стать другими. Этого бояться не нужно. Самое главное, что личный финансовый план на текущий момент учитывает сегодняшнюю ситуацию и обозримую перспективу. Если что-то в жизни изменится, то план всегда можно будет откорректировать. Возвращаясь к аналогии с лабиринтом, представьте, что в этом лабиринте со временем появляются новые ходы и перегородки, а стенки медленно движутся. В этом случае, маршрут выхода из лабиринта придётся изменить. Текущий же план будет необходим, чтобы начать движение, сделать первые шаги.

Повторим все этапы составления и реализации ЛФП:

- Определите цели.

- Изучите текущую ситуацию.

- Установите размер регулярных инвестиций, дайте себе обязательство всегда выделять эту сумму.

- Составьте структуру портфеля по рыночным рискам.

- Проведите финансовые расчеты. Проверьте, достижимы ли цели. При необходимости измените приоритеты.

- Выберите конкретные инвестиционные инструменты.

- Сформируйте резервный фонд и при необходимости застрахуйте свою жизнь и здоровье.

- Начните реализацию плана.

- Регулярно поддерживайте выбранную структуру портфеля.

- Периодически корректируйте план, исходя из изменений в жизни.

Задумайтесь, на чьи цели в данный момент работают ваши деньги? Личный финансовый план поможет взять финансы под контроль. Начните прямо сейчас! ЛФП необходим людям с любым размером доходов. Помните, либо вы управляете своими деньгами, либо они вами!

Читайте также:

- Какой тип экономической системы характерен для постиндустриального общества кратко

- Первым этапом реализации проектной деятельности в детском саду н ю пахомова является

- Как считается капитализация компании кратко

- Какие изменения произошли в избирательной системе на основании конституции ссср 1936 года кратко

- Анализ преемственности ооп до от рождения до школы веракса и ооп ноо школа россии